自動車用触媒コンバーターの世界市場(2025-2030):二元触媒コンバーター、三元触媒コンバーター、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

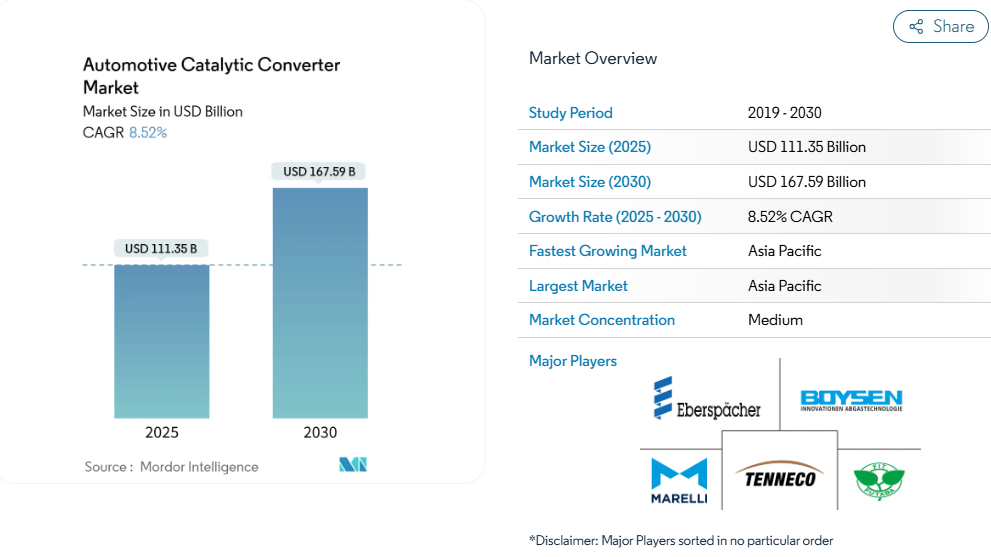

触媒コンバーター市場は2025年に1,113億5,000万米ドルの規模を生み出し、2030年までに1,675億9,000万米ドルに達すると予測されており、年平均成長率(CAGR)8.52%で拡大しています。この拡大は、ユーロ7、中国7、米国基準の更新など、2025年以降も継続する規制強化を反映したものであり、これらはいずれも貴金属の含有量増加と高度なウォッシュコート化学技術の導入を義務付けています。

さらに、世界的な内燃機関車およびハイブリッド車の生産回復、コストリスクを低減する貴金属代替戦略、非道路用機械フリートの改造活動が追い風となります。サプライチェーンの回復力、新たな水素内燃機関プロジェクト、有望な単一材料触媒が、触媒コンバーター市場の機会をさらに拡充しています。

2025年以降の厳しい排出ガス規制が技術革新を促進

ユーロ7は2025年7月より段階的に導入され、適合耐久性が8年/16万kmに延長されるため、自動車メーカーはより厚い貴金属層と高度なガソリン微粒子フィルターを仕様に組み込む必要が生じます。[1] 中国の「中国7」はユーロ7を反映し、複数の点でそれを上回る内容となっており、粒子状物質の数値制限や実走行排出ガス試験を全プラットフォームに要求しています。米国では、より厳しいオフロード車および軽自動車規制により、従来の規制上のギャップが解消されました。世界的に統一された基準値により、自動車メーカーがかつて利用していた猶予期間がなくなることで、先進的な三元触媒および四元触媒システムの設計サイクルが加速しています。

コロナ後の世界的な内燃機関車とハイブリッド車の生産台数回復

世界の軽自動車生産台数は、ガソリン車、ディーゼル車、ハイブリッド車ライン全体で回復が見られました。商用トラックは物流需要を背景に生産台数を増加させ、アジア太平洋地域のインフラ刺激策により大型車両の組立ラインも稼働を維持しました。ハイブリッド車は生産台数の約10%を占め、頻繁なストップ・アンド・ゴー運転時の冷間始動排出ガスを制御するため、より多くの触媒量が必要となります。中国自動車工業協会は、熱効率の向上と先進的な排出ガス制御システムにより、2035年までに炭素排出量を20%削減することを目標とした三段階の開発戦略を実施中です。長期的な電動化の圧力があるにもかかわらず、工場稼働率の正常化により、触媒コンバーター市場の短期的な出荷台数は増加しています。[2]

GDIおよびマイルドハイブリッドエンジンにおける貴金属負荷量の増加

ガソリン直噴パワートレインは2023年に73%の普及率に達し、ポート燃料噴射設計よりも微細な粒子状物質を排出するため、自動車メーカーはプラチナ族金属(PGM)とコーティングガソリン微粒子フィルター(GPF)の統合を迫られています。GDI用途で広く採用されているターボチャージャーとマイルドハイブリッド化は、排気組成と温度の許容範囲を広げ、精密な化学量論制御と迅速なライトオフを要求します。これによりPGM使用量が増加し、代替技術によるコスト中立化が図られる中でも収益成長を強化します。

非道路/移動機械からのOEM改造需要とESG圧力

ステージVおよび今後のTier 5規制により、建設・農業・産業用機器所有者は従来型エンジンに先進触媒を後付けする必要があります。非道路用エンジンは20年間稼働し続けることが多く、2030年を大きく超えて継続するアフターマーケット需要を生み出しています。フリート運営者は、企業のESG公約や自治体の調達基準を満たすため、改造パッケージを採用しています。

白金族金属価格の極端な変動性

パラジウム価格が2022年の3,000米ドル/オンス超から2025年初頭には1,000米ドル/オンスを下回る水準へ急落し、プラチナ価格も900~1,100米ドル/オンスの間で大きく変動したことで、調達予算の策定が複雑化し、代替素材への移行が促進されました。サプライヤーはヘッジを行いますが、小規模な参加者は価格変動を相殺するのに苦労し、短期的なマージンの可視性が低下し、コストショックが発生した際には発注が遅れることになります。南アフリカの鉱山設備投資の計画的な削減は、この10年の後半に供給が逼迫する恐れがあります。

加速するBEV普及が長期的な単位需要を減少

電気自動車の普及は2024年に大幅に加速し、構造的な変化をもたらしました。バッテリー式電気自動車は排出ガス制御システムを必要としないため、触媒コンバーターの対象市場が縮小する見込みです。ブルームバーグNEFの経済移行シナリオでは、さらに積極的な普及率が予測されており、2030年までに世界の乗用車販売の45%、2040年までに73%を電気自動車が占めると見込まれています。世界の乗用車向け電気自動車販売台数は、2023年の1,390万台から2027年までに3,000万台を超えると予想されています。この移行の地域差により、触媒メーカーは地域戦略を最適化する機会を得ています。EV普及率が低い市場では、先進的な排出ガス制御技術に対する需要が依然として高いからです。

セグメント分析

コンバータータイプ別:先進的多機能システムの拡大

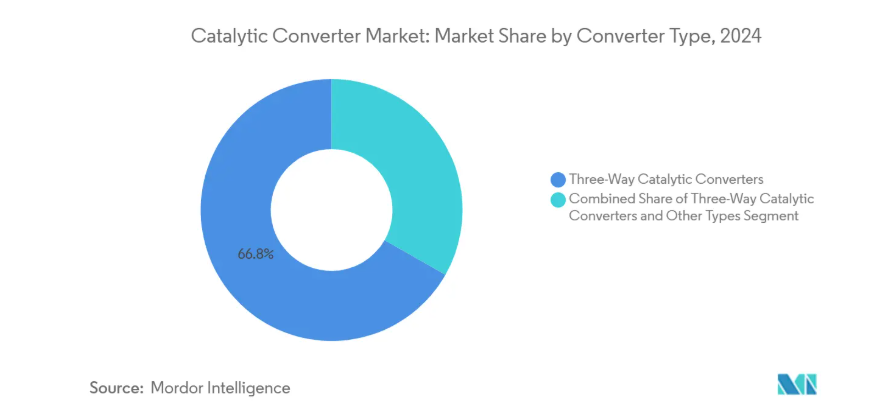

2024年、三元触媒コンバーターは触媒コンバーター市場の66.78%のシェアを維持しました。これは、理論空燃比ガソリンエンジンへの汎用適合性を反映しています。粒子数規制や耐久性基準の強化により、この形式は規制適合の中核であり続けていますが、金属負荷量や洗浄被膜の配合は進化を続けています。三元触媒コンバーターの市場規模は、コールドスタートイベントを増幅させるハイブリッド化の進展を背景に、2030年まで自動車生産台数全体に連動して増加すると予測されています。

四元触媒コンバーター、リーンNOxトラップ、および選択的触媒還元(SCR)システムを組み合わせた新世代の製品群は「その他タイプ」カテゴリーに分類され、年平均成長率(CAGR)11.83%での成長が見込まれています。ワシントン州立大学の研究では、排気高温によるナノスケールのセリアクラスタリングが貴金属使用量を削減しながら触媒活性を10倍向上させることを実証。この発見はコスト構造の変革をもたらす可能性があります。並行して進められる自己再生型ペロブスカイト触媒の研究では、PGM含有量を最大90%削減する目標を掲げており、生産規模と耐久性の基準が満たされ次第、本格的な普及の基盤が整う見込みです。

車種別:商用車フリートが成長を加速

乗用車は2024年の販売台数において63.60%の触媒コンバーター市場シェアを占め、その絶対的な生産規模に牽引されました。電動化進展に伴いシェアは小幅に低下するものの、フリートの長寿命化、ハイブリッド車の後期導入、ディーゼル車縮小に伴うガソリン車戦略の台頭により、乗用車用触媒は依然として主要製品です。

中型・大型商用車は9.08%という最速の年平均成長率(CAGR)を示しています。物流拡大、インフラ投資、重機向け窒素酸化物(NOx)排出規制の強化により、フリート管理者は高容量触媒ブロックと長期保証を求める傾向にあります。開発企業は既に長距離トラック向け水素内燃機関(ICE)システムの検証を進めており、高温排気ガス中で100%水素流に耐えつつNOxを抑制する三元触媒の新たな需要創出が期待されます。オフロード機械はニッチ市場ながら、ステージV適合改造パッケージと特注パイプ製ハウジングの採用により成長を持続させます。

燃料タイプ別:ハイブリッド化が触媒の稼働サイクルを変える

ガソリンエンジンは2024年触媒コンバーター市場規模の61.48%を占め、乗用車セグメントの大半で確固たるシェアを維持しています。高圧縮・過給式GDI設計は粒子状物質排出量を増加させるため、希薄燃焼条件下でも効率を維持する白金族金属コーティングを施したガソリン微粒子フィルターが必要となります。

マイルドハイブリッド、フルハイブリッド、プラグインハイブリッドは、自動車メーカーが従来型エンジンに電動駆動モジュールを追加する動きにより、9.18%のCAGRで最も急速に成長するセグメントです。頻繁なエンジン停止に対応するため、瞬時に点火し過渡負荷下でも迅速に再生する触媒が求められ、電気加熱式触媒ブロックや軽量基材の需要を喚起しています。ディーゼル車は長距離貨物輸送に不可欠ですが、軽自動車分野でのシェアは縮小傾向にあります。電気加熱式ディーゼル触媒の研究では、低温サイクル時におけるNOx除去率75%が報告されており、需要減退局面においても本技術の持続可能性が示唆されています。

基板材料別:代替戦略がPGM構成を変化させる

2024年にはパラジウム基板が48.76%のシェアで首位を占めましたが、コスト変動性により、互換性が許容される新規ガソリン車プラットフォームではOEMメーカーがプラチナを指定する傾向が強まっています。代替量は2024年に70万オンスに達し、7年間の車両ライフサイクル全体にわたり継続する見込みです。これによりプラチナはガソリン車分野でのシェア拡大を図りつつ、硫黄耐性が依然として重要であるディーゼル車分野での優位性を維持します。

ロジウムは絶対使用量は少ないものの、高酸素排ガス下での大幅なNOx低減に有効な代替技術が存在しないため、年平均成長率6.63%が見込まれます。「その他」カテゴリー(セリア・バナディア複合体、先進ペロブスカイト、酸化バナジウムSCR配合剤を含む)は依然として研究段階ですが、希少PGMからの供給多様化において戦略的に重要です。初期試験セルでは、従来のバナジウム酸化物/チタン酸化物混合物と比較して10~14倍速いアンモニアSCR反応速度が確認されており、スケールアップが成功すれば、大幅な長期的な置換可能性が示唆されています。

地域別分析

アジア太平洋地域は2024年に触媒コンバーター市場収益の49.82%を占め、2030年まで年平均成長率(CAGR)7.85%で拡大が見込まれています。中国は、欧州基準を上回る粒子数規制と実走行試験プロトコルを盛り込んだ「中国7号」基準を背景に、地域成長の牽引役となります。インドでは、国内の移動需要と輸出注文の両方に対応するため自動車生産が拡大し、市場規模を押し上げます。地域の大型車両生産は、トラックや非道路用機器の販売を刺激するインフラ整備計画の恩恵を受けています。広州の新取引所に上場されたプラチナ・パラジウム先物契約は、金属調達の一層の専門化を促進し、現地メーカーの価格変動リスクを軽減します。

北米は年平均成長率5.10%の成長が見込まれます。更新された連邦規制により、2032年までに非メタンガス(NMOG)と窒素酸化物(NOx)を50%削減することが義務付けられ、ガソリン微粒子フィルター(DPF)の採用が推進されます。テキサス州、ミシガン州、オンタリオ州は軽自動車用コンバーター主要生産拠点であり、カリフォルニア州のTier 5非道路車両規制案は建設機械向け先進的SCRシステムの需要を牽引します。水素内燃機関試験施設への投資は、NOx削減に後処理技術を依存しつつも、代替推進技術への地域の取り組みを示しています。

欧州の4.80%というCAGRは、2035年以降のゼロエミッション販売義務化による圧力下にある成熟した車両基盤を反映しています。ユーロ7規制による8年間の耐久性要求と温度適合範囲の拡大に伴い、短期的な触媒需要が増加しています。主要サプライヤーは、高密度洗浄コート、電気加熱式触媒、NOx/粒子状物質複合再生アルゴリズムの開発に注力し、厳しいユーロ7基準の達成を目指しています。新車需要が頭打ちとなった後も、非道路車両向け改造需要がアフターマーケットの需要を支え続けています。

競争環境

市場は中程度の集中度を示し、主要プレイヤーが顕著なシェアを占めています。貴金属リサイクルと調達における規模の経済はコスト優位性をもたらす一方、小規模参入者への障壁も形成しています。技術的差別化が主要な競争領域となり、既存プレイヤーは水素対応コンバーター、電気式触媒ヒーター、リアルタイムで空燃比を最適化する機械学習キャリブレーションモデルへの投資を進めています。

地域別の専門化が顕著です。欧州企業は厳格な規制地域向けに高度に統合された排気モジュールを重視。アジア企業は垂直統合型基板生産を活かし、量産モデル向けコスト効率の高いシステムを供給。北米メーカーは大型トラック・非道路車両向け高耐久ソリューションに注力しています。大手精製業者主導のクローズドループリサイクルスキームは、PGMの全ライフサイクル追跡可能性を実証することで、OEMのカーボンニュートラル公約をますます支援しています。

革新的な開発パイプラインには、PGM使用量を大幅に削減するペロブスカイト系化学技術、現場で再生可能なナノ構造の洗浄コート、表面積を損なわずに軽量化を実現する積層造形ハニカム構造などが含まれます。商業化スケジュールは、スケーラブルな製造プロセスと複数年にわたる実地耐久性検証に依存しており、従来のPGM触媒が今世紀の大半において主流であり続ける見込みです。

最近の業界動向

- 2025年2月:テネコ社は、クリーンエア部門およびパワートレイン部門の成長加速を目的としたアポロ・ファンドXとの戦略的投資契約を締結したことを確認。取引完了は2025年第2四半期を予定。

- 2024年10月:テネコ社は、ドイツ・ブルシャイトおよび米国ミシガン州アナーバーに新たな水素内燃機関試験施設を開設。さらにニュルンベルクに水素材料専用研究所を開設。

自動車用触媒コンバーター産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 2025年以降の厳格な排出規制が技術アップグレードを促進

4.2.2 コロナ後の世界的な内燃機関(ICE)およびハイブリッド車生産台数の回復

4.2.3 ガソリン直噴(GDI)およびマイルドハイブリッドエンジンにおける貴金属負荷量の増加

4.2.4 非道路/移動機械向けOEM改造需要とESG圧力

4.2.5 コンバーター盗難リサイクルブームによるサプライチェーンの断絶

4.2.6 三元触媒コンバーターを必要とする水素内燃機関(ICE)車へのインセンティブ拡大

4.3 市場の制約要因

4.3.1 白金族金属(PGM)価格の極端な変動性

4.3.2 BEV普及加速による長期的なユニット需要の減少

4.3.3 非合法PGM調達への取り締まり強化によるコンプライアンスコスト上昇

4.3.4 単一材料触媒(バナジウム、ペロブスカイト)の初期段階の商業化

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 5つの力分析(ポーターの5つの力)

4.7.1 新規参入の脅威

4.7.2 購買者/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドルベース)

5.1 触媒コンバータータイプ別

5.1.1 二元触媒コンバーター

5.1.2 三元触媒コンバーター

5.1.3 その他タイプ

5.2 車両タイプ別

5.2.1 乗用車

5.2.2 軽商用車

5.2.3 中型・大型商用車

5.2.4 オフロードおよび非道路用機器

5.2.5 オートバイおよびパワースポーツ

5.3 燃料タイプ別

5.3.1 ガソリン

5.3.2 ディーゼル

5.3.3 ハイブリッド(MHEV、HEV、PHEV)

5.4 基材別

5.4.1 白金

5.4.2 パラジウム

5.4.3 ロジウム

5.4.4 その他(セリウム、バナジウム、ペロブスカイト)

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南アメリカ

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南アメリカその他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 オーストラリアおよびニュージーランド

5.5.4.6 その他のアジア太平洋地域

5.5.5 中東およびアフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 トルコ

5.5.5.4 南アフリカ

5.5.5.5 ナイジェリア

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向(M&A、合弁事業、生産能力、リサイクル施策)

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Marelli Holdings Co., Ltd.

6.4.2 Tenneco Inc. (Walker Emissions Control)

6.4.3 HELLA GmbH and Co. KGaA

6.4.4 Eberspächer Group

6.4.5 Yutaka Giken Company Limited

6.4.6 Futaba Industrial Co. Ltd.

6.4.7 Boysen Group

6.4.8 BOSAL International

6.4.9 Katcon S.A. de C.V.

6.4.10 Sejong Industrial Co., Ltd.

6.4.11 Hanwoo Industrial Co. Ltd.

6.4.12 Sango Co. Ltd.

6.4.13 Benteler International AG

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***