自動車用燃料フィルターの世界市場(2025-2030):ガソリン、ディーゼル、代替燃料

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用燃料フィルター市場は2025年に58億4,000万米ドルの規模であり、2030年までに69億4,000万米ドルに達すると予測されています。これは年平均成長率(CAGR)3.51%という緩やかな伸びを示しています。世界的な需要は堅調に推移しており、車両の老朽化、排出ガス規制の強化、新興国における内燃機関車の持続的な生産が、電動化という構造的な逆風を相殺しているためです。

ディーゼル車向け用途は、超低硫黄燃料規制により高度な水分離器設計が求められることから、依然として大きな収益基盤を維持しています。一方、バイオ燃料混合や圧縮天然ガス(CNG)は、特殊フィルター向けの並行した成長経路を形成しています。アジア太平洋地域とアフリカにおける急速な自動車生産は、OEM(オリジナル・エクイップメント)需要を支えていますが、北米と欧州では焦点が交換サイクルへと移行しています。デジタル小売、模造品のリスク、密封型「寿命保証」モジュールといった要素が、自動車用燃料フィルター市場の全階層において競争戦略の再構築を促しております。

世界的な車両の老朽化が進み、交換需要が拡大しています

家計の節約傾向や新車在庫の変動により、世界の車両はより長く使用される傾向にあります。主要OECD諸国における乗用車の平均使用年数は現在13年を超え、メンテナンス間隔の延長に伴い、精密な燃料噴射装置を保護するためのフィルター交換頻度が増加しています。複雑な高圧燃料供給システムを搭載する小型トラックやSUVも、部品の交換需要を押し上げています。ディーラー、独立系整備工場、電子商取引プラットフォームは、このアフターマーケットの追い風を活用し、自動車用燃料フィルター市場の顧客基盤を拡大しています。部品流通業者は、価格に敏感な環境下でバスケット価値を獲得しシェアを守るため、燃料フィルターを他のサービスキットとセット販売するケースが増加しています。

排出ガス規制の強化が高度な濾過技術を推進

ユーロ6e規制は2023年9月に新規内燃機関モデルへ適用され、ユーロ7草案ではさらに厳しい粒子状物質基準が提案されています。これによりフィルター媒体は、汚泥保持能力を損なうことなく5マイクロン未満の効率を達成することが求められています。これに相当する中国VIおよびバーラトVI規制では、多段式ろ過と強力な水分分離が要求されます。サプライヤーはエンジンOEMと緊密に連携し、フィルター仕様を排ガス後処理システムに適合させています。一方、試験プロトコルは硫黄含有量の変化に耐える耐久性を検証するため、より厳格化されています。下位メーカーは認証コストの上昇に直面しており、自動車用燃料フィルター市場内の統合が加速する可能性があります。

アジア太平洋地域およびアフリカにおける新車生産台数の増加

インドの自動車生産台数は、投資優遇策による生産能力増強を背景に、2024-25会計年度に3,103万台に達しました。中国は依然として世界最大の組立台数を誇り、2025年までに年間3,500万台を目標としており、今世紀を通じて内燃機関車の巨大な既存基盤を維持します。モロッコ、南アフリカ、エジプトなどのアフリカ市場では現地生産化プログラムが拡大しており、地域供給フィルターの需要を強化しています。電気自動車の勢いがあるにもかかわらず、これらの地域の政策枠組みは依然として手頃な価格とエネルギー安全保障を優先しており、内燃機関プラットフォームには長期的な成長余地が残されています。

バイオ燃料混合率の急増に伴う適合性向上の必要性

欧州連合(EU)および米国における車両脱炭素化計画により、輸送事業者はB20を超えるバイオディーゼル混合燃料の採用を迫られています。米国エネルギー政策法では、このような使用に対してコンプライアンスクレジットが提供されています。[1] しかしながら、エステル含有量が高いほど、フィルター目詰まりの傾向が高まり、メディアの劣化が加速します。メーカー各社は、疎水性合成層の採用、プリーツ表面積の拡大、コールドスタート時の圧力降下急増を緩和するインライン予熱器の搭載などで対応しています。またエンジニアリングチームは、貯蔵タンク内の微生物増殖を抑制するエタノール共溶媒戦略の試験も進めています。こうした取り組みにより、自動車用燃料フィルター市場の製品ラインナップが拡大し、プレミアム価格帯のニッチ市場が開拓されています。

加速するEV普及が内燃機関フィルター需要を食いつぶす

バッテリー式電気自動車は燃料濾過を不要とし、世界自動車販売に占める割合は2030年までに50%に達すると予測されています。メーカーが組立ラインを転換し、政府がゼロエミッション規制を導入するにつれ、成熟地域における燃料フィルターのサービス対象市場は縮小しています。かつて高利益率の交換部品に依存していた整備工場は、現在ではバッテリー診断やソフトウェア更新へと軸足を移しています。したがって、自動車用燃料フィルター市場は、電動化導入が遅れている地域や、ハイブリッドパワートレインに補助燃料モジュールが依然として組み込まれている地域で主に成長しています。

変動する鋼材・樹脂原料価格が利益率を圧迫

ハウジングキャップ、エンドプレート、合成膜は、商品取引所でスポット価格が大きく変動する鋼材、アルミニウム、エンジニアリングプラスチックに依存しています。コスト急騰は、OEMとの複数年供給契約で事業を展開するサプライヤーの粗利益率を圧迫します。中小企業はヘッジ済み数量の確保に苦慮し、インフレ分を転嫁せず吸収せざるを得ないケースが多々あります。再生樹脂やバイオベース樹脂への代替可能性は、高圧ガソリン直噴に耐える性能基準によって依然として制約されています。この変動性は利益プールを縮小させ、自動車用燃料フィルター市場における生産能力拡大のハードルを高くしています。

セグメント分析

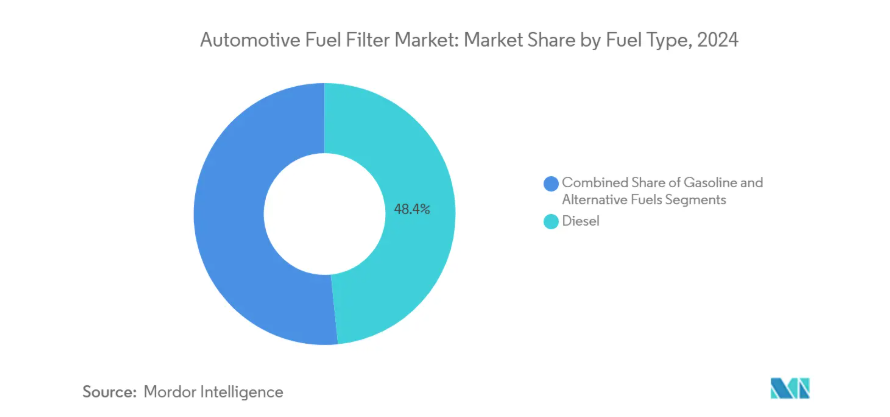

燃料タイプ別:代替燃料混合比率上昇の中でのディーゼル優位性

2024年にはディーゼル用途が自動車用燃料フィルター市場で最大の収益を生み出し、48.37%のシェアを占めました。これはトラック、オフハイウェイ機械、多くのSUVが堅牢な水分離技術を求めるためです。超低硫黄規制によりタンク内の結露や微生物汚染が発生するため、成長は持続しています。フリート運営者は、遊離水を回収しつつ2ミクロンまでの微粒子を捕捉するフィルターを重視しています。エンジニアはエステルによる膨潤やメタン特有の汚染物質に耐えるため、エラストマーやシーラントの改良を進めています。代替燃料は2030年まで年平均成長率9.38%で最も急速に成長するセグメントです。インドのCNGバスやブラジルの自治体車両が初期の需要を支えていますが、この分野の技術要件はディーゼル車とは大きく異なり、高価格帯の専用SKUが求められています。

ガソリンカテゴリーは電気自動車の普及により圧迫されていますが、平均走行距離が高い北米や欧州の一部地域では、老朽化した車両群において依然として重要な位置を占めています。高圧ガソリン直噴システムには、5ミクロン未満のろ過精度とエタノール耐性が求められます。サプライヤーは、定期的なオイル交換に合わせてフィルター交換を行う独立系整備工場からの継続的な補充注文を受け、アフターマーケットの定着性を強化しています。ディーゼルメーカーも選択的触媒還元(SCR)技術を中心に革新を進め、差圧が仕様値を超えた際にオペレーターに警告するセンサーを組み込んでいます。この診断機能の普及により、交換部品の需要が持続的に喚起され、自動車用燃料フィルター市場の収益安定性が全体的に支えられています。

フィルター媒体別:合成素材の革新に挑まれるセルロースの優位性

セルロースは依然として最も広く使用される媒体であり、低生産コストと豊富な原料供給により、2024年の収益の44.19%を占めました。しかし、その固有の親水性および限られた耐熱性は、バイオ燃料混合物への適性を課題としています。そのためメーカーは、セルロース繊維に疎水性剤をコーティングすると同時に、プリーツ数を増やして汚泥保持能力を高めています。合成複合材、ポリエステル、ポリプロピレン、多層ナノファイバーは、年平均成長率5.72%で最も急速に成長するグループを形成しています。これらのメディアは、より長いサービス間隔、低い差圧、そして攻撃的な燃料化学組成との互換性を実現します。水分離器カートリッジには、プリーツ加工された合成層と凝集性フリースを組み合わせたデュアルゾーン設計がますます採用されており、排水前に微細な水滴を大きな水滴に強制的に形成させます。

サプライヤーは繊維の極性を調整するため、プラズマ処理や表面グラフト法に投資しています。広く採用されている手法の一つは、ポリエステルにフッ素化シランを結合させることで、150°を超える水接触角を実現し、界面活性剤を多く含むディーゼル燃料に耐性を発揮します。プレミアムセグメントでは、メルトブローンナノファイバー層がベースメディアを補強し、1マイクロン未満の粒子を遮断します。これは超高圧コモンレール式ディーゼルポンプに不可欠です。自社でメルトブロー設備を有する製造業者は、垂直統合型膜生産からより多くの価値を創出できるため、規模の優位性を獲得します。

車種別:乗用車が主導、商用車フリートが加速

乗用車、特にクロスオーバーSUVは、2024年の自動車用燃料フィルター市場規模の54.63%を占めました。これは、消費者の嗜好が、より大きな出力エンジンへと移行し、それに対応する十分なろ過能力が求められるようになったためです。スポーツユーティリティプラットフォームでは、フィルターがより大きな振動や長時間アイドリングに晒されるため、摩耗が加速し、交換間隔が早まります。軽商用車は、稼働時間を最優先する電子商取引物流や小包配送サービスに牽引され、4.38%のCAGRで最も急速に成長しています。フリート管理者は、圧力損失や温度を追跡して予防的なフィルター交換をスケジュールする予知保全プラットフォームをますます採用しており、これにより予期せぬダウンタイムが抑制され、自動車用燃料フィルター市場の消費が促進されています。

中型・大型トラックは、貨物輸送量がインフラ投資と連動するため需要が安定しています。多くの長距離輸送事業者は、フィルターとの互換性が確保されれば、総所有コストを維持しつつ機会を捉えてカーボンフットプリントを低減するため、バイオディーゼル混合燃料を採用しています。オフハイウェイ分野(農業用トラクター、建設機械、鉱山用トラック)では、オンロード基準を大幅に上回る振動や汚染レベルに耐える強化ハウジングが求められています。

販売チャネル別:アフターマーケットの主導がデジタル変革を推進

アフターマーケット分野は2024年に売上高の70.85%を占め、2030年まで年平均成長率(CAGR)4.36%で最も急速な拡大が見込まれています。老朽化した自動車やトラックはフィルター交換の頻度が高まり、所有者は現在、地元の流通業者だけに頼るのではなく、オンラインでそれらの部品を購入しています。デジタルストアフロントにより、整備工場やDIY愛好家のドライバーは車両識別番号で検索し、数秒でブランドを比較し、翌日配送を受けることが可能となりました。この利便性に加え、競争力のある価格設定と幅広い製品ラインナップが相まって、アフターマーケットは確固たる優位性を維持しています。純正部品(OEM)チャネルは、アジア太平洋地域およびアフリカにおける新車生産から安定した需要を確保していますが、交換がほとんど不要な密閉型「生涯使用可能」燃料モジュールの普及により、その見通しは控えめとなっています。

Eコマースは、より広範な部品業界の構造を変革し続けています。メーカーから消費者への直接販売プラットフォームはブランド認知度を高め、一方、既存の流通業者はオンラインカタログと地域の受け取り拠点を組み合わせたハイブリッドモデルを構築しています。独立系整備工場は、燃料システムにセンサーが追加され、ろ過精度が厳格化されることで複雑化が進み、技術支援や研修を求めて大規模小売チェーンと提携する小規模店舗も出てきております。プラットフォームデータがSKU予測と物流効率を向上させる中、組織化された小売業者は規模の優位性を獲得しており、アフターマーケットにおける主な競争課題は価格主導のニッチ市場と偽造品となっています。

地域別分析

アジア太平洋地域は2024年、自動車用燃料フィルター市場において41.85%という圧倒的なシェアを維持しました。これは中国、インド、タイ、インドネシアにおける活発な自動車生産に牽引されたものです。インドの生産連動型奨励策(PLI)は数兆ルピーの設備投資を動員しており、政策立案者は部品輸出も同様の軌道を辿ると予測しています。[2] 現地サプライヤーは物流コスト削減と熟練労働力の確保を目的に、OEMクラスターの近隣に拠点を構えています。中国が新エネルギー車の推進を強化しているにもかかわらず、郊外や地方では依然として従来のガソリン車やディーゼル車が主流であり、安定した交換サイクルが生まれています。国内部品ブランドは、コストパフォーマンスの良さで評価されている中東、東ヨーロッパ、南アメリカへの輸出を強化しています。

中東およびアフリカ地域は最も急成長している地域であり、2030年まで年平均成長率5.11%と予測されています。湾岸協力会議加盟国は、炭化水素の臨時収入を道路建設、貨物輸送回廊、公共交通機関の近代化に充てており、バスや商用トラックの車両台数を増加させています。周囲の湿度が低いと、燃料タンク内の結露が促進されることが多く、信頼性の高い水分分離機能の重要性が高まっています。輸入業者は、フィルターをヨーロッパやアジアから調達していますが、雇用を刺激し、リードタイムを短縮するために、国内での組み立てを模索するケースが増えています。サハラ以南のアフリカでは、自動車がまだ新しく、排出ガス規制も緩いため、従来のディーゼル車が主流であり、自動車用燃料フィルター市場は電気自動車の台頭による影響を受けていません。

北米およびヨーロッパでは、電動化へのインセンティブや密閉型モジュールの普及により、市場規模は小幅な伸びにとどまっています。しかし、粒子状物質に関する厳しい規制やガソリン直噴エンジンの普及により、高品質のメディアへのアップグレードが進み、平均販売価格は維持されています。整備工場では、需要の減少を補うため、サービスパッケージのバンドル販売を推進しています。再生フィルタープログラムは、保証を損なうことなく環境負荷低減を求めるエコ意識の高いドライバー層に支持を集めています。

競争環境

自動車用燃料フィルター市場は中程度の分散状態を示しています。競争優位性は規模の大きさよりも技術的差別化によって決定されます。主要企業はナノファイバー膜、凝集リング、リアルタイム目詰まり警報機能を備えたセンサー統合ハウジングの開発に二桁のR&D予算を投じています。中堅企業は地域特化戦略(例:欧州の農業分野、北米の大型トラック分野)により価格競争の影響を軽減しております。

偽造品が主要な市場混乱要因であり、税関摘発により偽造ロゴと劣質濾紙を用いた模造カートリッジの大量流通が確認されております。ブランド所有者は電子商取引プラットフォームと連携し、侵害商品の販売停止や消費者向け検証手順の啓発を実施しています。訴訟や啓発キャンペーンにより偽造品需要は漸減傾向にありますが、価格重視の購買層は依然としてリスクを承知で入手しています。NFCチップや改ざん防止ホログラムを包装に組み込んだ企業では、保証請求件数の減少と顧客満足度スコアの向上が確認されています。

戦略的動きは生産能力投資、合弁事業、持続可能性の3点に集中しています。複数のティア1サプライヤーは、再生ポリマー処理ラインを改修し、カーボンフットプリントの削減とOEMのスコープ3目標達成に取り組んでいます。また、インドやブラジルに技術センターを設立し、現地の燃料化学特性に合わせたメディア配合を開発することで、開発サイクルの短縮を図っています。特許出願は、疎水性処理、二段階式カートリッジ、フリート管理ソフトウェアスイートにシームレスに統合される無線診断対応スマートモジュールに集中しています。

最近の業界動向

- 2025年2月:MANN+HUMMEL社は、フォード・レンジャーなどのモデルに採用されているMANN-FILTER PU 10 023/1 z KIT用の特許取得済み分解工具を発表し、より迅速かつ清潔なメンテナンスを実現しました。

- 2023年12月:Uno Minda社は、商用車向けの新製品ラインとして、燃料フィルター、エアフィルター、オイルフィルターを含むアフターマーケット用フィルターシリーズを発表しました。

自動車用燃料フィルター業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 世界的な車両保有台数の高齢化による交換需要の拡大

4.2.2 排出ガス規制の強化による高度なろ過技術の推進

4.2.3 アジア太平洋地域およびアフリカにおける新車生産台数の増加

4.2.4 互換性向上が求められるバイオ燃料混合比率の急増

4.2.5 超低硫黄ディーゼル燃料による水分離器フィルターの需要拡大

4.2.6 5マイクロメートル未満のろ過を必要とする高圧GDIおよびCRDIシステムの成長

4.3 市場の制約要因

4.3.1 EV普及の加速による内燃機関用フィルターの需要減少

4.3.2 鋼材・ポリマー原料価格の変動による利益率の圧迫

4.3.3 OEMメーカーの密閉型「生涯使用可能」燃料モジュールへの移行によるアフターマーケット縮小

4.3.4 発展途上国における低コスト偽造フィルターの蔓延

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購入者/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

5.1 燃料タイプ別

5.1.1 ガソリン

5.1.2 ディーゼル

5.1.3 代替燃料

5.2 フィルター媒体別

5.2.1 セルロース

5.2.2 合成繊維(ガラス繊維およびポリエステル)

5.2.3 多層複合材

5.2.4 水分離器/凝集エレメント

5.3 車両タイプ別

5.3.1 乗用車

5.3.1.1 ハッチバック

5.3.1.2 セダン

5.3.1.3 スポーツ用多目的車(SUV)

5.3.1.4 多目的車(MPV)

5.3.2 軽商用車

5.3.3 中型・大型商用車

5.3.4 二輪車

5.3.5 オフハイウェイ

5.3.5.1 農業機械

5.3.5.2 建設・鉱山機械

5.4 販売チャネル別

5.4.1 OEM

5.4.2 アフターマーケット

5.4.2.1 組織化された小売業者

5.4.2.2 独立系ガレージ

5.4.2.3 オンラインプラットフォーム

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 オーストラリアおよびニュージーランド

5.5.4.6 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 トルコ

5.5.5.4 南アフリカ

5.5.5.5 エジプト

5.5.5.6 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品およびサービス、SWOT 分析、最近の動向を含む)

6.4.1 MANN+HUMMEL

6.4.2 Donaldson Company, Inc.

6.4.3 MAHLE GmbH

6.4.4 Robert Bosch GmbH

6.4.5 DENSO CORPORATION

6.4.6 Cummins Inc. (Fleetguard)

6.4.7 Parker Hannifin Corp (Racor)

6.4.8 Sogefi Group

6.4.9 Hengst SE

6.4.10 UFI Filters

6.4.11 Baldwin Filters

6.4.12 Fram Group

6.4.13 K&N Engineering Inc.

6.4.14 ACDelco (General Motors)

6.4.15 Champion Laboratories

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***