中古建設機械の世界市場(2025-2030):クレーン、テレスコピックハンドラー、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

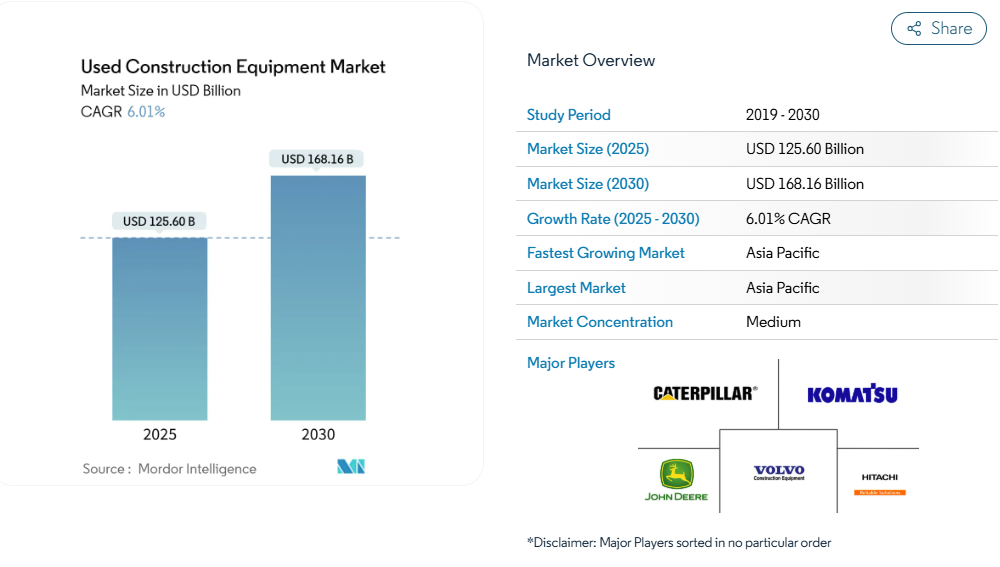

中古建設機械市場規模は2025年に1,256億米ドルに達し、2030年までに1,681億6,000万米ドルへ成長し、年平均成長率(CAGR)6.01%が見込まれます。アジア太平洋地域における堅調なインフラ整備計画、残存価値の上昇、およびサプライチェーンの混乱による新機材の納期延長が相まって、即戦力となる資産への購入判断が再調整されています。

成熟地域と新興地域の両方で、フリートオペレーターは中古機械を中核的な設備として扱うようになり、従来の更新サイクルを短縮し、残存価値モデルを再構築しています。プロジェクト開始日と新規設備納入日の間のギャップの拡大も、国境を越えた流れを促進しており、ディーラーは価格差を裁定するために、成長の遅い地域から成長の速い地域へ在庫を輸送しています。一方、都市部における電動化義務化は二つの異なる価値曲線を生み出しており、規制対応の電気式ユニットはプレミアム価格が形成される一方、規制対象外の地域では旧式のディーゼル機械に対する需要が持続しております。

サプライチェーン主導のフリート更新

OEMの納期が12~18カ月にも及ぶ状況下で、中古資産は一時的な解決策として活用されることが多く、結果としてフリートの恒久的な構成要素となるケースが増加しております。特に工場の生産能力が逼迫している特殊分野においては、即納を求める建設業者が2024年以前の評価基準を大幅に上回るプレミアムを支払う状況が生じております。需要は従来の経済サイクルに従わなくなり、代わりに建設着工日に依存する構造的需要が形成され、当面の間中古建設機械市場を支えています。ディーラーによれば、20~30トン級掘削機や中型ホイールローダーといった標準モデルが最も取引が活発です。これは部品供給の安定性とオペレーターの習熟度により導入リスクが低減されるためです。この傾向は、大規模プロジェクトと住宅不足が重なる北米およびアジア太平洋地域で特に顕著です。こうした状況がトレンドを上回る価格水準を維持し、フリート管理者が将来の供給不足に備え、早期に中古市場での調達を確保するよう促しています。

新興市場におけるインフラ刺激策

アジア太平洋地域の政府は2035年までに約43兆米ドルの資本支出を必要としており、インドの1.4兆米ドル規模の国家インフラ計画や中国の都市再生計画が代表例です[1]。国内生産では標準化設備の短期需要を完全に賄えず、3~5年経過した中古機械の輸入が不足分を補っています。日本・欧州・北米のディーラーは、インド・インドネシア・フィリピン向けに適合機種の輸出を拡大しており、2024年以降、越境取引が急増しています。新興市場の買い手が世界中の出品情報をリアルタイムで把握できるようになったことで価格差が縮小し、売り手は提示価格を国際的な基準に合わせる必要に迫られています。政府はプロジェクトのスピードを設備の古さより優先する傾向があり、信頼性の基準を満たす限り、使用頻度の低い機械も受け入れられます。

高騰する残存価値が再販ROIを牽引

一般的な減価償却曲線が大幅に短縮され、多くの所有者にとって廃棄処分がコストセンターから利益源へと転換しています。再販価値の上昇はリース構造を変えつつあり、フリートが高騰した出口価値を捉えられるよう、契約期間は3年に短縮されています。買い手は中古市場でのパフォーマンスが最も高いブランドや仕様を選択する傾向にあり、透明性のある買取保証を公表するOEMメーカーに交渉の主導権が移りつつあります。中小規模の請負業者も恩恵を受けており、下取り価格の上昇により、かつて予算外だった上位機種へのアクセスが可能になりました。供給逼迫と価格高騰の好循環が資産価値の上昇を後押しし、中古建設機械市場への資本流入をさらに促進しています。

都市部工事現場における電動化義務化

ロンドンの非道路移動機械低排出ゾーンやノルウェー都市のゼロエミッション建設現場公約により、電動機械はプレミアム領域へ押し上げられ、ディーゼル相当機を上回る価格帯となるケースが増加しています[2]。建設業者は排出規制順守を条件に受注を獲得するため、規制スケジュールが具体的な設備需要に直結します。OEMの電動機生産が限定的な現状では、早期導入者は中古市場で希少性プレミアムを享受できます。一方、ディーゼル車による並行運用は依然として地方や重作業分野で主流であり、価値曲線は技術のみならず地域によっても分岐しています。バッテリーの改良により性能差は縮小しつつありますが、稼働率の低い都市部プロジェクトでは、アイドリング時のディーゼル燃料消費や規制対応改修コストが利益率を圧迫するため、総所有コストの観点では既に電気式が優位です。

変動の激しい中古設備価格サイクル

四半期ごとの価格変動は、特に商品スーパーサイクルに連動する鉱業向け設備において、資金調達や処分判断を妨げます。景気後退時には、運搬トラックや大型ローダーの価値が12ヶ月以内に半減することもあり、金属価格の回復と共に値上がりします。多様な車両を保有しない小規模請負業者は、バランスシートの圧迫に直面し、価格変動が収まるまで購入を遅らせる場合があります。これにより流動性が圧迫され、さらなる価格下落が加速します。予測困難なキャッシュフローは貸し手も躊躇させ、割引在庫を活用するために融資が最も必要な時期に、信用収縮を引き起こします。

8年以上経過した資産の融資難

銀行は、8年を超える機械への融資から撤退しています。これは、債務不履行の可能性が高まり、残存価値の予測が困難になるためです。金利スプレッドが拡大し、融資価値比率(LTV)が大幅に低下したため、多くの取引が現金決済に追い込まれています。大規模なレンタル事業者はコストを吸収できますが、小規模事業者は高品質な寿命間近の設備から締め出される状況です。ピアツーピアプラットフォームや資産担保証券(ABS)が一部緩和策を提供していますが、その規模は依然として小さく、地理的カバー範囲も不均一です。この資金調達ギャップは、老朽化した機械の二次市場流動性に実質的な上限を設け、総成長可能性を抑制しています。

セグメント分析

製品タイプ別:掘削機が主導、クレーンが加速

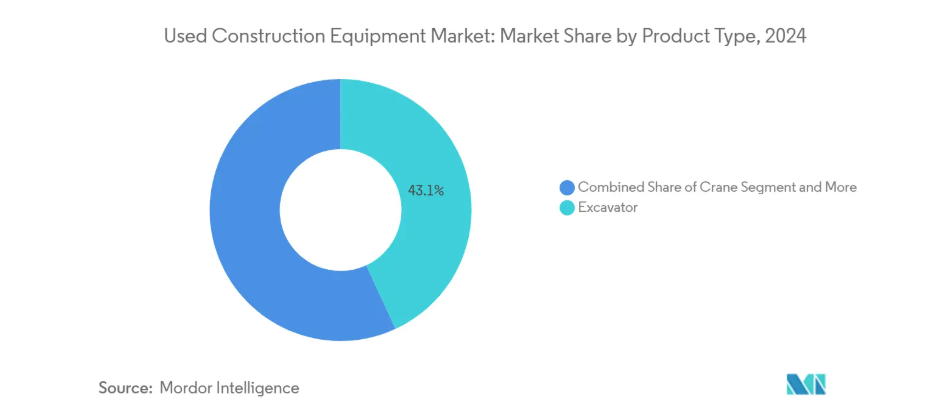

掘削機は、現場準備・溝掘り・解体作業など幅広い用途に対応できるため、2024年の中古建設機械市場規模の43.14%を占めました。部品の入手容易性とオペレーターの習熟度によりダウンタイムが短縮され、レンタルフリートでの高い吸収率を支えています。このカテゴリーの流動性は機関投資家と中小請負業者の双方を惹きつけ、季節的な需要減速期においても活発な取引を維持しています。クレーンは都市の密集化が高所作業ソリューションの需要を促進するため、2030年まで年平均成長率6.75%で拡大が見込まれます。タワークレーンやクローラークレーンのOEM生産枠が逼迫しているため、正確な整備記録を有する最新モデルに対するプレミアムが拡大しています。売り手は平均を上回るマージンを獲得でき、買い手も建設ピーク時のレンタル代替手段が乏しいためこれを容認します。アタッチメントや資材運搬用具はモジュラー式の柔軟性を付加し、請負業者が専用機複数台ではなく基幹キャリアと専用工具を中心にフリートを最適化することを促します。このモジュラー方式は現場での切り替えを加速するクイックカプラーシステムの吸収を後押しします。

安全基準の向上も、稼働サイクルや過負荷事象を記録するテレマティクス対応モデルへの注目を高めています。完全な電子履歴を有するユニットは、特に規制順守が厳格な欧州において、より迅速かつ高値での取引が実現します。一方、主要ブランド間で標準化された操作レイアウトはクロストレーニングを容易にし、混合フリートにおいても生産性を損なうことなくオペレーターの再配置を可能とします。この能力が掘削機の主導的地位を強化する一方、特殊な揚重作業は依然としてクレーンを中古建設機械市場内で最も成長の速いニッチ分野として際立たせています。

駆動方式別:内燃機関の優位性に電気駆動が挑む

内燃機関は、比類なきエネルギー密度と普及したディーゼルインフラにより、2024年の中古建設機械市場シェアの91.36%を維持しています。遠隔地での鉱山開発やパイプラインプロジェクトにおける重機作業では、予測期間を超えてディーゼルが不可欠であり続けるでしょう。しかし電気駆動機は年平均成長率8.55%を示しており、騒音規制や炭素排出量制限のある都市中心部では既に重要な役割を担っています。規制適合機は供給が限られ、メンテナンスの習得曲線が急であるため、20~30%のプレミアムが持続しています。排出規制区域で夜間作業を活用するフリートでは、特に地域電力会社がオフピーク充電割引を提供する場合、電気式の方が総運用コストが低くなります。

ハイブリッドシステムは、特にテレスコピックハンドラーのように長時間アイドリングする可変稼働サイクルの機器において、狭いながらも堅調な市場を開拓しています。ディーゼル電気式駆動システムは燃料消費を低減し、バッテリー交換時期を遅らせるため、資本コストと運用コスト削減のバランスが取れています。ただし、バッテリー価格の継続的な下落に伴い、技術プレミアムは縮小傾向にあります。現時点では、内燃機関(ICE)の優位性が中古建設機械市場に不可欠な流動性と価値安定性をもたらしていますが、ゼロエミッション区域の拡大が、緩やかではあるが不可逆的な電動化への移行基盤を築いています。

最終用途産業別:建設・インフラが需要を牽引

建設・インフラ用途は2024年の中古建設機械市場シェアの59.33%を占め、政府が交通・エネルギー・住宅分野の未処理案件削減を推進する中、年平均成長率6.41%で拡大が見込まれます。メガプロジェクトはプロジェクトリードタイムを短縮させるため、請負業者は長い受注生産サイクルを待つよりも、即戦力となるユニットの調達を迫られています。鉱業・採石業は、超大型ダンプトラックや大型ブルドーザーにとって安定したベースロード需要を生み出しており、これらの二次的価値は商品価格と強く連動しています。農業・林業は季節的な取引フローを生み出し、在庫循環を維持していますが、その量はインフラ分野に比べて依然として小規模です。

電子商取引倉庫の拡張は、資材運搬自動化を統合した産業用建設を刺激し、コンパクトローダーやテレハンドラーのクロスオーバー需要を押し上げています。請負業者は現在、設備の稼働率を最大化するためセグメント横断的な再配置を実施しています。例えば掘削機は春にインフラ現場で排水路を掘削し、その後採石場で骨材を積載するといった運用が可能です。このような汎用性の高さは代替可能性を向上させ、流動性を支え、安定した価格下限を維持する要因となります。

販売チャネル別:ディーラーが主導する一方、オークションはデジタル化へ

ディーラー及びブローカーネットワークは、検査・保証・融資パッケージを組み合わせ取引リスクを低減させることで、2024年の中古建設機械市場シェア54.25%を維持しました。販売後の技術サポートが重要な重機や特殊機分野で特に強みを発揮しています。オンラインおよび実物オークションは、グローバル入札による顧客層の拡大と手数料削減により、年平均成長率7.45%で拡大中です。デジタルカタログ、拡張現実(AR)検査、エスクローサービスが国際的な買い手の安心感を高め、余剰地域からの機器輸入を容易にしています。

OEM認定中古部門は、ディーラーとオークションの市場構造にブランド保証の層を追加しています。10~15%のプレミアムは一般的ですが、保証や融資の連携により調達プロセスが効率化されるため、買い手はしばしばこれを容認します。レンタルフリートの処分品は全流通経路に供給され、整備履歴が詳細に記録されているため、売却率は高い水準を維持しています。時間の経過とともに、流通経路の選択はポートフォリオ戦略へと変化しつつあります。フリート運営者は、重要機械の購入にはディーラー、機会を捉えた買い付けにはオークション、保証を重視する導入にはOEMプログラムを組み合わせて活用しています。

地域別分析

アジア太平洋地域は2024年に中古建設機械市場シェアの48.11%を占め、インド、中国、東南アジア諸国が交通回廊、再生可能エネルギー、住宅への支出を加速させることで、2030年まで年平均成長率(CAGR)7.11%で成長が見込まれます。インドの国家インフラ計画と中国の都市再生政策が持続的な機械吸収を牽引し、現地OEMの生産能力を圧倒。日本・欧州・北米からの輸入を促進しています。地域的な海上物流投資により機器輸送時間が短縮され、プロジェクト動員スケジュールに連動したジャストインタイム納入が可能となりました。

北米の成長は、成熟した中古市場エコシステムと米国における安定した公共事業予算に支えられています。OEMメーカーによる買い戻しプログラムが最も進んでいるため、請負業者は大幅な減価償却の影響を受けずに3~4年ごとにフリートを回転させることが可能です。カナダでは資源プロジェクトの増加により、特殊林業機械やパイプライン設備の需要が高まり、国境を越えた取引の流動性がさらに深まっています。欧州では数量は中程度ながら単価が高く、厳しい排出規制枠組みによりステージV適合機の価格が上昇していることが背景にあります。ドイツおよび北欧諸国では、よりクリーンな機器の導入に対して補助金が支給されるため、残存価値は引き続き高い水準を維持しています。都市部の市場が密集しており、規制が早期に導入されたため、欧州では、電気式ミニショベルおよびコンパクトホイールローダーが、中古市場で特に大きな割合を占めています。

中東およびアフリカは、特に石油収入の多様化と野心的な建設計画の両立を図る湾岸協力会議(GCC)加盟国を中心に、新たなホットスポットとして台頭しています。サウジアラビアの NEOM などのメガプロジェクトでは、信頼性の高い最新モデルの機械の輸入が好まれるため、即座にフリートが必要となります。サハラ以南のアフリカでは、鉱業の拡大により、いくつかの建設機械の需要が持続していますが、政治的なリスクや物流の問題により、市場の深さは依然として限定的です。南米は、商品サイクルを反映しています。ブラジルとチリは、銅や鉄鉱石の価格上昇時には大量に購入し、下降時には購入を控えるため、世界的な流れに変動性をもたらす一方で、裁定取引の機会も生んでいます。

競争環境

競争環境は依然として中程度の分散状態にあります。主要なOEM提携認定中古プログラムと最大手の独立系オークション会社が、世界の取引価値の大部分を占めており、残りは数千の地域ディーラーやブローカーに分散しています。キャタピラー、コマツ、リープヘル、XCMGなどのOEMメーカーは、保証、テレマティクス契約、融資を一括請求書にまとめることで、二次市場での利益を確保しています。これに対し、独立系ディーラーは基礎掘削機やスリップフォーム舗装機など、OEMの関与が比較的少ないニッチ分野に特化することで対応しております。

技術導入が極めて重要です。主要プレイヤーはIoTセンサーと予測分析を導入し、機械の稼働状態をリアルタイムで報告することで、稼働保証を重視する買い手を惹きつけています。コマツがAI分析企業を買収したことで、ディーラーネットワークは予測メンテナンスダッシュボードを活用し、下取り評価を導くことが可能となり、売買スプレッド[3]を縮小しています。日立はエネルギー貯蔵スタートアップと提携し、旧式掘削機にハイブリッドキットを後付けすることで、資産寿命を延長しつつ地域の排出規制を満たすアップグレードパスを創出しています。

オークション会社はクラウドインフラとグローバル物流提携に多額の投資を行い、納期を6週間から3週間に短縮するワンストップ輸出ソリューションを提供しています。ディーラー管理システムはオンラインプラットフォームと統合され、売り手は世界的な価格ベンチマークを即時に把握でき、在庫回転が加速しています。複数チャネルでのクロスリスティングは露出を最大化しますが、サービス品質競争も激化させ、対応が遅れた企業は近代化を進めなければ市場シェアを失うことになります。

最近の業界動向

- 2025年1月:JCBインドは、中古JCB機械の再販を効率化するため、シュリラム・オートモール・インディア社と覚書を締結。メーカーの支援とSAMILのフィジタル市場網を融合させました。

- 2024年12月:XCMG機械は「XCMG認定中古機器」ブランドを立ち上げ、グローバル建設業界向けにグリーンライフサイクル管理を優先する循環型モデルを推進。

- 2024年6月:シュリラム・オートモール・インディアはボルボ建設機械と戦略的提携を結び、中古資産向けオークションプラットフォーム及びサポートサービスを強化。

- 2024年5月:リープヘルはクランク・テクノロジーと提携し、選定建設機械・資材運搬ライン向け独自デジタル販売プラットフォーム「中古機器マーケットプレイス」を導入。

中古建設機械業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 サプライチェーン主導のフリート更新

4.2.2 新興市場におけるインフラ刺激策

4.2.3 再販ROIを牽引する残存価値の高騰

4.2.4 都市部作業現場における電動化義務化

4.2.5 オークションプラットフォームの急速なデジタル化

4.2.6 OEMによる買い戻しおよび認定中古プログラム

4.3 市場の制約要因

4.3.1 中古機器価格の変動サイクル

4.3.2 8年以上経過資産に対する融資の厳格化

4.3.3 エンジン改造に関する規制の不確実性

4.3.4 分断された検査品質基準

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 製品タイプ別

5.1.1 クレーン

5.1.2 テレスコピックハンドラー

5.1.3 掘削機

5.1.4 資材運搬機器

5.1.5 ローダーおよびバックホー

5.1.6 アタッチメントおよびその他

5.2 駆動方式別

5.2.1 内燃機関

5.2.2 電気式

5.2.3 ハイブリッド

5.3 最終用途産業別

5.3.1 建設・インフラ

5.3.2 鉱業・採石業

5.3.3 農業・林業

5.3.4 工業・倉庫業

5.4 販売チャネル別

5.4.1 ディーラー/ブローカー

5.4.2 オークション(実店舗およびオンライン)

5.4.3 レンタルフリート処分

5.4.4 メーカー直販認定中古車

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 ロシア

5.5.3.5 スペイン

5.5.3.6 イタリア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 オーストラリア

5.5.4.6 その他のアジア太平洋地域

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 トルコ

5.5.5.4 エジプト

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Caterpillar Inc.

6.4.2 Komatsu Ltd.

6.4.3 Deere & Company

6.4.4 Volvo Construction Equipment

6.4.5 Hitachi Construction Machinery Co., Ltd.

6.4.6 Liebherr Group

6.4.7 Kobelco Construction Machinery Co., Ltd.

6.4.8 Terex Corporation

6.4.9 Manitou Group

6.4.10 CNH Industrial (Case CE)

6.4.11 JCB

6.4.12 Sany Heavy Industry Co. Ltd.

6.4.13 Xuzhou Construction Machinery Group Co., Ltd.

6.4.14 HD Hyundai Construction Equipment Co., Ltd.

6.4.15 Bobcat Company

6.4.16 Kubota Corporation

6.4.17 Wirtgen Group

6.4.18 Astec Industries

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***