ターミナルトラクターの世界市場(2025-2030):ディーゼル、ハイブリッド、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

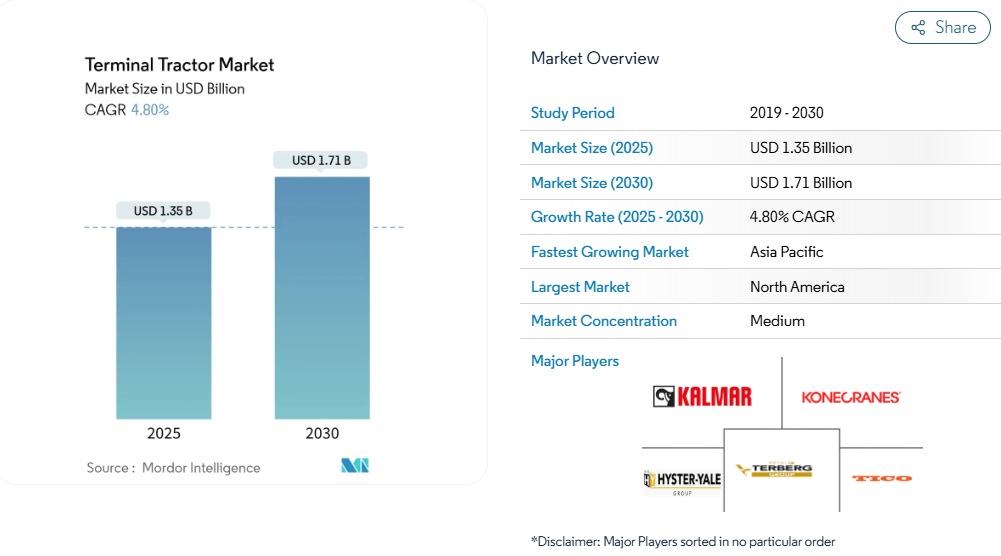

ターミナルトラクター市場規模は2025年に13億5,000万米ドルに達し、2030年までに年平均成長率4.8%で拡大し、17億1,000万米ドルに達すると予測されています。この成長は、電気化の加速、排出規制の強化、ソフトウェア企業と既存OEMメーカー間の協調的自律性の着実な進展によって推進されています。

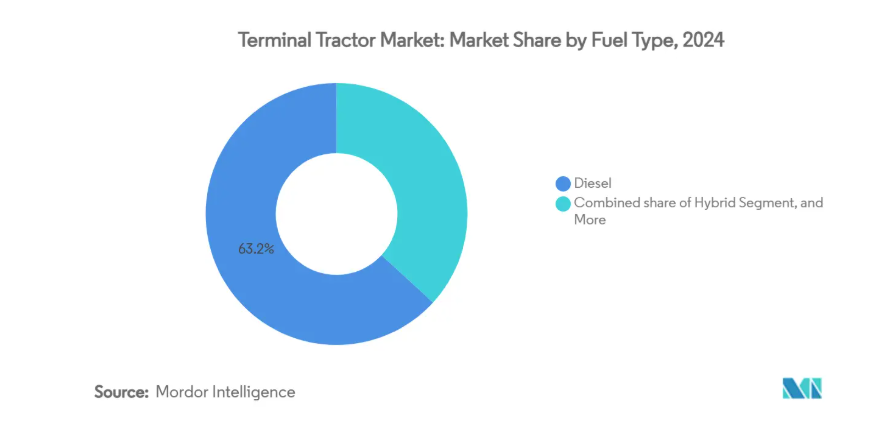

ディーゼル式ユニットは依然として世界需要の63.20%を占めておりますが、港湾や物流拠点が稼働時の排出ガスと維持管理コストの削減に取り組む中、バッテリー式電気代替機が最も高い拡大率を記録しております。北米はカリフォルニア大気資源局の厳格な規制により収益面で首位を維持し、アジア太平洋地域は中国の港湾自動化とインドの物流投資を背景に最も急速な上昇傾向を示しております。レンタルおよび短期リースは、推進技術やデジタル技術の変化が一般的な7年の減価償却期間を上回る中、オペレーターが柔軟性を求めるため、さらなる構造的な追い風となっています。

電子商取引によるトレーラーの回転率上昇がターミナルトラクターの稼働サイクルを加速

オンライン小売量の急増により、北米のメガフルフィルメントセンターでは、従来型小売ハブと比較して2.77倍のペースでトレーラーの移動を処理する必要が生じています。この変化により稼働サイクルが上昇し、フリートの更新が加速しています。電気モデルは、ディーゼルモデルと比較して維持費が60~75%低減される[1]ため支持を集めており、オペレーターは長時間のサービス中断なしに24時間体制のシフトを維持することが可能となります。フリート管理者は現在、24時間365日の交通ピークに対応するため、高耐久性フレーム、強化ドライブトレイン部品、スマートヤード管理ソフトウェアを指定しています。これにより利用率が飛躍的に向上し、高価格帯ユニットの採算性が確保されるため、ターミナルトラクター市場における代替推進システムへの移行がさらに加速しています。欧州の郵便配送ハブでも同様の傾向が見られ、地理的な波及効果の拡大を示唆しています。

国際海事機関(IMO)及びカリフォルニア大気資源局(CARB)の厳格な排出規制が電動ヤードトラック導入を促進

カリフォルニア州の「2025年移動発生源戦略」では、2026年までに貨物取扱機器からの窒素酸化物(NOx)を90%、ディーゼル微粒子物質を80%削減することを義務付けています。同様の目標が国際海事機関(IMO)の2023年脱炭素化戦略にも盛り込まれており、世界の港湾はディーゼル車両の刷新を迫られています。規制遵守期限が迫る中、電気式ターミナルトラクターは岸壁クレーンや陸上電源改修に比べインフラ整備負担が少ないため、短期的な解決策として注目されています。ロングビーチ港では記録的なコンテナ取扱量を維持しつつゼロエミッションヤードトラックを導入し、高処理量環境下での実用性を実証[2]。こうした規制は意思決定期間を短縮させ、調達部門は高価格にもかかわらずバッテリー式電気モデルを確定せざるを得ず、ターミナルトラクター市場全体で顕著な拡大を推進しています。

EU港湾におけるグリーン水素パイロット事業が燃料電池式ヤードトラクターを実現

北欧の港湾では、氷点下まで気温が低下する寒冷地におけるバッテリー航続距離の限界を克服するため、水素燃料電池式ヤードトラクターの試験運用が行われています。10分未満で完了する高速水素補給は、90分間の急速充電による稼働停止時間を確保できない高稼働率シャトルに最適です。欧州連合(EU)域内の水素生産能力が拡大を続ける中、ターミナル運営会社は混合フリート戦略の導入を加速させております。この戦略では、標準的な日中業務にバッテリーを、長時間の重作業サイクルには燃料電池を組み合わせます。このアプローチは、インフラリスクやバッテリー商品市場の変動に対する慎重なヘッジとして機能し、より強靭で適応性の高い運用枠組みを確保いたします。

インドにおけるレンタル型倉庫業の台頭が短期トラクターリースを加速

小売、電子商取引、農業分野における効率的な物流・保管ソリューションの需要増加を背景に、インドの倉庫業界はレンタルモデルへの移行を進めています。このモデルは柔軟性とコスト効率を重視しており、長期契約を避けつつ生産性向上を図る農家層の間で短期トラクターリースが注目を集めています。

繁忙期や特定プロジェクト向けに近代的な機械へのアクセスを提供することで、資本支出を最小限に抑え、適応性を高めます。レンタル倉庫とトラクターリースとの相乗効果は物流を強化し、サプライチェーン管理を効率化するとともに、企業が市場動向に迅速に対応することを可能にします。インドにおけるレンタルモデル倉庫のこの変化は、短期トラクターリースを変革し、競争の激しい市場において企業にさらなる柔軟性と業務効率をもたらしています。

BEV/FCターミナルトラクターとディーゼル相当機との初期設備投資額比較

バッテリー式電動ヤードトラックの価格は275,000~350,000米ドルで、ディーゼル機の100,000~125,000米ドルの約3倍に達します。これにより、インセンティブのない中程度の稼働率のフリートでは、投資回収期間が5年を超えるケースが生じています。水素燃料電池モデルは、専用部品により販売価格が250~300%高くなるため、さらに大きな障壁に直面しています。中小物流事業者は、特に補助金制度のない国において、3~5年の更新サイクル[3]に見合う資金調達に苦労しています。年間稼働時間が5,000時間を超える場合、総所有コスト(TCO)の傾向は電気式に有利に傾いていますが、初期費用の高さが引き続き潜在需要を抑制し、ターミナルトラクター市場全体の進展を鈍らせています。

既存港湾における電力インフラの断片化が急速充電の展開を遅延させております

既存港湾では、照明や冷凍コンテナ用コンセントのみを想定した小規模な電気システムが一般的であり、数十台の175kW充電器を同時に稼働させるために必要な数メガワット級の供給能力を満たしておりません。電力会社、港湾当局、民間ターミナル運営者がそれぞれ別々の配電線を管理しているため、所有権の断片化がアップグレードを複雑化させております。クリーブランド・カイヤホガ郡港湾局のネットゼロ計画が示すように、フィーダーの強化はプロジェクト予算を3倍にし、2年のリードタイムを追加する可能性があります。インフラのギャップが解消されるまで、フリートは充電待機時間を補うために設備プールを過大に設計せざるを得ず、これにより資本コストが増加し、特にアジア太平洋地域の既存港湾施設では、処理能力拡大が既に電力網に負荷をかけているため、バッテリー電気モデルの採用が遅れています。

セグメント分析

燃料タイプ別:ディーゼル優位の中、電動化が加速

ディーゼル技術は、広範な導入実績と低い取得コストを背景に、2024年のターミナルトラクター市場で63.20%のシェアを占めました。しかし、規制圧力の高まりとバッテリー価格の低下に伴い、電気モデルは2025年から2030年にかけて18.3%のCAGR(年平均成長率)を記録すると予測されています。カリフォルニア州、ブリティッシュコロンビア州、広東省の早期導入事例では、購入価格の高さを4営業年以内にメンテナンスコスト削減で相殺できると報告されています。ハイブリッドおよびCNG/LNGモデルは、燃料供給状況や稼働サイクル特性から柔軟な推進方式が有利となる特定の規制対応期間をカバーします。水素燃料電池プロトタイプは現在一桁台前半の少量生産ですが、航続距離と寒冷地耐性の戦略的重要性が高まる中、EUの資金支援を集めています。ターミナルトラクター市場全体では、推進方式の選択が港湾ごとの炭素排出目標、電力料金、補助金制度にますます左右されるようになり、地域ごとの導入曲線の差異が拡大しています。

電気自動車の普及率は部品供給や中古市場にも影響を及ぼします。OEMメーカーはバッテリー保証、テレマティクス、予防保全契約をパッケージ化し、購入者のライフサイクルコストリスクを軽減しています。ディーゼル排気システムの複雑化に伴い、後処理装置関連のダウンタイムが運用リスクを増大させ、電気自動車への選好をさらに加速させています。したがって今後5年間は、ディーゼル車のシェアが減少するものの、堅牢な電力網を持たない新興経済国では依然として重要な存在であり、少なくとも2030年までは世界の車両が二つの推進方式を併存する状態が続くことを示しています。

車種別に見ると:自律走行技術が従来型運用を革新

2024年時点では、手動式トラクターがターミナルトラクター市場の75.20%を占めております。これは多くのヤードで、混在交通状況における人間の判断が依然として求められるためです。しかしながら自律走行ユニットは年平均成長率22%で増加しており、人件費削減と稼働時間延長により運用経済性を再構築しております。制御環境、コンテナ積み替えシャトル、自動車操車場、高セキュリティ航空貨物エプロンは、ジオフェンシングによる予測可能な経路確保が可能な理想的な試験場を提供します。ターミナルトラクター市場には現在、ForterraやFERNRIDEといったロボティクス・AI分野の新規参入者が参入しており、OEMシャーシを改造するドライブ・バイ・ワイヤキットや遠隔テレオペレーションプラットフォームを供給しています。従来メーカーは工場出荷時対応の自律走行インターフェースで対応し、統合サイクルを短縮しています。

導入速度は労働力の確保状況や地域規制の明確さと密接に関連します。FERNRIDEが2025年に取得した欧州機械指令認証は、EU加盟国全体での展開を加速させる調和された枠組みを提供します。北米のOEMメーカーはモジュール式アップグレードに注力し、監督下モードと非監督モード間の切り替えを可能にします。AI知覚スタックの成熟に伴いコスト曲線が低下し、小規模ターミナルでも従来予想より早期に自律運転を導入可能となります。この動向により、2020年代後半には自律運転機能が主流の標準仕様項目として定着する見込みです。

駆動方式別:用途特化要件による駆動方式の多様化

2024年時点では、4×2レイアウトがターミナルトラクター市場シェアの64.80%を占めており、低コストかつ舗装されたヤードでの十分な牽引力が評価されています。しかし成長の勢いは6×4バリエーションに傾いており、年平均成長率(CAGR)9.9%を記録しています。これは超大型コンテナ船によるコンテナ重量の増加が、より高い軸重を必要とするためです。凍結リスクの高い北欧の鉄道ヤードでは、4×4全輪駆動ユニットが信頼性のニッチ市場を形成しています。ダウンタイムが発生すると多額の遅延損害金が課されるためです。オートカーやダナなどのOEMメーカーは、こうした過酷な環境向けにドライブトレインのトルク管理と耐食性を改良し、かつてはマイナーな構成だったものをターミナルトラクター市場内の収益性の高いプレミアムセグメントへと転換しています。

駆動方式の選択は、オペレーター規模よりも特定のスループットや地形特性に合致する傾向が強まっています。陸側勾配や砂利道に直面する港湾では、タイヤ摩耗の抑制とサイクルタイム維持のため6×4が採用されます。一方、インドやブラジルの新興内陸物流パークでは、資本支出を最小化するため標準的な4×2が選択されています。結果としてシャーシSKUの品揃えが拡大し、単一の汎用モデルを過剰に仕様設定するのではなく、フリートが資産活用を最適化できるようになりました。

トン数別:大型船がより高い積載能力の需要を牽引

2024年時点で、50~100トンクラスのトラクターがターミナルトラクター市場の55.90%を占め、大半のコンテナ輸送において汎用性と燃費効率のバランスを実現しています。20,000TEUを超える船舶の登場により、一部のヤードでは100トン超のトラクター導入が進み、このクラスは2030年まで年平均成長率7.5%が見込まれます。高揚力化によりコンテナ2基同時シャトル移動が可能となり、バース利用時間が限られる状況での往復間隔短縮が図れます。メーカーはホイールベースの延長や構造的負荷の増大に対応する必要があり、特に電動モデルでは大型バッテリーパックの統合が課題となります。一方、50トン未満のモデルは空港や小包ハブ向けに設計されており、ここでは単純な力強さよりも小回りの良さが重視されます。

積載能力の向上は、材料工学を超えた設計上の課題をもたらします。高積載トラクターには先進ブレーキシステム、回生エネルギー回収、アクティブ安定性制御の採用が増加しています。ターミナルトラクター市場が基本的な機械式作業馬からデジタル管理資産へと進化する中、これらの機能が新たな差別化要因となります。

最終用途産業別:小売・ECが変革を主導

小売業およびEC向け3PL(サードパーティロジスティクス)は、2024年にターミナルトラクター市場シェアの32.40%を占めます。これは、そのフルフィルメントモデルが密集したトレーラーの整列に依存しているためです。自動車セクターは年平均成長率8.7%の成長が見込まれており、現在ヤード物流を近代化して部品配送のジャストインタイム順序管理を実現しています。食品・飲料メーカーは温度管理ネットワークにおける頻繁なドックローテーションにより安定したシェアを維持しています。鋼板コイルから化学薬品用トートまで、重工業向け貨物には防爆照明や延長リーチ第五輪を備えた高トン数トラクターが求められます。

デジタル統合が業界別特性を決定づけております。EC事業者はゲート活動と注文管理システムを同期させるため、トラクターにRFIDリーダーやスロット単位GPSを搭載。一方自動車OEMは組立タクトタイムに合わせるため、タッガーロボットや準自律走行コンボイモードを指定します。こうした仕様の相違により、OEMは配線ハーネス・制御アーキテクチャ・安全認証のモジュール化を迫られ、ターミナルトラクター市場におけるカスタマイズの重要性が核心的競争力として強化されております。

地域別分析

北米は2024年、ターミナルトラクター市場収益の36.70%を占めました。これは広範な湾岸・西海岸の港湾容量と積極的なゼロエミッション規制に支えられたものです。カリフォルニア州が早期導入を牽引する一方、カナダではプリンスルパート港とバンクーバー港がターミナルを拡張し太平洋貿易の迂回需要を吸収するため、調達規模を拡大しています。同地域ではソフトウェア導入が急速に進み、オーロラ・イノベーション社の高速道路隊列走行アルゴリズムがヤード自動化プラットフォームへ応用されるなど、自律運転の波が広範に広がる前兆が見られます。しかしながら電力価格の変動性が導入速度に影響を及ぼしており、テキサス州やジョージア州の電力会社は産業向け優遇料金を導入し、バッテリー式電気トラクターへの転換を促進しています。

アジア太平洋地域は2030年まで年平均成長率7.1%で最も急速な拡大を記録しており、中国のスマート港湾資金とインドのガティシャクティインフラ計画がこれを支えています。広州港は最近、自動誘導車両の保有台数を158台に拡大し、国家支援による自動化の規模拡大を示しています。日本と韓国は高電気料金を相殺するためハイブリッド電動化モデルへ成熟しつつあります。一方、東南アジアの回廊(タイ東部経済回廊やベトナム・カイメップクラスター)では、既存ターミナル改修ではなく新規建設ターミナル向けにトラクターを発注しており、OEMメーカーに新規仕様の柔軟性を与えています。

欧州ではEUグリーンディールによる統一的なインセンティブにより低炭素推進システムの採用率が高く、ヴィルヘルムスハーフェンやロッテルダムでの燃料電池パイロット事業の発展基盤となっています。北欧諸国は水力発電由来の電力を活用し、全天候型4×4電動車両群の導入を推進し、ライフサイクル排出量削減を主張しています。ポーランドのグダニスクを筆頭とする中東欧のハブ港湾は、バルト海における積み替え貨物を取り込むため冗長性への投資を進め、対応可能な需要を拡大しています。一方、中東・アフリカ地域では、サウジアラビアのジェッダ港や南アフリカのダーバン港拡張への投資が加速。これらのハブ港湾が、ターミナルトラクター市場全体において、容量制約のあるスエズ航路からの積み替えシェア獲得を目指す中、新たな機会が浮上しています。

競争環境

ターミナルトラクター市場は、カルマー(カーゴテック)、テルバーグ・グループ、コネクレーンズ、TICO、サンイなどの主要企業が支配しています。市場リーダー企業は、国際的なサービスネットワークと補完的な荷役機器ラインを活用し、包括契約の獲得を図っています。カルマーは2025年に発表した第3世代電動プラットフォームを強みとし、100kWhから266kWhまで拡張可能なモジュール式バッテリーアーキテクチャを統合。これにより、大型コンテナヤードから小口配送センターまで、幅広い稼働サイクルに対応しています。テルバーグは地域組立業者を通じた販売網の拡大と、旧式ディーゼル機をバッテリー電動機へ転換する改造部品事業の急成長により、事業領域を拡大しています。

提携関係が競争の地理的構造を再構築します。コネコレーンズとテルバーグ・トラクターズ・ベルギーの流通協定により、フォークリフトとヤードトラクターのクロスセルが可能に。一方、フォルテラとカルマーは自律走行ソフトウェアとOEMシャーシを融合させます。欧州機械指令認証を取得済みのファーナライドの人間補助型自律走行技術は、手動操作車両群と完全自動運転体制の橋渡し役として位置づけられます。中国の挑戦者であるXCMGと吉利汽車の商用車部門は、バッテリーコストを圧縮する国内の規模の経済に支えられ、積極的な海外展開を推進しています。これに対し、欧米の既存企業はサブスクリプション型テレマティクスと予知保全を加速させ、ハードウェア利益率の低下を緩和するサービス年金を構築しています。

破壊的空白領域はデータに焦点を当てています。OEMメーカーはセンサースイートを組み込み、クラウドダッシュボードへデータを供給。これにより、ブレーキ摩耗、バッテリー劣化、アイドリング比率を匿名化されたフリート群と比較するベンチマーク分析が可能となります。オペレーターは、予備部品在庫の削減や充電スケジュールの最適化といった知見を収益化し、シャーシのコモディティ化が進む中でもブランドロイヤルティを確保します。結果として、持続可能な競争優位性は機械的差別化から統合されたハードウェア・ソフトウェアエコシステムへ移行し、ターミナルトラクター市場における広範なトレンドを反映しています。

最近の業界動向

- 2025年4月:キャセイカーゴターミナルは、革新的な自律走行電気式ターミナルトラクターのフリートを導入し、広大な香港航空貨物施設内におけるコンテナ移動管理の方法に革命をもたらしました。これらの最先端車両は運転手を必要とせず、ターミナルの混雑した環境をシームレスに走行し、業務の効率化と合理化を実現します。この先駆的な技術により、キャセイカーゴは精密物流と持続可能性の新たな基準を確立しています。

- 2025年3月:FERNRIDE社は、先進的な自律走行トラクタープラットフォームについて、欧州機械指令に基づく認証を成功裏に取得いたしました。この成果は、事前認証済みのQNX安全ソフトウェアの採用により実現され、プラットフォームの中核をなす革新的技術の堅牢かつ信頼性の高い基盤を確保しております。

- 2025年3月:カルマー社は最新技術である第3世代電動ターミナルトラクターを発表いたしました。従来モデルと比較し稼働範囲が30%も拡大した本製品は、効率性向上に加え、多様なターミナル環境における困難な作業遂行能力を強化し、業界の新たな基準を確立しております。

- 2024年3月:フォルテラ社とカルマー社は、自動化対応機能を備えた最先端ターミナルトラクターの共同開発に向けた画期的な提携を締結いたしました。この革新的な車両は、フォルテラ社の先進的なAutoDriveシステムをシームレスに統合し、ターミナル環境における運用効率と信頼性を向上させます。

ターミナルトラクター業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 電子商取引によるトレーラーの回転率上昇がターミナルトラクターのサイクルを加速(北米)

4.2.2 国際海事機関(IMO)及びカリフォルニア大気資源局(CARB)の厳格な排出規制が電気式ヤードトラック導入を促進(港湾)

4.2.3 EU港湾におけるグリーン水素パイロット事業が燃料電池式ターミナルトラクターを可能に

4.2.4 インドにおけるレンタルモデル倉庫の台頭が短期リース型トラクター需要を加速

4.2.5 北欧のインターモーダル鉄道ヤードにおける4×4駆動車需要がプレミアムトラクター販売を促進

4.2.6 AI搭載フリート最適化ソフトウェアが稼働率と更新サイクルを向上

4.3 市場制約要因

4.3.1 ディーゼル相当機と比較したBEV/FCターミナルトラクターの高額な初期設備投資

4.3.2 既存港湾における電力インフラの断片化が急速充電システムの導入を遅延

4.3.3 バッテリー用ニッケル・リチウム価格の変動が総所有コスト予測を押し上げ

4.3.4 新興市場における自律走行トラクターの保守技術者の不足

4.4 ポートの5つの力分析

4.4.1 購入者の交渉力

4.4.2 供給者の交渉力

4.4.3 新規参入の脅威

4.4.4 代替製品の脅威

4.4.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 推進方式別

5.1.1 ディーゼル

5.1.2 ハイブリッド

5.1.3 電気(BEV)

5.1.4 CNG / LNG

5.1.5 水素燃料電池

5.2 車両タイプ別

5.2.1 手動

5.2.2 半自動

5.2.3 完全自動

5.3 駆動方式別

5.3.1 4×2

5.3.2 4×4

5.3.3 6×4

5.4 積載量別

5.4.1 50トン未満

5.4.2 50~100トン

5.4.3 100トン超

5.5 最終用途産業別

5.5.1 小売・Eコマース 3PL

5.5.2 食品・飲料

5.5.3 重工業・製造業

5.5.4 自動車OEMヤード

5.5.5 海港産業

5.5.6 石油・ガス産業

5.5.7 物流産業

5.5.8 その他(鉄道物流ヤード等)

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 欧州

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 インドネシア

5.6.4.6 ベトナム

5.6.4.7 フィリピン

5.6.4.8 オーストラリア

5.6.4.9 ニュージーランド

5.6.4.10 アジア太平洋地域その他

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 トルコ

5.6.5.4 南アフリカ

5.6.5.5 ナイジェリア

5.6.5.6 エジプト

5.6.5.7 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル {(グローバルレベル概要、市場レベル概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 Kalmar (Cargotec Corp.)

6.4.2 Konecranes Inc.

6.4.3 Terberg Group BV

6.4.4 TICO Tractors

6.4.5 Mafi Transport-Systeme GmbH

6.4.6 Sany Heavy Industry Co. Ltd.

6.4.7 Volvo AB

6.4.8 Mol CY nv

6.4.9 BYD Auto Co. Ltd.

6.4.10 Orange EV

6.4.11 Hoist Liftruck Mfg.

6.4.12 Trelleborg AB (Yard Systems)

6.4.13 Autocar LLC

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***