マイクロハイブリッド車の世界市場(2025-2030):12Vマイクロハイブリッド、48Vマイクロハイブリッド

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

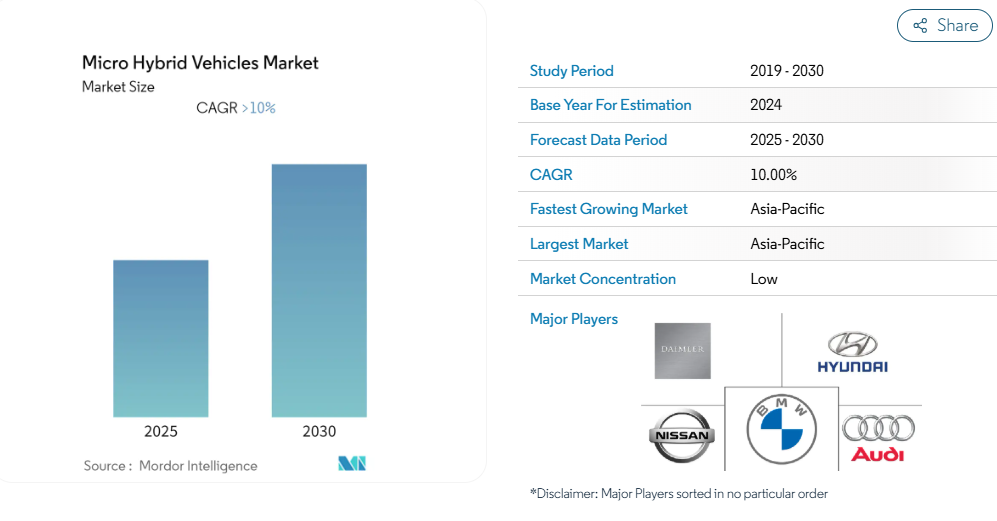

マイクロハイブリッド車市場は、予測期間中に10%を超える年平均成長率(CAGR)を記録すると見込まれております。

新型コロナウイルス感染症(COVID-19)のパンデミックは、ロックダウン期間中に大気汚染が減少したことで環境への意識を明確にし、ハイブリッド車(マイクロハイブリッド車を含む)市場に好影響を与えました。

COVID-19により消費者の環境意識が高まり、その関心はより環境に優しい電気自動車やハイブリッド車の購入計画に反映されています。メーカーは顧客獲得のため新型モデルの投入を計画しており、予測期間は楽観的な見通しです。

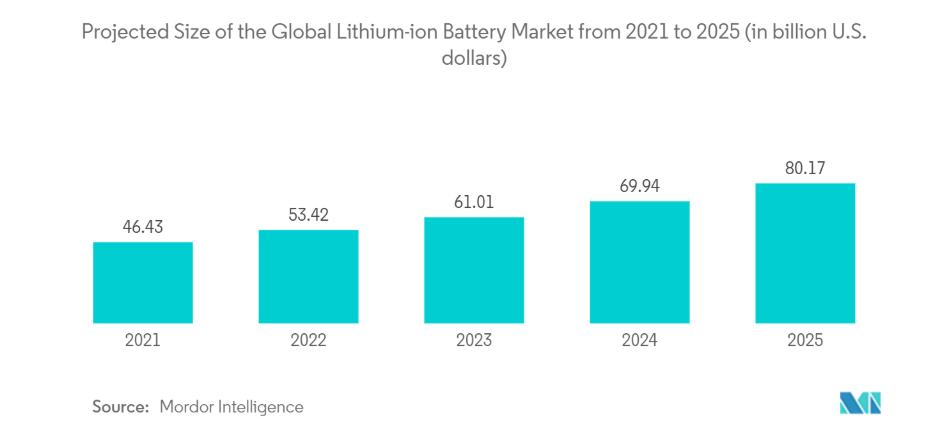

- 長期的に見ると、高性能リチウムイオン電池の開発は、予測期間中にマイクロハイブリッド車市場を大きく牽引すると見込まれます。これらの車両は小型の電池とモーターを搭載しており、ハイブリッド車や電気自動車に必要なもの以外の技術的変更や電池製造上の要件を必要としません。

- 世界的に排出ガス規制が厳格化する中、自動車メーカーは従来型エンジン車からハイブリッド車・電気自動車への生産シフトを徐々に進めております。環境保護や温室効果ガス(特に二酸化炭素)排出削減への関心が高まることが、市場成長を大きく牽引するでしょう。しかしながら、ハイブリッド車・電気自動車の高コストや充電インフラの必要性は、コスト意識の高い顧客が従来型内燃機関車を好むため、市場成長を鈍化させる可能性があります。

- さらに、インドや中国などの新興経済国における消費者向け自動車販売の増加は、マイクロハイブリッド車市場に巨大な成長機会をもたらしています。これらの国々では、可処分所得が高く、環境に優しい自動車への支出意欲を持つ人口が増加しており、自動車メーカーはマイクロハイブリッド車の導入を迫られています。今後数年間で、ハイブリッド技術はこれらの国々の自動車総販売台数のかなりの割合を占めると予想されます。

マイクロハイブリッド車市場の動向

リチウムイオン電池の需要増加

- 現在、リチウムイオン電池セグメントは需要が拡大しており、主にバッテリー式電気自動車の販売と需要の増加により、今後数年間で最も急速に成長する電池タイプになると予測されています。ただし、電気自動車は市場における抑制要因にもなっていますが、その販売増加が市場を牽引しています。また、厳格な排出基準、優れた燃料効率、政府のインセンティブも、このセグメントを推進する重要な要因です。バッテリーメーカーはOEMメーカーと提携しており、これが自動車販売の増加にもつながっています。

- 中国、日本、シンガポールなどアジア太平洋地域の多くの政府は、EV購入に対する税金を免除または大幅な減税を実施しています。これらの政府施策により多くの顧客がEV購入に魅力を感じており、リチウムイオン電池の販売増加に寄与しています。

- 例えば、2022年9月には、財政部(MOF)、国家税務総局(STA)、工業情報化部(MIIT)が共同で「新エネルギー車購入に対する免税措置の継続に関する公告」を発表しました。同公告によれば、2023年1月1日から2023年12月31日までの間に購入される新エネルギー車(NEV)は、自動車購入税が永久に免除されます。

- 内燃機関車が依然として主流である一方、アイドリングストップやマイクロハイブリッド車といった電動化技術は既に相当な市場シェアを獲得しています。2030年までに、世界の新車の約60%がマイクロハイブリッド車になると予測されており、欧州では約80%、米国では75%に達する見込みです。過去10年間で鉛蓄電池の性能は大幅に向上し、アイドリングストップやマイクロハイブリッド用途での普及が進んでいます。さらに、急速な産業化と技術進歩がマイクロハイブリッド車市場を牽引しています。

- したがって、リチウムイオン電池への需要増加とこうした動向により、本セグメントの需要はさらに拡大する見込みです。

アジア太平洋地域が最大の市場シェアを獲得すると予測

- アジア太平洋地域の各地域において、中国は自動車販売台数が最も多いため、ハイブリッド車市場で大きなシェアを占めています。これは、自動車販売の成長を支える人口増加と、政府の厳しい排出ガス規制に起因しています。例えば、中国政府は2020年7月より、従来の中国6号基準よりも厳格で欧州6号基準に基づく「中国6号」排出ガス規制を実施しており、これにより同地域におけるマイクロハイブリッド車需要が後押しされています。

- 中国において電気自動車およびハイブリッド車をご購入のお客様は、各種補助金(税制優遇措置および奨励金)の対象となります。中国政府はまた、新型コロナウイルス感染症の拡大により深刻な打撃を受けた新エネルギー車(NEV)産業を支援するため、2020年に期限切れとなる予定だった税制優遇措置と補助金の延長を発表し、長期的に同国のハイブリッド電気自動車市場を活性化させる可能性のある新たな投資を示唆しました。

- トヨタやホンダなどの自動車メーカーは、トヨタ・カローラハイブリッドやホンダ・アコードハイブリッドなどのモデルで、中国におけるハイブリッド車セグメントを主導してきました。

- 2021年には中国国内で約60万3000台のプラグインハイブリッド車が販売され、前年比140%増となりました。また、EVおよびプラグインハイブリッド車への補助金が削減されることに伴い、需要は大幅に減少すると予想されています。さらに、電気自動車およびハイブリッド車の販売増加を受け、電気自動車用バッテリーメーカーは中国の他バッテリーメーカーとの契約や取引を締結しています。

- 例えば、2022年12月には広汽集団(GACグループ)と中国南方電網科技株式会社(CSPGT)が、エネルギーエコ産業チェーンにおける今後の協業に向けた戦略的協力協定を締結しました。両社は新エネルギーエコシステムの構築に注力し、それぞれの強みと独自技術を活用しながら、新エネルギー貯蔵、マイクログリッド、バッテリーリサイクル分野で協業を進めてまいります。

- さらに、インド政府は2020年4月1日以降に登録される全ての車両がBS-VI基準に適合すべきと発表しました。しかしながら、国内でのCOVID-19感染拡大により、3月中旬から販売店や生産施設が閉鎖されたため、BS-IV基準車両の大量在庫が発生しております。政府は規制の延長措置を講じております。これにより、国内のロックダウン解除後には市場が確実に活性化することが見込まれます。

マイクロハイブリッド車業界の概要

マイクロハイブリッド車市場は、アウディAG、BMW AG、ダイムラーAG、スバル、ゼネラルモーターズなど、様々な国際的・地域的な主要企業が主導しております。競合他社に対して優位性を持つ主要自動車メーカー各社は、新製品投入に向け合弁事業や提携関係を構築中です。

これらの車両は開発初期段階にあり、エンジン停止時でもエアコンを稼働させ続ける機能や、惰行走行時にエンジンを停止させる機能などの先進技術が搭載されています。こうした急速な技術進歩により、予測期間中に世界のマイクロハイブリッド車市場が成長することが期待されます。

マイクロハイブリッド車市場レポート – 目次

1. はじめに

1.1 調査の前提条件

1.2 調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.2 市場抑制要因

4.3 ポーターの5つの力分析

4.3.1 新規参入の脅威

4.3.2 購買者/消費者の交渉力

4.3.3 供給者の交渉力

4.3.4 代替品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション(市場規模:10億米ドル/百万米ドル)

5.1 容量

5.1.1 12V マイクロハイブリッド

5.1.2 48V マイクロハイブリッド

5.2 車両タイプ

5.2.1 商用車

5.2.2 乗用車

5.3 バッテリータイプ

5.3.1 リチウムイオン

5.3.2 鉛蓄電池

5.4 地域

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 インド

5.4.3.2 中国

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 アジア太平洋地域その他

5.4.4 その他の地域

5.4.4.1 ブラジル

5.4.4.2 メキシコ

5.4.4.3 南アフリカ

5.4.4.4 その他の国々

6. 競争環境

6.1 ベンダー別市場シェア

6.2 企業概要*

6.2.1 Daimler AG

6.2.2 Hyundai Motors Company

6.2.3 Nissan Motors Company

6.2.4 BMW AG

6.2.5 Audi AG

6.2.6 General Motors

6.2.7 Mahindra and Mahindra

6.2.8 Subaru

6.2.9 Toyota Motors Company

6.2.10 Kia Motors Corporation

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***