自動車用バッテリー管理装置の世界市場(2025-2030):バッテリーIC、バッテリーセンサー、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

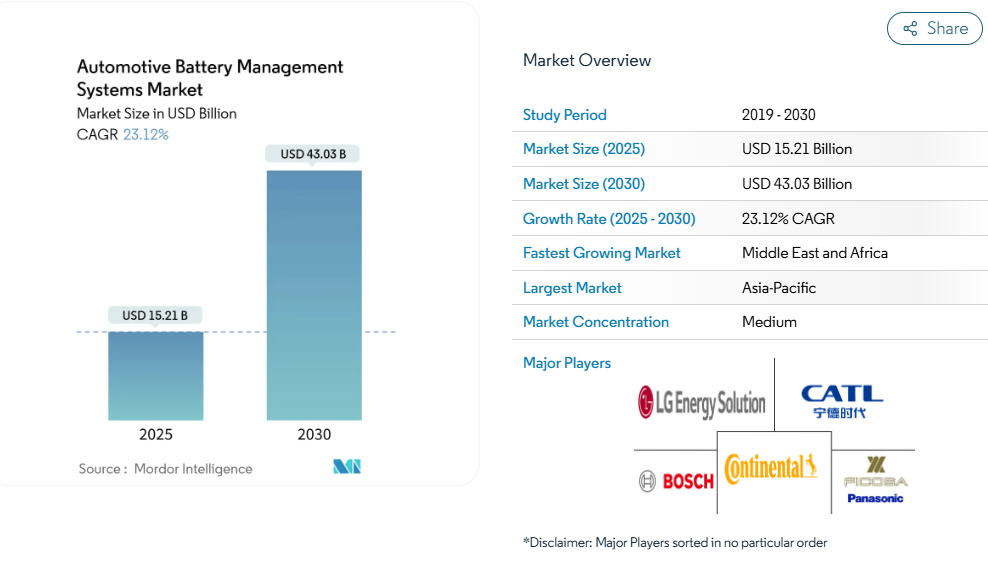

自動車用バッテリー管理システム市場規模は、2025年に152億1000万米ドルと評価され、2030年には430億3000万米ドルに達すると予測されており、23.12%という高い年平均成長率(CAGR)を示しています。この拡大は、内燃機関から電動駆動システムへの世界的な転換を反映したものであり、バッテリー管理システム(BMS)は車両の中枢神経系として機能します。

規制圧力、特に2024年に新型車両モデルで施行されたISO 21434サイバーセキュリティ規則は、サイバーセキュリティ対策が施された設計への需要を加速させています。同時に、ハードワイヤードからモジュラーおよびワイヤレスタイルへの急速な移行により、ハーネスの重量削減、エネルギー密度の向上、組み立て時間の短縮が図られています。2025年にOEM向け試験提供が開始されたNXPの超広帯域BMSなどの無線ソリューションは、次世代アーキテクチャが安全性・効率性・コスト目標をいかに統合できるかを示す好例です。

電気自動車販売義務が世界的に拡大

EUやカリフォルニア州などの地域における拘束力のあるゼロエミッション車(ZEV)政策は、バッテリーの耐久性、航続距離維持率、健康状態の透明性に関する基準を引き上げています。ユーロ7規制は2026年に施行され、カリフォルニア州の先進クリーンカーII(ACII)では15万マイル走行後の航続距離維持率80%が要求されるため、BMSサプライヤーはより精緻な健康状態分析と劣化モデリングの組み込みが迫られています。規制の調和により、グローバルプラットフォームは単一のコンプライアンス対応アーキテクチャを採用するインセンティブが生まれ、自動車用バッテリー管理システム市場は拡大しています。OEM各社が地域固有の設計を回避するためです。適応アルゴリズムを既に組み込んでいるサプライヤーは先行優位性を得ていますが、従来型プロバイダーは追加の検証サイクルとコストに直面しています。

バッテリーパックのコスト低下

リチウムイオンバッテリーパック価格の急激な下落がコスト構造を変革しています。主流のLFPパックは2024年にkWhあたり平均75米ドルとなり、ナトリウムイオン電池の試験運用ではkWhあたり10米ドルという低コストが実証されています。セル単価が低下するにつれ、OEMはバッテリー予算のより大きな割合を、ハードウェアコスト削減のみに注力するのではなく、予測分析やワイヤレス接続といった高度なBMS機能に割り当てることが可能となります。パックあたりの高付加価値コンテンツへのこの移行は、自動車用バッテリー管理システム市場全体における先進的なバッテリー管理ソリューションの需要をさらに強化します。

集中型からモジュラー・ワイヤレスタイプへの移行

メーカー各社は、ソフトウェアで再構成可能なワイヤレスノードで接続されたモジュラー基板を採用しており、これにより銅製ハーネスの最大90%を削減できます。アナログ・デバイセズ社とNXP社は、ISO 21434準拠のワイヤレススタックを実証しており、パック組立を簡素化しながら高精度測定を維持します。これらの設計は保守性を向上させるとともに、ソフトウェア定義車両の重要要件である無線経由のBMSファームウェア更新の基盤を築きます。したがって、無線ユニットの急速な普及は、中期的に自動車用バッテリー管理システム市場を拡大させる見込みです。

高度なアクティブバランスを必要とするLFP化学への需要急増

LFPの平坦な放電特性はSOC推定を複雑化し、ベンダーはマルチフィジックスセンサー、適応カルマンフィルタリング、アクティブバランス回路の統合を迫られています。CATL社の1,000km走行を可能とする「神行PLUS」セルは性能格差が縮小しつつあることを示していますが、安定した電圧が依然として従来のモニタリングを妨げています。[2] セル間のドリフトに対応可能なハードウェア非依存アルゴリズムを提供するサプライヤーは、特に安全性と低総所有コストを重視する商用フリートにおいて、自動車用バッテリー管理システム市場で優位性を確保しています。

熱暴走によるリコールが保証引当金を増加

注目を集めた火災事故は大規模なリコールを招き、自動車メーカーは保証引当金の積み増しと保守的なパック設計を余儀なくされています。サムスンSDIの複数ブランドに及ぶリコールや、現代モービスの自己消火モジュール開発は、業界の緊急性を浮き彫りにしています。断熱材、消火装置、冗長センサーへの追加コストは、実験的なBMS機能の導入を遅らせ、自動車用バッテリー管理システム市場の短期的な成長を抑制する可能性があります。

パワー半導体の深刻な不足

IGBTおよび高電流MOSFETの供給不足により、アクティブバランスボードの生産が混乱しており、二次サプライヤーを巻き込んだ設計変更や調達コストの増加を招いております。単一供給元のダイや旧式リソグラフィーノードに依存するBMSベンダーは、スケジュール遅延に直面しています。日本、マレーシア、米国のファブが生産能力を拡大しているものの、供給量の制限は引き続き課題であり、今後1~2年間の自動車用バッテリー管理システム市場の量産拡大を妨げる要因となります。

セグメント分析

部品別:バッテリーICを中心に集積化が進展

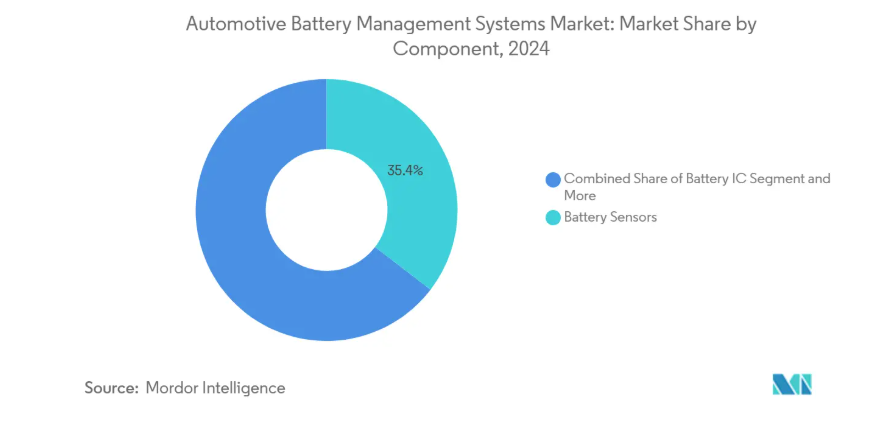

バッテリーセンサーは2024年に自動車用バッテリー管理システム市場シェアの35.41%を占め、2030年まで年平均成長率(CAGR)24.66%で推移すると予測されています。温度、圧力、オフガス、湿度をカバーするマルチフィジックスセンシングの普及拡大により、OEMメーカーは受動的保護からリアルタイム予測診断への移行が可能となります。規制当局による熱暴走検知機能強化の要求や、フリートオペレーターが稼働サイクルと保証範囲の最適化のために詳細なデータを求める動きに伴い、採用が加速しています。CO₂およびH₂センサーをモジュールレベル基板に統合することで早期警告機能が向上し、高額なリコールやダウンタイムの回避に貢献します。EVパックが800Vを超える規模に拡大する中、高解像度シャントおよびホール効果センサーは、正確な充電状態(SOC)および健康状態(SOH)推定に不可欠となり、このセグメントの長期的な拡大経路を確固たるものにします。

セルレベル電圧精度が±2mVに達したことで、より精密な充電バランス調整とパック寿命の延長が可能となり、ICの精度が決定的な購入基準となっています。主要チップメーカーは測定・バランス調整・通信機能を単一ダイに集積し、基板面積の縮小と自動車認証の簡素化を実現しています。残りの「その他電子部品・材料」カテゴリー(熱伝導性ギャップフィラー、エアロゲルシート、相変化複合材を含む)は、エネルギー密度の向上に伴い拡大を続けており、優れた放熱・絶縁ソリューションが求められています。

トポロジー別:モジュラー方式が主流、ワイヤレス技術が勢いを増す

2024年、モジュラー配置は自動車用バッテリー管理システム市場シェアの48.95%を占めました。これは、OEMメーカーが大幅な再設計を伴わずに再配置可能なスケーラブルなサブバッテリーモジュールを好む傾向を反映しています。検知と作動のボックスレベルでの分離は、商用車隊や高稼働率のライドシェア車両に適した耐障害性を実現します。増分的なハードウェアブロックは、ラインサイドでの迅速な交換を可能にし、車両稼働率の向上に寄与します。

ワイヤレス設計は急速に普及が進み、アンテナの小型化、セキュアメッシュプロトコル、認証済みRFスタックの量産成熟に伴い、2025年から2030年にかけて35.17%のCAGR(年平均成長率)を示しています。デイジーチェーンハーネスの排除によりパック重量が削減され、アクティブ冷却プレートや追加セルのための貴重な容積が確保されます。エントリー価格帯の乗用車では最小限の部品構成が拡張性を上回るため集中型トポロジーが継続される一方、モータースポーツや航空宇宙分野のクロスオーバープログラムではニッチな分散型アーキテクチャが極端な冗長性要件を満たし、自動車用バッテリー管理システム市場における製品多様性を支えています。

推進方式別:BEV主導がFCEV普及を牽引

2024年に業界収益の72.70%を占めるバッテリー電気自動車(BEV)は、パック容量・熱負荷・ソフトウェア更新頻度の基準を確立し、BMSサプライヤーに規模の経済をもたらしています。高エネルギーパックは多層監視を必要とし、自動車用バッテリー管理システム市場全体で無線更新ワークフローを検証するファームウェアの継続的改訂を促進しています。

燃料電池電気自動車(FCEV)は絶対数量こそ少ないものの、自動車メーカーが超電容器・水素セル・バッファ電池を統合したハイブリッドスタックを採用しているため、37.84%という最速の年平均成長率(CAGR)を示しています。こうした複合エネルギー構造には、過渡負荷・コールドスタート特性・水素安全基準への対応に長けたBMSユニットが求められます。ハイブリッド電気自動車およびプラグインハイブリッドセグメントは暫定的な収益源となり、サプライヤーは完全なBEV展開前に多様なデューティサイクルにおけるアルゴリズムの検証を可能にします。

車種別:乗用車は規模拡大、商用車フリートは仕様強化

乗用車はコンパクトクラスおよび中型クラスにおける主流採用を背景に、最大の収益シェア54.61%と堅調な25.26%のCAGRを記録しました。大量生産による研究開発費の分散効果により、サプライヤーはASIL-D準拠、セキュアブートローダー、高度な診断機能の償却が可能となります。25,000米ドル未満の価格帯でEV選択肢が増加する中、OEMは従来プレミアムグレード限定だったBMS機能を標準装備化しており、自動車用バッテリー管理システム市場における潜在需要が拡大しています。

軽商用車は乗用車技術の派生効果を享受する一方、延長されたデューティサイクル検証を必要とし、中型・大型商用車は堅牢な筐体、冗長化コンタクタ、フリートテレマティクス連携が必須となります。東南アジアおよびアフリカの二輪車・三輪車市場では、最低価格での必須安全ゲート機能を備えた簡素化されたBMS基板が重視され、単価収益が低くとも販売数量を維持しています。特殊オフハイウェイ機器は強化された熱環境対応能力と広温度範囲電子機器を採用しており、これらは後に一般車両へ移行します。これはセグメント横断的な技術革新の流れを示しています。

地域別分析

アジア太平洋地域は2024年、自動車用バッテリー管理システム市場において61.33%という圧倒的なシェアを維持しました。中国の垂直統合型バッテリーバリューチェーン(上流の精製から最終車両組立まで)は、コスト構造を圧縮し設計の反復を加速させます。政府の購入奨励策、大都市圏における有利なナンバープレート政策、成熟した充電インフラがEV普及を促進し、BMSユニット出荷を後押ししています。サプライチェーンの優位性は欧州・北米にも波及しており、中国のセル・モジュールサプライヤーは関税免除と物流ルートの短縮を目的に、ポーランド、ハンガリー、ネバダ州に工場を設立しています。

中東・アフリカ地域は低水準からの出発ながら、2030年までに年平均成長率27.55%で最も急速に成長する地域です。ドバイ、リヤド、カイロでは電気バス専用レーンやラストマイル配送の電動化目標が展開されており、耐熱性のあるBMS設計が求められています。官民連携により系統連系型蓄電池システムへの投資が促進され、再利用車両用パックやセカンドライフ向けBMSソフトウェアの関連売上が創出されています。

北米ではインフレ抑制法が国内セル・モジュール製造を活性化し、勢いを増しています。BMW、トヨタ、ヒュンダイによるカロライナ州、ジョージア州、オンタリオ州への投資がアジアからの輸入依存度を低減させ、BMS基板の現地調達を支えています。欧州は規制面での先駆者であり、導入予定のバッテリーパスポートはトレーサビリティ機能を推進し、システムの複雑性とソフトウェア含有率を高めます。こうした要件は車両単価収益を向上させ、セキュアなクラウドパイプラインを整備したサプライヤーを差別化。自動車用バッテリー管理システム市場全体の健全な見通しを持続させます。

競争環境

競争は中程度であり、確立された半導体メーカー、ニッチなソフトウェア企業、OEM社内部門が特徴です。テキサス・インスツルメンツ、アナログ・デバイセズ、NXPは精密計測分野の基幹企業として、数十年にわたる品質管理ノウハウと機能安全分野の深いポートフォリオを強みとしています。これらの企業のリファレンスデザインはOEMの検証時間を短縮し、価格圧力が高まる中でも市場での存在感を維持しています。

イートロン・テクノロジーズやトゥワイスといったソフトウェア志向の新興企業は、エッジ分析や物理ベースのデジタルツインを推進し、残存寿命予測を実現しています。これらの企業はクラウドハイパースケーラーと提携し、フリートの稼働率に連動したサブスクリプションモデルを提供することで、自動車用バッテリー管理システム市場に継続的な収益源をもたらしています。バッテリーIPの所有を目指すOEM各社は共同ASIC設計センターを設立。フォルクスワーゲンのCariad事業、ルノーのAmpereスピンオフ、ステランティスとFoxconnの連携は、垂直統合の勢いを示しています。

ワイヤレスBMS認証はニッチな能力として台頭しています。ローデ・シュワルツのような試験装置専門企業はRF適合性スイートを提供し、ハードウェアベンダーはISO 21434脅威分析に対応するため無線更新フレームワークをバンドルしています。[3] セラミック充填ギャップパッドや膨張性コーティングを開発する材料革新企業がエコシステムを完成させ、電子技術、ソフトウェア、材料科学のスキルが交差する多面的な競争環境を形成しています。

最近の業界動向

- 2025年2月:エバースパーチャーとファラシス・エナジーは、ASIL-C認定の12V BMS技術と高出力LFPセルを組み合わせた低電圧自動車用バッテリー分野で提携を締結しました。

- 2024年11月:NXPは、配線ハーネスの90%を削減しISO 21434 CAL-4に準拠する超広帯域無線BMSを発表。2025年第2四半期よりOEM評価を開始。

- 2024年8月:LGエナジーソリューションは、バッテリー安全診断ソフトウェア製品ラインを発表し、BMSおよびフリート監視分野への進出を拡大しました。

- 2024年6月:アバウト・エナジーとSTマイクロエレクトロニクスは、VolttのバッテリーデータとSTの自動車用マイクロコントローラーを統合した実証機を公開し、OEMメーカーが自社開発のBMSソリューションを構築する支援を行います。

自動車用バッテリー管理システム業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 世界的に拡大するEV販売義務化

4.2.2 バッテリーパックのコスト低下

4.2.3 集中型からモジュラー型・無線型トポロジーへの移行

4.2.4 高度なアクティブバランスを必要とするLFP化学への需要急増

4.2.5 ISO 21434に基づく「サイバーセキュリティ対応BMS」の需要

4.2.6 知的財産使用料削減のためのOEMによる自社BMS ASIC設計への移行

4.3 市場抑制要因

4.3.1 熱暴走によるリコールが保証引当金を増加させる

4.3.2 電力半導体の深刻な不足

4.3.3 2027年以降のEU「バッテリーパスポート」によるトレーサビリティの追加コスト

4.3.4 AIベースの予測型BMSは依然として機能安全認証を取得していない

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測(金額:米ドル)

5.1 構成部品別

5.1.1 バッテリーIC

5.1.2 バッテリーセンサー

5.1.3 その他の電子機器および材料

5.2 トポロジー別

5.2.1 集中型

5.2.2 モジュール型

5.2.3 分散型

5.2.4 ワイヤレス型

5.3 推進方式別

5.3.1 ハイブリッド電気自動車(HEV)

5.3.2 プラグインハイブリッド電気自動車(PHEV)

5.3.3 バッテリー式電気自動車(BEV)

5.3.4 燃料電池電気自動車(FCEV)

5.4 車両タイプ別

5.4.1 乗用車

5.4.2 軽商用車

5.4.3 中型・大型商用車

5.4.4 二輪車・三輪車

5.4.5 オフハイウェイ車および特殊車両

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 欧州

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 スペイン

5.5.3.5 イタリア

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 オーストラリア

5.5.4.6 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 トルコ

5.5.5.4 エジプト

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 LG Energy Solution

6.4.2 CATL

6.4.3 Panasonic (Ficosa)

6.4.4 Robert Bosch GmbH

6.4.5 Continental AG

6.4.6 Texas Instruments

6.4.7 Analog Devices

6.4.8 Infineon Technologies

6.4.9 NXP Semiconductors

6.4.10 Renesas Electronics

6.4.11 Hitachi Astemo

6.4.12 Mitsubishi Electric

6.4.13 Denso Corporation

6.4.14 Preh GmbH

6.4.15 Eaton Mobility (Eatron)

6.4.16 Lithium Balance

6.4.17 Sensata Technologies

6.4.18 Eberspacher Vecture

6.4.19 Rimac Technology

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***