リーチスタッカーの世界市場(2025-2030):海港、内陸コンテナデポ/ドライポート、インターモーダル鉄道ヤード、工業用地、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

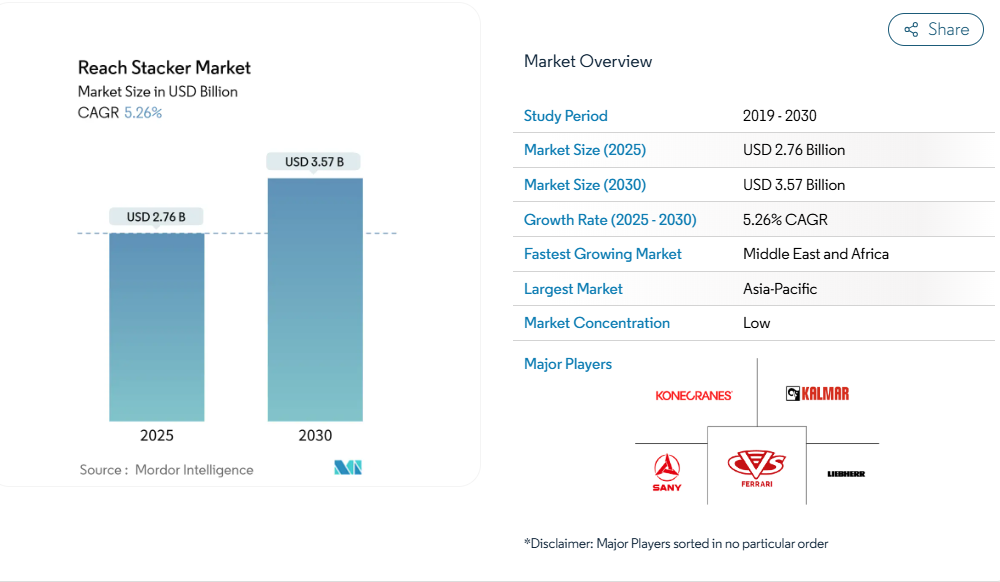

リーチスタッカー市場は2025年に27億6,000万米ドルと評価され、2030年までに35億7,000万米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は5.26%と、堅調ながらも緩やかな成長軌道を示しており、これはコンテナ流通量の増加とターミナル運営者による規律ある設備投資に牽引されたものです。船舶の大型化傾向と繰り返されるバースの混雑が相まって、ターミナルでは需要ピーク時に固定クレーンを補完できる移動式コンテナ取扱設備への移行が継続的に推進されています。

同時に、ディーゼルエンジンから電動化・水素対応駆動システムへの移行が進み、事業者が持続可能性目標と総所有コスト目標のバランスを取る中で調達基準が再構築されています。アジア太平洋地域の密な港湾ネットワークと自動化における主導的立場は、同地域の圧倒的なシェアを維持しています。一方、中東・アフリカ地域における記録的なインフラ投資は新たな需要拠点を開拓しています。技術面での差別化はソフトウェアへ明確に移行しており、AIベースの予測診断や遠隔操作プラットフォームは、現在では揚力能力や燃料選択と並んで主要な購入決定要因となっています。

海港におけるコンテナ輸送量の急成長

2024年、世界のコンテナ取扱量は急増し、紅海迂回航路による輸送ルートの延長と設備稼働率の向上により、TEUマイルベースの需要が増加しました。上海港では2025年1月に過去最高の500万コンテナを処理し、中国主要8港湾の合計取扱量は2億2400万TEUに達しました。これは前年比7%増となり、世界平均を上回る伸び率[1]を示しています。この輸送集中により主要ハブでは設備のボトルネックが発生し、固定クレーン設備に依存しない柔軟なコンテナ取扱ソリューションを求めるターミナルの需要が高まり、リーチスタッカーの需要を牽引しています。地政学的混乱にもかかわらずアジア・ヨーロッパ貿易ルートの回復力が見られることは、貨物輸送の流れが持続していることを示しています。同時に、アフリカなどの新興市場では、地域港湾が迂回貨物を獲得するために能力を拡大する中、設備需要が66.71%増加しています[2]。港湾の混雑パターンから、バース利用が制限される中、ターミナルがヤード運営を最適化するにつれ、リーチスタッカーの機動性の優位性がますます重要になることが示唆されています。

IMO 2030目標達成に向けた加速するフリート電動化

国際海事機関(IMO)が掲げる2030年までのCO2排出量40%削減目標は、船舶排出量を超えターミナル運営までを含む港湾設備の電動化プログラムを促進しています。ゼロエミッション港湾連合(ZEPA)の調査によれば、2031年から2035年にかけての新規購入コンテナ取扱設備の94%以上がバッテリー式電気設備となり、ターミナル運営者は脱炭素化目標達成に向け更新サイクルを加速させています。APMターミナルズが南米初の100%電気式ターミナル向けに電気式ターミナルトラクターを含む240台の新型コンテナ取扱設備を導入した事例は、進行中のインフラ変革の規模を示しています。ロサンゼルス港は2024年に国内初の商用電気式貨物トップハンドラーを導入し、大型用途におけるゼロエミッション技術の有効性を実証しました。一方、カリフォルニア州の排出規制では2027年までに船舶の適合が求められています。しかしながら、移行スケジュールは送電網インフラの拡充に大きく依存しており、欧州の送電網では2040年までに電化需要を支えるため20~50%の容量増強が必要となる可能性があります。

内陸地域における複合輸送鉄道網の拡張

ユニオン・パシフィック社が2024年に実施した34億ドルのインターモーダル投資(カンザスシティとフェニックスの新ターミナルを含む)は、沿岸港湾が容量限界に達する中、内陸部におけるコンテナ取扱への戦略的転換を反映しています。BNSF鉄道の15億ドル規模のバーストウ鉄道プロジェクト(2026年着工予定の世界最大級インターモーダルハブ)は、内陸インフラ開発の規模を示すとともに、新たなリーチスタッカー導入の機会を創出しています。フォートワース・アライアンス・スマートポートは、32エーカーのインターモーダルデポ建設に向け8000万ドルの連邦資金を獲得しました。これにより2035年までにトラック輸送量が倍増する見込みであり、内陸ターミナルが混雑する沿岸施設の負荷軽減に如何に貢献するかが浮き彫りとなっています。ノースカロライナ州港湾局によるウィルミントンでの5,000万米ドル規模の鉄道インフラ拡張は、コンテナ取扱能力を3倍に拡大し、年間25万個のコンテナをトラックから鉄道へ転換します。これにより、鉄道とトラックの両インターフェースに対応する柔軟な荷役設備への需要が生まれます。こうした動向は、複数の輸送モードにまたがる多様なコンテナ取扱能力を必要とするインターモーダルヤードにおいて、リーチスタッカーが不可欠な設備であることを示しています。

AI駆動型予知保全による総所有コスト(TCO)削減

DPワールドが釜山物流センターに導入したAI搭載コンテナ積載ツールは、予知分析による設備利用率の最適化とボトルネック削減で、測定可能な業務改善を達成しました。コネクレーンズの自動化コンセプト「Future Fields」は、AI駆動の保全スケジュールとリアルタイム設備監視を統合し、予知的な介入によりダウンタイムコストを最小化すると同時に資産ライフサイクルを延長します。海運調査によれば、AI駆動型予知保全は港湾環境における操業障害の主要因である機械関連事故を低減可能です。この技術の経済効果は保全コスト削減に留まらず、IoT対応予知システムは需要予測アルゴリズムにより設備配置パターンの最適化と遊休時間の削減を実現します。ただし導入にはAIシステムを効果的に管理するための大規模なデジタルインフラ投資と人材育成が必要であり、小規模ターミナル事業者にとって導入障壁となっています。

新興市場港湾における債務危機に伴う設備投資凍結

新興市場港湾では、金利上昇に伴う債務返済コストの増加により設備投資制約が深刻化しており、設備調達サイクルに重大な逆風となっています。世界銀行のエジプト向けインフラ資金調達分析は、輸送部門の近代化における民間投資を阻害する複雑な制度構造と規制障壁を指摘しており、この傾向は複数の新興経済国に共通しています。DPワールドが2029年までに30億米ドルのアフリカ投資を約束しているにもかかわらず、同社は高い物流コストとインフラ格差を認識しており、運営効率目標を達成するには持続的な資本投入が必要であると認めています。債務問題を抱える市場の港湾運営会社は、新規設備導入よりも既存設備の維持を優先する傾向が強まっており、これにより更新サイクルが長期化し、リーチスタッカー需要を牽引するはずの技術アップグレードが先送りされています。この制約は特に国際資本市場へのアクセスが乏しい中小規模の地域港湾に影響を及ぼし、主要ハブ港湾が投資を継続する一方で二次施設が近代化計画を延期するという二極化した市場構造を生み出しています。

鋼材価格の変動がOEMコストを押し上げる

鋼材価格の変動はリーチスタッカーの製造コストに継続的な圧力をかけており、この変動は複数月にわたる生産サイクルにおいて投入コストの変動を管理しながら安定した価格設定を維持しようとする機器メーカーにとって調達面での不確実性を生み出しています。この制約は特に、45~100トンおよび超重量級の大型リーチスタッカーに影響を及ぼしており、これらの機種では鋼材コストが製造総コストに占める割合が軽量機種よりも高くなっています。OEMメーカーはコスト変動を管理するため、動的価格設定メカニズムや原材料追加料金の導入を拡大していますが、こうした戦略は買い手がより有利な価格条件を待つことで顧客の購入決定を遅らせる可能性があります。2025年に発表された中国製貨物取扱機器に対する米国の関税は、北米の買い手にとって機器価格を上昇させると同時に、サプライチェーンの地域化を加速させる可能性のある、さらなるコスト圧迫要因となっています。

セグメント分析

用途別:海港が数量成長を牽引

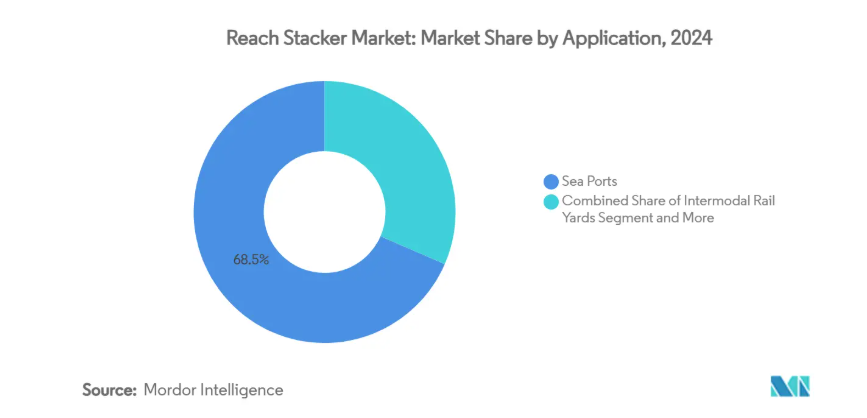

2024年時点でリーチスタッカー市場の68.50%を占める海港セグメントは、主要なコンテナ取扱拠点としての役割を反映しています。リーチスタッカーはヤード作業や船舶積載工程において不可欠な柔軟性を提供します。このセグメントの優位性は、船舶の大型化に伴い、固定クレーン設備を補完する汎用性の高い地上設備の需要が高まっていることに起因します。特にピーク時の接岸期間には、コンテナ取扱量が岸壁クレーンの処理能力を超えるため、その重要性が顕著です。内陸水運ターミナルおよび河川ターミナルは、沿岸港湾と内陸物流センターを結ぶ内陸水路開発計画および複合輸送の拡大に牽引され、2030年まで年平均成長率10.36%で最も急速に成長するアプリケーションセグメントです。ユタ州の計画中の内陸ターミナルやバージニア州の港湾拡張計画などのインフラ投資により、内陸コンテナデポやドライポートは恩恵を受け、内陸地域における新たな機器導入機会が創出されています。

鉄鋼、木材、紙類の取り扱いを含む産業用途では、製造施設が原材料物流や完成品流通のために特殊なコンテナ取扱能力を必要とするため、安定した需要が維持されています。ユニオン・パシフィック鉄道のカンザスシティターミナルやBNSF鉄道のバーストウプロジェクトが示すように、内陸インフラ開発の規模拡大に伴い、インターモーダル鉄道ヤードの成長が加速しています。これらの施設では、鉄道車両とトラックシャーシ間でコンテナを効率的に移送できるリーチスタッカーが必要とされます。この用途の細分化は、沿岸港湾の混雑を緩和しつつ、これまでサービスが行き届いていなかった内陸市場に新たな設備需要センターを創出する分散型物流ネットワークへの、サプライチェーン全体の進化を反映しています。

トン数別:超重量ユニットが勢いを増す

30~45トンセグメントは、2024年のリーチスタッカー市場で54.18%のシェアを維持し、市場をリードしています。これは、多様な港湾環境における標準的なコンテナ取扱作業において、運用上の汎用性と資本効率の最適なバランスを実現しています。このトン数帯はほとんどのコンテナ重量に対応可能でありながら、積載作業に十分な揚力を提供するため、多様な貨物構成と変動する運用要件を持つターミナルにおける最適な選択肢となっております。しかしながら、100トン超の超重量セグメントは、効率的なコンテナ積載・回収作業のために高容量機器を必要とする自動化ターミナル要件や大型船舶運航に牽引され、2030年まで年平均成長率7.94%という最も強い成長軌道を示しております。

30トン未満のセグメントは、空コンテナの取り扱いや軽量貨物作業などの特殊用途に対応し、45~100トンカテゴリーは、スペース制約のあるターミナルにおける重量コンテナの取り扱いと高密度積載の要求を満たします。中国のコンテナ港湾における自動化リーダーシップは、52の自動化ターミナルが記録的な効率レベルを達成しており、現代の物流業務に伴う増加したコンテナ重量を扱いながら自動化システムと統合可能な超重量級リーチスタッカーの需要を生み出しています。トン数セグメンテーションの進化は、ターミナル運営者が、増大するコンテナサイズと重量に対応できる高容量設備へと戦略的に移行しつつ、精密な位置決め能力を必要とする自動化業務を支援する方向へシフトしていることを反映しています。

動力源別:電動化への移行が加速

2024年時点では、内燃機関がリーチスタッカー市場の81.60%のシェアを維持しています。これは、ディーゼル駆動設備の既存導入基盤と、継続的な港湾運営における運用信頼性の要件を反映したものです。港湾運営では、充電システムよりも燃料補給インフラの方が依然として利用しやすい状況にあります。しかしながら、電動パワートレインは2030年までに年平均成長率22.27%という最高成長率を示しており、これは規制要件と技術進歩により、従来は大型用途での電動化導入を制限していた航続距離や充電の制約が解消されたことが背景にあります。ロサンゼルス港における国内初の商用電気式貨物トップハンドラーの導入は、高負荷な港湾作業におけるゼロエミッション技術の有効性を実証しています。一方、バレンシア港およびロサンゼルス港で導入されたハイスター社の水素燃料電池式リーチスタッカーは、脱炭素化に向けた代替経路を示しています。

ハイブリッド式ディーゼル・電気システムは、運用上の柔軟性と排出量削減を両立させる過渡期技術として、中間的な持続可能性目標を達成しつつ長距離稼働を必要とする事業者様に適しています。水素燃料電池パワートレインは大型用途における新たなフロンティアであり、ハンブルク港やカリフォルニア州の港湾での成功事例が、集約的なコンテナ取扱業務における商業的実現可能性を証明しています。ZEPAの予測によれば、2035年までにコンテナ取扱機器購入の94%がバッテリー式電気式となる見込みであり、パワートレイン変革の速度を示しています。ただし、電力容量が限られる新興市場では、送電網インフラの制約により導入スケジュールが調整される可能性があります。

地域別分析

アジア太平洋地域は2024年、リーチスタッカー市場の42.52%を占めました。これは中国の上位8港における2億2400万TEUの取扱量と、インドネシア、インド、ベトナムにおける継続的な設備増強に支えられたものです。上海のヤードロボットに代表される港湾自動化の早期導入により、センサーを豊富に搭載し、場合によっては無人運転が可能なリーチスタッカーへのアップグレードが加速。ゲートから岸壁までのデジタルワークフローとの調和が図られています。日本の港湾ではゴムタイヤ式ガントリークレーン向け水素燃料電池の試験運用が開始され、アジアにおける代替動力源への広範なエコシステム転換が後押しされています。

中東・アフリカ地域は8.89%という最速の年平均成長率(CAGR)を記録する見込みです。これはサウジアラビアの「ビジョン2030」物流投資(1,066億米ドル超)と、DPワールドによる30億米ドル規模のアフリカ港湾拡張計画が支えています。NEOMの完全自動化クレーン導入やジェッダ・イスラム港の2億4000万米ドル規模物流パークといったプロジェクトは、同地域が従来のヤード設計を飛び越え、高容量の電気式またはハイブリッド式リーチスタッカーを初期段階から指定している実例です。送電網インフラの容量不足や認定オペレーターの不足が導入ペースを鈍らせる可能性がありますが、国家支援の金融手段が短期的な財政制約にもかかわらず設備調達を加速させています。

北米市場は成熟しつつも技術集約的な環境であり、複合輸送鉄道への投資と厳格な排出規制が牽引役となっています。ユニオン・パシフィック社とBNSF社のメガハブが内陸需要の基盤を形成する一方、カリフォルニア州港湾局は2035年までにゼロエミッションのターミナル設備を義務付ける方針であり、電気式リーチスタッカーの大規模な更新需要が予想されます。欧州市場は「Fit for 55」規制と港湾自動化の要請により、バッテリー交換システムや遠隔操作型フリートへ移行しつつあります。これによりOEMとソフトウェア企業間の連携が促進され、高まる性能基準への対応が進められています。これらの先進地域が仕様基準に及ぼす複合的影響は世界的に波及し、新興市場へも連鎖的に製品設計規範を決定づけるケースが多々見られます。

競争環境

リーチスタッカー市場は中程度の分散状態を示しており、確立された欧米メーカーが、コスト優位性と国内市場の規模を活かす新興中国メーカーと競合しています。市場集中度は地域リーダー間で分散したままであり、カルマー・コーポレーション、コネックレーンズ、ハイスター・エール社が先進市場で技術的リーダーシップを維持する一方、上海振華重工(ZPMC)、三一重工(SANY Group)をはじめとする中国メーカーは、競争力のある価格設定と製品ポートフォリオの拡大を通じてグローバルな足場を広げています。

戦略的差別化は、電気化能力と自律運転統合に焦点が移りつつあります。コネクレーンズ社がロッテルダム港におけるバッテリー駆動車両への移行加速のためパイネマン・ポート・サービス社を買収したことや、テイラー・マシン・ワークス社が港湾電気化プログラムでプロテラ社と提携した事例がこれを裏付けています。技術導入パターンからは、競争優位性がソフトウェア統合と予知保全能力へ移行していることが明らかです。DPワールド社のような企業は、設備利用率を最適化しつつ運用上のボトルネックを削減するAI搭載コンテナ積載ツールを導入しています。

水素燃料電池応用分野や超重量トン数セグメントといった未開拓領域に新たな機会が生まれています。バレンシア港やロサンゼルス港での導入成功により、ハイスターのような既存企業が商業的実現性を実証しています。テイラー・グループがCVSフェラーリの85%を取得した事例は、同社の移動式コンテナハンドリング技術とデジタル統合能力を評価したもので、運用ノウハウと技術革新を融合させる統合戦略の好例です。新興のディスラプターには、自動化専門企業や電動パワートレイン開発企業が含まれます。これらは従来型OEMと提携し、資本集約的な製造投資を回避しつつ技術統合を加速させています。

最近の業界動向

- 2025年6月:サウジアラビアのNEOM港が初の自動化クレーン設置を完了。同国の「ビジョン2030」物流インフラ開発計画の一環として、2026年の運用開始を目指します。

- 2025年6月:シンネックス社は、メルボルンに1億5000万米ドルを投じた自動化物流ハブを発表。先進的なコンテナ取扱設備と自動化システムを導入し、サプライチェーン効率の向上を図ります。

- 2025年6月:カルマーグループはDFDSゲント社に電動リーチスタッカーを納入。ERG450-65S5モデルは587kWhのバッテリー容量を備え、同シリーズで最高水準の性能を実現しています。

- 2025年2月:DPワールドはソクナ物流パーク開発において重要な節目を達成し、第一期工事の65%を完了いたしました。8,000万米ドルを投資したこの物流ハブはスエズ運河経済特区(SCZONE)内に戦略的に位置し、エジプトの物流インフラ強化と地域貿易の中心地としての地位確立を目指しております。

リーチスタッカー業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 海港におけるコンテナ輸送量の急成長

4.2.2 IMO 2030目標達成に向けたフリート電動化の加速

4.2.3 内陸地域におけるインターモーダル鉄道網の拡張

4.2.4 EU「Fit for 55」パッケージにおける港湾自動化の義務化

4.2.5 AI駆動型予知保全による総所有コスト(TCO)の削減

4.2.6 重量物ハンドリング分野における水素燃料電池パワートレインの台頭

4.3 市場の制約要因

4.3.1 債務危機に伴う新興国港湾における設備投資凍結

4.3.2 大規模充電器導入の電力容量ボトルネック

4.3.3 鋼材価格の変動によるOEMコスト上昇

4.3.4 アフリカにおける熟練オペレーター不足による導入遅延

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 用途別

5.1.1 海港

5.1.2 内陸コンテナデポ/ドライポート

5.1.3 インターモーダル鉄道ヤード

5.1.4 バージおよび河川ターミナル

5.1.5 産業用(鉄鋼、木材、紙など)

5.2 トン数別

5.2.1 30トン未満(低)

5.2.2 30~45トン(中型)

5.2.3 45~100トン(大型)

5.2.4 100トン超(超重量級)

5.3 動力伝達方式別

5.3.1 内燃機関

5.3.2 ハイブリッド(ディーゼル・電気)

5.3.3 完全電気式

5.3.4 水素燃料電池式

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 北米その他

5.4.2 南米

5.4.2.1 ブラジル

5.4.2.2 アルゼンチン

5.4.2.3 南米その他

5.4.3 欧州

5.4.3.1 ドイツ

5.4.3.2 イギリス

5.4.3.3 フランス

5.4.3.4 イタリア

5.4.3.5 スペイン

5.4.3.6 オランダ

5.4.3.7 欧州その他

5.4.4 アジア太平洋

5.4.4.1 中国

5.4.4.2 インド

5.4.4.3 日本

5.4.4.4 韓国

5.4.4.5 アジア太平洋地域その他

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 エジプト

5.4.5.4 トルコ

5.4.5.5 南アフリカ

5.4.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Kalmar Corporation

6.4.2 Konecranes Inc.

6.4.3 Hyster-Yale, Inc.

6.4.4 Liebherr Group

6.4.5 SANY Group

6.4.6 CVS FERRARI S.P.A.

6.4.7 Terex Corporation

6.4.8 Toyota Material Handling International

6.4.9 Shanghai Zhenhua Heavy Industries Company Limited (ZPMC)

6.4.10 Dalian forklift Co., Ltd.

6.4.11 Hoist Material Handling, Inc.

6.4.12 Valla Cranes

6.4.13 Taylor Group

6.4.14 FTMH S.P.A.

6.4.15 SENNEBOGEN

6.4.16 Linde Material Handling

6.4.17 Anhui Heli Co., Ltd.

6.4.18 SVETRUCK AB

6.4.19 Komatsu Utility Co., Ltd.

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***