鉱山用ダンプトラックの世界市場(2025-2030):リジッドリアダンプ、リジッドサイドダンプ、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の鉱山用ダンプトラック市場規模は、2025年に309億1,000万米ドルに達し、2030年までに403億8,000万米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は5.49%となる見込みです。自律走行技術への投資拡大、バッテリー式電気駆動への移行、そしてより厳格なステージVおよびティア5規制の施行が、需要拡大を牽引する三つの柱となっております。

アジア太平洋地域は、中国・インド・インドネシアにおける露天掘り鉱山の生産拡大により圧倒的な優位性を維持しています。一方、欧州では排出ガス規制に伴う車両更新を背景に最も急速な成長を記録しています。機器メーカーは積載キロ生産性を向上させ燃料消費を削減する統合デジタルプラットフォームに注力しています。トン当たりコスト連動型リースモデルや採掘から製錬までの最適化ツールは、資本障壁を低減し、中堅生産者にも最新技術へのアクセスを可能にします。コマツによるGHHグループ買収に代表されるM&A活動は、フルラインの地下・地上設備提供への転換を示し、価格主導型競争からサービス充実型ソリューションへの移行を強調しています。

Tier-4およびStage-V排出基準の強化が車両更新を促進

EU産業排出指令により、非道路用エンジンの粒子状物質排出量が削減される一方、カリフォルニア州のTier 5規制パッケージは同様の基準値を米国の鉱山にも拡大しています[1]。旧式トラックの改造には1台あたりのコストが高く、費用対効果の観点から完全な更新が有利となります。リオ・ティントなどの事業者は、充電ネットワークが整備されるまでの暫定規制対応として、デュアル燃料システムやハイブリッドシステムを追加導入しています。罰則が迫る中、規制遵守のタイムラインが購入サイクルを短縮し、クリーンテックトラックの短期的な受注を押し上げています。排出削減と生産性向上の両立を図るため、鉱山ダンプトラック市場では更新需要が直接的に発生しています。

自律走行による積載量キロ生産性の向上実証

コマツのAHSは23鉱山で700台以上が稼働し、リオティントのピルバラネットワークではトラック1台あたりの生産性向上とメンテナンスコスト削減が報告されています[2]。24時間稼働によりオペレーターの疲労制約が解消され、事故発生率が大幅に減少します。キャタピラーの「Command for Hauling」は、リアルタイムの鉱石品位に基づきダンプトラックをショベル作業に割り当て、待機時間を短縮し製錬所の処理能力を向上させます。高生産鉱山では2年以内に導入コストを回収でき、自律機能は試験段階から主流仕様へと移行しています。安全性・稼働率・単価の向上により、自律機能は新規入札書類における必須要件として定着しつつあります。

アジア太平洋地域における露天掘り鉱山生産量の拡大

インドネシアは2030年までにニッケル生産の大幅なシェア獲得を目標としており、インド石炭省は13億トンの生産目標を設定しています。こうした動きにより、高容量運搬車両群への需要が高まっています。XCMGがフォートエスク社と締結した12億米ドル規模のバッテリー式電気トラック契約は、地域生産者がリードタイム短縮とアフターサービス確保のため、現地サプライヤーを優先する傾向を浮き彫りにしています[3]。大型積載クラスと自律走行技術により、これらの大規模鉱山における単位運搬コストが削減されています。鉱石品位データとトラック配車を統合したフリート管理ソフトウェアがリアルタイムで経路を最適化し、製錬所への供給品質を向上させています。これらの施策が相まって、世界で最も活発な鉱物盆地において、鉱山用ダンプトラック市場は着実な拡大軌道を維持しています。

鉱山から製錬所までの最適化:積載データと製錬所処理量の連動

精密採掘ソフトウェアは、トラックの積載情報を製錬所コントローラーに提供し、鉱石ブレンド目標値を狭い範囲内に維持することで、回収率を3~5%向上させます。このシステムを自律搬送と組み合わせることで、配車エンジンは製錬所の制約に基づいてトラックの経路を決定し、ボトルネックを解消し、濃縮装置の稼働時間を最大化します。こうした統合による利点は、自律型フリートが達成可能な上限を引き上げるとともに、機器サプライヤーに分析サブスクリプション販売の足掛かりを提供し、鉱山用ダンプトラック市場内に継続的な収益源を創出します。

高額な初期設備投資と長期の回収サイクル

超大型ダンプトラックには、燃料・タイヤ・メンテナンス費を含め、300~600万米ドルの初期投資と、10年間で1,500~2,000万米ドルの総費用がかかります。タイヤだけでも年間で多額の投資が発生します。バッテリー電気式への改造には充電器や蓄電設備の追加費用がかかりますが、エネルギー節約により回収期間は4~6年に短縮されます。財務基盤が脆弱な中小鉱山企業は更新を先送りする傾向があり、早期導入率を抑制しています。現在、融資は鉱山運営総コストの15~20%を占めており、資本調達の可否が鉱山用ダンプトラック市場の成長曲線を左右する決定的要因となっています。

商品価格の変動が新規鉱山開発を遅延

銅価格の変動はプロジェクト認可を妨げ、景気後退期には数十億ドル規模のトラック購入計画が凍結されます。超大型ユニットは18~24ヶ月のリードタイムを要するため、事業者は明確な価格シグナルがない限り発注を躊躇します。融資機関は条件を厳格化し、融資を正当化するためより高い価格設定を要求。これが鉱山開発初期段階における設備需要を抑制します。結果としてオン・オフのリズムが生じ、鉱山用ダンプトラック市場の受注状況における周期性を増幅させています。

セグメント分析

トラックタイプ別:自律システムが従来型運搬を再構築

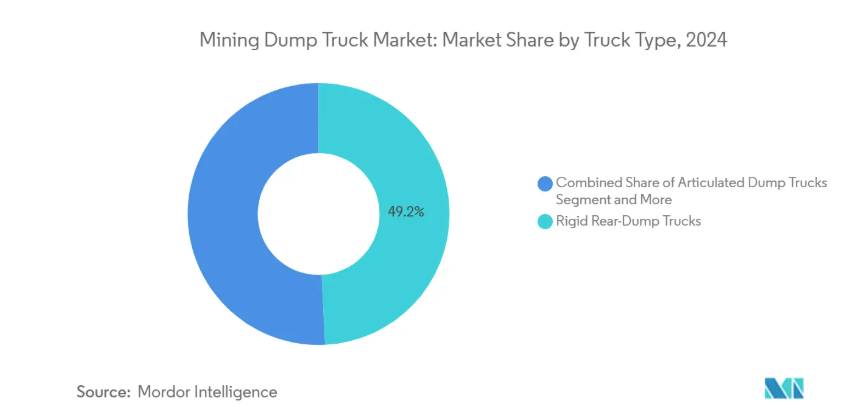

2024年時点では、リジッドリアダンプトラックが鉱山用ダンプトラック市場の49.15%を占めており、石炭・鉄鉱石・採石場など幅広い用途での有用性を反映しています。自律走行サブセグメントは現時点では規模が小さいものの、オーストラリア・チリ・カナダの現場で24時間無人運転への転換が進む中、年平均成長率11.36%で拡大しています。自律走行車隊の鉱山用ダンプトラック市場規模は、トラック稼働率の向上とメンテナンスコストの低減を背景に、2030年代初頭までにリジッドリアダンプの収益規模に匹敵すると予測されています。

生産性向上効果は、コマツAHSやキャタピラーコマンドといったシステムによる運搬サイクルの自動配車、タイヤ監視、衝突回避機能に起因します。オペレーターはこれらの利点を最大限に活用するため、高帯域幅のサイト全域ネットワークと遠隔操作センターの導入を推進しています。リジッドサイドダンプおよびアーティキュレート形式は、積載量よりも機動性が優先される狭脈鉱脈や軟弱地盤用途向けのニッチ市場として存続します。インフラコストにもかかわらず、自律運転の投資回収効果は十分に説得力があるため、新規入札書類ではこの機能を標準仕様として指定するケースが増加しており、鉱山用ダンプトラック市場は自動化オプションへさらに傾きつつあります。

燃料/推進方式別:ディーゼルが優勢ながらも電動化が加速

内燃機関ディーゼルユニットは、成熟したサプライチェーンと高いエネルギー密度に支えられ、2024年の鉱山用ダンプトラック市場シェアの69.33%を占めました。バッテリー式電気駆動の代替技術は年平均成長率10.12%で拡大しており、炭素価格の引き上げに伴い、2030年までに鉱山用ダンプトラック市場規模に顕著な貢献を果たすと予測されています。

初期の電動化導入は、年間稼働時間が4,000時間を超える銅・金鉱山に集中しており、これにより総所有コストがディーゼル車を下回ります。XCMGがフォートエスク社と締結した240トン級バッテリートラック12億米ドル規模の契約は、採算性が実証され次第、主要鉱山企業が注文規模を拡大する実例を示しています。ハイブリッド車と水素車は、深充電ネットワークを必要とせず段階的な燃料節約を実現し、移行期のギャップを埋める役割を担います。EUおよびカリフォルニア州の規制期限は強制力として機能し、電気・ハイブリッド車の普及が鉱山ダンプトラック市場の構造的(循環的ではない)推進要因であり続けることを保証します。

積載量別:超大型クラスの成長は規模の経済性を反映

2024年時点で150トン未満を運搬するトラックは鉱山ダンプトラック市場シェアの43.24%を占め、小規模な石炭・石灰岩採掘現場に対応しています。一方、330トン超の超大型トラックは、チリ、オーストラリア、カナダの巨大鉱山がトン当たり最低コストを追求する中で、年平均成長率7.45%で拡大しています。超大型車両に関連する鉱山用ダンプトラック市場規模は拡大傾向にありますが、初期インフラ投資は依然として高額です。

経済性の要は、車両台数の削減と単位当たりの人員削減にあります。キャタピラー797Fやコマツ980Eといった主力モデルは400トンの積載量を誇り、工場出荷時に自律走行キットを統合しています。年間5,000万トン以上を処理する鉱山では、より少ない台数でより大きな積載量を達成するこのモデルが魅力的であり、超大型ダンプトラックが鉱山用ダンプトラック市場の成長の中核として確固たる地位を築いています。

用途別:エネルギー転換期における金属鉱業の需要牽引

露天掘り金属鉱業は2024年に鉱山用ダンプトラック市場の55.41%を占め、銅・リチウム・希土類需要に支えられ2030年まで年率5.94%で成長します。石炭はアジア太平洋地域で依然として大きなシェアを維持しますが、欧州・北米では構造的な減少傾向にあります。

金属鉱業は再生可能エネルギーや電気自動車に関連する長期的な構造的要因の恩恵を受けております。鉄鉱石や銅鉱山では、ストリップ比を低減するため、より大型で自律運転機能を備えた車両群の導入が進んでおります。採石・骨材分野は安定しているものの、積載量が小さいクラスが主流であるため、鉱山用ダンプトラック市場におけるシェアは限定的でございます。商品ごとの異なる動向が業界全体を支えており、一般炭の弱さは銅や電池用金属の強さで相殺され、全体として上昇傾向を維持しております。

地域別分析

アジア太平洋地域は2024年時点で鉱山用ダンプトラック市場の58.26%を占め、中国の設備製造エコシステム、インドの石炭生産増加、インドネシアの電池用金属需要拡大が基盤となっています。XCMGやSanyなどの国内ブランドは規模と地理的優位性を活かして受注を獲得し、オーストラリアは自律走行車隊の世界的導入を主導し、他地域で採用されるベストプラクティスを形成しています。

欧州は2030年までに6.35%という最高CAGRを記録。ステージV規制の期限がディーゼル車早期置換を促し、炭素クレジットの現金化がバッテリートラックの収益性を高めるためです。スウェーデンとフィンランドの鉱山企業は完全電動化への道を先導。ボリデン社は2030年までのカーボンニュートラルトラック導入を目標としており、地域の深いコミットメントを示しています。

北米では、特にネバダ州の金鉱山やアリゾナ州の銅鉱山拠点で着実な代替需要が見られ、鉱山から製錬所までのソフトウェア導入率で首位を占めています。南米ではチリとペルーを中心に、コスト曲線を保護するため超大型車両のフリート規模を拡大しています。一方、中東・アフリカ地域では新規パイプライン事業の可能性が開かれていますが、送電網インフラの遅れにより、これらの地域における鉱山用ダンプトラック市場の短期的な成長は抑制されています。

競争環境

市場構造は中程度の集中状態です。キャタピラーはMineStarプラットフォームを活用し、運搬・予知保全・分析を単一システムに統合。797/795シリーズにおける顧客の囲い込みを強化しています。コマツはGHH買収により地下採掘分野を拡充し、自律走行車両の設置台数で世界首位に躍進。リープヘルはオープンプロトコルインターフェースと連携したモジュール式自律キットに注力し、他社製車両を含む混合フリートへの参入を図っています。

競争の焦点は単価からライフタイムサービスとソフトウェアサブスクリプションへ移行しています。サプライヤーはトン当たりコスト目標を保証する成果連動型契約で鉱山事業者を獲得。中国企業のXCMGとSanyは新興市場入札でコスト優位性を打ち出す一方、OECD市場向けステージVエンジン認証を急ピッチで進めています。

未開拓領域のイノベーションは、改造による電動化、リチウムイオン電池リサイクル、クラウドベースの最適化(トラックデータを実用的な採掘計画へ変換)に集中しています。エネルギー大手や電力網専門家との提携が台頭し、機器ベンダーが包括的ソリューションを模索する中、鉱山ダンプトラック市場における価値獲得がハードウェア利益率から統合エコシステムへ移行する傾向が浮き彫りとなっています。

最近の業界動向

- 2025年9月:フォートエスク社がXCMG製ゼロエミッション240トンダンプトラック最大400台の受注を確定。既存のリープヘル製車両に加え、バッテリー駆動車輌群を拡充。

- 2025年6月:日立建機とABBが大型鉱山向けディーゼル車代替を目的とした240トン完全電動ダンプトラックを発表。

- 2025年4月:SANYインドはプネ工場より、国内初の国産100トン級ハイブリッド鉱山用ダンプトラック「SKT130S」を生産開始。

- 2024年9月:日立は「EH4000AC-3」を「EH4000AC-5」にアップグレードし、積載量を242トンに増強。2025年の販売開始に先立ち発表。

鉱山用ダンプトラック業界レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 厳格化するTier-4およびStage-V排出ガス規制による車両更新の促進

4.2.2 積載キロ生産性向上を実証した自律走行運搬技術

4.2.3 アジア太平洋地域における露天掘り鉱山生産量の拡大

4.2.4 積載量データと製錬所処理能力を連動させる鉱山から製錬所までの最適化

4.2.5 超大型トラック向けトン当たり課金リースモデルによる設備投資削減

4.2.6 バッテリー式電気ダンプトラック向けカーボンクレジットの収益化

4.3 市場制約要因

4.3.1 高額な初期設備投資と長い回収期間

4.3.2 原材料価格の変動性による新規鉱山開発の遅延

4.3.3 遠隔地における脆弱な送電網容量が電化を阻害

4.3.4 500kWh超バッテリーパック向けリチウムイオン電池のサプライチェーンリスク

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 トラックタイプ別

5.1.1 リジッド式リアダンプトラック

5.1.2 リジッド式サイドダンプトラック

5.1.3 アーティキュレート式ダンプトラック

5.1.4 ボトム/ベリーダンプトラック

5.1.5 自動運転ダンプトラック(AHS対応)

5.2 燃料/推進方式別

5.2.1 内燃機関(ディーゼル)

5.2.2 ハイブリッド(ディーゼル電気)

5.2.3 バッテリー電気

5.2.4 水素燃料電池

5.3 積載量別

5.3.1 150トン未満

5.3.2 150~200メートルトン

5.3.3 201~330メートルトン

5.3.4 330メートルトン超

5.4 用途別

5.4.1 露天掘り金属鉱山

5.4.2 石炭・褐炭鉱山

5.4.3 採石・骨材

5.4.4 主要インフラ建設

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 チリ

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 ロシア

5.5.3.5 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 オーストラリア

5.5.4.4 インドネシア

5.5.4.5 その他のアジア太平洋諸国

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 トルコ

5.5.5.4 エジプト

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Caterpillar Inc.

6.4.2 Komatsu Ltd.

6.4.3 Hitachi Construction Machinery Co., Ltd.

6.4.4 Liebherr Group

6.4.5 BelAZ

6.4.6 Volvo Construction Equipment

6.4.7 SANY Heavy Industry Co., Ltd.

6.4.8 Epiroc AB

6.4.9 Sandvik AB

6.4.10 HD Hyundai Infracore Co., Ltd.

6.4.11 Xuzhou Construction Machinery Group Co., Ltd.

6.4.12 Bell Equipment

6.4.13 Shaanxi Tonly Heavy Industries Co., Ltd.

6.4.14 Ashok Leyland Limited

6.4.15 Guangxi LiuGong Machinery Co., Ltd.

6.4.16 Daimler Truck AG

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***