自動車用ボディインホワイトの世界市場(2025-2030):乗用車、商用車

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

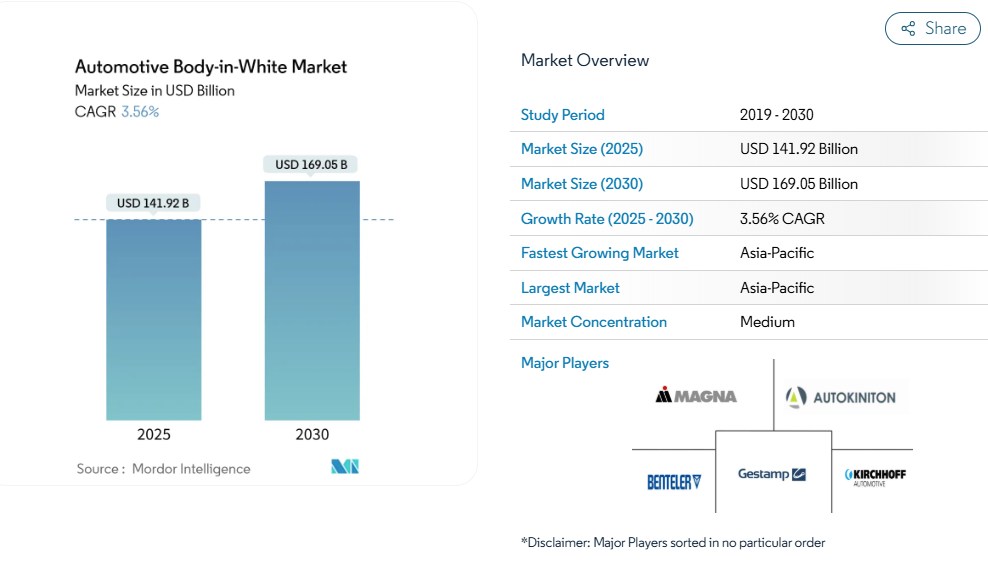

自動車用ボディ・イン・ホワイト市場規模は2025年に1,419億2,000万米ドルに達し、2030年までに年平均成長率3.56%で拡大し、1,690億5,000万米ドルに達すると予測されています。この成長の勢いは、車両軽量化への規制圧力、急速な電動化、そして部品点数を削減しつつねじり剛性を高めるギガキャスティング技術の普及に起因しています。

自動車メーカーは、アルミニウム、複合材、マグネシウムソリューションが台頭する中でも、コスト効率の高い軽量化を実現する第三世代の先進高張力鋼を好んで採用しています。ティア1サプライヤーは、サプライチェーンを短縮し炭素国境政策に対応するため、統合型マルチマテリアルソリューションと現地生産体制で対応しています。一方、中国OEMメーカーによる構造用バッテリーパックとギガキャスティングの先駆的導入は、グローバルな競争構造を再構築し、既存メーカーに次世代ボディショップへの設備投資加速を迫っています。

軽量車両への需要の高まり

世界的な市場規制の強化に伴い、自動車業界では軽量化への取り組みが加速しております。自動車メーカー各社は、安全性と性能基準を維持しつつ車両重量を削減するため、先進材料と革新的な設計戦略を積極的に採用しております。次世代高張力鋼材は最先端技術として、構造的強度や衝突安全性を損なうことなく顕著な軽量化を実現しております。同時に、電気自動車の普及が急拡大する中、軽量ボディ構造への注目が高まっています。わずかな重量削減でも、航続距離の大幅な向上につながります。

アルミニウム製スペースフレームは高級車セグメントで採用が進んでいますが、製造コストの高さが大衆市場での普及を妨げています。そのため、メーカー各社は材料選定において性能、コスト、製造性を慎重に比較検討しています。

EV生産プラットフォームの急速な拡大

専用EVプラットフォームは部品点数を大幅に削減し、荷重経路を兼ねる構造化バッテリーパックを実現します。テスラのオースティン工場では、前後一体型ギガキャスティング[1]への移行により30~40%の部品削減を達成したと報告されています。BYDとNIOはセル・トゥ・パック構造を採用しており、新たなボンディング技術と断熱バリアソリューションが求められています。高級電気自動車が高電圧アーキテクチャを採用するにつれ、電気的絶縁性の強化需要が急増し、構造部品における複合材インサートの依存度が高まっています。大型バッテリーパックの重量増は、超高強度材料と洗練された構造設計の必要性を増幅させています。これに対応し、自動車メーカーは次世代車両プラットフォームにおいて安全性、性能、効率性を調和させるため、先進鋼材の採用とトポロジー最適化を進めています。

厳格化する世界的なCO₂排出規制と燃費基準

EUの「Fit for 55」目標では2035年までに新車販売の完全ゼロエミッション化を掲げ、プログラム予算に軽量化を組み込んでいます。中国のデュアルクレジット制度は、有利なNEVスコア[2]を獲得するための軽量化を促進します。米国のCAFE規制は2026年までに40.4mpgの平均燃費達成を求め、従来は高級車セグメントに限られていた複合材料設計を推進しています。車両開発者は、プログラム予算の大部分を消費するコンプライアンスコストの圧迫をますます強く感じています。多くの企業が、規制要求を賢明かつ費用対効果の高い方法で乗り切る戦略として、ボディインホワイト構造の最適化を進めています。一方、炭素国境調整メカニズム(CBAM)の導入は、材料調達を再構築するでしょう。炭素排出量の多い鋼材の輸入に課税することで、CBAMは業界をより環境に優しい低排出原料へと導いています。こうした変化は、自動車設計と調達における軽量化と材料効率の重要性を浮き彫りにしています。

ASEANの新規EV工場が現地ボディインホワイト生産能力を拡大

電気自動車(EV)組立メーカーを誘致するため、タイ、インドネシア、ベトナムでは延長された免税期間を導入しています。これらの優遇措置は、同地域におけるEV製造の競争力ある拠点としての地位確立を目指しています。新設工場は多用途な複合材料ラインに対応したモジュラー式ボディショップを誇ります。これらの先進施設は進化する製造ニーズに対応できるよう設計されており、将来にわたる接着剤、レーザー溶接、高張力鋼の安定した需要を確保します。さらに、モジュラー性と柔軟性への注力は、イノベーションの促進と世界的なEV需要の高まりへの対応に向けた同地域の取り組みを浮き彫りにしています。

先進的なボディインホワイト(BIW)材料の高コスト

軽量材料は自動車革新の要ですが、その採用はコスト、インフラ、サプライチェーンの複雑な力学に左右されます。軽量化の利点で知られるアルミニウムは、従来の鋼鉄に比べて顕著なプレミアム価格が設定されています。この価格差により、アルミニウムは高級車セグメントに適した材料となり、大衆市場向け用途からは外れています。一方、炭素繊維強化プラスチック(CFRP)は優れた強度重量比を誇りますが、材料費と加工コストの高さから、主に超高級車に限定された使用となっています。

さらに、金属は確立されたリサイクルインフラの恩恵を受ける一方、複合材料は大幅に遅れを取っており、所有コストを押し上げるとともに循環型経済の可能性を制限しています。アルミニウムはその典型例です。原材料価格の予測困難性は調達戦略をさらに複雑化し、メーカーの長期計画に課題をもたらします。

複合材料構造体の複雑な接合と修理

接着剤接合部には完璧な表面処理とオーブン硬化が不可欠であり、これにより設備投資の増加とタクトタイム関連のリスクが高まります。これらの工程は、様々な用途で重要な接合部の耐久性と信頼性を保証します。ガルバニック腐食を回避するため、アルミニウムと鋼の界面には絶縁層が必要です。これらの工程を見落とすと、潜在的な保証リスクが生じ、長期的な性能に影響を及ぼす可能性があります[3]。衝突修理では、セクション全体を交換すると請求額が最大60%増加し、保険会社と顧客の修理コストが大幅に上昇します。多様な独自システムにより、ボディショップでは訓練時間の延長と部品在庫の拡充が必要となり、業務の複雑化と運営費の増加を招いています。

セグメント分析

車両タイプ別:商用車が構造革新を牽引

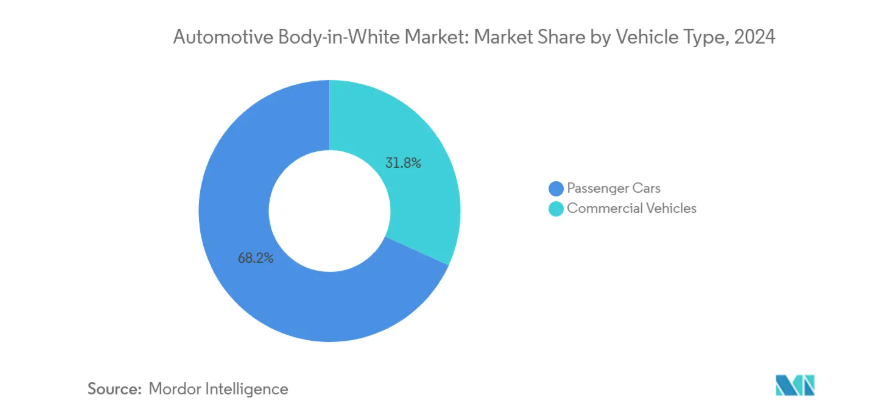

乗用車は2024年の自動車ボディインホワイト市場規模の68.21%を占めましたが、商用車は2030年までに年率4.51%で成長すると予測されています。フリート事業者は、質量削減と電気走行距離延長を実現するアルミニウム製スペースフレームの材料コスト増を受け入れつつ、ライフタイム運用コスト削減を優先します。100kWhパックを搭載する電気バンは20~30%の追加補強が必要となり、超高張力鋼製クロスメンバーの需要を生み出しています。予測期間中、モジュラー式ラダーフレームコンセプトにより、トラックOEMメーカーは1つのシャーシ上で貨物ボックス、キャビン、燃料電池マウントを組み合わせることが可能となり、標準化された接合フランジを設計するBIWサプライヤーに利益をもたらします。

商用プラットフォームの製品サイクルが最大10年と長期化する中、資本集約的な熱間プレスラインの生産量は安定します。EUの運転支援センサー義務化を定めた一般安全規制(GSR)などの規制強化により、ボディインホワイト設計では保護された電子機器収納スペースの組み込みが求められます。2027年施行の米国大型トラック向け第2段階温室効果ガス規制は、軽量ビームやクロスメンバーの需要をさらに拡大させ、自動車ボディインホワイト市場の着実な成長を支えます。

推進方式別:電気自動車が構造要件を再構築

2024年時点で、内燃機関は自動車ボディインホワイト市場の63.38%を占めています。電気自動車・トラックは2030年まで年平均成長率11.12%で急成長中です。構造用バッテリーパックは独立したフロアパンを不要とし、ねじり剛性を15~20%向上させるため、自動車メーカーはクロスレールを廃止し衝突荷重経路を簡素化できます。800V電気システムへの移行は絶縁要件を強化し、エンジニアを複合材またはコーティングアルミニウム筐体へ導きます。内燃機関モデルは依然として生産台数で優勢であり、衝突エネルギー吸収に最適化されたハイドロフォーミング鋼製サイドシルに対する基本需要を維持しています。2025年から2030年にかけてはデュアルボディ構造が共存するため、自動車ボディインホワイト市場においてサプライヤーは溶接と接着の双方の技術を並行して維持する必要があります。

走行距離不安も軽量化予算を支えており、ボディから1キログラム削減するごとに2~3キロの走行距離が回復します。最後に、EUのバッテリー規制では分解設計が義務付けられているため、OEMメーカーは溶接ブラケットをボルトオンまたはリベットシステムに置き換えており、これにより構造的損傷なくパックを取り外すことが可能となります。

材質別:鋼板が優勢ながらもアルミニウムがシェアを拡大

2024年時点で、自動車ボディインホワイト市場における鋼板のシェアは63.23%を占めており、低コストと成熟したサプライチェーンがこれを支えています。しかしながら、アルミニウムは6.19%の年平均成長率(CAGR)で鋼鉄を上回る成長が見込まれております。これは、重量を40%削減しながら鋼鉄並みの強度を実現する7000シリーズのシートが生産者によって導入されるためです。第三世代の高度高張力鋼(AHSS)もなお拡大を続けており、1,500MPaを超える引張強度を達成し、ルーフレールにおいて25~30%のゲージ削減を支えております。複合材とマグネシウムの含有量は徐々に増加する見込みですが、リサイクルとコストの障壁が解消されるまではニッチな分野にとどまるでしょう。

欧州のCBAM(カーボン・ボーダー調整メカニズム)は低炭素金属を優遇し、水力発電で稼働する北欧のアルミニウム製錬所に有利に働きます。スクラップ回収における地域格差が統一的な導入を妨げており、欧州では自動車用アルミニウムの95%が既にリサイクルされている一方、新興市場では70%前後で推移しています。時間の経過とともに、供給安定性と脱炭素化の圧力により、アルミニウムは自動車用ボディ・イン・ホワイト市場において鋼鉄の主要な挑戦者となるでしょう。

材料接合技術別:接着剤が溶接の優位性に挑む

2024年時点でも抵抗スポット溶接は自動車ボディインホワイト市場シェアの57.82%を占めており、これは世界的な生産ラインの飽和状態と標準化された電極工具に支えられています。接着剤およびハイブリッドボンディングは、溶接ビードが脆性破壊のリスクを抱える複合材料ボディの需要拡大により、2030年までに年平均成長率3.83%で成長が見込まれます。構造用接着剤は荷重分散と電気絶縁性に優れ、800V EVアーキテクチャに不可欠です。レーザー溶接は、薄板アルミニウムを保護する狭い熱影響域を特徴とするため、プレミアムセグメントでの採用が拡大しています。摩擦攪拌溶接は気密性のあるバッテリー筐体を可能にし、自己貫通リベットは可逆性を義務付ける循環型経済政策を満たします。ラインオペレーターは現在、最大6種類の接合プロセスで認定を取得しており、10年前の2種類から急増しています。これは自動車ボディインホワイト市場における技能の複雑さを裏付けています。

地域別分析

アジア太平洋地域は2024年に自動車ボディインホワイト市場シェアの45.92%を占め、2030年まで年平均成長率4.78%で推移する見込みです。中国は新エネルギー車割当制度により生産量を牽引し、BYDとNIOは荷重経路設計を再構築する構造用バッテリーパックを推進しています。日本の鉄鋼メーカーは1,500MPa高張力鋼(AHSS)の開発を進め、国内およびASEAN地域の工場へ供給しています。韓国ではBIW、バッテリー、モジュール供給業者が集積し、垂直統合が加速しております。

欧州は複合材料接合技術と脱炭素生産において技術的優位性を維持。ドイツの工具メーカーは局所冷却ゾーンを備えた熱間プレスラインを納入。北欧のアルミニウム生産者は炭素排出量を大幅に削減した原料を供給し、自動車製造分野において従来の石炭ベース製錬所を上回る実績を示しております。炭素国境調整メカニズム(CBAM)の導入により高排出輸入品への課税が実施される中、北欧メーカーの優位性が一層鮮明になっております。自動車メーカーは低炭素素材への転換とボディインホワイトの最適化を推進する一方、規制対応コストの増大により、車両プログラム予算の相当部分を占めるケースが頻発しております。これらの戦略は規制要求に沿うとともに、潜在的な罰則回避のための慎重な措置として機能しております。

北米地域は、USMCA(米国・メキシコ・カナダ協定)の原産地規則とEV投資により着実に成長しています。米国工場ではアルミニウム対応プレス機への再投資が進み、メキシコ工場は地域内調達比率の閾値内でコスト競争力のあるプレス部品を供給しています。カナダの製錬所は水力発電を活用し、低炭素アルミニウムを求めるOEMメーカーを誘致しています。アジアとの労働コスト格差は依然として逆風ですが、国内回帰のインセンティブと物流面での強靭性により、自動車ボディインホワイト市場向けの生産能力拡大は順調に進んでいます。

競争環境

自動車ボディインホワイト市場では競争力学の変化が見られます。各社は現在、複数素材の専門知識を優先し、OEMのEV拠点への近接性を確立しています。マグナは2025年にドイツのアルミ鋳造メーカーを買収し、戦略的にギガキャスティング能力を拡大。テスラの自社生産アプローチに直接挑戦しています。一方、ジェスタンプ社がフォルクスワーゲンのEVプラットフォーム向け熱間成形鋼部品に注力していることは、アルミニウムが台頭する中でも鋼材の重要性が持続していることを示しています。ティッセンクルップ社が中国電池メーカーと提携した動きは、現地OEM向けに統合型ボディ・バッテリーモジュールを提供する戦略的転換を示しています。地域サプライチェーンの現地化はASEANやインドの新興サプライヤーに機会をもたらす一方、高額な設備投資や専門的なプロセス知識の必要性といった課題が、既存プレイヤーの迅速な置き換えを妨げています。

最近の業界動向

- 2024年9月:プレス加工およびボディインホワイト(BiW)組立向けソフトウェアソリューションのトップ企業であるオートフォーム・エンジニアリング社は、AutoForm Assembly R12をリリースしました。最新バージョンは、特にBiW組立工程におけるプロセス設計、最適化、評価、ヘミング機能の強化を特徴としています。本リリースでは、業界の進化するニーズに対応するため、BiW組立プロセスのワークフロー効率化、精度向上、全体的な効率化を図る先進ツールを導入しています。

- 2024年8月:マグナ・インターナショナルは、SKHメタルズ部門と提携し、SKH Mを設立いたしました。これは、インドにおけるボディ・イン・ホワイト(BIW)およびシャーシシステムの革新を推進することを目的としております。この提携は、インダストリー4.0基準と先進的な製造手法への取り組みを強調するものです。マグナがエンジニアリングと製品開発を主導し、BDAパートナーズが本取引に関するアドバイザリー業務を提供いたします。

自動車ボディインホワイト産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 軽量車両への需要拡大

4.2.2 厳格化する世界的なCO2排出規制と燃費規制

4.2.3 EV生産プラットフォームの急速な拡大

4.2.4 高張力鋼およびアルミニウム合金の進歩

4.2.5 中国EVメーカーによるギガキャスト構造の採用

4.2.6 ASEAN地域における新規EV工場の建設による現地BIW生産能力の増強

4.3 市場制約要因

4.3.1 先進BIW材料の高コスト

4.3.2 多材料構造体の複雑な接合・修理

4.3.3 低炭素鋼・アルミニウム供給の不足

4.3.4 ギガキャストボディの保険・修理費用リスク

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 車両タイプ別

5.1.1 乗用車

5.1.2 商用車

5.2 推進方式別

5.2.1 内燃機関

5.2.2 電気自動車

5.3 材料別

5.3.1 アルミニウム

5.3.2 鋼材(軟鋼、高張力鋼、高張力鋼、超高張力鋼)

5.3.3 複合材料(炭素繊維強化プラスチック、ガラス繊維強化プラスチック、成形用シート)

5.3.4 マグネシウムおよびその他の金属

5.4 材料接合技術別

5.4.1 溶接(RSW、レーザー、FSW)

5.4.2 セルフピアシングおよびプラズマアシストリベット

5.4.3 クリンチングおよび機械的締結

5.4.4 接着およびハイブリッドボンディング

5.5 地理

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 スペイン

5.5.3.5 イタリア

5.5.3.6 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 トルコ

5.5.5.4 南アフリカ

5.5.5.5 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Magna International Inc.

6.4.2 Norsk Hydro ASA

6.4.3 Gestamp Automocion SA

6.4.4 Aisin Seiki Co. Ltd.

6.4.5 thyssenkrupp AG

6.4.6 Tata Steel Ltd.

6.4.7 Autokiniton US Holdings, Inc (Tower International)

6.4.8 CIE Automotive

6.4.9 Benteler International AG

6.4.10 AUTOCOMP CORPORATION PANSE PVT. LTD.

6.4.11 SM Auto Engineering Pvt. Ltd.

6.4.12 ArcelorMittal SA

6.4.13 KIRCHHOFF Automotive GmbH

6.4.14 WEISS GmbH

6.4.15 KUKA AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***