家庭用電気自動車充電器の世界市場(2025-2030):レベル1(最大1.9キロワット)、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

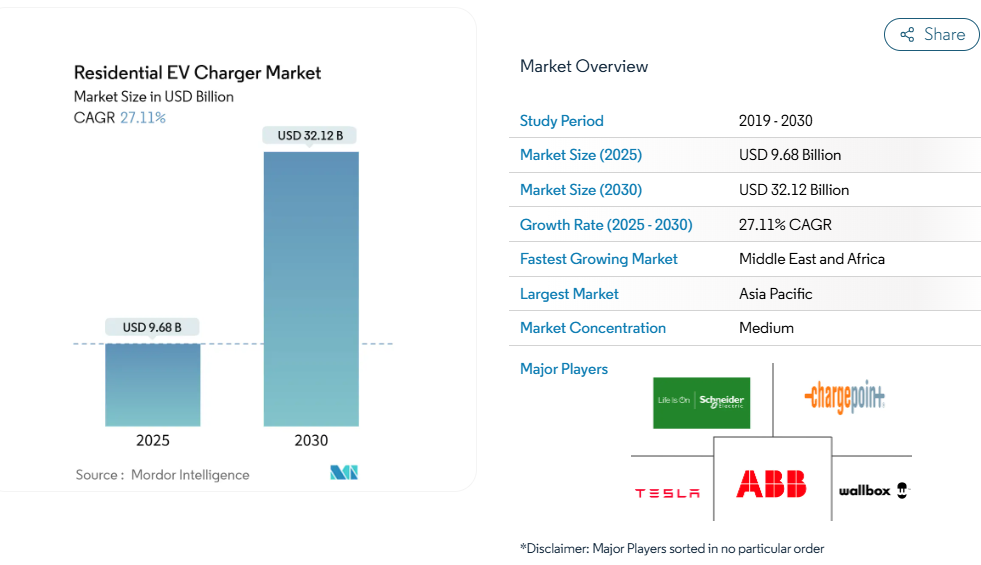

家庭用電気自動車充電器市場は、2025年に96億8,000万米ドルと評価され、2030年までに約321億2,000万米ドルまで上昇すると予測されています。この期間中の年平均成長率(CAGR)は27.11%で推移する見込みです。ハードウェア価格は、世界的なバッテリーパックコストが100米ドル/kWhに近づいていることも追い風となり、引き続き下落傾向にあります。一方、住宅用設置に対する30%の米国税額控除などの連邦政府の優遇措置が、所有の障壁を低減しています。

自動車メーカーや電力会社は双方向充電をますます重視しており、GM EnergyのV2Hプラットフォームは停電時に最大20時間、家庭に電力を供給します。カリフォルニア州の電力会社による実証実験では、駐車中のEVバッテリーを活用したV2G(Vehicle-to-Grid)サービスが収益化と需要ピークの平準化に有効であることが示されました。最後に、スマートでネットワーク化された機器が新たな住宅導入を主導しており、高価な太陽光パネルのアップグレードを回避しつつ、クリーンエネルギー発電時や低料金時間帯に充電を最適化する動的負荷管理を実現しています。

電気自動車の普及拡大

米国だけで2030年までに、予測される3,300万台の電気自動車を支えるために2,500万台以上の個人用充電器が必要となります。中国が2025年までに新車販売の45%を電気自動車とする目標は、地域の勢いを増幅させるとともに、車両の普及と住宅インフラの重要な関連性を浮き彫りにしています。急速な普及はもはや主要市場に限られた現象ではありません。ヨルダンでは免税措置による輸入急増を受け、2024年第1四半期のEV販売比率が66%を超えました。国際エネルギー機関(IEA)の調査結果と同様に、英国では既に90%以上の所有者が家庭用充電に依存しており、住宅用アクセスの重要性が裏付けられています[2]。

家庭用充電に対する政府の支援策

税額控除、建築基準、インフラ整備義務化が相まって初期費用を低減し、家庭用設備の長期的な需要を保証します。米国では、2032年まで[3]、対象となる設置費用の30%(上限1,000米ドル)を控除できます。カリフォルニア州は2026年以降、新築住宅にEV対応回路の設置を義務付けることで政策網を強化。一方、EUの「建築物のエネルギー性能指令」は、新規の複数世帯住宅に充電設備または少なくとも事前配線の設置を義務付けています。代替燃料インフラ規制により公道充電設備が60kmごとに義務付けられることで、夜間充電ソリューションを検討する住宅所有者の信頼性がさらに高まります。

充電器ハードウェアコストの低下

アジア工場における規模の経済、安価な電池正極材、統合型負荷管理電子機器により、平均販売価格は年々低下しています。アルゴンヌ国立研究所の予測によれば、米国の電池コストは2035年までにkWhあたり86米ドルまで低下する見込みであり、関連充電電子機器の価格下落傾向を後押ししています。エンポリア社のプロ充電器は負荷管理機能を内蔵しながら599米ドルで販売されており、スマート機能が中価格帯市場に浸透している実例を示しています。シーメンス社がWiTricity社に2500万米ドルを出資した事例は、投資資本が無線技術のコスト削減を加速させる好例です。

住宅用太陽光+蓄電システムの普及

屋根設置型太陽光発電、蓄電池、EV充電器を組み合わせることで、家庭では電力料金の裁定取引が可能となり、停電時も対応できます。4kWの太陽光ベースのハイブリッドステーションは、1日あたり10~12台のEVを充電でき、余剰電力を売電することも可能です。これにより太陽光パネルの投資回収が促進されます。シュナイダーエレクトリックはこれらの資産を単一のエネルギープラットフォームに統合し、監視を簡素化するとともに、プロシューマー機能を主流に押し上げています。

設置コストの高さ

充電器以外にも、パネルやサービスラインのアップグレードに数千ドルの費用がかかる場合があり、投資回収の遅延や普及の鈍化を招いています。集合住宅の居住者は、駐車スペースに十分な電力供給がない場合に複雑さが増しますが、この課題は初期工事を最小限に抑える動的負荷分散製品によって解決されつつあります。PG&Eなどの電力会社は、グリッドエッジインテリジェンスを活用してこうした費用を抑制し、アップグレード要件を控えめに保つリアルタイム制御を提供しています。

既存住宅の電気盤制限

2000年以前に建設された数百万戸の住宅では、配線工事なしに専用40アンペア回路を設置できません。ロサンゼルス水道電力局などの電力会社との事前相談が求められます。電力制御システム(特にUL 3141規格)の標準化は2026年までに完了し、複数機器の負荷管理を正当化するとともに、高額なサービスライン改修を削減すると見込まれています。

セグメント分析

充電器タイプ別:レベル2の優位性とワイヤレス充電の勢い

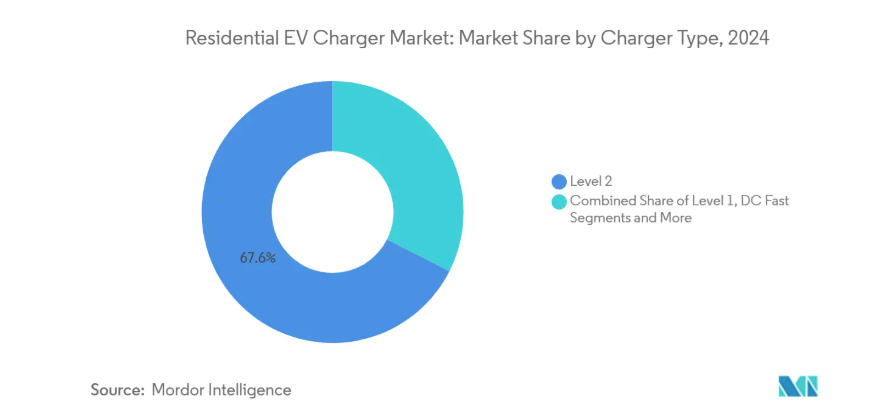

レベル2充電器は2024年の収益の67.56%を占め、夜間充電の利便性と既存240V回路との互換性が反映されています。住宅用EV充電市場におけるこのシェアは、手頃な機器コスト、確立された設置プロトコル、そしてレベル1機器の魅力を低下させる車両バッテリー容量の増加により持続する見込みです。一方、ワイヤレス充電セグメントは34.78%の年平均成長率(CAGR)で拡大中です。これは購入者の96%がケーブル不要の充電を理想と考えるという消費者嗜好データが後押ししています。

テスラの特許取得動向は自動車メーカーの関心の高まりを示しており、SAEの2024年規格は相互運用可能な設計の基盤を提供しています。部品コストの低下に伴い、ワイヤレスソリューションは特に高齢や移動に制限のあるドライバーにとって、複雑さの印象を軽減する可能性があります。今後登場する家庭用充電パッドでは電力供給が最大11kWまで拡大されるため、充電所要時間は有線式レベル2充電器と同等レベルを維持。これにより航続距離への不安を最小限に抑えつつ、利便性を向上させます。

車種別動向:乗用車が中核、マイクロモビリティが成長分野

乗用車は2024年販売台数の92.31%を占め、住宅用EV充電市場の基盤を形成。これは成熟した補助金制度と量産モデルの普及を反映しています。都市部での配送規制が拡大するにつれ、軽商用車フリートの需要は増加する見込みですが、中期的に見れば依然として二次的な存在です。

電動スクーター、電動自転車および関連プラットフォームといったマイクロモビリティ形態は、低電力バッテリーが柔軟で分散型の充電を可能にするため、30.09%のCAGR(年平均成長率)で推移しています。これらの車両は独自のインフラ課題をもたらし、コンパクトな共有ドックシステムや太陽光補助型ドックシステムといった革新を促しています。二輪車向けに設計された柔軟なバッテリー交換スキームやワイヤレス誘導パッドは、乗用車所有が制限される高密度都市部において新たな収益源を開拓するでしょう。

充電ステーションの電力帯別:中規模システム、高電力需要の急増

3.8~11kW範囲の中規模システムは2024年の収益の43.86%を占め、一般家庭向け性能のベンチマークとなっています。標準的な200アンペアパネルに過負荷をかけずに一晩でフル充電を実現し、負荷制御機能を備えたスマートデバイスが獲得した住宅用EV充電市場シェアの基盤を支えています。3.7kW未満の低出力ユニットは、バッテリー容量の拡大に伴い縮小傾向にあります。

11kWを超える高出力ステーションは年平均成長率23.26%で拡大し、このニッチ分野における住宅用EV充電市場規模を牽引すると予測されます。シリコンカーバイドインバーターのコスト低下に加え、新築物件における三相電源の普及拡大がこの需要を後押ししています。高出力機器は双方向性ニーズにも適合します。停電時に家庭全体へ電力を供給するには、高出力ポートが最適化する堅牢な放電レートが不可欠です。

接続性別:スマート充電器がグリッドサービスを牽引

スマートモデルは、OCPP 2.0.1などのオープンプロトコル、電力会社のデマンドレスポンスインセンティブ、料金最適化への住宅所有者の関心により、2024年の収益の65.28%を占めました。WeaveGridとEmporiaのソフトウェア連携は、クラウド分析がグリッド負荷を調整しつつ消費者の電気料金を削減する方法を示しています。

本セグメントの21.42%というCAGR(年平均成長率)は、屋根設置型太陽光発電システム、定置型蓄電池、デマンドレスポンス市場との深い統合に支えられています。既にファームウェア更新により充電器がリアルタイムの限界費用シグナルに追従可能となり、新たな収益源を開拓するとともに顧客の投資回収を加速させています。非ネットワーク接続型デバイスは低価格帯やオフグリッド環境では存続するものの、スマートプレミアムが1台あたり50米ドルを下回るにつれ相対的なシェアを低下させる見込みです。

設置タイプ別:壁掛け型が主流、ポータブル型は柔軟性

壁掛け型ソリューションは2024年の収益の59.98%を占め、整頓されたガレージ設置やパネルへの直接配線により長年支持されてきました。簡易な雨除けカバーと組み合わせることで、ほとんどの気候条件下で保険基準や地域規制を満たし、住宅用EV充電市場における確固たる地位を確立しています。

一方、ポータブルプラグインユニットは年平均成長率19.58%で拡大しており、賃貸住宅居住者、アパート居住者、出張の多いビジネスパーソンに広く支持されています。その価値提案は、許可取得の遅延を回避できる点と、固定設備が使用不能となる緊急時におけるユーザーの耐障害性にあります。近年の技術革新により、小型化が進みながら出力が9.6kWに向上したことで、固定設置との境界が曖昧になり、より広範な普及が期待されています。

購入チャネル別:OEMバンドリングが首位を維持

自動車メーカーは2024年の家庭用設備の約46.92%をバンドル販売し、ショールームの影響力を活用するとともに、ブランド公認の互換性を確保しました。車両ファイナンスパッケージに設置サービスを統合することで顧客の購買プロセスを簡素化し、住宅用EV充電市場におけるOEMの重要なロックイン優位性を維持しています。

専門EV設置業者と専売小売店のシェアは年平均成長率18.36%で拡大中です。家庭用充電がエネルギーシステム全体のアップグレードへと進化する中、太陽光発電・蓄電・負荷管理設計に精通した経験豊富な電気技師への依存度が高まっています。ChargePointとAirbnbの提携プログラムのように、ニッチチャネルが特定のユーザー層をターゲットにすることで、全体的な普及率向上に寄与しています。

地域別分析

アジア太平洋地域は、中国政府が大量生産効率と設置コスト削減を支える統一充電規格を後押しした結果、2024年に39.78%のシェアで首位となりました。日本のV2H(車両から家庭への電力供給)早期導入と、オーストラリアの高い屋根設置型太陽光普及率が、同地域の主導的地位をさらに確固たるものにしています。インドでは家庭用充電器の普及率が低く(EV所有者の55%のみが専用アクセスを保有)、しかし強力な政策推進と現地製造優遇策により、将来の普及量において極めて重要な位置を占めます。

北米は連邦税制優遇と積極的な州規制によって牽引されています。カリフォルニア州だけで登録EVは200万台を超え、今後12ヶ月以内に新築住宅には入居許可証発行後、充電器の設置が義務付けられます。カナダのV2G(車両からグリッドへの電力供給)パイロット事業は、グリッドサービス収益化への地域的な道筋を強化すると同時に、双方向対応ハードウェアの需要を喚起しています。

欧州はこれに続き、代替燃料インフラ規制と、新築・改修物件双方への充電器設置を義務付ける厳格な建築指令に牽引されています。英国の改ざん防止規則などのサイバーセキュリティ規制は、ハードウェア仕様を形作り、深いコンプライアンス専門知識を持つ確立されたサプライヤーを優遇しています。中東・アフリカ地域は現在規模こそ小さいものの、2030年までに年平均成長率17.44%で最も急速に成長する地域です。アラブ首長国連邦(UAE)は、2030年までに公共・住宅用充電器1万基の設置を計画し、車両の50%をEV化する目標達成を目指しています。

競争環境

業界の集中度は中程度です。テスラは2024年の住宅用充電器販売台数で首位を維持し、車両所有者向けエコシステムを拡大しました。ウォールボックスはABLを買収し、欧州で100万台以上の設置実績を追加して続きます。シュナイダーエレクトリックは、太陽光発電・蓄電・充電器制御を単一プラットフォームに統合したホームエネルギー管理ソリューションで差別化を図っています。

サプライヤーが規模拡大・製品ポートフォリオの拡充・地理的展開を追求する中、M&A活動が加速しています。ウォールボックス社によるABL社1,500万ユーロ買収は、ドイツ国内生産体制の確立と電力事業者向け入札での存在感強化をもたらしました。イートン社とチャージポイント社は、開閉装置と充電器ハードウェアを組み合わせた業界初の提携を結び、設計と設置業者の許可取得を効率化しました。ワイヤレスパッド、負荷分散アルゴリズム、双方向インターフェースに関する特許出願は、クロスドメイン技術を有する企業に有利な技術競争を物語っています。

パネル更新に伴うコスト障壁は拡大の課題であり続けていますが、ソフトウェア定義の負荷制御がその差を縮めつつあります。エンポリア社などの企業は充電器に電流検知モジュールを組み込み、追加の配線工事なしに家庭用電力を動的に配分しています。電力制御プロトコルの標準化が進むにつれ、新規参入者が増加し、価格抑制と健全な競争が持続する見込みです。

最近の業界動向

- 2025年5月:イートンとチャージポイントが、米国、カナダ、欧州を対象とした統合インフラ提携を発表しました。

- 2025年4月:ABB E-mobilityは、総所有コスト削減を目的としたオールインワン充電器「A200/300」および「ChargeDock Dispenser」をリリースしました。

- 2025年1月:シュナイダーエレクトリックは、多世帯住宅向けに設計された商用グレード充電器「Charge Pro」を発表。遠隔監視機能を搭載。

- 2024年11月:イートンはツリーハウスと提携し、AI駆動ソフトウェアと電気ハードウェアを融合。家庭の電化を容易にするソリューションを提供。

住宅用EV充電器産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 EV普及率の上昇

4.2.2 家庭用充電に対する政府の優遇措置

4.2.3 充電器ハードウェアコストの低下

4.2.4 住宅用太陽光発電+蓄電システムの普及

4.2.5 中古EVアフターマーケット需要

4.2.6 V2H/V2Gによる収益化機会

4.3 市場抑制要因

4.3.1 高額な設置費用

4.3.2 既存の家庭用電気パネルの制限

4.3.3 許可・検査の遅延

4.3.4 スマート充電器のサイバーセキュリティ脆弱性

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 5つの競争力分析(ポーターの5つの力)

4.7.1 新規参入の脅威

4.7.2 購買者/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 充電器タイプ別

5.1.1 レベル1(1.9kW以下)

5.1.2 レベル2(2~22kW)

5.1.3 DC急速充電(50kW以上)

5.1.4 ワイヤレス/誘導充電

5.2 車両タイプ別

5.2.1 乗用車

5.2.2 軽商用車

5.2.3 二輪車/マイクロモビリティ

5.3 充電ステーションの電力帯域別

5.3.1 低出力(3.7 kW以下)

5.3.2 中出力(3.8~11 kW)

5.3.3 高出力(11 kW以上)

5.4 接続性別

5.4.1 スマート/ネットワーク接続型

5.4.2 非スマート型

5.5 設置タイプ別

5.5.1 壁掛け式

5.5.2 据え置き式

5.5.3 ポータブルプラグイン式

5.6 購入チャネル別

5.6.1 OEMバンドル

5.6.2 EV販売店

5.6.3 オンライン小売

5.6.4 EV専門店/設置業者

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 南米

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 南米その他

5.7.3 ヨーロッパ

5.7.3.1 ドイツ

5.7.3.2 イギリス

5.7.3.3 フランス

5.7.3.4 イタリア

5.7.3.5 スペイン

5.7.3.6 ロシア

5.7.3.7 その他のヨーロッパ諸国

5.7.4 アジア太平洋地域

5.7.4.1 中国

5.7.4.2 日本

5.7.4.3 インド

5.7.4.4 韓国

5.7.4.5 オーストラリア

5.7.4.6 アジア太平洋地域その他

5.7.5 中東およびアフリカ

5.7.5.1 サウジアラビア

5.7.5.2 アラブ首長国連邦

5.7.5.3 トルコ

5.7.5.4 南アフリカ

5.7.5.5 エジプト

5.7.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Tesla Inc.

6.4.2 Wallbox N.V.

6.4.3 Schneider Electric SE

6.4.4 Siemens AG

6.4.5 ABB Ltd.

6.4.6 ChargePoint Holdings Inc.

6.4.7 Webasto Group

6.4.8 Eaton Corporation plc

6.4.9 Blink Charging Co.

6.4.10 EVBox Group

6.4.11 Enphase Energy, Inc.

6.4.12 Enel S.p.A. (Enel X Way)

6.4.13 Delta Electronics, Inc.

6.4.14 Pod Point Group PLC

6.4.15 Autel Intelligent Technology Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***