船舶テレマティクスの世界市場(2025-2030):商業用、個人用、レクリエーション用、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

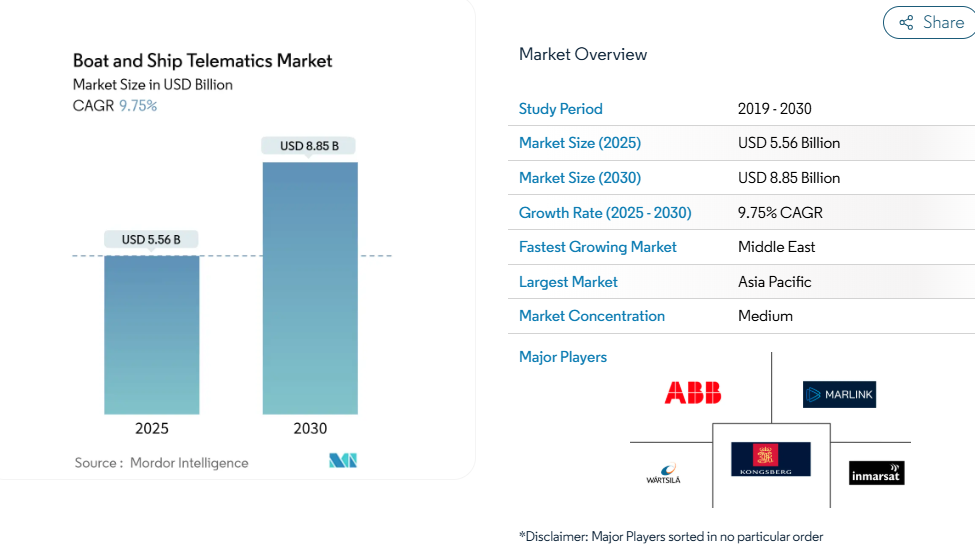

船舶テレマティクス市場は2025年に55億6,000万米ドルに達し、2030年までに88億5,000万米ドルに成長すると予測されています。これは予測期間(2025-2030年)における年平均成長率(CAGR)9.75%を示しています。成長は、義務化された長距離識別規則、拡大する低軌道衛星ネットワーク、および燃料消費と排出量の削減に役立つリアルタイムの船隊可視性に対する需要の高まりによって推進されています。

商業船隊は予知保全のためのクラウドベースの分析を標準化しつつあり、防衛機関は安全で常時接続された通信を必要とする自律船舶プログラムを加速させています。地域別では、アジア太平洋地域で最も勢いが見られます。同地域では、スマート港湾への投資が地域包括的経済連携(RCEP)と連動しています。また中東地域では、アラブ首長国連邦(UAE)がAIを活用した物流回廊を拡大しています。支出の大部分は依然としてハードウェアが占めていますが、最も急速な成長は、ストリーミングセンサーデータを活用可能な情報に変換するソフトウェアプラットフォームから生じています。

リアルタイムでの全船隊可視化ニーズ

運航会社では現在、位置情報、燃料消費量、貨物状態を毎分追跡するマルチセンサープラットフォームを統合しています。ウェザーニュースは月間5,000隻の船舶から航路データを処理し、管理者様が暴風雨を回避する迂回航路を設定し、運営コストを最大15%削減することを可能にしております[1]。IoTデバイスは衛星および5G回線を通じてデータをクラウドダッシュボードに集約し、分析システムが異常をエスカレートする前に検知します。これにより、スケジュールと利益率を守るため、事後対応型から事前予防型の意思決定へと移行しています。自律航行船の試験運用は、安全な遠隔操縦に継続的な状況認識を必要とするため、このニーズを一層高めています。

国際海事機関(IMO)/SOLASの厳格なコンプライアンス推進

改正SOLAS第IV章により、総トン数300トン以上の貨物船は6時間ごとに識別情報と位置情報を送信することが義務付けられ、対応可能な船舶テレマティクス市場が拡大しています[2]。2024年にはLRIT加入船舶が46,000隻を超え、安全なLバンド通信チャネルへの需要が高まっています[3]。現在ではサイバーリスク監査や排出量報告も規制対象となり、船主は規制当局向けに炭素強度指標(CII)スコアを自動記録する統合プラットフォームの導入を迫られています。

衛星IoTカバレッジの拡大

低軌道衛星コンステレーションにより遅延が50ミリ秒に短縮され、機関室からのライブ映像など帯域幅を大量に消費するユースケースが可能となりました。イースタン・パシフィック・シッピング社はMarlink経由でStarlinkリンクを試験運用し、乗組員の福利厚生の向上とデータ転送サイクルの円滑化を報告しています(The Maritime Executive)。機器価格は端末あたり3,300米ドルで安定化しつつあり、柔軟なサービス階層により、中小事業者も高額な初期費用を負担することなく船舶テレマティクス市場に参入可能となりました。

AIを活用した予知保全の価値

ディープシー・テクノロジーズ社のモデルは船体・プロペラ効率予測で99%の精度を達成し、運航者が清掃停船をタイムリーに計画可能にします。マゼランX社のコードXデジタルツインは物理学と機械学習を融合し、機械寿命を延長するとともに予期せぬダウンタイムを20%削減します。これらの成果は、データ豊富なテレマティクス艦隊の拡大を後押しします。

高額な設備投資と帯域幅コスト

VSAT、5Gモデム、センサー、乗組員訓練を包括すると、フルスイート導入費用は1隻あたり5万米ドルを超える場合があります。月間データ通信料が1万米ドルを超えると、薄利で運営する事業者の予算を圧迫します。低軌道衛星(LEO)の競争により通信料金は低下傾向にありますが、新規アンテナやネットワーク管理ソフトウェアの導入には依然として資本が必要であり、多くの中小企業が導入を先送りしているため、船舶テレマティクス市場の浸透が遅れています。

海事サイバーリスクへの曝露

統合ブリッジは運用技術と情報技術を融合させるため、スプーフィングやマルウェア攻撃の標的範囲を拡大します。記録されたAISハッキング事例では、船舶が数時間にわたり航路から逸脱したりレーダーから隠蔽されたりしており、乗組員のサイバースキル不足が浮き彫りとなっています。国際海事機関(IMO)のガイドラインでは現在、暗号化と継続的監視が義務付けられており、複雑性と継続的コストが増大するため、一部の運航事業者からは負担が大きいと捉えられています。

セグメント分析

用途別:商業分野の優位性が防衛分野の革新を牽引

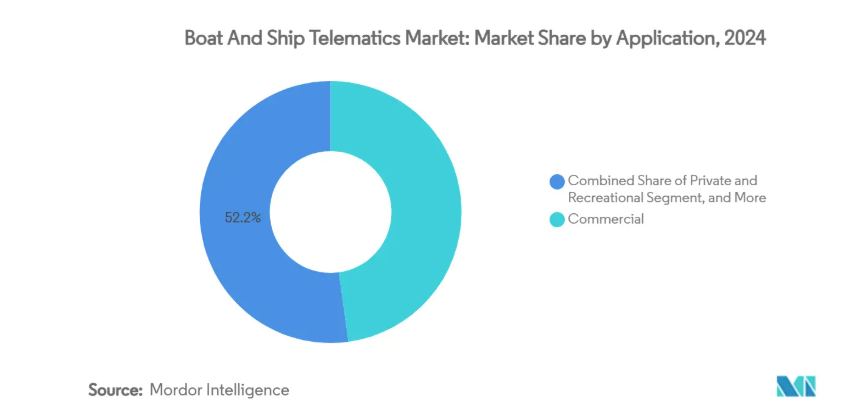

2024年、船舶テレマティクス市場シェアの47.83%を商業船舶が占めました。これは貨物船会社が追跡システムと燃料最適化スイートの導入を義務付けたためです。燃料価格の高騰により、船主は航海コストを最大15%削減する気象航路アルゴリズムの統合を進め、テレマティクスを規制対応費用から収益向上手段へと転換させました。防衛分野は規模こそ小さいものの、暗号化されたセンサーバックホールに依存する無人水上艦艇の海軍導入に伴い、年平均成長率11.56%で拡大中です。タレス社のタクティコスシステムは現在25カ国海軍に採用されており、軍事需要が安全なデータ融合能力を加速させる好例です。旅客・レジャー船もこれに追随し、保険会社が接続型ヨット向けに低額保険料を提供することで、消費者導入が深化しています。

商業事業者向け船舶テレマティクス市場規模は、港湾におけるデジタル文書交換や排出量記録の義務化に伴い、着実な成長が見込まれます。一方、防衛予算では統合脅威検知システムへの資金配分が進み、専門ソフトウェア層の発展を後押ししています。レクリエーション分野での普及は依然として分散していますが、Yacht Sentinelのようなプラットフォームが四半期ごとに数千件の新規アクティベーションを報告するなど、そのペースは加速しつつあります。

機能別:通信が主導、分析が急成長

通信サービスは2024年、船舶テレマティクス市場収益の38.45%を占め、船舶と陸上の信頼性ある接続という基本ニーズを反映しています。Lバンド、Kuバンド、セルラー通信を自動切替するハイブリッド端末は通信断やコスト急騰を最小限に抑えます。データ収集・分析機能は、生のエンジンデータを予測アラートに変換するAIモジュールにより、10.23%という最速の年平均成長率(CAGR)を示しています。コングスベルグ・デジタルの「Vessel Insight」は、数百のセンサーからの信号を統合ダッシュボードに集約し、燃料消費量、船体傾斜、メンテナンスリスクを可視化します。航行監視ツールはこの拡大するデータパイプラインを活用し、作業船やクルーズ船における多目的導入を推進しています。

燃料基準の強化により、船体性能や航路効率を最適化する分析技術への支出が引き続き増加します。その結果、船舶テレマティクス市場における高度な分析技術向け規模は2030年までに倍増する見込みであり、純粋通信事業者の利益率を圧迫し、サプライヤーを付加価値ソフトウェアへ移行させるでしょう。

構成要素別:ソフトウェア革新がハードウェア優位に挑戦

2024年時点では、船舶テレマティクス市場支出の59.72%をハードウェア(アンテナ、マルチバンドモデム、耐環境センサー等)が占めております。しかしながら、船隊管理者が定期的なハードウェア交換ではなくクラウド更新を選択する傾向から、ソフトウェアサブスクリプションは年率9.37%で増加しております。KVHのTracNet Coastalは300Mbpsのセルラー通信速度とGB単位の課金体系を提供し、スマートデバイスの普及がデータ障壁を低減し、船舶テレマティクス市場への参入を促進していることを示しています。センサー技術の進歩により、最小限の電力消費で船体応力や排出ガスのリアルタイム追跡が可能となり、小型船舶でも従来ハイエンドだった機能の導入が容易になりました。

ソフトウェア定義機能により、機器寿命を延長する無線アップグレードが可能となりました。その結果、ベンダーはSaaSライセンスを端末リースとセット提供し、利益率を保護しつつ、複数年契約で導入コストを分散させています。

船舶タイプ別:貨物船が主導、作業船が加速

貨物船およびコンテナ船は、その規模が資本コストを吸収可能であり、規制リスクが最も高いことから、2024年の船舶テレマティクス市場収益の43.90%を占めました。ALBIS V-PER気象航路計画は燃料消費量を15%削減し、投資回収率を実証するとともにリーダーシップを強化しました。作業船および海洋支援船は、海洋エネルギー分野における動的ポジショニング規制により、最も高い8.94%の年平均成長率(CAGR)を記録しています。予測分析は高日当資産のダウンタイムを削減し、先進的なテレマティクスの迅速な投資回収を正当化します。

タンカー所有者は航海システムと統合する貨物温度・船体応力センサーに注力する一方、クルーズ船会社は乗客向けWi-Fiとエンジン診断用に5Gプライベートネットワークを導入しています。レクリエーション船舶はSeanappsのような簡素化されたモバイルアプリで接続され、2024年には15,000隻がオンライン接続されたと報告されており、未開拓のロングテール市場の存在を示唆しています。

通信技術別:衛星通信の優位性が強化

衛星リンクは2024年、船舶テレマティクス市場収益の55.20%を占め、低軌道衛星コンステレーションが極域・海洋中央部の通信空白域を埋めるにつれ、年平均成長率11.43%で拡大が見込まれます。Learnmarine社によれば、新たな「公認移動衛星サービス」オプションは2023年以降倍増し、価格競争を促進しています。沿岸事業者様はコスト抑制のため4G/5Gへ移行。

ボーダフォン・マリタイム・モビリティ社は自動切替技術によりテレマティクス通信のセッション完全性を維持し、世界沿岸地域の93%をカバー。リガでの陸上-船舶間5G試験では港から30海里(約56km)の距離でも安定した映像通信を実現し、衛星通信料金の僅かな割合で遠隔検査の道を開きました。

地域別分析

アジア太平洋地域は2024年、船舶テレマティクス市場シェアの最大36.96%を維持しました。中国のRCEP整合デジタル変革とシンガポールのスマート港湾投資により、接続船舶機能が事実上の運用基準となったためです。官民連携プロジェクトにより、5G沿岸回廊と低軌道衛星が連携され、船隊は埠頭から公海まで継続的な通信カバレッジを確保。リアルタイム燃料効率アプリにより燃料消費量を最大15%削減します。日本と韓国では50ミリ秒未満の遅延を必要とする自律型沿岸輸送船の試験運用が進行中であり、マルチセンサーゲートウェイやサイバーセキュリティ対応クラウドへの需要が高まっています。オーストラリアとニュージーランドは、入港前の排出量追跡データ提出を義務付けることで地域の主導的立場を強化し、中小事業者にサブスクリプション型テレマティクスプラットフォームの導入を促しています。その結果、アジア太平洋地域の船舶テレマティクス市場規模は、成長率が二桁から鈍化する中でも、2030年までリードを拡大すると予測されています。

中東・アフリカ地域は2030年までに10.30%という最速の年平均成長率(CAGR)を記録する見込みです。これはUAEのAI対応物流回廊や、サウジアラビアのビジョン2030に基づく新深水ターミナルへの投資が寄与しています。湾岸地域の事業者では、データコストを40%削減するハイブリッド衛星5Gバンドルを活用し、中規模船隊でも企業向け接続性を実現しています。アフリカでは、南アフリカとナイジェリアがAIS・レーダー・ドローン情報を統合した沿岸監視網を展開し、クラウド分析と連携するモジュール式ハードウェアキットの需要を喚起しています。石油メジャーが海洋探査を再開する中、アンゴラとガーナの作業船所有者は遠隔油田でのダウンタイム削減に向け、予知保全ソフトウェアを導入しています。

欧州と北米では、炭素強度やサイバーリスク管理に関する規制強化に伴い、着実な更新需要が見られます。ノルウェーの自律型タグボート試験やバルト海の5Gフェリー回廊により、同地域は技術パイロットの最先端を維持していますが、全体的な支出増加率は中程度の単一桁台にとどまっています。南米ではテレマティクスが徐々に拡大しています。ブラジルでは港湾コミュニティシステムが水先案内前の航海データアップロードを義務付ける一方、太平洋同盟諸国は海流の強い航路における通信範囲を改善する衛星ゲートウェイへ共同投資しています。こうした後進地域が相まって、船舶テレマティクス市場は地理的に多様化を続け、特定貿易航路への過度の依存を軽減するとともに、ベンダーによるサポート拠点や価格モデルの現地化を促進しています。

競争環境

競争は依然として穏やかな水準です。コングスベルグ・デジタル、ABBマリン&ポート、ワルティリア・ヴォヤージュといった企業は、センサーからクラウド分析までを統合したソリューションを提供し、長期サービス契約を獲得しています。インマルサット・マリタイム、イリジウム、オーアールビーコムは、VSATのアップグレードと付加価値データサービスを組み合わせることで、帯域幅の領域を守っています。サットリンクによるゼオス・テクノロジーズの買収、およびASTネットワークスによるレイガーの買収は、エンドツーエンドのテレマティクスワークフローを制御するための統合の動きを示しています。

戦略的提携はAIエンジンとハイブリッド接続を中心に展開されています。コングスベルグの「Vessel Insight」はオープンマーケットプレイスを通じてサードパーティ製アプリを追加可能とし、船主が航路最適化と規制対応ダッシュボードを単一のサブスクリプションで組み合わせられるようにしています。ゼロノース社の2024年におけるアルファオリ社との合併は、燃料効率化アルゴリズムと船内IoTブリッジを融合させ、4,500隻以上の船舶管理を実現。エコシステム規模への拡大傾向を浮き彫りにしました。新興参入企業はレクリエーション船舶に注力し、ビルジ警報・バッテリー・ジオフェンスを連携させるスマートフォン中心のキットを消費者価格帯で提供しています。

5GおよびLEOシステムはメガバイトあたりのコスト削減により経済性を再構築し、既存事業者に純粋な接続性を超えた事業転換を促しています。イリジウムのCertusポートフォリオはサイバーセキュリティと気象航路計画を統合し、ABBは旧DTN気象事業を統合して航海計画を強化しました。ノルウェーでの自律型タグボート実証や日本での遠隔操作フェリーは、高度なテレマティクスだけが提供可能な耐障害性・高帯域ネットワークの付加価値を実証しています。

最近の業界動向

- 2025年1月:ソハール港・フリーゾーンはマラシ港湾管理情報システムを導入し、50以上の世界港湾へ船舶データをリアルタイムで提供開始。

- 2024年8月:テレマー社はグランディ・ナヴィ・ヴェロチ社と、新造ローパックス船を対象とした全船隊向け安全・保守契約を締結。

- 2024年6月:ABB社がDTN社の気象航路計画部門を買収し、自社の海事デジタルスイートにルートガードサービスを追加。

船舶テレマティクス産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 リアルタイム艦隊全体可視化への需要

4.2.2 国際海事機関(IMO)/国際海上人命安全条約(SOLAS)の厳格な遵守推進

4.2.3 衛星IoTカバレッジの拡大

4.2.4 世界の海上貿易の成長

4.2.5 コネクテッド船舶に対する保険料優遇措置

4.2.6 AIを活用した予知保全の価値

4.3 市場の制約要因

4.3.1 高額な設備投資と帯域幅コスト

4.3.2 海事サイバーリスクへの曝露

4.3.3 海事データサイエンティストの不足

4.3.4 主要航路における無線周波数帯域の混雑

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 用途別

5.1.1 商用

5.1.2 民間/レクリエーション

5.1.3 防衛・セキュリティ

5.2 機能別

5.2.1 航法

5.2.2 通信

5.2.3 監視および診断

5.2.4 データ収集および分析

5.3 構成要素別

5.3.1 ハードウェア

5.3.1.1 センサーおよびアンテナ

5.3.1.2 船内端末

5.3.2 ソフトウェアおよびプラットフォーム

5.4 船舶タイプ別

5.4.1 貨物船およびコンテナ船

5.4.2 タンカー

5.4.3 旅客船およびクルーズ船

5.4.4 作業船およびオフショア支援船

5.4.5 ヨットおよびレジャー船

5.5 通信技術別

5.5.1 衛星(LEO/MEO/GEO)

5.5.2 セルラー/5G

5.5.3 ハイブリッドおよびメッシュネットワーク

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 イギリス

5.6.3.2 ドイツ

5.6.3.3 フランス

5.6.3.4 スペイン

5.6.3.5 イタリア

5.6.3.6 ロシア

5.6.3.7 ヨーロッパその他

5.6.4 アジア太平洋

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 インドネシア

5.6.4.6 マレーシア

5.6.4.7 オーストラリア

5.6.4.8 ニュージーランド

5.6.4.9 アジア太平洋地域その他

5.6.5 中東・アフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 エジプト

5.6.5.4 トルコ

5.6.5.5 南アフリカ

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Technoton

6.4.2 Applied Satellite Technology Ltd (AST MSL)

6.4.3 Sentinel Marine Solutions (Sentinel d.o.o.)

6.4.4 Cybernetica AS

6.4.5 Traxens SA

6.4.6 Metocean Solutions

6.4.7 Market Spectrum Inc.

6.4.8 Kongsberg Digital Ltd.

6.4.9 ABB Marine & Ports Ltd. (ABB Ltd.)

6.4.10 Wartsila Corporation

6.4.11 Rolls-Royce Power Systems AG

6.4.12 Marlink SAS

6.4.13 Inmarsat Global Limited

6.4.14 ORBCOMM Inc.

6.4.15 Garmin Ltd. (Garmin Marine)

6.4.16 Navico Group (Simrad/B&G)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***