交通信号制御装置の世界市場(2025-2030):インターバル、事前設定型コントローラー、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

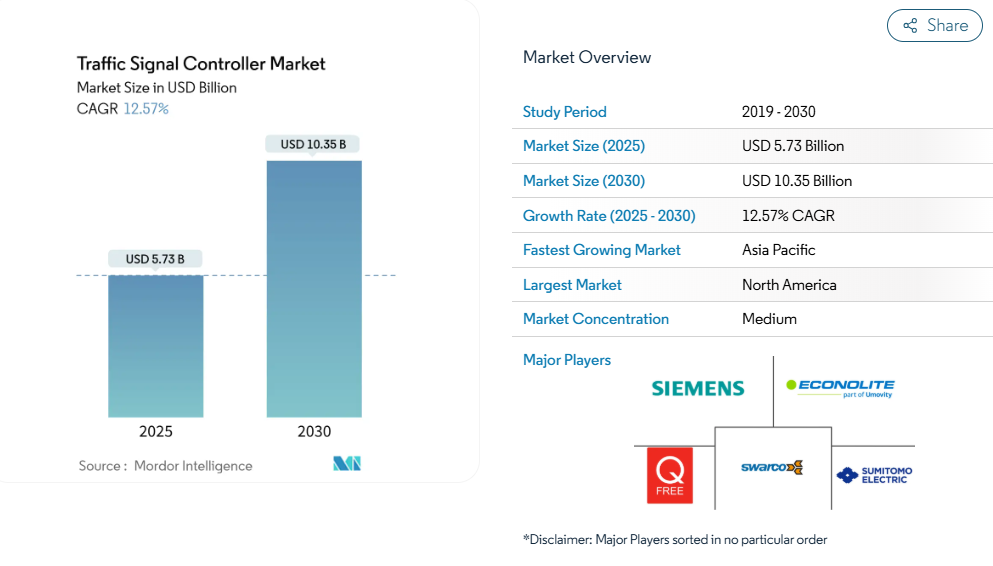

交通信号制御装置市場の規模は、2025年に57億3,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)12.57%で推移し、2030年までに103億5,000万米ドルに達すると見込まれております。

都市部の人口増加、スマートシティ投資への国家的な取り組み、そして人工知能による最適化への移行により、交通管理は定期的な信号タイミングの更新から、リアルタイムで調整を行う予測制御システムへと移行しています。米国におけるSMART助成プログラムを通じた連邦政府の支援と、アジアのメガシティにおけるインフラ整備計画が相まって、新規導入に向けた継続的な資金供給体制が構築されています。

都市部の渋滞とスマートシティにおける交通量の増加

交通渋滞による生産性の低下は、アジアのメガシティにおいて既にGDPの2~4%に相当する損失をもたらしており、各都市政府は広範なモビリティ総合計画の中で信号システムの近代化を優先課題として取り組んでいます。アジア開発銀行の推計によれば、2035年までにアジア太平洋地域で43兆米ドルが交通インフラに投じられ、その63%が道路資産に充てられる見込みです。これらの道路資産では、交通量増加に対応するため高度な信号制御が求められています[1]。メデリン市の適応型回廊改修では平均移動時間が25%短縮され、交通事故が15%減少。信号機の改修が即時の社会的リターンをもたらす実証例となりました。こうした実績により、自治体財務担当者は定期的な信号タイミング調整から、AI対応コントローラー導入の資本計画へ資金を再配分する判断を下しています。この需要急増により、交通信号コントローラー市場は今後も大都市圏のデジタルインフラ計画において中核的要素であり続けるでしょう。

スマート交通インフラへの政府資金

公共資金モデルは、走行距離ベースの改修から、高度な信号ソリューションを支援するイノベーション助成金へと進化しています。米国運輸省は2024年、34プロジェクトに総額5400万ドルのSMART助成金を交付し、うち8件はインテリジェント信号パイロット事業に充てられました[2]。欧州も同様の傾向を示しており、英国は2024年に適応型歩行者優先試験に999万ポンドを予算化しました。専用プログラムは、初期技術コストを吸収することで地方自治体の調達リスクを軽減し、性能マイルストーンに連動した継続的資金提供を約束します。その結果、メーカーは予測可能な受注パイプラインを確保できる一方、インテグレーターはますます複雑化する助成金適合仕様を満たすためコンソーシアムを形成しています。

AI搭載型適応交通信号システムの導入

人工知能は小規模パイロットからポートフォリオ全体の展開へと移行しています。LLMLightフレームワークなどの大規模言語モデルエージェントに関する並行研究は、従来の強化学習エンジンよりも典型的な渋滞を効果的に処理できることを示しています。蓄積された証拠は、AI適応技術を実験的技術ではなく次期調達サイクルの基盤機能と位置付け、交通信号制御器市場の予測最適化への移行を加速させています。

リアルタイム最適化のためのIoT/V2X統合

V2X(車両間通信)規格は制御装置のアーキテクチャを再構築しています。米国運輸省は2024年、アリゾナ州・テキサス州・ユタ州に対し、V2X緊急優先制御と公共交通信号優先機能を回廊プロジェクトに組み込むため6000万ドルを助成しました。査読付き研究によれば、V2X対応信号が接続車両と連携した場合、移動時間が約15%短縮され、燃料消費量が8%低減することが確認されています。セルラーV2XはカバレッジとモビリティにおいてDSRCを上回り、5Gスライシングは安全上重要なフェーズに確定的な遅延を提供します。車両群とインフラが5.9GHz ITS帯域で接続されるにつれ、制御装置は単一の交差点ではなく地域全体のモビリティを最適化するクラウドエッジネットワークのノードとなり、V2Xが交通信号制御装置市場成長の核心的要因であることを確固たるものにします。

高い導入・ライフサイクルコスト

適応型コントローラーの導入には、キャビネット交換をはるかに超える投資が必要となる場合が多くあります。交差点調査、光ファイバーバックホール、検知カメラ、スタッフの再訓練などにより、1サイトあたりのコストは範囲に応じて1万米ドルから12万米ドルまで上昇します。全米交通信号レポートカードによれば、米国の年間運営費は12億3000万米ドルに上り、税収基盤が限られた小規模自治体には負担となっています。ハンプトン・ローズ地域の移行調査では、異なる旧式制御装置を共通プラットフォームに統合するにあたり、複数管轄区域の調整が必要となり、調達サイクルが遅延することが明らかになりました。発展途上地域ではさらに深刻な課題に直面しています。通貨変動や輸入関税がハードウェア価格を押し上げ、認定技術者の不足が導入スケジュールを延長させるのです。優遇融資や助成金支援がなければ、コスト障壁がプロジェクトを遅延させ、交通信号制御装置市場の拡大を抑制する可能性があります。

サイバーセキュリティとデータプライバシーのリスク

制御装置がクラウド管理層に接続されるにつれ、攻撃対象領域は拡大します。連邦高速道路局の研究では、世界中の脆弱な交通センサーが乗っ取られ、ストップ・ゴー現象や緊急経路変更の混乱を引き起こす可能性が確認されました。概念実証ハッキングでは、わずかな位相パラメータの変更で数分以内にネットワーク全体を渋滞させることが実証されています。このため、ATCサイバーセキュリティプロジェクトでは、基盤となる資本コストを増加させる強化ファームウェアと認証ガイドラインの策定を進めています。欧州一般データ保護規則(GDPR)は、車両プローブデータを個人情報として分類することでさらなる複雑さを加えています。そのため、各機関は新規入札においてNIST準拠の暗号化、二要素認証、遠隔キルスイッチ機能を要求しています。堅牢なサイバー制御を実証できないベンダーは、高価値調達プロセスから排除されるリスクがあり、信号制御装置市場シェアの制約要因となります。

セグメント分析

製品タイプ別:アクチュエートドシステムが主導、適応型は成長も

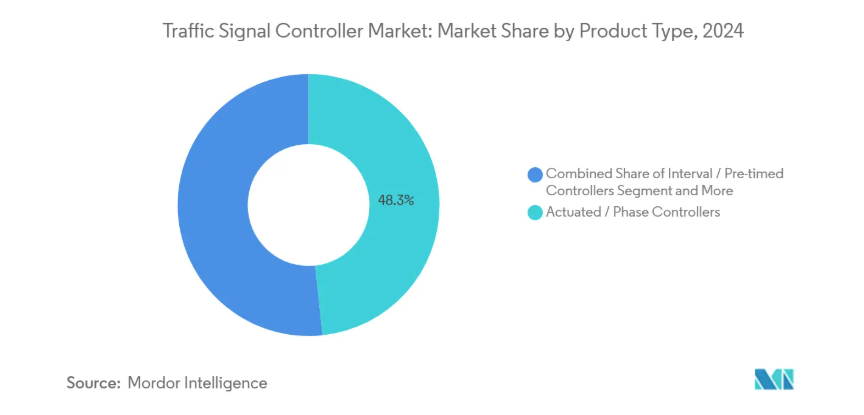

アクチュエートド/フェーズベース制御装置は、数十年にわたる信頼性と増分アップグレードを好む大規模な設置ベースに支えられ、2024年の交通信号制御装置市場で48.27%を占めました。比較的控えめな価格帯と誘導ループ検出器との互換性は、段階的な近代化を目指す自治体の予算に合致しています。一方、適応型/インテリジェントモデルは、道路拡幅なしに遅延を低減する動的最適化を都市機関が優先する傾向から、2030年までに年平均成長率12.48%を記録すると予測されます。技術進歩により、従来のアクチュエート型ハードウェアにクラウド分析機能が追加され、サービス寿命を延長しつつAI機能が強化されています。新興コントローラーにはGPUモジュールが組み込まれ、強化学習アルゴリズムを実行することで、反応的なフェーズ選択から予測的な分割最適化への移行を可能にしています。

技術別:AI搭載システムが従来型アプローチを変革

完全アクチュエート技術は2024年、交通信号制御装置市場の39.45%を占めました。これは車両検知機能を備えた交差点におけるデフォルト標準としての役割を反映しています。二次道路では、交通流が予測可能なため、事前設定サイクルが継続して採用されています。半自動化ソリューションは郊外幹線道路のピーク時変動に対応します。しかし測定可能な成果により、AI搭載適応型コントローラーが13.26%のCAGRで最高の成長見通しを示しています。台北市の夜間最適化では待機時間が35%短縮され、交差点あたり年間183万台湾ドルの便益がもたらされました。エッジコンピューティングにより遅延に敏感な判断を現地で実行可能とし、クラウドダッシュボードがマクロレベルの調整を提供します。これらのアーキテクチャにより、交通機関は反応型運用から自己学習型運用へ転換が可能となり、AIが交通信号制御装置市場発展の技術的要となることが確固たるものとなります。

設置環境別:都市部の優位性が高速道路の課題に直面

2024年における交通信号制御装置市場シェアの58.22%を都市部交差点が占めており、大都市中心部における信号機付き交差点の圧倒的な密度を反映しています。バス、自転車利用者、歩行者といった多様な交通手段の圧力により、高度な信号フェーズ制御、公共交通優先、歩行者スクランブル機能への需要が高まっています。高速道路・幹線道路回廊は従来、フルコントローラーではなくランプメーターで管理されてきましたが、地方高速道路へ接続する郊外幹線道路沿いに調整型信号システムが導入されるにつれ、11.47%のCAGR(年平均成長率)を記録すると予測されています。2024年に授与された6,000万米ドル規模のV2X回廊助成金は、この変化を如実に示しており、アリゾナ州とテキサス州のプロジェクトに資金を提供し、インターチェンジランプと幹線道路の流れを同期させてより滑らかな交通量を実現します。都市間移動が回復する中、協調型高速道路ソリューションは、交通信号制御装置市場の成長が都心部の境界を越えて広域ネットワークへと拡大することを保証します。

通信インターフェース別:有線システムからセルラー技術への移行

有線システムは、実績ある稼働率と帯域幅の優位性から、2024年においてもコントローラー通信リンクの51.26%を占める見込みです。光ファイバーへのアップグレード資金が不足しているレガシーネットワークでは、シリアル接続が引き続き利用されます。しかしながら、勢いはセルラーV2Xへと移行しており、2030年までに年平均成長率12.85%で拡大すると予測されています。車両とインフラ間の直接通信により、道路脇装置が不要となり、導入コスト削減と速度調和の実現が可能となります。独立した研究によれば、フェーズ選択にプローブ車両データを活用することで、遅延を最大15%削減し、燃料消費を8%低減できる可能性があります。Wi-Fiおよびメッシュソリューションは、迅速な設置が求められるキャンパスやイベント用途に適しています。将来的には、イーサネットバックホールと5Gサイドリンクを両立するデュアルモード無線機が新規受注を主導し、交通信号コントローラー市場がコネクテッドカー普及と連動して進化することが見込まれます。

エンドユーザー別:地方自治体はスマートシティ統合事業者との競争に直面

2024年の収益の64.83%を地方自治体の交通部門が占めております。これは世界中の信号機付き交差点の大半を自治体が所有しているためです。同部門の調達には5年ごとの更新サイクルが一般的で、資本予算と密接に連動しております。しかしながら、スマートシティ統合事業者は年平均成長率13.16%で最も急速に拡大する顧客層であり、信号制御に加え、接続性、SCADA(監視制御システム)、都市分析レイヤーを統合した設計・建設・運営契約の恩恵を受けております。SMART助成金制度は、従来の信号機ハードウェアに加え、環境センサーや縁石管理を含むマルチドメインプロジェクトを遂行可能なインテグレーターへ資金を誘導します。高速道路管理機関は貨物輸送目標達成のため回廊ソリューションを採用し、民間工業団地はシフト交代時のピーク管理向けに特注制御システムを指定します。この多様化により、複雑なエコシステムを統括するサービス志向企業へ交渉力が再配分され、交通信号制御機器業界内の価値構造が再構築されています。

地域別分析

北米は2024年、交通信号制御装置市場収益の37.48%を占め首位を維持しました。これは5,400万米ドル規模のスマート補助金など予測可能な連邦プログラムが知能化信号プロジェクトを支援した結果です。成熟した資産管理フレームワークによる迅速な資金執行に加え、バイデン・ハリス政権のインフラ法が複数年資金を確保しています。カナダ各州は連邦施策を補完し、国境を越えた貨物流動を同期化する地域スマート回廊計画を推進中です。その結果、継続的なアップグレード活動が進み、各機関は従来のNEMAキャビネットからATCサイバーセキュリティ対応プラットフォームへの移行を進めています。

アジア太平洋地域は2030年まで年平均成長率13.19%で最も急速に成長する地域です。アジア開発銀行が予測する43兆米ドルの交通投資(うち63%が道路網向け)は、その機会の規模を浮き彫りにしています。中国の国家スマートシティ計画では、第二級都市クラスター全域にAI制御装置への資金提供が行われています。一方、インドのスマートシティ構想では、土地収用を伴わずに渋滞を削減する適応型信号機の入札が加速しています。日本、シンガポール、韓国は、商用車両導入に先立ち、国内の半導体製造能力を活用してV2X対応システムの試験運用を進めています。これらの取り組みが相まって、交通信号制御装置市場は他のいかなる地域よりも急速に拡大しています。

欧州では、交通最適化を炭素削減の手段として優先する気候変動関連法に基づき、着実な成長軌道を維持しております。低排出ゾーンを導入する都市では、迂回交通による新たな渋滞発生を防ぐため、適応型信号制御を採用しております。2024年7月にSWARCOがアイルランドのエルモア・グループを買収したことで地域統合が促進され、行政機関に対し欧州全域をカバーするサービスを提供可能となりました[3]。英国では9億9900万ポンドの国家補助金による動的交通管理が導入され、北欧諸国では接続型自動運転試験を支援するため幹線道路網のデジタル化が進められています。NIS-2などのサイバーセキュリティ規制は調達障壁を高める一方、実績あるセキュリティ認証を持つベンダーを優遇し、信号制御装置市場におけるプレミアム価格を維持しています。

競争環境

信号制御装置市場は中程度の集中度を示し、シーメンス・モビリティ、ユネックス・トラフィック、スワルコが主導しています。各社は買収戦略を活用し、地理的範囲と製品ラインの拡充を図っています。アトランティア傘下のユネックスは、2024年12月にランカシャー州が都市全体の渋滞管理に導入した「Stratos UTMC」スイートを展開しており、ソフトウェアと路側ハードウェアの統合能力を実証しています。

SWARCO社は地域密着型のボルトオン買収を軸とした拡大路線を推進。2024年7月のアイルランドElmore Group買収により欧州の高度交通システムポートフォリオを拡充し、西欧におけるサービス能力を強化しました。先行するMcCain社およびDynniq社の買収は北米・ベネルクス地域での基盤強化につながり、稼働率保証を求める行政機関が重視する現地保守拠点の確保を意図した戦略が伺えます。EconoliteやTrafficwareといった競合他社は米国向けにNEMAキャビネットに注力していますが、ソフトウェアが提案の差別化要因となる中、AI分析スタートアップとの提携を強化し、競争力を維持しています。

技術競争は今や金属筐体ではなく、エッジAI、V2X対応、サイバーセキュリティ強化へと移行しています。ベンダー各社は、FHWAのATCサイバーセキュリティプロジェクトガイドラインを満たすため、トラステッドプラットフォームモジュール(TPM)やゼロトラストアーキテクチャを組み込んでいます。5G-V2Xパイロット事業では通信事業者との戦略的提携が基盤となり、オープンAPIコントローラーはサードパーティのアルゴリズム開発者を招き入れ、エコシステム構築を促進しています。新興市場ではインフラ需要が現行サプライヤーの供給能力を上回る「空白地帯」が依然として存在し、中堅地域企業が先駆者優位性を確保する機会となっています。全体として、差別化はソフトウェアの俊敏性とセキュリティ保証に依存しており、これらのテーマが今後も交通信号コントローラー市場のシェア形成を左右していくでしょう。

最近の業界動向

- 2024年12月:ユネックス・トラフィック社はランカシャー州にStratos UTMCシステムを導入し、ネットワーク全体の適応制御による都市交通管理を強化しました。

- 2024年12月:米国運輸省は23州に対し1億3000万ドルのSMART助成金を交付すると発表し、スマート信号技術には専用枠が割り当てられました。

- 2024年10月:バイデン・ハリス政権は、フロリダ州の適応型信号アップグレードやテキサス州のV2X回廊導入プロジェクトなどに対し、9600万米ドル超の先端技術助成金を交付しました。

交通信号制御装置業界レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 都市部の渋滞とスマートシティにおける交通量の増加

4.2.2 スマート交通インフラへの政府資金

4.2.3 AIを活用した適応型信号機の導入

4.2.4 リアルタイム最適化のためのIoT/V2X統合

4.2.5 エッジコンピューティング分散型制御装置の普及

4.2.6 信号最適化を促進する排出削減義務

4.3 市場の制約要因

4.3.1 先進的な交通工学人材の不足

4.3.2 レガシーシステムの相互運用性における障壁

4.3.3 高額な導入・ライフサイクルコスト

4.3.4 サイバーセキュリティ及びデータプライバシーリスク

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 製品タイプ別

5.1.1 間隔制御/事前設定型コントローラー

5.1.2 作動制御/位相制御コントローラー

5.1.3 適応制御/インテリジェントコントローラー

5.1.4 集中型クラウドコントローラー

5.1.5 太陽光発電式コントローラー

5.2 技術別

5.2.1 事前設定固定サイクル

5.2.2 セミアクチュエート

5.2.3 フルアクチュエート

5.2.4 AI搭載型適応制御

5.2.5 エッジコンピューティング対応

5.3 設置環境別

5.3.1 都市部交差点

5.3.2 高速道路・自動車道

5.3.3 歩行者横断歩道・スクールゾーン

5.3.4 駐車場施設・キャンパス

5.3.5 公共交通優先レーン

5.4 通信インターフェース別

5.4.1 有線(イーサネット/シリアル)

5.4.2 無線(Wi-Fi/セルラー)

5.4.3 DSRC

5.4.4 セルラーV2X

5.5 エンドユーザー別

5.5.1 自治体・都市交通機関

5.5.2 高速道路・運輸部門

5.5.3 スマートシティ統合事業者・EPC

5.5.4 民間工業団地・キャンパス

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 欧州

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 アジア太平洋地域その他

5.6.5 中東・アフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 エジプト

5.6.5.4 南アフリカ

5.6.5.5 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Siemens Mobility

6.4.2 Yunex Traffic

6.4.3 Aldridge Traffic Controllers (ATC)

6.4.4 Econolite

6.4.5 Intelight

6.4.6 Sumitomo Electric Industries

6.4.7 SWARCO

6.4.8 McCain Inc.

6.4.9 JARI Electronics

6.4.10 Hisense TransTech

6.4.11 KYOSAN Electric Manufacturing

6.4.12 FAMA Traffic

6.4.13 Dynamic Traffic Systems

6.4.14 Duolun Technology

6.4.15 Cubic Corporation

6.4.16 Trafficware

6.4.17 Peek Traffic Corporation

6.4.18 Q-Free ASA

6.4.19 Rhythm Engineering

6.4.20 Iteris

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***