EVバッテリー試験の世界市場(2025-2030):性能、安全性、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

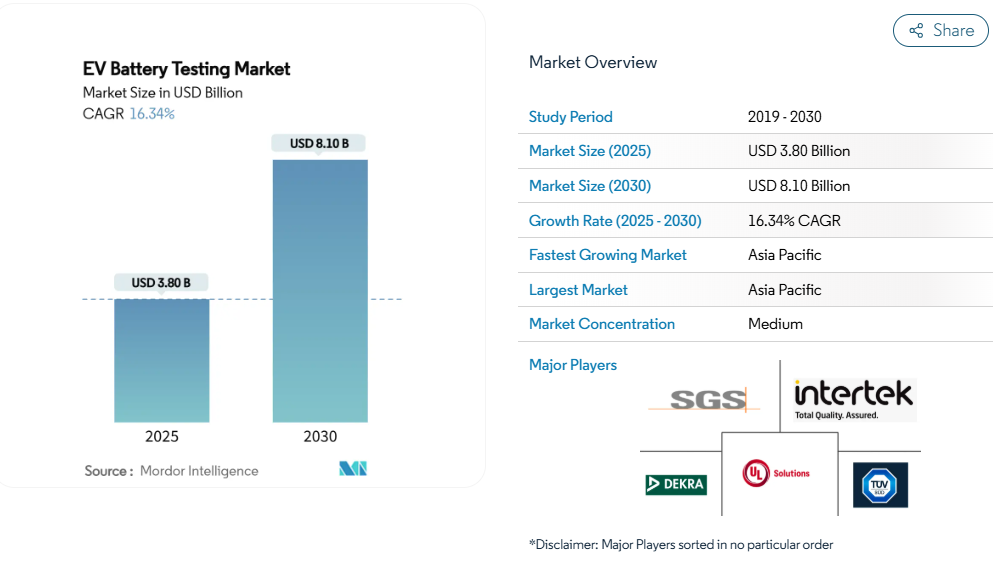

電気自動車用バッテリー試験市場の規模は、2025年に38億米ドルに達すると見込まれております。2025年から2030年にかけて年平均成長率(CAGR)16.34%で推移し、2030年には81億米ドルに達する見通しです。これは、安全基準の強化、化学組成の多様化、メガワット級充電の普及による需要拡大を反映したものです。中国GB38031-2025熱暴走規制に代表される規制調和の進展により、自動車メーカーと第三者試験機関の双方がインフラのアップグレードを迫られており、設備投資が加速するとともに、多様な化学組成に対応した大規模施設の需要が高まっています。

米国陸軍のAI搭載寿命予測モデルなど、予測分析技術の並行的な進歩は、試験サイクルを短縮すると同時にデータ要件を拡大し、ソフトウェア統合型サービスプロバイダーにとってEVバッテリー試験市場の機会を拡大しています。現地化政策、政府のインセンティブ、OEMの社内研究所拡充は地域別の容量需要を増大させる一方、高エネルギー化学物質、固体電池プロトタイプ、水素燃料電池スタックは新たなストレステストプロトコルを導入しています。

電気自動車の急速な普及と電池生産の拡大

セル工場の規模拡大が従来の検証能力を上回り、電気自動車用電池試験市場に構造的な需要を生み出しています。GMとLGエナジーソリューションがテネシー州に26億米ドルを投じたLFP電池プロジェクトでは、複数の化学ラインを管理するため隣接する試験センターが必要となります。台湾のHCM-SaftによるLMFP化合物に関する提携は、既存設備では対応できない新たな試験プロトコルを追加します。ノースカロライナ州におけるForge Batteryのギガファクトリー契約など政府支援施設は、地域インフラ需要をさらに増幅させています[1]。新規ギガワット時生産量ごとに、サイクル寿命試験、過酷条件試験、環境試験レーンの比例的な拡張が求められます。その結果、設備ベンダーやサービスプロバイダーは2027年を大幅に超える複数年にわたる受注残を抱えています。

厳格化する世界の電池安全規制

中国のGB38031-2025規格は、既存試験室のほとんどが安全に収容できない高度な熱暴走シナリオを義務付け、世界的な改修プログラムを誘発しています[2]。EU電池規制2023/1542は、適合要件をライフサイクルとカーボンフットプリント検証に拡大し、EV電池試験市場を電気化学的指標の枠を超えて拡大させます。UNECE R100の更新により最低安全基準が強化され、中規模試験所は消火・ガス回収システムへの再投資を余儀なくされています。主要地域間の規制調和により地域特化型設備の選択肢が消滅し、TIC大手企業に規模の優位性が生まれています。AIによる合格/不合格判定ロジックを備えた自動試験装置は、最小限のオペレーター介入で3大陸の工場に標準プロトコルを適用可能なため、普及が進んでいます。

OEMの社内検証ラボへの移行

自動車メーカーは、独自のバッテリー管理アルゴリズムを保護し開発サイクルを短縮するため、中核的な検証機能を内製化しており、EVバッテリー試験市場の収益構造を再構築しています。テスラがセル設計から寿命評価までを一貫して手掛ける体制は、管理の競争優位性を示しています。フォードの1億8500万ドル規模の「Ion Park」も同様の戦略を採用し、プロトタイプパウチセルから固体電池モジュールまでを網羅しています。大手OEMメーカーは先進的な化学技術開発を自社で囲い込む一方、汎用的な規制試験はTIC専門企業へ外注する傾向が強まり、二元供給モデルが形成されています。特に機密性の高い性能データに関するサプライチェーンの安全保障懸念がこの二極化を後押ししています。結果として、TIC企業は知的財産への配慮が比較的少なく、かつ容量需要が依然として高い高スループットの過酷試験・環境試験サービスへ事業転換を進めています。

保険主導の中古車グレード認定

中古EVの流通市場拡大に伴い、保険会社は第三者による健康診断証明書の提出を要求しています。こうしたプログラムは、迅速なインピーダンス測定や残存容量評価の需要を増加させています。北米の保険会社は、フリート廃棄車両の保険料適用条件として、再販グレード認定ラベルの導入を試験的に進めています。この動きは、開発段階や規制適合検証とは異なる反復試験の層を生み出し、方法論と納期を標準化できるTICプロバイダーにとって、消費者向け収益源を開拓する機会となります。

高度な試験装置の高額な設備投資

最新の熱暴走試験装置は1台あたり50万米ドルを超える場合があり、納期は18ヶ月にも及ぶため、地域プレイヤーの参入障壁が高まっています[3]。複数化学物質への対応はコストを倍増させます。施設にはLFP、NMC、固体電池モジュール用の別々の固定具を設置する必要があるためです。高度、湿度、塩水噴霧などの環境シミュレーションは、さらなる費用の層を追加します。資本集約性は合併、共有ハブ、設備リースモデルを促進しますが、資金調達は依然として主要なボトルネックであり、需要拡大に反してネットワーク拡張を抑制しています。

長期間を要する多化学物質試験プロトコル

規制当局は現在、化学物質ファミリー単位の承認ではなく、各化学物質バリエーションに対する完全な検証サイクルを要求しており、プロジェクトのタイムラインを延長させています。実験室スペースが制約される場合、積み重ねられたプログラムは並行ではなく直列で実行されるため、新プラットフォームのローンチスケジュールが延長されます。中小OEMメーカーは車両当たりの開発コストが高いため、モデル更新の迅速化が困難となり、EVバッテリー試験市場の潜在需要拡大が制限されます。

セグメント分析

試験タイプ別:性能試験が主流の中、安全検証が急増

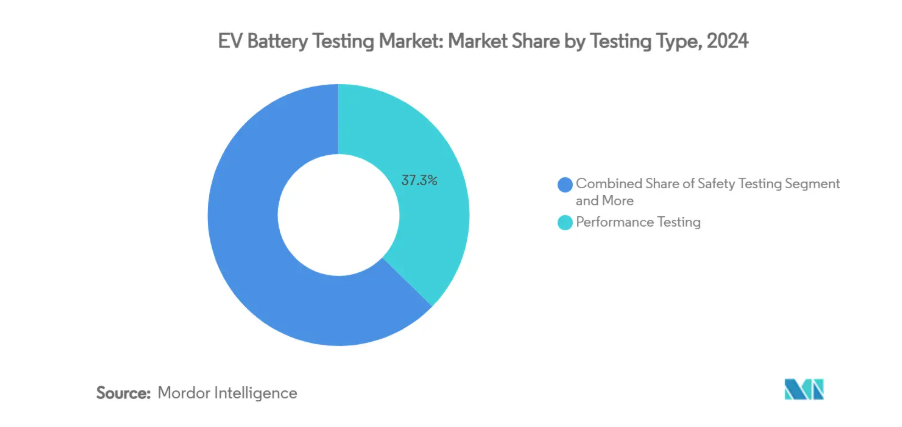

性能試験は2024年も最大のシェアを維持しましたが、エネルギー密度の向上と規制当局による熱暴走閾値の厳格化に伴い、電気試験および過酷試験プロトコルの採用が最も急速に進んでいます。安全シナリオ向けEVバッテリー試験市場規模は、試験室の更新を義務付ける中国GB38031-2025規格の要求により、18.42%のCAGRで拡大すると予測されます。OEMメーカーは依然として複数走行サイクルにおける容量・出力低下データに依存しており、これが性能試験スイートの重要性が持続する理由です。しかしながら、保険・再販・保証に関する考慮事項から、過酷試験の予算が拡大しており、一回の試験で釘貫通試験・過充電試験・圧縮試験を実施可能な試験装置への調達シフトが進んでいます。

EU電池規制2023/1542により、ライフサイクルおよび環境評価はニッチから標準要件へと移行しつつあり、使用済み段階までのカーボンフットプリント検証が義務付けられています。AI支援型経年劣化モデルは結果算出時間を3%未満の誤差で短縮し、採用をさらに促進しています。固体電池スタックや硫黄リチウムプロトタイプなど新興化学技術は、既に従来のIEC-62660枠組みを超えた特注プロトコルを必要としています。これらの新手法を迅速に体系化するプロバイダーは、EVバッテリー試験市場で圧倒的なシェアを獲得する見込みです。

調達動向:アウトソーシングが社内体制の牙城に挑む

2024年、確立された自動車メーカーが工場内で知的財産を保護する中、社内ラボはEVバッテリー試験市場の55.82%を維持しました。しかしアウトソーシングは17.76%のCAGRで成長が見込まれ、スタートアップやティア2サプライヤーが直面する規模の壁を反映しています。EVバッテリー試験業界は二極化が進みつつあります:OEMは開発業務を自社で保持する一方、第三者機関は機密リスクの低い規制対応・耐久試験分野を獲得しています。

統合が進む中、高コストな試験装置を多様な顧客基盤で償却可能なTIC大手企業の価値提案が際立っています。SGSによるATSの13億2500万ドル買収はこの戦略を裏付けるものです(SGS.COM)。中小プレイヤーは地域特化や化学種特化といったニッチ市場へ注力する傾向が強まっており、機敏なサービスで規模の不足を補っています。

車種別:商用プラットフォームはフリート電動化で加速

2024年時点では乗用車がEVバッテリー試験市場の63.54%を占めており、これは数量面での優位性を反映しています。しかしながら商用セグメントは2030年までに16.47%というより急激なCAGRで成長する見込みです。フリート事業者は大量発注前に、認証済みの航続距離、急速充電への耐性、総所有コストの明確性を要求するため、専用のデューティサイクルシミュレーションが求められています。

大型トラックやバスでは過酷なサイクル試験、環境条件、衝撃プロファイルが導入され、試験機関は高容量ダイナモや熱システムへの投資を迫られています。都市物流の成長に後押しされる小型商用車では、精密な低温始動試験と急速充電検証が求められます。乗用車の試験需要は安定していますが、スケートボード型設計の普及によりOEMメーカーが複数モデルで試験データセットを再利用できるため、試験量の増加幅はやや抑制されています。

推進方式別:燃料電池EVが大型車両分野で成長を牽引

バッテリー式電気自動車(BEV)はモデル開発パイプラインを支配し、2024年の試験量の71.18%を占めました。しかしながら、燃料電池プラットフォームは19.78%の年平均成長率(CAGR)が見込まれており、長距離輸送や高負荷サイクルに適した水素の特性を反映しています。FCEVの検証には、水素貯蔵の過酷試験、スタック耐久性、ハイブリッドバッテリーパックの耐久性が組み合わさり、多分野にわたる複雑性が生じます。

プラグインハイブリッドは規制目標の強化に伴い減少傾向にあり、シンプルハイブリッドは改良が限定的な橋渡し技術として位置づけられます。燃料電池の展開がパイロット段階を超えて拡大するにつれ、専門ラボは水素安全性と認証に関する高い参入障壁に直面し、EVバッテリー試験市場においてコモディティ化されたBEVプロトコルと比較して高利益率を提供することになります。

エンドユーザー別:TICプロバイダーがアウトソーシングの波を捉える

自動車OEMメーカーは2024年に49.82%の支出シェアを占めましたが、化学技術の多様化と規制の拡大を背景に、サードパーティ研究所は16.36%のCAGR(年平均成長率)が見込まれています。バッテリーメーカーはこれに続き、複数OEM・複数管轄区域での検証を必要としています。認証機関と研究開発機関は、販売後のリサイクルやセカンドライフプログラムにおける独立検証の需要増に伴い、EVバッテリー試験市場を共同で拡大しています。

エレメント・マテリアル・テクノロジーとTWAICEのような戦略的提携は、物理的インフラと予測分析を融合させ、プロバイダーが包括的でコンプライアンス対応可能なデータセットを提供できる体制を整えています。

電池化学別:主流リチウムイオン電池の優位性、固体電池の勢い増大

2024年におけるEVバッテリー試験市場シェアの53.26%をリチウムイオン電池が占め、乗用車および小型商用車向け基準化学物質としての確固たる地位を裏付けています。高い採用量により、試験所はIEC-62660に基づく性能試験、過酷試験、ライフサイクル試験スイートに固定され、安定した稼働率と予測可能な設備更新サイクルが確保されています。EVバッテリー試験市場規模はリチウムイオンに連動しているため、チャンバー処理能力、ソフトウェアテンプレート、試験治具の互換性における規模の経済効果を享受しています。北米および東南アジアで新たなギガファクトリーが稼働を開始する中、NMCおよびLFPパックのコスト削減圧力により、対応可能な検証需要は拡大を続けています。EU規則2023/1542で義務付けられた環境フットプリント検証は、従来の性能評価に加え、カーボン・トラッキング、使用済み処理、リサイクル指標を導入することで、リチウムイオン電池の試験ワークロードを強化します。

サムスンSDIなどのOEMが2027年を目標にパイロット生産を加速させる中、固体電池は19.28%のシェアを獲得し、最も急速な増加成長率を示しました。乾燥室における微粒子管理、デンドライト抑制モニタリング、固体電解質界面マッピングは、EVバッテリー試験市場において高価格設定を可能とする専門的なプロトコルを形成します。セル構造の初期段階における変動性は検証サイクルの長期化を招き、実験室稼働率とプログラム単価収益を押し上げます。米国、日本、ドイツにおけるプロトタイプラインのリスク軽減を目的とした政府補助金制度は、第三者適合性試験に対する固体電池の需要をさらに拡大させます。コンソーシアムや規制当局と共同で規格開発が可能なプロバイダーは、この新興化学分野において圧倒的なシェアを獲得する立場にあります。

試験場所別:実験室拠点とデジタルツインの規模拡大

2024年、実験室ベースの施設はEVバッテリー試験市場規模の70.85%を占めました。これは、再現性を保証する厳密に制御された温度・湿度・振動環境を規制当局が優先していることを反映しています。中国GB38031-2025規格で義務付けられた安全上重大な乱用試験、釘貫通試験、熱暴走シナリオは、ガス洗浄システムと消火システムを備えた専用チャンバー内でのみ実施可能です。高い資本障壁が新規参入を制限しており、既存のTIC大手企業やOEM社内研究所のシェアを強化しています。また、設計変更、ソフトウェア更新、材料代替の認証には、生産リリース前の試験所が依然として不可欠であり、仮想モデルが普及する中でも継続的な設備稼働率を確保しています。

仮想試験およびデジタルツイン試験は18.27%のシェアを獲得し、AIを活用した寿命予測モデルが物理的サイクル時間を最大80%削減したことで最も急速な成長を記録しました。クラウドベースのプラットフォームは、現場テレメトリーデータ、環境条件、過去の劣化パターンを取り込み、一晩で数千回のデューティサイクルをシミュレートします。これにより、エンジニアは試験室の予約前に設計オプションをスクリーニングできます。この手法により、特に長期劣化試験において、試作反復回数の削減、サンプルセル消費量の低減、エネルギーコストの削減が実現されます。デジタルスクリーニングと対象を絞った物理検証を融合したハイブリッドワークフローは、多化学系プログラムの標準となりつつあり、試験データ管理ソフトウェアやモデル検証監査の需要を拡大しています。デジタルツインプロバイダーとのリアルタイム共同シミュレーション連携を統合した研究所は、資産利用率を最大化すると同時に、分析主導のサービス収益を獲得できます。

地域別分析

アジア太平洋地域は2024年に43.28%のシェアでEVバッテリー試験市場を牽引し、中国のセル製造優位性と統一安全基準を背景に、2030年まで年平均成長率17.83%で推移する見込みです。GB38031-2025規格単独でも、中国本土の施設に数百基の新規熱暴走試験室の設置を義務付けています。日本の3万人の電池技術者育成計画には実験室拡張資金が含まれ、韓国のK-Battery計画では試験装置輸入に対するマッチング助成金が提供されています。インドネシアの原料基盤(特にニッケル)は、精錬施設と併設された地域検証拠点への下流需要を創出しています。

北米は優遇措置と回帰生産の動きによるエコシステムにより第2位を占めています。米国では「CHIPS and Science Act」により、新規ギガファクトリー周辺に試験インフラを併設する資金が確保され、検証が重要インフラと位置付けられています。ノースカロライナ州におけるForge Batteryの1億ドル規模のDOE支援プロジェクトは、州と連邦政府の連携を象徴しています。GMとLGの26億ドル規模のLFP電池投資は、米国南東部における高スループット試験能力の必要性を高め、地域のEV電池試験市場を拡大させています。

欧州は厳格な持続可能性規制と確立された自動車研究開発ネットワークを背景に、高いシェアを維持しています。EUバッテリー規制のライフサイクル要件により、環境試験とリサイクル試験が主流化しました。ドイツはミュンヘンとシュトゥットガルト周辺のクラスターで大陸の生産能力を支え、ハンガリーにはEU拠点の自動車メーカー向けラインを擁するサムスンSDIが立地しています。北欧の試験所は豊富な再生可能エネルギーを活用し、エネルギー集約型の経年劣化試験を低コストで実施することで、欧州のサービス提供をさらに多様化させています。

競争環境

EVバッテリー試験市場は依然として中程度の分散状態ですが、統合の動きが加速しています。SGSによる13億2500万米ドルでのATS買収やULソリューションズによるBatterieIngenieureの買収は、TIC大手企業がM&Aを通じて多化学系対応能力と地域横断的な展開を確保する傾向を裏付けています。こうした動きは、資源を共有することで設備投資負担や人材不足を相殺する一方、中小の独立系企業はニッチな化学技術や地域的なフリートテストの専門分野へ軸足を移しています。

技術が新たな差別化要因として浮上しています。デジタルツイン、AI駆動の劣化解析、自動化されたフィクスチャローディングを統合するプロバイダーは、サイクルタイムを二桁パーセント削減し、資産利用率を向上させています。TWAICE社とElement Materials Technology社のソフトウェア提携は、データサイエンスとハードウェア試験の融合を体現しており、プロトタイプから実稼働性能まで単一ダッシュボードによる監視を顧客に提供します。

未開拓の機会は、固体電池試験手法、メガワット級充電耐久性試験、セカンドライフ認証分野にあります。確立されたプロトコルを有する先行企業は、コモディティ化が進む前にプレミアム価格設定が可能となります。一方、単一化学物質や手動プロセスに固執する試験所は、顧客が自動化されたフルサイクル提供業者へ移行するにつれ、利益率の圧迫リスクに直面します。

最近の業界動向

- 2025年7月:サムスンSDIが固体電池の量産化を2027年に前倒し。水原にパイロットラインを開設し、ゼネラルモーターズとの35億米ドル規模の合弁事業を発表。インディアナ州に30GWh工場を建設し、固体電池試験の需要を拡大。

- 2025年7月:台湾HCM社は台湾工業技術研究院(ITRI)の支援を受け、サフト社と提携しリン酸鉄マンガンリチウム電池の商用化を推進。新たなLMFP検証プロトコルを確立。

- 2025年7月:GMとLGエナジーソリューションはテネシー州スプリングヒルにおけるLFPセル生産を確定。26億米ドルを投資し、現地検証インフラの整備が必要となる。

EVバッテリー試験業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 EVの急速な普及とバッテリー生産量の増加

4.2.2 厳格化する世界的なバッテリー安全規制

4.2.3 自動車メーカーによる自社検証ラボへの移行

4.2.4 国内試験能力に対する政府の優遇措置

4.2.5 メガワット充電ストレステストの需要

4.2.6 保険主導の中古車グレード認証

4.3 市場の制約要因

4.3.1 高度な試験室設備への高額な設備投資

4.3.2 複数の化学物質に対応した試験プロトコルの長期化

4.3.3 熟練した電気化学技術者の不足

4.3.4 物理的試験を抑制するデジタルツインモデル

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 業界内の競争

5. 市場規模と成長予測

5.1 試験タイプ別

5.1.1 性能試験

5.1.2 安全性試験

5.1.3 ライフサイクル/環境試験

5.1.4 電気・乱暴試験

5.1.5 その他

5.2 調達方法別

5.2.1 自社製造

5.2.2 外部委託

5.3 車種別

5.3.1 乗用車

5.3.1.1 ハッチバック

5.3.1.2 セダン

5.3.1.3 スポーツ用多目的車(SUV)および多目的車(MPV)

5.3.2 商用車

5.3.2.1 軽商用車(LCV)

5.3.2.2 中型・大型商用車

5.4 推進方式別

5.4.1 バッテリー式電気自動車(BEV)

5.4.2 プラグインハイブリッド電気自動車(PHEV)

5.4.3 ハイブリッド電気自動車(HEV)

5.4.4 燃料電池電気自動車(FCEV)

5.5 エンドユーザー別

5.5.1 自動車メーカー(OEM)

5.5.2 電池メーカー

5.5.3 研究開発機関

5.5.4 第三者試験サービスプロバイダー

5.5.5 規制・認証機関

5.6 電池化学別

5.6.1 リチウムイオン電池(NMC/NCA)

5.6.2 リン酸鉄リチウム(LFP)

5.6.3 固体電池

5.6.4 ニッケル水素電池

5.6.5 その他

5.7 試験場所別

5.7.1 実験室ベース

5.7.2 実地/現場

5.7.3 仮想/デジタルツイン

5.8 地域別

5.8.1 北米

5.8.1.1 アメリカ合衆国

5.8.1.2 カナダ

5.8.1.3 北米その他

5.8.2 南米

5.8.2.1 ブラジル

5.8.2.2 アルゼンチン

5.8.2.3 南米その他

5.8.3 欧州

5.8.3.1 ドイツ

5.8.3.2 イギリス

5.8.3.3 フランス

5.8.3.4 イタリア

5.8.3.5 スペイン

5.8.3.6 ロシア

5.8.3.7 北欧諸国

5.8.3.8 その他のヨーロッパ諸国

5.8.4 アジア太平洋地域

5.8.4.1 中国

5.8.4.2 日本

5.8.4.3 インド

5.8.4.4 韓国

5.8.4.5 オーストラリア

5.8.4.6 東南アジア

5.8.4.7 アジア太平洋その他

5.8.5 中東・アフリカ

5.8.5.1 アラブ首長国連邦

5.8.5.2 サウジアラビア

5.8.5.3 トルコ

5.8.5.4 南アフリカ

5.8.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向と展開

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 SGS

6.4.2 Intertek Group

6.4.3 TUV SUD

6.4.4 DEKRA

6.4.5 UL Solutions

6.4.6 Bureau Veritas

6.4.7 Element Materials Technology

6.4.8 DNV

6.4.9 AVL List GmbH

6.4.10 HORIBA

6.4.11 Applus+

6.4.12 ALS

6.4.13 Arbin Instruments

6.4.14 Tektronix

6.4.15 Eurofins Scientific

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***