自動車用センサーの世界市場(2025-2030):乗用車、商用車

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

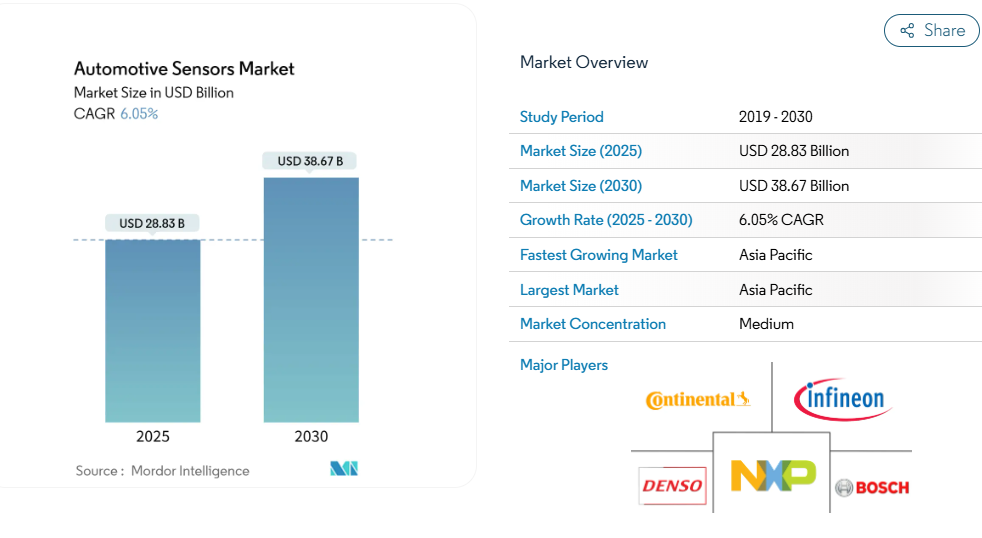

自動車用センサー市場は2025年に288億3,000万米ドルに達し、2030年までに年平均成長率(CAGR)6.05%で386億7,000万米ドルに拡大すると予測されております。市場の成長は、先進運転支援システム(ADAS)の導入加速、新たな検知ポイントを追加する電動化義務化、そして半導体業界がコスト効率の良い微小電気機械システム(MEMS)を大規模に供給できる能力に支えられています。

また、特に推進システムにおいて、機械式から電子式センシングへの移行が進んでいることも成長の勢いを反映しています。ここでは、高価格の知覚技術が従来の部品に取って代わっています。排出ガス削減や衝突回避性能に関する規制圧力により需要は安定しており、一方でMEMSの平均販売価格(ASP)の低下は、あらゆる車両セグメントにおける導入障壁を低下させています。したがって、自動車用センサー市場は、基本的な計測機能から、データをローカルで処理できるインテリジェントで接続されたエッジデバイスへと進化しています。

ADASおよび自動運転センサーの普及

今後の安全評価基準における自動緊急ブレーキ、車線維持支援、歩行者検知機能の導入により、車両あたりのセンサー搭載数がさらに増加する見込みです[1]。半導体業界のロードマップによれば、レベル2以上の機能が標準装備化される2027年までに、ADASが自動車用チップ需要の約3分の1を占めると予測されています。中国ブランドは最小限のコストでフルADASスイートをバンドルすることで価格競争を激化させており、グローバルサプライヤーは性能を損なわずにシステム価格を引き下げることを迫られています。レーダー、LiDAR、カメラの融合技術は検出精度99.97%に到達しようとしていますが、テラバイト規模のデータ負荷を生み出しており、遅延削減のためセンサーエッジでの処理がますます進んでいます。したがって、エッジAI能力は自動車センサー市場における次の差別化要因となります。

排出ガス規制と安全基準が圧力・ガスセンサー需要を牽引

米国環境保護庁(EPA)の2027~2032年規制では温室効果ガス排出量を50%削減することが求められ、排気後処理効率のリアルタイム検知が必須となります[2]。並行する水素自動車規制(FMVSS 307/308)では、新型燃料システムに対する圧力検知と漏洩検知要件が追加されました。ユーロ7規制は粒子状物質とNOxの排出限界を厳格化し、高精度ガスセンサーの需要を喚起しています。一方、英国のプログレッシブ・セーフ・システムは、脆弱な道路利用者を保護するため、大型トラックへの死角検知システムの導入を義務付けています。これらの規制が重なり合うことで設計の自由度が狭まり、高精度圧力センサーおよびガスセンサーに対する複数年にわたる需要が確約されています。

EV向け熱・バッテリー検知技術の急成長

国連欧州経済委員会(UNECE)のグローバル技術規制20は、熱暴走事象を検知するため、全てのバッテリーパックへの内蔵センサーの搭載を義務付けています。インフィニオンなどのサプライヤーは、自動安全シャットダウン向けにISO 26262認証を取得した専用圧力デバイスを販売しています。非侵襲的なセル監視技術としてファイバーブラッググレーティングや赤外線光学センサーの研究が進み、技術選択肢が広がっています。電気自動車1台当たりの半導体価値は内燃機関車に比べて既に6倍に達しており、バッテリー安全センシングは必須かつ利益率の高い分野となっています。

MEMS平均販売価格(ASP)の低下による普及促進

300mmファウンドリの拡大に伴い、2024年の世界MEMS生産量は340億個に達し、センサーの平均販売価格(ASP)を押し下げました。これにより、エントリーレベルの車両でも複数のセンシングノードを追加することが可能となりました。ボッシュは最近、世界最小の自動車用加速度センサーを発表し、材料コストを削減しながら性能密度を高める小型化を実現しました。SEMI MS12規格に準拠した標準基板は開発サイクルを短縮し、複数サプライヤーからの調達を促進。これにより自動車センサー業界の長期的なコスト低下が支えられています。

量産車におけるセンサーコスト圧力

2023年から2029年にかけて、車両の半導体平均搭載量は急速に増加し、価格感度の高いセグメントではOEMの利益率が圧迫される見込みです。低コストの中国EVブランドは既に追加費用なしで完全なADASスイートを提供しており、既存サプライヤーへの価格圧力が高まっています。したがって、ティア1センサーメーカーは、収益性を損なうことなく価値を提供するため、機能統合、パッケージ小型化、システムオンチップ設計の採用が求められます。

半導体ウエハー供給の不安定性

自動車グレードチップのリードタイムは1年を超え、自動車メーカーは高水準の在庫バッファーを維持せざるを得ない状況です(bis.gov)。米国CHIPS法が新規ファブに390億ドルを配分したものの、材料不足と設備のボトルネックが生産能力拡大を遅らせています。自動車製品の66%が依然として中国のファウンドリに依存しているため、地政学的リスクは現実的な懸念事項であり、デュアルソーシングと長期供給契約の推進につながっています。

セグメント分析

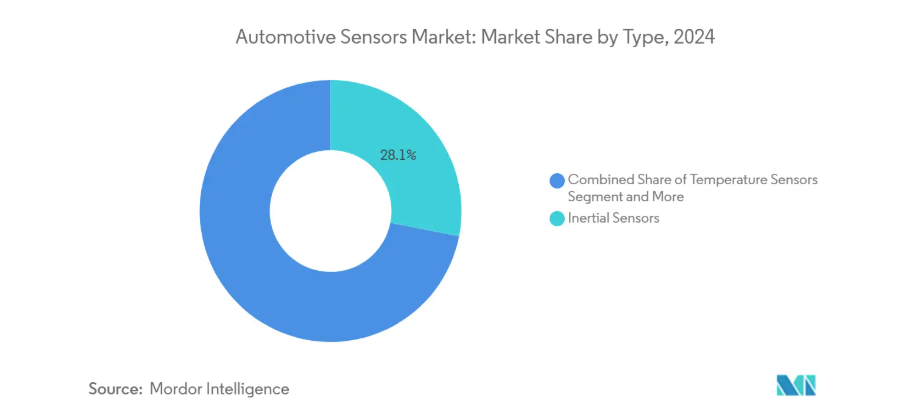

タイプ別:慣性センサーがマルチセンサー統合を主導

2024年の売上高の28.13%を慣性センサーが占めました。加速度計とジャイロスコープが電子式安定性制御(ESC)、ナビゲーション、ADASスタックの中核を担っているためです。高解像度慣性計測装置(IMU)はゾーンアーキテクチャ内に組み込まれ、サプライヤーはAEC-Q100グレード1準拠の自己診断機能を統合し、配線削減とシステム全体の軽量化を図っています。磁気センサーはEV駆動モーター制御で採用が拡大し、ガスセンサーは排出ガス規制と車内空気品質基準により需要が回復しています。圧力・温度センサーは内燃機関を超え、バッテリーの熱暴走検知分野へ進出中です。

システムレベル統合が加速:コンボパッケージは加速度計・ジャイロスコープ・磁力計機能を統合し、OEMのSKU数を削減するとともに認証サイクルを簡素化します。MEMSの平均販売価格(ASP)低下により、慣性デバイスは量産車向けにも経済的に実現可能となり、エッジAIブロックがオンダイ実装され始めており、動作データをローカルで事前フィルタリングします。その結果、自律運転の高度化に伴い動作認識精度が求められるため、この基幹カテゴリーは2030年まで年平均成長率(CAGR)6.47%の持続的成長が見込まれます。

用途別:パワートレイン優位性にテレマティクスが挑む

2024年の収益の40.55%を占めたパワートレインセンシングは、燃料計量、点火、ターボブースト、後処理制御において不可欠な役割を担っています。しかしながら、バッテリー電気自動車のアーキテクチャでは従来の測定項目が省略されるため、長期的な成長は鈍化する見込みです。一方、テレマティクスセンサーは8.86%という最速のCAGRを記録しています。使用量ベースの保険やフリート最適化において、GPS、加速度計、OBDデータストリームが採用され、事故発生率を最大43%低減させているためです。

ボディエレクトロニクスは、快適機能の普及と車両セキュリティが警報装置から統合型侵入検知レーダーへ進化する中、中程度の単一桁成長を維持します。ソフトウェア定義車両は価値を機械的作動からデータへ移行させ、OEMは予測メンテナンスサブスクリプションを通じてセンサーペイロードの収益化を加速させています。この再編は純粋なパワートレイン需要の減速を緩和し、収益をコネクテッドサービスへ多様化させます。

車種別:商用車がセンサー導入を加速

2024年の収益では乗用車が71.18%を占めましたが、商用車は7.15%というより高いCAGRを記録しています。これはフリート事業者が安全基準の遵守と運用効率化に投資しているためです。欧州の「プログレッシブ・セーフ・システム」や類似の都市安全規制により、大型トラックには死角検知や運転者視認性補助装置の搭載が義務付けられ、レーダー・超音波・カメラモジュール向け自動車センサーの市場シェアを直接押し上げています。

フリート購入者は、衝突事故の減少、燃料費の節約、保険割引による迅速な投資回収を計算し、既存資産への後付けキャンペーンを促進しています。ZFとBendixは現在、振動や過酷な稼働サイクルに耐える堅牢性を備えたADASパッケージを販売しており、無線によるキャリブレーションツールがダウンタイムを最小限に抑えます。この投資意欲により、商用車は次世代センサーの実証場となり、後に乗用車モデルへ波及していきます。

推進技術別:FCEVがセンサー革新を牽引

2024年の売上高では内燃機関車が58.40%を占めましたが、燃料電池電気自動車(FCEV)が急成長を遂げており、水素インフラの拡充に伴い年平均成長率(CAGR)24.50%を記録しています。新規制FMVSS 307/308により、圧縮水素タンクへの圧力・漏れ・温度センサーの搭載が義務付けられ、厳しい信頼性が求められるプレミアムなニッチ市場が生まれています。

バッテリー式電気自動車モデルには高密度な熱暴走監視が求められ、プラグインハイブリッド車は内燃機関とEVの両方の要件を併せ持つため、センサー数は増加する一方、統合は複雑化しています。水素対応製品群を有するサプライヤーは、限られた競争環境と認証障壁により高い粗利益率を維持しています。推進システムの多様化は、周期的なリスクを緩和し、自動車センサー市場の総潜在規模を拡大する要因となっています。

販売チャネル別:アフターマーケットが改造需要で勢いを増す

2024年の出荷量ではOEM搭載システムが88.20%を占めましたが、アフターマーケットは既存車両へのADASやテレマティクス後付け需要により年率12.40%で拡大中です。SEMAの試算によれば、米国ADASアフターマーケット規模は約10億米ドルに達し、車両買い替えに代わるコスト効率の高い選択肢として年率9~10%で成長しています。

キャリブレーションの複雑化に伴い、並行するサービス市場が誕生しています。修理工場では、フロントガラスやバンパー交換後のセンサー精度を確保するため、アライメント装置やソフトウェアサブスクリプションへの投資が進んでいます。フリート管理者は、新規トラックへの資本支出を回避しつつ保険会社や規制当局の要件を満たす従量制アップグレードパスを高く評価しています。センサーの小型化とインターフェース標準化の継続により設置の障壁が低下し、自動車センサー市場においてアフターマーケットが持続的な成長経路であることを裏付けています。

地域別分析

アジア太平洋地域は2024年に42.30%の収益シェアで首位に立ち、2030年までに9.10%という最速の年平均成長率(CAGR)を記録すると予測されています。中国は既に世界のEVの約62%、バッテリーの77%を生産しており、センサー向けの巨大な国内市場を提供するとともに規模の経済を保証しています。BYDのような垂直統合型企業は、カメラや電磁デバイスを含む半導体部品の最大70%を自社生産し、現地供給ループを強化しています。日本は数十年にわたるセンサー技術を活用しつつ、政府のインセンティブで新たなウエハー生産能力を誘致。台湾のファウンドリは最先端MEMS生産の要であり続けます。政府補助金と積極的な電動化目標が地域の拡大を後押ししています。

北米では、堅固な安全規制とチップ製造の現地化支援資金により、プレミアムADAS(先進運転支援システム)への注力が継続されています。CHIPS法の資本補助金と税制優遇措置により海外ファウンドリへの依存度が低下し、強靭な供給基盤が支えられています。NHTSA(米国道路交通安全局)が新車評価プログラム(NCAP)に追加したADAS測定基準により、2026年モデル以降、重要センサーの標準装備が保証され、全車種にわたる安定した需要が裏付けられています。

欧州では排出ガス規制と都市部安全対策が重視され、乗用車・大型トラック双方でセンサー密度が向上しています。ユーロ7規制とプログレッシブ・セーフ・システム要件により、ガス検知器や死角検知ソリューションに新たな機会が生まれています。一方で中国製EVのコスト競争力により、欧州サプライヤーは精度を損なわずにコスト削減を加速せざるを得ず、自動車センサー市場には困難ながらも革新が生まれる環境が形成されています。

競争環境

ロバート・ボッシュ、デンソー、コンチネンタルといった主要市場プレイヤーは、信号処理機能や接続機能をセンサーパッケージ内に直接組み込むことで、拡大する価値を獲得しています。従来のティア1サプライヤーは、垂直統合、独自ソフトウェアスタック、OEMとの共同設計センターで対応しています。新興の中国企業は、競争力のある価格設定でセンサーとソフトウェアの統合ソリューションを提供し、コスト競争を激化させています。

戦略的動きは統合と提携の潮流を反映しています。インフィニオンによる2025年4月のマーベル自動車用イーサネット事業25億ドル買収は、ソフトウェア定義車両向けにマイクロコントローラーと高帯域幅ネットワークを統合。インディーセミコンダクターとグローバルファウンドリーズの協業は、省電力型ADAS向けに最適化された77GHzおよび120GHzレーダーSoCを実現しました。

一方、業界横断的な自律走行車コンピューティングコンソーシアムでは、自動車メーカーとチップベンダーが資源を共有し、車載コンピューティングアーキテクチャの標準化を進めています。新たな成長分野としては、水素漏れ検知、バッテリーの熱暴走検知、センサーをローカル解析ノード化する組み込みエッジAIなどが挙げられ、これらの分野ではニッチサプライヤーが高付加価値シェアを確保できる可能性があります。

最近の業界動向

- 2025年4月:インフィニオン・テクノロジーズは、ネットワーク技術とマイクロコントローラー製品群の統合を目的として、マーベルの自動車用イーサネット部門を25億米ドルで買収いたしました。

- 2025年3月:インディー・セミコンダクターとグローバルファウンドリーズは、前方衝突警報システムおよび緊急ブレーキシステム向け77GHz/120GHzレーダーSoCの開発で提携いたしました。

- 2024年11月:村田製作所は、AEC-Q100グレード1認定のADAS向けシングルパッケージソリューションである6自由度MEMSセンサー「SCH1633-D01」を発表しました。

- 2024年4月:NOVOSENSEは、HVACおよびバッテリーアプリケーション向けのCMOS-MEMS温度・湿度センサー「NSHT30-Q1」を発売しました。

自動車センサー産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 ADASおよび自動運転向けセンサーの普及

4.2.2 排出ガス規制・安全基準による圧力/ガスセンサー需要の増加

4.2.3 EV向け熱・バッテリー検知技術の急成長

4.2.4 MEMS平均販売価格(ASP)の低下による普及促進

4.2.5 OTA対応自己診断機能付きスマートセンサー

4.2.6 使用量ベース保険テレマティクス需要

4.3 市場制約要因

4.3.1 大衆車向けセンサーコスト圧力

4.3.2 半導体ウエハー供給の不安定性

4.3.3 ADAS責任問題による新規センサー仕様の遅延

4.3.4 データプライバシーがセンサーデータ収益化を制限

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額、米ドル)

5.1 タイプ別

5.1.1 温度センサー

5.1.2 圧力センサー

5.1.3 速度センサー

5.1.4 レベル/位置センサー

5.1.5 磁気センサー

5.1.6 ガスセンサー

5.1.7 慣性センサー

5.2 用途別

5.2.1 パワートレイン

5.2.2 ボディエレクトロニクス

5.2.3 車両セキュリティシステム

5.2.4 テレマティクス

5.3 車両タイプ別

5.3.1 乗用車

5.3.2 商用車

5.4 推進技術別

5.4.1 内燃機関(ICE)車両

5.4.2 バッテリー式電気自動車(BEV)

5.4.3 プラグインハイブリッド車(PHEV)

5.4.4 燃料電池電気自動車(FCEV)

5.5 販売チャネル別

5.5.1 OEM搭載センサー

5.5.2 アフターマーケット

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南アメリカ

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南アメリカその他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 ロシア

5.6.3.5 ヨーロッパその他

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 アジア太平洋地域その他

5.6.5 中東・アフリカ

5.6.5.1 トルコ

5.6.5.2 GCC

5.6.5.3 南アフリカ

5.6.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル {(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 Robert Bosch GmbH

6.4.2 DENSO Corporation

6.4.3 Continental AG

6.4.4 Infineon Technologies AG

6.4.5 NXP Semiconductors NV

6.4.6 Sensata Technologies PLC

6.4.7 Texas Instruments Inc.

6.4.8 Analog Devices Inc.

6.4.9 Aptiv PLC

6.4.10 ST Microelectronics NV

6.4.11 Valeo SA

6.4.12 Honeywell International Inc.

6.4.13 Allegro MicroSystems LLC

6.4.14 Murata Manufacturing Co.

6.4.15 CTS Corporation

6.4.16 Littelfuse Inc.

6.4.17 ON Semiconductor Corp.

6.4.18 TE Connectivity Ltd.

6.4.19 Autoliv Inc.

6.4.20 Melexis NV

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***