自動車用電子式横滑り防止装置の世界市場(2025-2030):乗用車、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

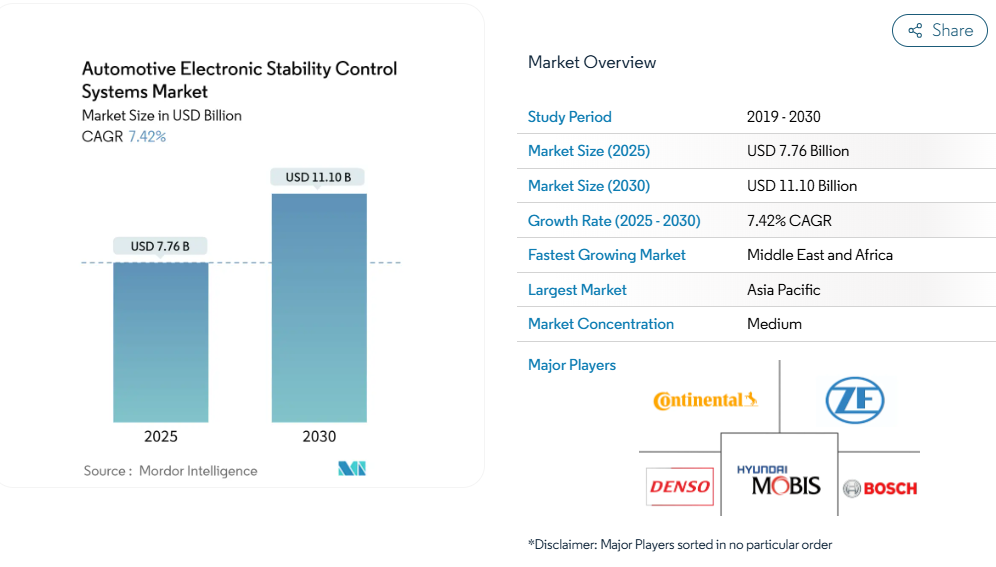

自動車用電子式安定性制御装置市場は、2025年に77億6,000万米ドル規模に達し、2030年までに年平均成長率(CAGR)7.42%で拡大し、111億米ドルに達すると予測されております。この成長は、新規車両プラットフォーム全てへの安定性制御の組み込みを義務付ける規制要件、回生ブレーキの複雑性を高める電気自動車の普及拡大、そしてリアルタイムの車両ダイナミクス管理を必要とするソフトウェア定義アーキテクチャへの自動車メーカーの転換に起因します。

サプライヤーは統合型ハードウェア・ソフトウェア・スタックを活用して部品原価を削減する一方、ブレーキ・バイ・ワイヤ・プログラムはアクチュエーターの応答時間を短縮し、予測制御ロジックの可能性を解き放ちます。並行して、アジア太平洋地域の生産規模拡大により電子部品単価が低下し、北米の自動車メーカーはESCを先進運転支援機能とパッケージ化して消費者価値を高め、欧州の政策立案者は安全基準を強化し、その影響が輸出サプライチェーン全体に波及しています。

軽自動車カテゴリーにおけるESCの義務化規制

世界的な規制策定により、自動車用電子式安定性制御(ESC)市場は、オプション技術から必須の車両サブシステムへと格上げされました。欧州連合(EU)の一般安全規制II(GSR II)は、2024年7月以降の新車モデルに対し、乗用車および軽商用車すべてにESCを含むアクティブセーフティ機能の搭載を義務付けています。米国においても、FMVSS 126[1]に基づき同等の基準が適用されます。統一された導入期限により、自動車メーカーはプラットフォーム定義段階でESCを統合するよう促され、チャネル単価を低下させる大量供給契約が促進されています。この規模のメリットは、従来のオプション採用率が低かったコンパクトカーセグメントで特に顕著です。したがって、部品メーカーは3大陸にわたる検証、認証、ソフトウェアリリーススケジュールを同期させ、開発サイクルを短縮するとともに、ブランド固有のペダルフィール調整のためにフラッシュ可能なモジュラーアーキテクチャの価値を高める必要があります。

ADASおよび自動運転の急速な普及

車線維持、自動緊急ブレーキ、アダプティブクルーズコントロールは、センサーフュージョン処理時に安定した車体姿勢を必要とします。これによりESCはドメインコントローラーの中核となり、反応的な横滑り補正から予測的な走行軌跡制御へと役割を移行させます。集中型コンピューティングプラットフォームは、ヨーレート、横加速度、ステアリング角度データを機械学習モデルに供給し、摩擦限界を予測しブレーキ圧力を事前調整します。これにより介入がより滑らかになり、乗員の快適性が向上し、保証請求が減少します。プロセッサのスループット向上により、サプライヤーはワークショップ訪問なしでアルゴリズムパラメータを微調整する無線更新(OTA)を推進でき、自動車用電子安定性制御市場内に継続的な収益源を創出します。

電気自動車特有の回生ブレーキ安定性要件

電気パワートレインは可変減速トルクを駆動系に注入するため、ESCは回生ブレーキと油圧ブレーキの調整を迫られます。リアルタイムの連携により大幅なエネルギー回収効率を確保しつつ、急激なペダル入力時のホイールロックを防止します。寒冷地ではバッテリー温度変動が回生容量に影響するため、ESCロジックは摩擦ブレーキへシームレスに移行する必要があります。ティア1サプライヤーは、ミリ秒単位でトルクをブレンドする電気油圧ブースターで対応しており、この機能は現在、中国の高級EVプログラムの大半で仕様化されています。バッテリー電気自動車の生産台数が増加するにつれ、このユースケースは高帯域幅センサーの調達を加速させ、電子安定性制御業界に基盤を置く半導体ベンダーに利益をもたらすシリコン需要の増加を促進します。

ブレーキ・バイ・ワイヤ構造への移行

物理的な流体柱をワイヤに置き換えることで応答遅延が大幅に短縮され、四輪独立制御が可能となります。2025年までに約500万台をカバーする供給契約は、OEMが電気機械式作動機構の性能を信頼している証左です[2]。ブレーキ・バイ・ワイヤは冗長化された電源ドメインをサポートするため、レベル3自動運転に向けた将来性のあるプラットフォーム構築にも寄与します。このアーキテクチャの複雑性により、ソフトウェアコストがシステム総コストの約半分に上昇し、ミドルウェアAPI、診断機能、機能安全ライブラリを巡る競争が激化しています。これらの技術スタックを掌握したサプライヤーは、低コスト模倣品が容易に奪えない統合の定着性を確保でき、ブレーキ・バイ・ワイヤは自動車用電子式安定性制御市場における構造的な成長加速要因となっています。

ESCモジュールの高額な初期費用とライフサイクルコスト

単体では1台あたり300~800米ドル、レーダーと組み合わせると2,000米ドルまで上昇するこの費用は、エントリーセグメントの取引価格の二桁割合を占める可能性があります。半導体価格の上昇により、2030年までに1台あたりの電子機器コストは倍増し、OEMメーカーは数量割引と現地調達を要求する見込みです。所有者側では、衝突後の修理にキャリブレーション装置が必要な場合、修理費用が50~100%増加します。このためフリート事業者は小売価格ではなく総所有コストを重視するため、非公式ライドシェア市場や老朽化した車両群における普及が遅れています。

成熟市場におけるプラットフォーム飽和

米国では2012年モデルより乗用車へのESC搭載が義務化され、西欧も同様のタイミングで導入が進み、普及率は95%を超えました。その結果、成長は現在、リプレイスメントサイクルや予測ヨー制御モジュールなどの機能アップグレードに依存しています。サプライヤーはソフトウェア販売やデータ分析サービスで補填していますが、総出荷台数は頭打ち状態です。この飽和状態により、先進国における自動車用電子式横滑り防止装置市場の平均年間成長率(CAGR)は世界平均を下回っており、ベンダーは投資を成長著しい新興地域へ再配分する傾向にあります。

セグメント分析

車両タイプ別:乗用車が主導、EVの追い風

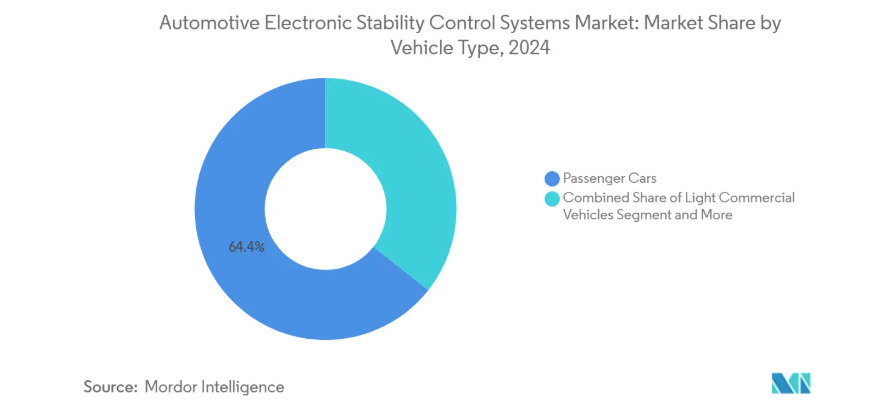

自動車用電子式横滑り防止装置市場において、乗用車は2024年の収益の64.37%を占めました。これは法的義務と消費者の安全意識の高まりに支えられたものです。軽商用車は、転倒防止機能の恩恵を受ける都市部配送交通を加速させる電子商取引の拡大に伴い、相当な需要を生み出しています。乗用車セグメントは予測期間中、最も高い成長率(CAGR 7.73%)を示すと予想されており、これは主に、高瞬時トルク駆動系を軌道に維持するトルクベクタリング制御を必要とするバッテリー電気自動車(BEV)によるものです。

高級セダンでは、ESCアルゴリズムがアクティブサスペンションダンパーと連携し、急な車線変更時の重量移動を制御します。この機能は現在、欧州のCセグメント車では標準装備となっています。配送用バンを運用するフリート事業者は、テレマティクスポータルを活用し、ESC作動イベントをドライバー指導用ダッシュボードに反映させることで、保険請求件数を削減しています。これらのユースケースは、ソフトウェア分析が自動車用電子式安定性制御市場において、ハードウェアの利益率を超えた付加価値をいかに拡大するかを示しています。

構成部品別:センサーの重要性は現在、ソフトウェアの成長余地は将来

センサーアセンブリは2024年の支出の44.81%を占め、車両動態データを捕捉するジャイロスコープ、加速度計、車輪速度ピックアップの必要性を反映しています。しかし、ソフトウェアとアルゴリズムスタックは、OEMが集中型コンピューティングゾーンへ移行するにつれ、18.42%のCAGRで成長しています。電子制御ユニットは神経中枢としての役割を維持し、データバス帯域幅とリアルタイムOSの決定性を両立させております。

アルゴリズム供給業者は無線更新パイプラインを活用し、機能寿命を延長。サブスクリプション型パフォーマンスモードを実現し、サーキット走行時に積極的なトルク配分を可能にしております。車両がギガビットイーサネット基盤へ移行する中、センサーフュージョンはライダーやカメラ映像の統合へと拡大。これにより自動車用電子式安定性制御市場は、機械的差別化からデジタル差別化へとさらに移行しております。

技術別:油圧式レガシー対電気機械式未来

油圧式プラットフォームは、コスト効率と現場サービスへの親和性から、2024年時点で70.94%のシェアを維持しました。しかしながら、プレミアムEVにおけるブレーキ・バイ・ワイヤプロジェクトを原動力に、電気油圧式および完全電気機械式ソリューションは19.37%のCAGRで成長を加速させています。鋳鉄製マスターシリンダーをモジュラーモーターポンプユニットが代替することでコスト曲線が低下し、質量削減と油圧作動油タンクの排除が実現しています。

性能差は制動距離のベンチマークで顕著です:電気機械式ユニットは従来型ポンプと比較し、乾燥路面での100km/hからの制動距離を最大6m短縮します。政府の衝突回避プロトコルがこの指標を重視する傾向が強まり、OEMの移行を促進しています。結果として、価値が鋼構造部品からファームウェアへ移行し、電子式安定性制御(ESC)業界におけるサプライヤーの力学が再構築されました。

推進方式別:内燃機関が主流、BEVが勢い増す

2024年時点で内燃機関プラットフォームの収益シェアは58.26%を維持しましたが、バッテリー式電気自動車(BEV)は2030年までに22.64%という優れた年平均成長率(CAGR)を記録しています。ハイブリッド車は両陣営にまたがり、モード切替時のブレーキ圧力調整を管理するアルゴリズムの複雑さを増しています。バッテリー式電気SUV単体の市場規模は、2030年までに110億米ドルを超えると予測されています。

高密度バッテリーパックは重心を低下させますが、後輪軸への質量偏りを生じさせます。ESC(電子式安定性制御)は前後トルク配分によりこれを補正します。プラグインハイブリッドでは、パワートレインのブレンド制御により、エンジン始動時のヨーモーメント平滑化が求められます。こうした特殊ケースを掌握するサプライヤーがプログラム選定を獲得し、電子式安定性制御市場収益におけるソフトウェアライセンス要素を拡大させます。

販売チャネル別:OEM標準装備が主流、アフターマーケットはニッチ

OEM搭載は、規制スケジュールがモデル発売サイクルと連動したため、2024年出荷量の89.42%を占めました。工場出荷時装備はセンサー配置の精度を確保し、プラットフォーム全体のソフトウェア再利用を可能にします。アフターマーケット向け後付けは15.72%のCAGRで成長しているものの、整備工場の技術力不足や認証取得の障壁に直面しています。

改造需要は、既存車両に対する新たな安全法規の対象となるフリートに集中しています。ヨーセンサーのゼロ点をタイヤサイズにマッピングするキャリブレーション装置は不足しており、短期的な数量を制限しています。しかしながら、一部の専門サービスチェーンではESCアップグレードをサスペンションキットとセット販売しており、自動車用電子安定制御市場内におけるニッチながらも収益性の高い分野を示しています。

地域別分析

2024年時点でアジア太平洋地域は世界収益の48.67%を占め、中東・アフリカ地域は2030年まで年平均成長率10.93%で最も急速な成長が見込まれます。中国自動車メーカーのASEAN地域への生産拡大により、同地域の軽自動車生産見通しは2030年代半ばまでに420万台から約600万台へ上方修正されました。政府による新エネルギー車への優遇措置がソフトウェア中心のブレーキシステムの導入を加速させ、現地の半導体工場がサプライチェーンを短縮しています。インドの産業政策は2035年までに1兆米ドルの自動車売上高を目指しており、電子式安定性制御市場拡大のさらなる成長余地を創出しています。日本と韓国はアクチュエーターとECUの専門技術を提供し、技術的リーダーシップを確立しています。

北米市場は成熟しつつも安定した成長軌道を示しています。2012年モデル年以降の義務化により新車への普及率は飽和状態に達し、成長はリプレースメント需要や機能アップグレード(L3高速道路自動運転システムと連携する予測ヨー制御モジュールなど)へ移行しています。カナダの組立工場は米国規制と整合性を保ち、大陸規模の経済性を確保。サンベルト州における自動運転シャトルの試験運用は、特注の電気機械式ブレーキシステムにとって新たな販路を提供し、サプライヤーのライフサイクル価値を拡大しています。

欧州では、自動車販売が頭打ちとなる中、厳しいユーロNCAP目標を背景に、緩やかなCAGRを示しています。2024年の安全規制パッケージにより先進ESCが基本仕様となり、介入の滑らかさを向上させるソフトウェア更新への注目が高まっています。ドイツのティア1企業はエネルギー回生解析と連動したブレーキ・バイ・ワイヤモジュールの試験運用を進める一方、南欧メーカーはAセグメント都市型車向けのコスト最適化油圧ブロックに注力しています。東ヨーロッパの契約組立業者は、アジアからセンサーモジュールを輸入しており、中東およびアフリカを安定させる地域横断的な供給ネットワークを強化しています。インフラの拡大と UNECE 安全基準への政策調整により、この地域は 10.93% という最速の CAGR を達成しています。湾岸協力会議(GCC)の車両は、砂漠の高速道路で使用される重心の高い SUV の横転防止機能を要求しており、早期導入を促進しています。南米は 8.16% の CAGR でそれに続き、2023 年のブラジルの 400,018 台の自動車登録台数が、現地調達義務を強化する牽引役となっています。関税は、電子モジュールの域内生産を奨励し、多国籍サプライヤーにとっての通貨変動を緩和します。

競争環境

自動車用電子安定性制御市場は、長年にわたり確立された Tier 1 サプライヤーによって支えられた、集中した特徴があります。ボッシュ、コンチネンタル、ZFの3社で世界出荷量の過半数を占めており、数十年にわたるシステム統合ノウハウと、センサーフュージョンや油圧モジュレーションを網羅する特許ライブラリを活用しています。契約獲得時にはESCとステアリングアシスト、カメラシステムがセットで提供されることが多く、車両あたりのウォレットシェアを強化しています。

ボッシュは統合型ADASポートフォリオでリーダーシップを維持しており、2025年のCES展示では予測ブレーキロジックと連動したインテリジェントターンアシストを強調しました(sae.org)。コンチネンタルのAumovioプラットフォームは、ソフトウェア定義車両エコシステムへの戦略的転換を示し、従来の機械的強みをクラウド接続型更新サイクルへと転換しています。ZFは500万台規模のブレーキ・バイ・ワイヤ受注を獲得し、電気機械式信頼性への確固たる自信を裏付けています。

中小専門メーカーはアフターマーケット向け改造キットやニッチな高性能車を狙いますが、認証コストの高さが規模拡大の障壁となっています。半導体サプライヤーはシリコン含有量が倍増する中、交渉力を強化。ブレーキ制御アルゴリズムを独自マイクロコントローラーで実行する垂直統合型パートナーシップを促進しています。車両がOEMクラウドスタックに接続されるにつれ、サイバーセキュリティ認証が入札必須条件に。ベンダーは規制先取りのため侵入検知モジュールをバンドル化。競争激化によりティア1企業はソフトウェアとデータサービスで差別化を図り、電子式安定性制御業界の収益構造を再構築しています。

最近の業界動向

- 2025年1月:ZF社は、高度なESC機能をサポートする電気機械式ブレーキ技術を約500万台の車両に搭載する契約を獲得しました。

- 2025年1月:ボッシュ・リミテッドは、バーラト・モビリティ・グローバル・エキスポ2025において、インテリジェントターンアシストとオートビークルホールドを発表し、ソフトウェア定義の安全ポートフォリオを強調しました。

- 2024年9月:コンチネンタルは、ユーロ7規制対応スケジュールに沿った多機能カメラモジュールおよびレーダーシステムを導入し、アフターマーケット分野での大幅な事業拡大を発表しました。

- 2024年10月:ヒュンダイ・モビスは、電気自動車におけるESC統合に不可欠な先進ブレーキモジュールを含む、65の新モビリティ技術を公開しました。

自動車用電子式安定性制御システム業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 軽自動車カテゴリーにおけるESC義務化法規制

4.2.2 ADASおよび自動運転技術の急速な普及

4.2.3 EV特有の回生ブレーキ安定性ニーズ

4.2.4 ブレーキ・バイ・ワイヤ構造への移行

4.2.5 5つ星NCAP評価に対する消費者の関心の高まり

4.2.6 新興経済国における軽自動車生産台数の増加

4.3 市場抑制要因

4.3.1 ESCモジュールの高額な初期費用およびライフサイクルコスト

4.3.2 成熟市場におけるプラットフォーム飽和

4.3.3 ネットワーク化されたESC ECUにおけるサイバーセキュリティリスク

4.3.4 サスペンション/タイヤ改造後のキャリブレーション問題

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 車種別

5.1.1 乗用車

5.1.2 軽商用車

5.1.3 中型・大型商用車

5.2 部品別

5.2.1 センサー

5.2.2 電子制御ユニット(ECU)

5.2.3 アクチュエーター/油圧ユニット

5.2.4 ソフトウェアおよびアルゴリズム

5.2.5 その他の部品

5.3 技術別

5.3.1 油圧式ESC

5.3.2 電気油圧式/電気機械式ESC

5.4 推進方式別

5.4.1 内燃機関車

5.4.2 ハイブリッド車およびプラグインハイブリッド車

5.4.3 バッテリー式電気自動車

5.5 販売チャネル別

5.5.1 OEM搭載

5.5.2 アフターマーケット改造

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 欧州

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 オーストラリアおよびニュージーランド

5.6.4.6 アジア太平洋その他

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 トルコ

5.6.5.4 南アフリカ

5.6.5.5 エジプト

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Robert Bosch GmbH

6.4.2 Continental AG

6.4.3 ZF Friedrichshafen AG

6.4.4 Denso Corporation

6.4.5 Hyundai Mobis Co., Ltd.

6.4.6 Mando Corporation

6.4.7 Aisin Seiki Co., Ltd.

6.4.8 Knorr-Bremse AG

6.4.9 Hitachi Astemo Ltd.

6.4.10 Autoliv Inc.

6.4.11 Aptiv PLC

6.4.12 Veoneer Inc.

7. 市場機会と将来展望

7.1 ホワイトスペース及び未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***