伸縮式ブームリフトの世界市場(2025-2030):ディーゼル式リフト、電動式リフト、ハイブリッド式リフト

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

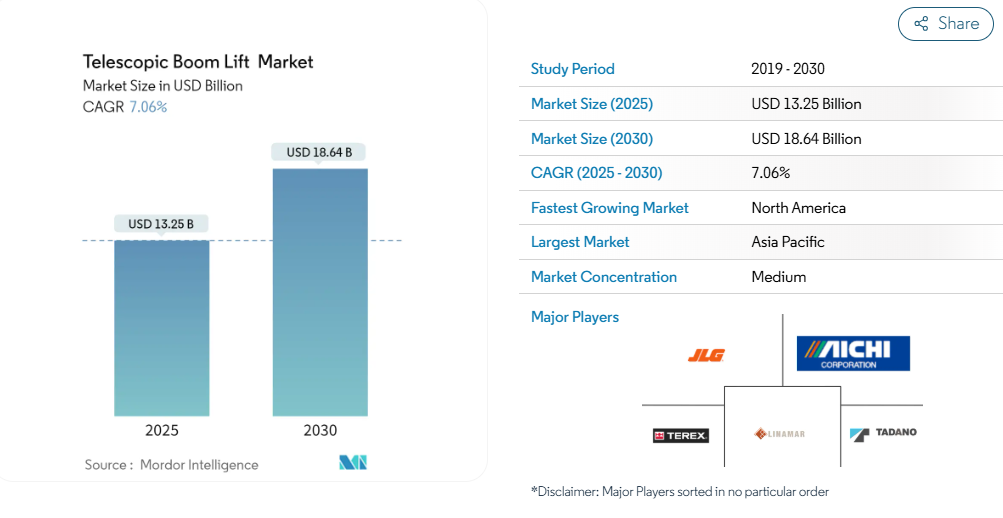

伸縮式ブームリフト市場の規模は、2025年に132億5,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.06%で成長し、2030年までに186億4,000万米ドルに達すると見込まれております。

伸縮式ブームリフト市場は、様々な産業分野における効率的で安全なアクセスソリューションへの需要増加を背景に、堅調な成長を遂げております。長距離到達能力と水平方向への伸長性を特徴とする伸縮式ブームリフトは、高さや到達距離が重要な建設、メンテナンス、産業用途において不可欠な存在です。本市場は技術革新、都市化の進展、安全基準の強化といった要素が相まって拡大を続けております。

都市の拡大と新たなインフラプロジェクトの増加に伴い、建設業界ではより効率的で多機能な設備が求められています。伸縮式ブームリフトは、高所やアクセス困難な場所への到達能力が特に高く評価されており、超高層ビル、橋梁、大規模産業施設の建設において不可欠な存在です。この傾向は、都市化率が急上昇しているアジア太平洋地域などの急速に発展する地域で特に顕著です。

建設業界は、伸縮式ブームリフトの最大のエンドユーザー産業であり続けております。これらの機械は、構造フレームの組立、外壁の張り付け、屋根工事などの作業に不可欠です。垂直方向と水平方向の両方に伸縮できる特性により、作業員は困難な場所へ安全かつ効率的にアクセスすることが可能となります。道路、橋梁、鉄道を含む世界的なインフラ整備が継続する中、この業界における伸縮式ブームリフトの需要は今後も堅調に推移すると予想されます。

伸縮式ブームリフトは、産業用メンテナンスや修理作業においても広く活用されています。工場、倉庫、大規模な産業プラントでは、高所での定期的なメンテナンスが頻繁に必要となります。これらのリフトは、清掃、塗装、設備修理などの作業を行う作業員に、安全で安定した作業プラットフォームを提供します。産業環境における定期メンテナンスの必要性は、伸縮式ブームリフトの安定した需要を保証しています。

伸縮ブームリフト市場の将来においては、電気式およびハイブリッドモデルの採用が増加する見込みです。環境問題への関心と規制圧力が高まる中、各産業はより環境に優しい代替手段を模索しています。電気式およびハイブリッド伸縮ブームリフトは排出量の削減と運用コストの低減を実現するため、持続可能性への取り組みを強化したい企業にとって魅力的な選択肢となります。

市場が進化するにつれ、電気モデルの採用とスマート技術の普及がさらなる魅力を高め、市場における持続的な需要と革新を保証するでしょう。

伸縮式ブームリフト市場の動向

電気式リフトセグメントが最速の成長率を記録

伸縮式ブームリフト市場では、電気式リフトへの顕著な移行が進み、最速の成長率を示すセグメントとして台頭しています。この傾向は、技術進歩、環境問題への関心の高まり、規制圧力、そしてより効率的で持続可能なリフトソリューションに対する市場需要によって推進されています。

電気式伸縮ブームリフトは、バッテリー技術と電気モーター効率の進歩により大きな恩恵を受けています。現代のバッテリーは稼働時間の延長と急速充電機能を実現し、様々な産業・建設現場での長時間使用を可能にしております。回生ブレーキや高効率駆動システムなどの革新技術により、これらのリフトの性能と信頼性はさらに向上しました。その結果、電動ブームリフトはディーゼル・ガソリン式と同等、あるいはそれ以上の性能を発揮し、多くの用途において魅力的な選択肢となっております。

環境持続可能性は多くの産業において重要な考慮事項として台頭しており、建設・産業分野も例外ではありません。電動伸縮式ブームリフトは使用時に排出ガスを一切発生させず、作業時のカーボンフットプリントを大幅に削減します。これは大気質規制が厳しい都市部や屋内環境において特に重要です。

世界各国の規制機関は排出基準の厳格化を推進し、クリーン技術の採用を奨励しています。政府や地方自治体は電動機械への投資を行う企業に対し優遇措置や補助金を提供しており、電動ブームリフトの導入をさらに促進しています。持続可能性を重視する企業は規制遵守だけでなく、企業イメージの向上や環境意識の高い顧客層へのアピールにもつながります。

効率的で持続可能なソリューションへの市場需要も、電動伸縮ブームリフト市場の成長を牽引する主要因です。企業は電動リフトに伴う長期的なコスト削減効果を認識しています。電動リフトの初期購入価格は高い場合もありますが、機器の寿命にわたる運用コストと保守コストの低さにより、総所有コスト(TCO)は有利となります。電動リフトは可動部品が少ないため、内燃機関モデルと比較して保守頻度が低く、定期的なオイル交換や燃料システムメンテナンスの必要性が少なくなります。

さらに、電気式リフトの静粛性は、騒音公害が懸念される環境において大きな利点となります。この特性により、住宅地、病院、学校、その他の騒音に敏感な場所での使用に特に適しています。

電気式リフト技術への多額の投資により競争環境は変化しており、イノベーションが市場を牽引し続ける中、将来の見通しは引き続き堅調です。

アジア太平洋地域がテレスコピックブームリフト市場を牽引

アジア太平洋地域では過去数十年にわたり、前例のない産業成長と都市化が進んでいます。中国、インド、東南アジア諸国などの国々では、政府主導の施策と民間セクターの投資の両方によって建設ブームが起きています。高層ビル、商業施設、インフラプロジェクトの建設には、これらのプロジェクトに必要な到達距離と柔軟性を提供するテレスコピックブームリフトを含む、先進的なリフト設備の使用が不可欠です。

アジア太平洋地域の各国政府はインフラ開発に多額の投資を行っております。中国の「一帯一路」構想、インドの「スマートシティ構想」、東南アジアの各種インフラプロジェクトといった施策が、建設機械に対する膨大な需要を生み出しています。伸縮式ブームリフトは、建物のメンテナンス、公共設備の設置、高層構造物の建設に不可欠であり、これらのプロジェクトにおいて欠かせないツールとなっております。

アジア太平洋諸国における近代的な建設技術・手法の採用も、伸縮式ブームリフトの需要拡大に寄与しています。企業は効率性、安全性、生産性向上のため、先進的な設備の導入を加速させています。高い到達能力と困難な地形での操作性を特徴とする伸縮式ブームリフトは、建設・保守活動において優先的に選ばれる選択肢となりつつあります。

主要な伸縮式ブームリフトメーカーは、アジア太平洋諸国における事業拡大に注力しております。JLGインダストリーズ、ジーニー(テレックス・コーポレーション)、オーロットといった企業は、成長市場での地位確立に向け、現地生産拠点、パートナーシップ、流通ネットワークへの投資を進めております。

現地メーカーの存在と競争力のある価格戦略も、アジア太平洋市場の優位性に寄与しております。現地生産施設は輸入コストを削減し競争力のある価格設定を可能にすることで、より幅広い顧客層がテレスコピックブームリフトを利用できるようになります。これは、コスト面が購入判断に大きく影響する価格に敏感な市場において特に重要です。

現代的な建設技術の普及拡大とレンタル市場の成長が、この傾向をさらに後押ししています。

テレスコピックブームリフト業界の概要

テレスコピックブームリフト市場は、グローバルおよび地域で確立された主要企業によって統合され主導されています。各社は市場での地位を維持するため、新製品の発売、提携、合併などの戦略を採用しています。例えば、

- 2024年2月、JCBは新型ディーゼル式伸縮ブームリフト「T65D」を発表しました。74馬力のJCB 444 EcoMAXエンジンを搭載し、360度連続旋回が可能で、作業範囲全体においてバスケットに3名の作業員を収容できます。

伸縮ブームリフト市場ニュース

- 2023年11月:JLGインダストリーズは、ウルトラシリーズブームリフトに新モデルを追加したことを発表いたしました。新型1500SJは150フィート(45メートル)の伸縮ブームリフトで、作業範囲の柔軟性と高所での優れた到達性能を提供するように設計されております。

- 2023年3月:グローバルなリフティングソリューション専門企業テレックス・コーポレーションの傘下ブランドであるジーニーは、サウジアラビアの施設管理・総合メンテナンスサービス提供企業アル・マジャル・アル・アラビ社に対し、135台のジーニー製ブームリフトおよびシザーリフトの納入を開始したことを発表いたしました。これらのリフトは、マッカおよびマディーナのモスク施設における迅速な展開を目的としております。

伸縮式ブームリフト市場レポート – 目次

1. はじめに

1.1 本調査の成果物

1.2 本調査の前提条件

1.3 本調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場概要

4.2 市場推進要因

4.2.1 労働者の生産性と効率性への注目の高まりが市場成長を牽引

4.3 市場抑制要因

4.3.1 代替リフティング機器の入手可能性が市場成長を抑制すると予想

4.4 ポーターの5つの力分析

4.4.1 新規参入の脅威

4.4.2 購買者/消費者の交渉力

4.4.3 供給者の交渉力

4.4.4 代替製品の脅威

4.4.5 競争の激しさ

5. 市場セグメンテーション

5.1 製品タイプ

5.1.1 ディーゼル式リフト

5.1.2 電動式リフト

5.1.3 ハイブリッド式リフト

5.2 技術

5.2.1 従来型伸縮ブームリフト

5.2.2 関節式伸縮ブームリフト

5.3 用途

5.3.1 建設

5.3.2 メンテナンス・修理

5.3.3 輸送・物流

5.3.4 その他の用途

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 ロシア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 インド

5.4.3.2 中国

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 その他のアジア太平洋地域

5.4.4 その他の地域

5.4.4.1 南米

5.4.4.2 中東・アフリカ

6. 競争環境

6.1 ベンダー別市場シェア

6.2 企業概要

6.2.1 JLG Industries Inc.

6.2.2 Terex Corporation

6.2.3 Linamar Corporation

6.2.4 Aichi Corporation

6.2.5 Holland Lift International BV

6.2.6 Genie Industries (a Subsidiary of Terex Corporation)

6.2.7 Skyjack (a Subsidiary of Linamar Corporation)

6.2.8 Haulotte Group

6.2.9 ReachMaster Inc.

6.2.10 Tadano Ltd

※記載は一部抜粋となります

7. 市場機会と将来動向

*** 本調査レポートに関するお問い合わせ ***