中古セミトレーラーの世界市場(2025-2030):軽トラック、大型トラック、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

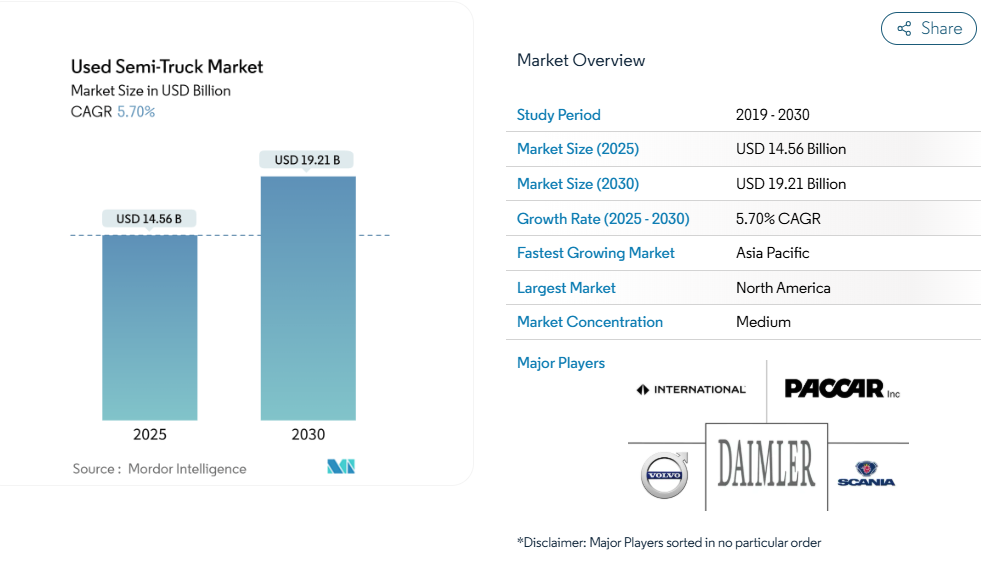

中古セミトラック市場は2025年に145億6,000万米ドルと評価され、2030年には192億1,000万米ドルに増加すると予測されています。これは予測期間(2025-2030年)における年平均成長率(CAGR)が5.70%となることを意味します。フリート事業者は、環境保護庁(EPA)フェーズ3規制対応コストを回避するため、2027年以前の購入を加速しています。この規制対応により、新型トラクターの定価が2万~3万米ドル上昇する可能性があります。

大型モデルは10~15年の耐用年数により高い再販価値を維持している一方、急成長する電子商取引が小型モデルの需要を押し上げています。ディーゼル技術が依然として主流ですが、改造キット、二次利用バッテリープログラム、グリーンローン融資の普及により経済性が向上したバッテリー式電気トラックが台頭しています。デジタルオークションハウスやデータ駆動型マーケットプレイスは価格発見機能を強化し、従来のディーラー経済を再構築するとともに、取引の地理的範囲を拡大しています。

主要トラックOEMメーカーにおける生産制約により、新車の納期が長期化しております。特定の仕様においては、12ヶ月を超える待ち時間が発生するケースもあり、これにより即時の需要が中古市場へシフトしております。

生産課題は、半導体不足、サプライチェーンの混乱、および2027年の規制移行に備えた戦略的在庫管理に起因しています。一部のOEMメーカーは過剰在庫を回避するため、現行モデルの生産を意図的に抑制しています。トラトン・グループの2025年第1四半期における販売台数が前年比10%減の73,100台となったことは、業界全体で生産調整が進み、新車の供給が逼迫している実態を示しています。即時的な代替車両を必要とするフリート事業者は、新車納車を待つ間の業務遅延を避けるため、最新モデルの中古トラックにプレミアム価格を支払う意向を強めています。この動きにより、新車と中古車の価格差が歴史的基準から大幅に縮小したことで、ディーラーやオークションプラットフォームに裁定取引の機会が生まれています。

コスト効率の高い所有と手頃な価格

新規車両の規制適合コストが劇的に上昇する中、フリート事業者は中古セミトラックへの移行を加速させています。2027年EPA規制適合トラクターは現行モデル比10~12%高価になると予測されており、このコスト差は特に資本余力が乏しい中小企業で顕著です。これにより規制前在庫への持続的な需要が生じています。所有総コストにおける優位性は購入価格に留まりません。旧型トラックは、2027年規制対応に必要な先進排出ガス制御システムに伴う複雑性や維持コストを回避できるためです。これに対し金融機関は、認定中古車向けの融資期間延長で対応しており、特定の年式・走行距離基準を満たす車両に対しては、新車と同等の金利を提供する貸し手も存在します。金利上昇が購入負担をさらに増幅させており、2023年以降の新車購入における月々の支払額は約15~20%増加。コスト意識の高い事業者にとって中古車選択肢の魅力が高まっています。

電子商取引(Eコマース)主導の貨物輸送量の急成長

Eコマースの拡大は、ラストマイル配送や地域配送車両に対する大きな需要を生み続けており、特に中型トラックは、物流事業者が新規車両への資本支出を避けつつ事業規模を拡大する中で、中古市場で活発な取引が行われています。オムニチャネル対応のフルフィルメントモデルへの移行は多様な車両構成を必要とし、冷蔵ユニット、リフトゲート装備トラック、都市配送仕様車など、新車生産スケジュールでは供給が限られる可能性のある特殊用途中古車両の需要を牽引しています。アマゾンの物流ネットワーク拡大や主要小売業者の同様の取り組みは、中小物流事業者が下請け機会を競うためのコスト効率の良い車両を求める動きとして、中古セミトラック市場全体に波及効果をもたらしています。この成長傾向は特にアジア太平洋市場で顕著であり、同地域では電子商取引の普及率が上昇を続け、インフラ整備が貨物ネットワークの拡大を支えています。同時に、デジタル貨物マッチングプラットフォームは資産利用率を向上させ、そうでなければ退役していた可能性のある古いトラックの経済的寿命を延ばしています[2]。

データ駆動型オンラインマーケットプレイスが価格透明性を向上

セミトラック再販市場におけるデジタルトランスフォーメーションは、価格発見メカニズムを根本的に変革しています。RB GlobalのMarketplace-Eのようなプラットフォームは130万人の登録ユーザーにサービスを提供し、買い手と売り手の間の情報格差を縮小する透明な入札プロセスを促進しています。高度な分析プラットフォームは、リアルタイム市場データ、整備記録、運用履歴を統合し、より正確な残存価値予測を生成。これにより、買い手と売り手の双方が包括的な車両ライフサイクルデータに基づいた情報に基づいた意思決定が可能となります。AI駆動の価格設定アルゴリズムは、規制遵守状況、燃費効率評価、地域別需要パターンを考慮に入れ始め、出品戦略とタイミングの最適化を図っています。デジタルチャネルの普及により、市場の到達範囲は従来の地理的境界を超えて拡大し、オンラインオークションは現在、国際的な買い手を惹きつけ、より競争力のある価格設定環境を生み出しています。マッキンゼーの調査によれば、AI強化型再生製造プロセスは、コア部品の需要予測と価格戦略の最適化を通じて、利益率を2~4%向上させることが可能です。

持続的な品質と信頼性の懸念

品質保証に関する課題は、中古セミトラック市場の拡大を依然として制約しています。特に、高度な排出ガス制御システムや電子システムを搭載した複雑な現代車両の真の状態や残存耐用年数を買い手が評価するのに苦労していることが背景にあります。業界全体で標準化された状態報告が欠如していることは、情報格差を生み出し、リスクプレミアムを膨らませ、買い手の信頼を低下させています。これは特に、走行距離が長い車両や、主要なメンテナンス間隔が近づいている古い車両において顕著です。ピータービルトの「レッドオーバル認定」プログラムのように、150項目の点検を義務付け延長保証を提供する認定中古車プログラムは、品質懸念への対応策として導入されていますが、その範囲と地理的カバー率は依然として限定的です。現代のトラックシステムの複雑さは、専門的な診断能力を持たない中小規模の買い手にとって、独立した品質評価を一層困難にしています。保証範囲の制限や、高度な排出ガス制御システムの大規模修理の高コストは、中古車購入者にとって総所有コストに関する継続的な懸念材料となっています。

限定的な認定再生整備インフラ

中古セミトラックを新品同様の状態に再生できる認定整備施設の不足は、プレミアム価格が期待できる高品質中古車の供給を制限し、市場成長を阻んでいます。再生には専門設備、訓練を受けた技術者、OEM部品と仕様書へのアクセスが必要であり、参入障壁となっているため、他の商業機器分野に見られるような堅牢な再生エコシステムの発展が阻まれてきました。70億米ドル規模の再生部品市場は新品部品に比べ40~60%のコスト削減を実現しますが、高度なリバースロジスティクスと品質管理プロセスを必要とし、多くの潜在的な再生事業者がこれを欠いています。再生能力が先進市場に地理的に集中していることは、サプライチェーンの非効率性を生み、需要が急速に拡大している新興市場における再生車両へのアクセスを制限しています。電気・ハイブリッドパワートレインへの移行には、現行施設が有していない新たな再生技術が求められるため、インフラ制約がさらに深刻化する可能性があります。

セグメント分析

車両タイプ別:軽車両の加速の中での大型車両の優位性

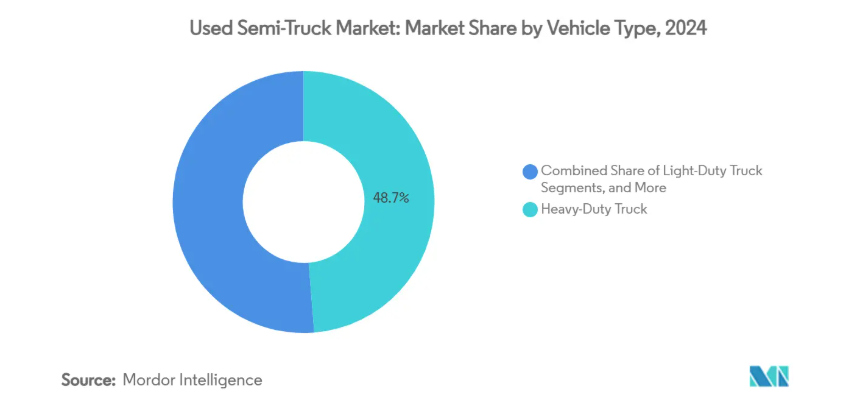

大型トラックは、2024年の中古セミトラック市場シェアの48.70%を占め、圧倒的な市場リーダーシップを維持しています。これは、大型車両の運用ライフサイクルが長く、残存価値が高く、またこのセグメントにおける新車購入には多額の資本投資が必要であることを反映しています。このセグメントの優位性は、フリートオペレーターが資産活用の最大化を図るため、所有期間を延長することを好むことに起因しています。大型トラックは通常10~15年間稼働させられるのに対し、小型車両は7~10年間が一般的です。軽トラックは、電子商取引の成長、ラストマイル配送の需要、小型で機動性の高い車両を必要とする都市物流用途の拡大により、2030年まで年平均成長率17.80%で急速に拡大しています。中型トラックは安定した中間的な位置を占め、地域配送、自治体サービス、建設支援などの特殊用途に対応しており、その積載能力と機動性の優位性が持続的な需要を生み出しています。

規制前買い現象は特に大型トラックセグメントで顕著であり、EPA 2027規制対応コストにより新車価格が25,000米ドル上昇する可能性があるため、フリート事業者が中古市場を通じて規制前在庫を取得する強いインセンティブが生じています。クラス8トラックの生産台数は2024年に予想を上回る308,200台(工場出荷ベース)を記録しました。しかしながら小売販売は生産に遅れを取り、過去最高水準の在庫が現在中古市場に流入しています。これはディーラーが運転資金の制約を管理する中で生じた現象です。トラック・アズ・ア・サービス(TaaS)モデルの台頭は、車両タイプの選好を再構築する可能性があります。オペレーターが長期所有の義務を負わずに多様なフリート構成を利用できるようになるため、全車両カテゴリーにおける回転率の加速が予想されます。

推進方式別:内燃機関の頑健性と電気化の波

2024年の中古セミトラック市場において、内燃機関(ICE)車両は87.40%のシェアを占めております。これは、規制や環境圧力が強まる中でも、実績あるディーゼル技術の継続的な重要性を示しております。この優位性は、ディーゼル車両を支える成熟したインフラ、確立された整備ネットワーク、そして多様な稼働サイクルや地域においてICEトラックが提供する運用上の柔軟性を反映したものです。バッテリー式電気トラックは、総所有コストの改善、規制要件、商用運用を支える充電インフラの整備を背景に、2030年まで年平均成長率36.42%で拡大しています。ハイブリッド車は過渡的な位置を占め、燃料効率の利点を提供しつつ、特定の用途において純電気自動車が欠く可能性のある運用上の柔軟性を維持しています。

国際エネルギー機関(IEA)の報告によれば、2024年の世界における中型・大型電気トラックの販売台数は9万台を超え、80%の増加を記録しました。これは主に、中国の車両廃車制度と購入奨励策[3]によって牽引されたものです。バッテリー式電気トラックは、2030年までに中国と欧州においてディーゼル車と同等の総所有コスト(TCO)を達成すると予測されており、フリート電動化に向けた強力な経済的インセンティブが創出されます。これにより、中古電気トラックの在庫が大幅に増加する見込みです。バッテリーのセカンドライフ応用技術や改造プログラムの開発は、電気トラックの経済的寿命を初期運用サイクルを超えて延長し、残存価値向上を支える新たな価値創出の機会をもたらす可能性があります。再生可能天然ガスおよび再生可能ディーゼル燃料は、既存の車両インフラを維持しながら排出量を削減できる橋渡し技術として、注目を集めつつあります。

販売チャネル別:デジタルトランスフォーメーションが流通構造を再構築

フランチャイズディーラーは、確立された顧客関係、資金調達能力、車両ライフサイクル全体を通じた包括的サポートを提供するサービスネットワークを活かし、2024年の中古セミトラック市場シェアの46.20%を維持しています。フランチャイズチャネルの強みは、メンテナンス、部品、保証サポートを含む統合ソリューションを提供できる点にあり、独立系チャネルではこれに匹敵するのが難しい場合があります。オンラインオークションプラットフォームは、価格透明性の向上、地理的範囲の拡大、買い手と売り手の取引コスト削減を推進するデジタルトランスフォーメーションの取り組みにより、2030年まで年平均成長率19.50%で急速に拡大しています。独立系ディーラーは、大規模チャネルでは提供できない専門的な市場セグメントへの対応や個別対応サービスを継続して提供しており、個人事業者や小規模フリートにとっては顧客間取引が依然として重要です。

RB Global による IAA の買収とデジタルマーケットプレイスの機能拡大は、オンラインチャネルの戦略的重要性を示すものであり、同社は 2023 年に、プラットフォーム全体で 130 万人の登録ユーザーを処理し、228,000 件の資産売却から 17 億 3000 万米ドルの収益を生み出しています。三井物産によるテイラー&マーティン・エンタープライズ社の買収は、米国のトラックオークション事業に対する国際的な関心を反映しており、同市場における 1,350 万台のトラックフリートを、付加価値サービスにとって大きなチャンスと認識しています。AI による残存価値分析と予測価格設定アルゴリズムを統合することで、すべての販売チャネルにおいて、より洗練された在庫管理と価格設定戦略が可能になります。GovPlanet などのプラットフォームを通じて、政府余剰品チャネルは、特に従来の商業チャネルでは入手できない特殊車両や機器などの追加在庫を提供しています。

車両年齢別:ほぼ新車の在庫が勢いを増す

4~7 年経過のセグメントは、2024 年の中古セミトラック市場規模の 36.60% を占め、車両がかなりの運用能力を維持しながら、新しい代替品に比べて大幅なコスト削減を実現できるスイートスポットを反映しています。この年齢カテゴリーは、初期減価償却曲線を完了しながら、古い車両に伴う高いメンテナンスコストや信頼性の懸念を回避できるというメリットがあります。0~3年セグメントは2030年まで年平均成長率21.36%で拡大しており、その背景にはOEM生産のボトルネックによる即時の新車代替需要、短期化されるリース契約更新による返却車両の増加、そして新型・高効率車両を優先するフリート最適化戦略が挙げられます。8~15年カテゴリーは価格重視の市場セグメントに対応し続けていますが、15年を超える車両は規制上の制約や運用上の制限が増加しています。

コパート社の2024年第4四半期決算では、マンハイム中古車価値指数が前年比8.6%下落したことが明らかになり、全年齢層の価格に影響を与える中古車市場全体の圧力が高まっていることを示しています。特にフリートおよびレンタルセグメントにおける非保険販売者からの取扱量が20.4%増加したことは、規制変更に先立ちフリート構成を最適化するため、商業オペレーターが車両の入れ替えを加速させていることを示唆しています。ライダー・システムは、不透明な規制環境下における資産価値への業界全体の懸念を反映し、中古車価格変動に伴うリスクを軽減するため、残存価値の見積もりを引き下げました。認定中古車プログラムの台頭により、購入者が中古車投資に対する品質保証と保証保護を求める中、車齢区分内にプレミアム価格帯が形成されています。

最終用途産業別:物流業界の主導が市場動向を牽引

物流・貨物輸送用途は、2024年に中古セミトラック市場シェアの46.80%を占め、2030年まで14.20%の成長を維持する見込みです。これは、貨物市場の周期的な変動にもかかわらず、同セクターが経済活動を支える基盤的役割を担っていることを裏付けています。このセグメントの回復力は、構造的な需要要因に起因しています。具体的には、電子商取引の成長、サプライチェーンの地域化、そして多様な経済状況下における貨物輸送の継続的な必要性が挙げられます。建設用途では、インフラ投資計画や都市開発プロジェクトが、長寿命の特殊車両を必要とするため恩恵を受けています。鉱業・採石業では、過酷な稼働環境と特殊仕様による再販市場の制限から、車両の保有期間が一般的に長く、このセグメント内で独自の価格形成メカニズムが生じています。

トラック業界の2025年における輸送能力の見通しは、過剰供給期を経て安定化を示しており、営業許可件数が3.7%減少したにもかかわらず、自動車運送事業者の登録台数は13%増加しています。これは市場統合が進んでいることを示唆しており、中古車需要のパターンに影響を与える可能性があります。農林業用途では季節的な需要変動と特殊装備要件が存在し、これらの分野に精通したディーラーやオークションプラットフォームにとってニッチ市場の機会を生み出しています。自治体・公益事業用途では、長い更新サイクルと特定の規制要件が車両仕様や再販価値に影響を与えることが多く見られます。トラック・アズ・ア・サービス(TaaS)モデルの台頭は、長期所有の義務なしに多様な車種へのアクセスを提供することで、最終用途産業の嗜好を再構築する可能性があり、あらゆる用途カテゴリーにおける回転率の加速につながる恐れがあります。

地域別分析

北米は2024年、成熟したインフラ、多様な資金調達手段、高いデジタル化導入率に支えられ、中古セミトラック市場収益の34.40%を占めました。カナダ・メキシコ製トラックへの25%輸入関税導入見通しは、国境を越える輸送の45%に影響を与え、国内再販価格を支える可能性があります。

アジア太平洋地域は11.48%のCAGRで成長を牽引しています。中国本土ではCNG・LNG車両を優遇する政策が実施される一方、補助金主導の電気自動車導入が加速しています。インドでは高速道路網の拡充とECブームがディーゼル車・電気トラックの需要を支えています。インドネシアの16トン超市場は全体が10%減少する中、2.5%成長し、インフラ関連の大口輸送需要を浮き彫りにしました。

欧州はパンデミック期の高水準バックログ解消後、正常化傾向にあります。TRATONグループの納車台数は減速しましたが、欧州投資銀行によるAyvens社へのグリーンローンは19,000台の電気バンを資金調達し、これらが将来の中古セミトラック市場在庫を形成します。ブラジルが南米需要を支える一方、その他の地域では依然として状況が分かれています。中東・アフリカでは輸出規制と通貨変動が活動を抑制しています。しかしながら、トラックネット社のペルシャ湾-イスラエル物流ルートのような国境を越えた陸上輸送網は輸送時間を短縮し、トラクターの利便性を高めています。

競争環境

中古セミトラック市場は、確立されたオークション会社、フランチャイズディーラー、新興デジタルプラットフォームが複数の流通チャネルと地理的市場で競合する中、適度な分散状態を示しています。伝統的なフランチャイズディーラーは確立された顧客関係と統合されたサービス能力を活用する一方、独立系ディーラーは大規模チャネルでは提供されない専門的な市場セグメントと個別対応サービスに注力しています。

デジタルトランスフォーメーションにより新規参入者が従来保護されていた地域市場や顧客層にアクセス可能となったことで、競争の激化が進んでいます。戦略的統合が競争環境を再構築しており、主要OEMメーカーは技術的移行や規制順守の課題に対応するため提携を形成しています。ダイムラー・トラックとボルボ・グループの合弁事業によるソフトウェア定義車両プラットフォーム「Coretura」(2025年立ち上げ)は、伝統的な競合企業が基盤技術では協業しつつ、他の領域では競争上の差別化を維持する手法を示しています。

AI を活用した残存価値分析、トラック・アズ・ア・サービス・モデル、バッテリー・セカンドライフ・エコシステムの出現は、技術力とデータ分析の専門知識を持つ企業に有利な、新たな競争のダイナミクスを生み出しています。三井物産が、世界最大のトラックフリート市場という戦略的価値を認識し、米国のトラックオークション事業に参入するために Taylor & Martin Enterprises を買収したことからもわかるように、国際的な事業拡大は続いています。

最近の業界動向

- 2025年6月:ダイムラー・トラックとトヨタは、商用車部門の収益性と革新性を高めるため、2026年4月までに、トラック製造子会社である日野自動車と三菱ふそうトラック・バスを新持株会社の下で統合する計画を最終決定しました。

- 2025年6月:ボルボ・グループとダイムラー・トラックは、商用車向けの標準化されたソフトウェアプラットフォームの開発に焦点を当てた合弁会社「Coretura」を立ち上げました。2030年までに、デジタルアプリケーションのワイヤレスアップデートを可能にする製品の開発を目指しています。

- 2024年5月:イヴェコは、中古トラックのブランド名を「OK Trucks」から「Iveco Certified Pre-Owned」に変更しました。刷新されたプログラムは、従来のディーゼル車や天然ガス車に加え、電気自動車も対象としています。これは、1995年にUsed Plusブランドで始まったイタリアのトラックメーカーの中古車事業における最新の進化を意味します。2015年にOK Trucksブランドを導入した後、Ivecoは包括的な10の柱からなる保証を背景に、Certified Pre-Ownedブランドへと移行しました。

中古セミトラック業界レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 コスト効率的な所有と手頃な価格

4.2.2 OEM生産のボトルネックが中古在庫への需要をシフト

4.2.3 電子商取引主導の貨物輸送量の急増

4.2.4 データ駆動型オンラインマーケットプレイスによる価格透明性の向上

4.2.5 バッテリー電気式改造キットによる車両寿命の延長

4.2.6 ライフサイクル延長のためのESG連動型金融インセンティブ

4.3 市場抑制要因

4.3.1 高排出量レガシーエンジンに対する規制障壁の高まり

4.3.2 持続的な品質・信頼性への懸念

4.3.3 認定再生インフラの不足

4.3.4 輸出規制による国境を越えた二次販売の制限

4.4 ポートの5つの力

4.4.1 新規参入の脅威

4.4.2 買い手の交渉力

4.4.3 供給者の交渉力

4.4.4 代替品の脅威

4.4.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 車両タイプ別

5.1.1 軽トラック

5.1.2 中型トラック

5.1.3 大型トラック

5.2 推進方式別

5.2.1 内燃機関(ICE)

5.2.2 バッテリー電気自動車(BEV)

5.2.3 ハイブリッド車(HEV)

5.3 販売チャネル別

5.3.1 フランチャイズ販売店

5.3.2 独立系販売店

5.3.3 顧客間取引(C2C)

5.3.4 オンラインオークションプラットフォーム

5.4 車両年齢別

5.4.1 0~3年

5.4.2 4~7年

5.4.3 8~15年

5.4.4 15年以上

5.5 最終用途産業別

5.5.1 物流・貨物

5.5.2 建設

5.5.3 鉱業・採石

5.5.4 農林業

5.5.5 その他(自治体、公益事業)

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 インドネシア

5.6.4.6 ベトナム

5.6.4.7 フィリピン

5.6.4.8 オーストラリア

5.6.4.9 アジア太平洋その他

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 南アフリカ

5.6.5.4 エジプト

5.6.5.5 トルコ

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Daimler Truck AG

6.4.2 AB Volvo

6.4.3 Paccar Inc

6.4.4 International Motors LLC (Navistar International)

6.4.5 Scania AB

6.4.6 Iveco Group

6.4.7 Ritchie Bros. Auctioneers

6.4.8 Ryder System Inc.

6.4.9 Penske Corporation

6.4.10 BigIron Auctions

7. 市場機会と将来展望

7.1 認証済み低排出ガス改造プログラムへの需要加速

7.2 AI駆動型残存価値分析プラットフォーム

7.3 中小企業向けサブスクリプション型「トラック・アズ・ア・サービス」モデル

7.4 中東・アフリカ地域および南米貿易を促進する越境デジタルエスクローサービス

7.5 電気トラクター向け新興バッテリー二次利用エコシステム

*** 本調査レポートに関するお問い合わせ ***