自動車用V2Xの世界市場(2025-2030):車-車間通信(V2V)、車-インフラ通信(V2I)、車-グリッド通信(V2G)、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

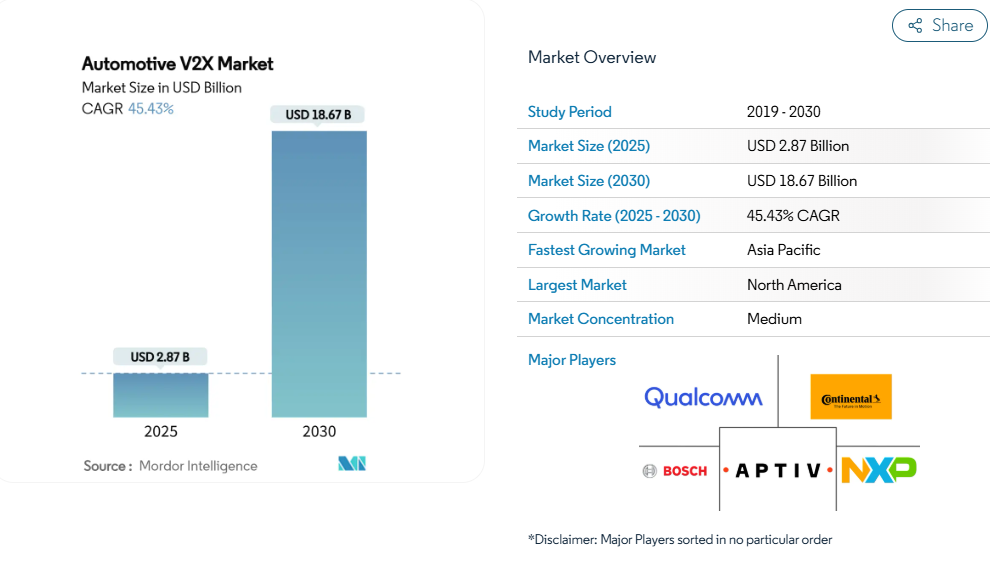

自動車向けV2X市場の規模は、2025年に28億7,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)45.43%で成長し、2030年までに186億7,000万米ドルに達すると見込まれております。5Gの迅速な展開、自動運転車プログラムの加速、そして政府による安全規制の強化が相まって、コネクテッドカーインフラへの投資が急拡大する局面を迎えています。

各国が直面する課題として、2024年に米国で報告された42,514件の道路死亡事故を背景に、車両・インフラ・電力網・脆弱な道路利用者間のリアルタイムデータ交換が不可欠となっています。[1] アジア太平洋地域は成長エンジンへと進化しつつあり、中国におけるV2Xの構築と、2034年までに年間最大規模のV2X搭載車両導入計画がこれを牽引しています。バリューチェーン全体では、チップセットの統合、マルチアクセスエッジコンピューティング、5G NR-V2Xに向けた周波数再割り当てが商用化の準備を加速させていますが、サイバーセキュリティガバナンスのギャップが露呈しており、これが短期的な導入を遅らせる可能性があります。

ー

コネクテッドカーおよび自動運転車の導入が急増

自動運転プログラムは、V2Xによる協調的知覚技術でセンサーの視界範囲の不足を補います。現代自動車グループは、2025年から2028年にかけて米国に210億米ドルの大型投資を行うことを発表しました。[2] 日本の総務省は、新東名高速道路においてレベル4トラックのV2N(車両-ネットワーク間通信)支援を実証し、商用輸送が早期の受益者となることを強調しました。車両群がV2Xによる360度状況認識の実現を証明するにつれ、設備投資は全国的な路側装置グリッドへと移行しています。自律走行車が1台増えるごとにインフラの価値は倍増し、自動車向けV2X市場を推進する自己増幅型の普及サイクルを形成しています。

5G URLLCネットワークの普及

第5世代超高信頼性低遅延通信(5G URLLC)は、衝突回避アルゴリズムが要求する10ミリ秒未満の応答時間を実現します。ゼネラルモーターズとAT&Tは数百万台の米国車両に5Gモジュールを搭載し、V2Xをプレミアムテレマティクス層として位置付けています。北京では7,000基以上の5G-Advanced基地局が車両・道路・クラウド連携を支援し、無線グリッドの密度とサービス品質の相関関係を示しています。通信事業者がLTE-V2Xから5G NR-V2Xへ移行するにつれ、技術は警告の放送から協調操作へと進化し、自動車V2X市場の収益基盤を拡大しています。

政府の安全規制とビジョン・ゼロ目標

拘束力のある規制により、道路安全目標がV2X対応車両への直接的な需要へと転換されています。欧州連合(EU)は2024年7月よりADAS要件の施行を開始し、新車すべてにインテリジェント速度支援、自動ブレーキ、車線維持機能の搭載を義務付けています。これらは低遅延のV2Xデータストリームに依存する機能です。米国では「コネクティビティによる命の救済」計画により、2028年までに連邦高速道路の20%、2031年までに50%でV2X網の整備が求められており、これにより年間1,300人の死亡事故を回避できると予測されています。このような明確な目標設定は、ネットワーク効果の障壁を取り除きます。なぜなら、自動車メーカーは既知の規制対応期限に基づき生産計画を立てられるからです。中国のNCAP(国家新車評価プログラム)では現在、V2X対応準備度を評価対象に含めており、自動車メーカーが最低基準を超えるよう促しています。これらの規制が相まって、自動車V2X市場に予測可能な基盤需要が形成され、サプライヤーは生産規模の拡大や性能向上技術への投資を促進されています。

スマートモビリティエコシステムへのOEM投資

自動車メーカーはハードウェア販売から、V2Xデータを活用したモビリティサブスクリプションへ軸足を移しています。フォルクスワーゲンがヴァレオおよびモービルアイと提携し、協調的知覚機能をMQBプラットフォームに直接組み込んだことは、コネクティビティがオプションではなく標準装備となることを示唆しています。現代自動車のオランダにおけるスマートモビリティ実証実験では、V2Xリンクを介したリアルタイム交通データ配信が実施され、コストと便益を共有することで官民エコシステムがより迅速に拡大することが実証されました。ハーマンなどのサプライヤーは「レディ・アウェア」を導入しました。これはクラウドAPI経由でインフラ警報を提供するSaaSモデルであり、自動車と通信のバリューチェーンの境界をさらに曖昧にしています。

インフラコストの高騰と規格の分断

道路脇ユニットの設置には交差点あたり15,000~30,000米ドルの費用がかかり、縮小する予算を管理する機関にとって負担となっています。ジョージア州の1,700台ネットワークなど初期のDSRC導入事例は、FCCがDSRC帯域を10MHzに縮小しC-V2X用に20MHzを解放したことで、現在アップグレードのジレンマに直面しています。同様の境界線が欧州のC-ITSと中国のC-V2Xプロファイルを分断し、国境を越えた相互運用性を阻害しています。デュアルモード機器は存在しますが、高価であるため、計画担当者は困難な導入順序の決定を迫られ、普遍的な普及が遅れ、自動車向けV2X市場の採用にブレーキがかかっています。

サイバーセキュリティ責任の増大とリコール

国連規制155により、2024年7月以降に欧州で販売される全ての新車には厳格なサイバーセキュリティ監査が義務付けられ、自動車メーカーは車両のライフサイクル全体を通じて脅威を管理する必要があります。2024年には自動車サイバーインシデント関連の業界損失が増加し、V2Xの無線経路が攻撃対象領域をさらに拡大しています。単一の侵害で交差点管理システムが麻痺し、OEMメーカーは数十億規模の協調リコールに直面する可能性があります。LGエレクトロニクスがV2Xモジュールとして初の共通基準評価を取得した事例は、コンプライアンスのコストと複雑さを示しています。無線によるパッチ適用とリアルタイム侵入検知の維持は必須項目となり、中小サプライヤーを自動車V2X市場から退出させる要因となっています。

セグメント分析

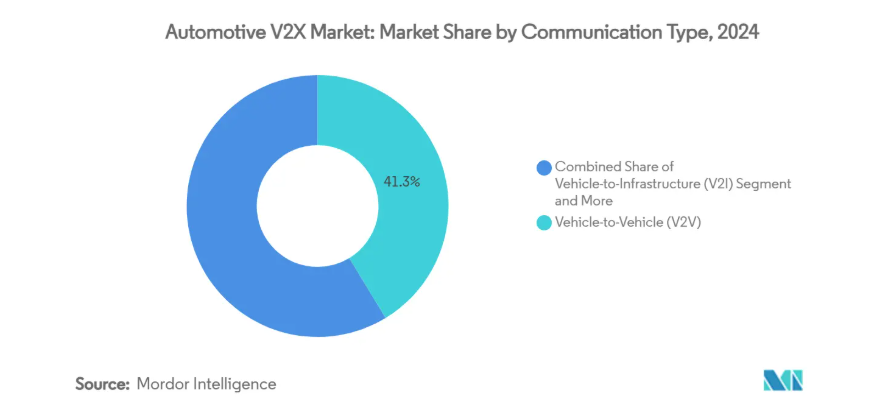

通信タイプ別:エネルギー管理が安全性を上回る

2024年、車両間通信サービスは自動車V2X市場で41.28%のシェアを維持しました。これは衝突回避が規制当局のデフォルト導入優先事項であり続けたためです。成長は現在、Vehicle-to-Grid(V2G)へと移行しつつあります。電力会社が分散型蓄電の収益化を進める中、V2Gは46.13%のCAGRで拡大すると予測されています。V2Gの自動車V2X市場規模は、EV普及率の上昇と需要応答インセンティブを反映し、2025年から2030年にかけて4倍に拡大すると見込まれています。デュアルモード車載充電器はハードウェア交換なしで双方向電力フローを可能にし、普及曲線を平準化します。

発展途上国におけるV2G導入は、電力系統のデジタル化と時間帯別料金制度の改革が鍵となります。インド、ブラジル、南アフリカでの自治体主導のパイロット事業は関心の高さを示す一方、相互運用性のある標準規格の必要性も浮き彫りにしています。プラットフォームベンダーはAPI駆動型マーケットプレイスを構築中で、フリート事業者がピーク時間帯にバッテリー容量をオークションできる仕組みにより、投資回収期間を3年未満に短縮する可能性を秘めています。

車種別:実用化をリードするフリート

乗用車は2024年時点で自動車V2X市場シェアの67.15%を占めております。これは単純な販売台数が商用フリートを圧倒しているためです。しかしながら、商用車は2030年までに45.81%という高いCAGR(年平均成長率)を達成する見込みであり、物流・メンテナンス・運転者安全における定量化可能なコスト削減効果を反映した数値です。ダイムラーのロードマップに基づくソフトウェア定義トラックは、2027年までにレベル4自動運転を目標としており、隊列走行や遠隔診断には信頼性の高いC-V2Xサイドリンク接続が必須となります。ZTOなどの中国宅配大手は既に、人間の介入なしに1,000個の荷物を輸送可能な自律型貨物隊列を運用しており、即時の投資回収効果を実証しています。フリート所有者は、燃料消費量の削減、保険請求の減少、規制順守の強化といった投資回収効果を測定しており、早期機能導入のためにプレミアム価格を支払う傾向にあります。

消費者向け普及も加速中です。OEMメーカーはオプション装備の有料壁を取り除き、代わりにV2Xハードウェアを標準装備として組み込み、生産規模拡大によるコスト分散を図っています。危険警告、駐車料金支払い、双方向充電認証をカバーするサブスクリプションサービスにより、車両はデジタルウォレットへと変貌を遂げています。自動車V2X市場は、フリートが先行してビジネスケースを実証し、乗用車が後から規模を拡大するという二重の普及曲線から恩恵を受けています。チップコストの低下と販売後の無線更新による新機能追加により、商用セグメントと個人セグメントの所有格差は縮小し、全体的な接続性に対する基本水準の期待が高まっています。

接続方式別:セルラーV2Xが従来型DSRCを置き換える

C-V2Xは2024年に自動車V2X市場の68.38%を占め、キャリアグレードの信頼性と既存4G/5Gインフラの再利用により優位性を確立。2030年まで年平均成長率45.57%の堅調な成長が見込まれます。自動車メーカーは、センサー共有のためのサイドリンクスループット向上を約束するRelease 18アップグレードへの技術的道筋を支持しています。キーサイトのEttifosおよびAutotalksシリコンを用いたRelease 16相互運用性実証は、マルチベンダー対応を証明し、サプライチェーンリスクを軽減します。FCCがC-V2Xに20MHzを割り当てた決定により、メーカーは周波数帯の不確実性から解放され、導入スケジュールが加速しました。早期に導入されたDSRCは、米国の一部回廊や欧州のC-ITS試験環境において既存基盤の優位性を保持していますが、二つの並行エコシステムを維持するコストが、デュアルモード製品への収束を促進しています。

2025年以降、自動車向けV2X市場規模は、アップグレードサイクルがセルラーを優先する傾向から、DSRC関連分野で緩やかに縮小すると予想されます。しかしながら、鉄道踏切警報や鉱山作業といったニッチなユースケースでは、通信事業者のネットワークに依存せず確定的な遅延を実現するIEEE 802.11bdデバイスが、より長期間にわたり運用され続ける可能性があります。両規格に対応するハイブリッドモデムは後方互換性を維持し、公共投資を保護します。長期的な方向性としては、将来の波形に対応可能なソフトウェア設定型無線技術が示されており、さらなる周波数再割当に対する耐性を確保します。

用途別:安全性が主導、エネルギー収益化が加速

安全ソリューションは、衝突警報や緊急ブレーキ機能の義務化を背景に、2024年の自動車V2X市場規模の46.53%を占めました。2029年までに全軽自動車への自動緊急ブレーキ装備を義務付ける米国の要件が、この基盤需要をさらに強化しています。しかしながら、EV充電およびエネルギーサービスは、公益事業者のインセンティブとカーボンニュートラル目標に牽引され、46.12%という最速のCAGR(年平均成長率)を記録すると予測されています。モビリティ管理層はAIルーティングを活用して渋滞を緩和し、通勤時間と排気ガス排出量を削減します。インフォテインメントサービスがこれを補完し、都市全域のWi-Fiオフロードと衛星冗長性を活用する移動式メディアハブとして自動車を変革します。

安全性とエネルギー応用技術の相互作用が、複数の収益源を開拓します。東芝のマルチパワーコンディショナーはV2Xデータを活用し、家庭の負荷をシフトさせることで、従来設計と比較して全体的な効率性を向上させます。自治体は交差点分析を活用し、公共交通機関車両を優先させることで、マイクロモビリティ手段のための路肩スペースを解放します。自動車メーカーにとっては、これらのサービスを統合されたサブスクリプション層にバンドルすることで、顧客生涯価値を高め、自動車V2X市場における潜在的な機会をさらに拡大します。

地域別分析

北米は2024年、自動車V2X市場収益の34.71%を占めました。これは連邦政府の協調投資、成熟した通信基盤、早期の規制明確化が牽引しています。米国運輸省(DOT)による総額6,000万ドルの助成金は、アリゾナ州、テキサス州、ユタ州における道路側設備の設置を加速させ、2028年までに高速道路の20%をカバーする目標を掲げています。FMVSS 150の提案およびカナダとの越境試験は、調和された基準の確立を継続的に推進し、規模の経済を実現しています。メキシコの輸出志向型自動車産業も、国内および米国向けの新モデルにC-V2Xモジュールを組み込み、地域間の技術格差を縮めています。

アジア太平洋地域は2030年までに年平均成長率45.93%と世界最速の伸びが予測されています。中国のインフラ構想は、年間3,000万台のV2X対応車両を高速道路網に接続する省レベルのパイロット事業を支えています。日本はこの勢いを、レベル4貨物輸送回廊向けのV2N支援で補完し、韓国のソフトウェア定義車両プログラムはV2Xコーディングフレームワークの相互運用性を確保しています。これらの取り組みが融合し、世界最大の連続テストベッドを形成、欧州や北米の半導体・システム統合サプライヤーを惹きつけています。その結果、アジア太平洋地域の自動車V2X市場規模は、今世紀末までに北米を上回る見込みです。

欧州では、拘束力のあるADAS義務化と更新された高度道路交通システム指令を背景に着実に進展しています。ドイツのアウトバーン社は主要回廊沿いのC-ITSノード更新に向け自動車メーカーと協業し、オランダでは現代・起亜車両をスマート交通プラットフォームに接続する官民共同パイロット事業を展開中です。サイバーセキュリティは引き続き最優先課題であり、国連規則155号が無線パッチ管理のグローバル基準を設定しています。欧州のベストプラクティスはISO、ETSI、UNECEの作業部会に集約され、グローバルなルールブックを形作り、自動車V2X市場への長期的な信頼を確固たるものにしています。

競争環境

自動車向けV2X市場は依然として中程度の分散状態にあり、半導体大手、ティア1サプライヤー、通信事業者、ニッチソフトウェア企業がシェア争いを展開しています。クアルコムとNXPはチップセット層を支配し、規模の経済とリファレンス設計のノウハウを活用してOEMのソケットを確保しています。コンチネンタル、ボッシュ、ハーマンは、これらのチップセットをセンサーフュージョン、ミドルウェア、サイバーセキュリティを統合したエンドツーエンドのスタックに組み込んでいます。AT&T、チャイナモバイル、ドイツテレコムなどの通信大手は、サービス品質保証を提供するキャリアエッジプラットフォームを供給しています。一方、クラウドハイパースケーラーは、トラフィック管理分析のための低遅延ゾーンを構築しています。

戦略的対応は垂直統合を中心に集約されています。クアルコムによるオートトークス社の買収は、DSRCおよびC-V2XシリコンをSnapdragon Digital Chassisに統合し、無線機能の「クレードルからクラウド」へのハンドオフを保証します。サプライヤー各社はソフトウェア投資を強化。ボッシュによるファイブ・アイの買収は協調的知覚ツールへ機械学習人材をもたらし、純粋なハードウェア領域を超えた展開を実現しています。サイバーレジリエンス管理サービスには未開拓の潜在市場が存在し、アップストリーム・セキュリティなどの企業がクラウドネイティブの脅威検知プラットフォームを構築中です。

標準化の争いは収束しつつあり、IEEE 802.11bdが5G NR-V2Xとの共存が可能な物理層(PHY)アップグレードを採用したことで、デュアルモードデバイスの展開基盤が整いました。この調和は、複数のプロトコルにわたり研究開発費を償却できる大規模メーカーに有利に働き、単一技術専門企業には不利な状況です。一方、欧州委員会が主導するオープンソーススタックへの政策的な流れは、新規デジタル参入企業の参入障壁を低下させ、自動車V2X市場における最終的な統合前にさらなる分断の舞台を整える可能性があります。

最近の業界動向

- 2025年6月:クアルコムはオートトークス社を3億5000万ドルで買収を完了し、V2XチップセットをSnapdragon Digital Chassisに統合し、DSRCとC-V2Xプロトコルの両方をサポートします。

- 2024年4月:現代自動車グループはオランダ政府と提携し、V2Xリンクを介して現代・起亜車両へリアルタイム交通情報を配信するスマートモビリティ・コネクティビティサービスを提供開始。

- 2024年2月:シスコとTELUSは北米で5Gモビリティサービスプラットフォームを立ち上げ、シスコのIoTコントロールセンター上で150万台の車両向けV2Xサービスを自動プロビジョニング可能に。

自動車V2X産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 コネクテッドカーおよび自動運転車の導入急増

4.2.2 5G URLLCネットワークの普及

4.2.3 政府の安全規制およびビジョン・ゼロ目標

4.2.4 スマートモビリティエコシステムへのOEM投資

4.2.5 需要応答収益のためのV2G(車両からグリッドへの電力供給)統合

4.2.6 エッジコンピューティング搭載RSUによるネットワーク総コスト削減

4.3 市場制約要因

4.3.1 高額なインフラコストと規格の断片化

4.3.2 サイバーセキュリティ責任の増大とリコールリスク

4.3.3 6GHz帯以降における周波数共有の不確実性

4.3.4 価格敏感国におけるフリート事業者への投資回収率の低さ

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 5つの競争力分析

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 代替品の脅威

4.7.4 新規参入の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 通信タイプ別

5.1.1 車両-インフラ間通信(V2I)

5.1.2 車両-電力網間通信(V2G)

5.1.3 車両-車両間通信(V2V)

5.1.4 車両-家庭間通信(V2H)

5.1.5 車両-歩行者間通信(V2P)

5.1.6 車両-ネットワーク間通信(V2N)

5.2 車両タイプ別

5.2.1 乗用車

5.2.2 商用車

5.3 接続方式別

5.3.1 セルラー(C-V2X)

5.3.2 専用短距離通信(DSRC)

5.4 用途別

5.4.1 安全性

5.4.2 モビリティ管理

5.4.3 インフォテインメント

5.4.4 EV充電・エネルギー

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 欧州

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 ロシア

5.5.3.5 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 オセアニア

5.5.4.6 アジア太平洋地域のその他の国々

5.5.5 中東およびアフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 トルコ

5.5.5.4 エジプト

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Continental AG

6.4.2 Aptiv PLC

6.4.3 NXP Semiconductors

6.4.4 TomTom International B.V.

6.4.5 Qualcomm Inc.

6.4.6 Robert Bosch GmbH

6.4.7 HARMAN International

6.4.8 Cisco Systems Inc.

6.4.9 Mobileye N.V.

6.4.10 Infineon Technologies AG

6.4.11 Autotalks Ltd.

6.4.12 Cohda Wireless

6.4.13 Savari Inc.

6.4.14 DENSO Corporation

6.4.15 Panasonic Corporation

6.4.16 Huawei Technologies Co. Ltd.

6.4.17 Ericsson AB

6.4.18 Nokia Corporation

6.4.19 Hyundai Mobis

6.4.20 LG Electronics

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***