盗難車両回収の世界市場(2025-2030):乗用車、軽商用車、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

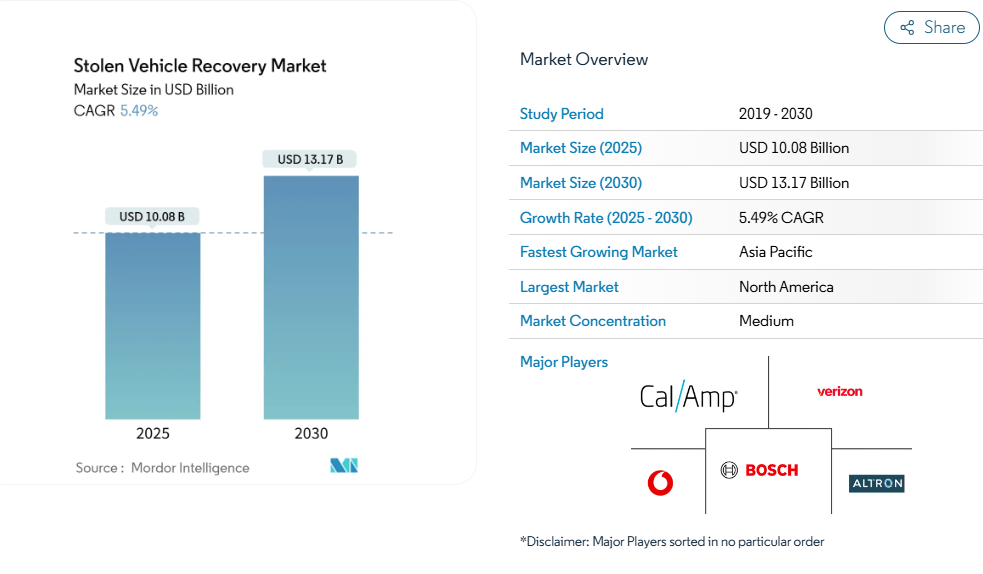

盗難車両回収市場は、2025年に100億8000万米ドルと評価され、2030年までに131億7000万米ドルに達すると予測されており、年平均成長率(CAGR)5.49%で拡大しています。迅速な盗難対応プログラム、より厳格な安全規制、データ駆動型モビリティサービスへの転換が、競争上の優先事項を再定義しています。自動車メーカー、法執行機関、テレマティクスベンダー間の連携により、米国における盗難報告件数は既に年間17%減少しており、協調的な対策が市場に与える影響の大きさを裏付けています。

2024年7月に施行される欧州の一般安全規制II(GSR II)では、すべての新車にテレマティクス機器の搭載が義務付けられ、セキュリティアプリケーション向けの広範な導入基盤が創出されます。低消費電力広域通信技術(LPWAN)によるデバイスコストの削減は、価格に敏感な地域におけるアフターマーケット需要を促進しています。一方、車両識別番号(VIN)を個人情報と定義するプライバシー判決により、プロバイダーは顧客の信頼を維持するためデータ処理手法の再設計を迫られています。

パンデミック後の自動車盗難件数の増加

2023年、米国における自動車盗難件数は100万台を突破し、2008年以来の最高記録となりました。その後、重点的な取締りキャンペーンとメーカーによるソフトウェア修正[1]により、2024年には850,708台まで減少しました。ソーシャルメディアで拡散されたプッシュボタン式イグニッションの脆弱性が、特定のヒュンダイおよびキア車種の弱点を浮き彫りにし、多層的なセキュリティ改修を促しました。オーストラリア・ビクトリア州でも同様の急増が記録され、電子再プログラミング装置によるキー信号模倣が可能となったことで、20年ぶりの盗難件数増加を記録しました。これに対し技術サプライヤーは、GPSビーコンと連動したリアルタイムイモビライザーを統合。特に都市部において顕著な抑止効果を発揮しました。したがって、盗難の周期的な性質は、アフターマーケットキットと工場装着型回収モジュールの両方に、安定した基盤需要をもたらし続けています。

厳格なOEMテレマティクス/eCall義務化

欧州の一般安全規制II(GSR II)は、すべての新型軽自動車にインテリジェント速度支援、緊急ブレーキ、イベントレコーダーを標準装備し、セキュリティベンダーが盗難回収に再利用可能な組み込み接続性を確立しました[2]。ロシアのERA-GLONASSやブラジルのSIMRAVも同様の規制基盤を提供しており、米国では連邦通信委員会(FCC)がV2V通信規則の見直しを進めています。コンチネンタルなどのティア1サプライヤーは、GSR II機能を統合する自動車メーカー向けに、セキュリティ機能(リモートイモビライゼーション、盗難車両追跡、サイバー防御強化)を規制対応支援パッケージとして提供しています[3]。これらの規制は予測可能な導入台数を創出し、任意のアフターマーケット販売よりも長期的なOEM提携を促進します。

保険連動型割引と提携

保険会社はセキュリティ装備車両に対し、保険料割引による優遇を拡大しており、テレマティクス端末は収益分配デバイスへと変貌しつつあります。ミュンヘン再保険の報告によれば、北米では現在、大規模フリートの54%、小規模フリートの37%が動的リスク価格設定のために運転データを送信しています[4]。欧州の保険会社は、2025年施行予定のEUデータ法に基づき、顧客の同意を得てOEMデータフィードにアクセス可能となり、テレマティクスの採用範囲が高級車を超え拡大しています。中国平安保険はFAW紅旗と共同で「インテリジェント・ドライビング・プロテクション」を開始し、盗難防止分析を走行距離連動型保険商品に組み込みました。こうした提携により、セキュリティベンダーは単発のハードウェア利益から継続的なサブスクリプション収入へと転換を図っています。

キーフォブハッキングの急増

査読付き試験によれば、リレー攻撃およびロールバック攻撃により、調査対象車両モデルの約40%でパッシブエントリーシステムが侵害されることが判明しました。自動車メーカーはセンチメートル単位のキー認証を実現する超広帯域チップの統合を開始しましたが、研究者らは依然として「正確な妨害」技術による偽装を実証しています。テスラが先駆けたPIN入力による運転認証などの多要素認証手法は、不正始動率を最大90%削減します。需要は、デジタルおよび機械的侵入を阻止するRFシールド、暗号化キー交換、クラウド認証イモビライザーの複合化へと移行しています。

高コストなデバイスとサブスクリプション

低所得層ユーザーにとって価格は依然として決定的な障壁です。LoRa/NB-IoTタグは大幅に低コストで複数年のバッテリー寿命を実現し、Semtech搭載トラッカーを通じて急速に普及しています。Verizon Connectは月単位契約を導入することで参入障壁を緩和し、ディーラーが長期契約なしでセキュリティをバンドルするのを支援しています[5]。それでも、多くの新興市場の購入者はセキュリティ支出と基本的な移動手段の支出を比較検討するため、全体的な普及は抑制されています。

データプライバシー規制による常時追跡の制約

欧州司法裁判所は、車両識別番号(VIN)が個人と関連付けられる場合、個人データに該当すると判断しました。これにより自動車メーカーは、共有記録の匿名化または暗号化が義務付けられます。EUデータ法はさらに、コネクテッドカーデータに対するユーザーの管理権限を拡大し、明示的な同意がない限り常時追跡を制限する可能性があります。米国連邦取引委員会(FTC)は2024年の和解合意において、顧客の承認なしに詳細な運転データを第三者に転送することをオンスターに禁止しました。プロバイダー各社は現在、盗難対応性能を維持しつつ規制遵守を果たすため、プライバシーバイデザイン(プライバシーを設計段階で組み込む)フレームワーク——ゼロ知識暗号化、所有者専用復号鍵、データ最小化方針——をハードワイヤリングしています。

セグメント分析

車両タイプ別:二輪車が成長加速を牽引

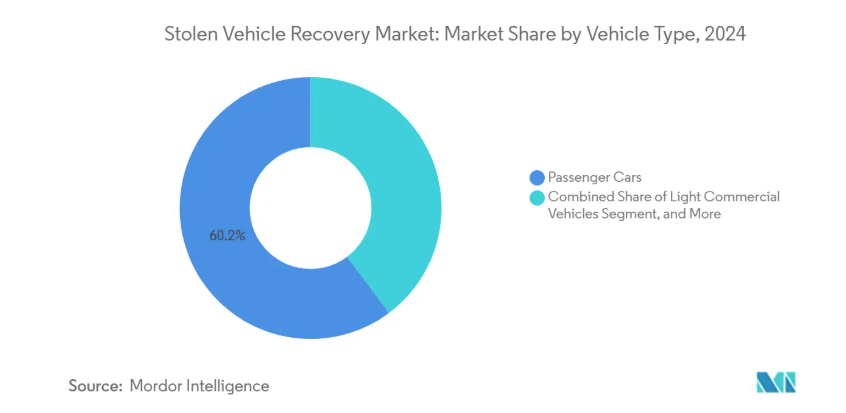

乗用車は2024年の盗難車両回収市場において60.23%のシェアを維持しましたが、オートバイおよびパワースポーツセグメントは2030年まで年平均成長率7.96%で拡大しています。アジア太平洋地域の密集都市ではラストマイル輸送にスクーターが依存しているため、盗難リスクが高まり、システム導入が促進されています。ボッシュ社は電動自転車用バッテリーロック技術を小型エンジン車両へ展開し、不正な移動を検知するとBluetooth認証でパワートレインを無効化する技術を導入しております(bosch.com)。

二輪車には通常、テレマティクス機能が組み込まれていないため、アフターマーケットのGPSビーコンやモーションセンサーがその役割を補完し、従量制アプリサブスクリプションとセットで提供されるケースが多く見られます。部品価格の下落により総所有コストが低下し、中級モデルへの普及が進んでいます。配送サービス向けフリートでは、ダウンタイムを削減する改ざん防止型イモビライザーが好まれ、これにより二輪車セグメントは大型車両クラスと比較して相対的に高い成長率を維持しています。

技術別:LoRa/NB-IoTがGPSの優位性を揺るがす

2024年時点で、盗難車両回収市場規模の62.65%をGPS/GNSSソリューションが占めております。しかしながら、低消費電力のLoRaおよびNB-IoTトラッカーは、コイン型電池で複数年稼働可能かつGNSS信号が届かない屋内でも通信可能な特性から、年平均成長率9.74%でシェアを拡大しております。ハイブリッドデバイスは位置特定にGNSSを、バックホール通信にLoRaを組み合わせることでSIM通信料を削減し、自転車・トレーラー・建設機械向けに魅力的です。

衛星通信は遠隔鉱山車両や海上越境輸送において依然として不可欠であり、イリジウム社の商用IoT加入者数が2024年に8%増加し246万件に達した事実(iridium.com)がこれを裏付けています。セルラー4G/5Gモジュールは、高級乗用車向けに高帯域幅の動画通信や無線ファームウェア更新をサポートします。サプライヤーはLPWAN・セルラー・衛星通信を自動切替するコンボボードの供給を拡大しており、カバレッジ最大化とデータプランの経済性最適化を実現しています。

セキュリティソリューション別:イモビライザーの普及拡大

2024年の盗難車両回収市場において、追跡・回収装置は売上高の47.89%を占めましたが、イモビライザーは年平均成長率8.67%で急成長中です。保険会社は「盗難発生の防止が事後捜索よりも損失削減効果が高い」と主張しており、これを受けて自動車メーカーはエンジン始動許可を暗号化クラウドトークンに紐付けるようになっています。米国における現行規制では、2026年までに飲酒運転検知機能の導入が求められております。同アーキテクチャは盗難発生時の遠隔無効化も可能とし、安全性とセキュリティ要件を効果的に統合しております。

警報システムとスマートキーは、生体認証モジュール(顔認証や指紋リーダー)へと進化し、第二要素認証として機能しております。バッテリー駆動のサイレンと車内モーションセンサーがイモライザーを補完し、音響による抑止効果とリアルタイム侵入警報を提供します。サプライヤーはこれらの部品を単一のテレマティクス基板に統合し、ディーラー技術者の設置効率化を実現しています。

導入形態別:ディーラー設置型ソリューションが加速

2024年の盗難車両回収市場において、工場装着システムの収益シェアは55.78%を占めました。しかしながら、メーカーがセキュリティ専門企業と共同開発するホワイトラベル製品により、ディーラー設置型パッケージは8.51%のCAGRで最も急速に成長しています。ディーラーはOEM認証情報を組み込んだプラグアンドプレイ型ハードウェアを好んで採用し、保証範囲を維持しつつサービス契約のアップセルを可能にしています。ボッシュによるロードサイドプロテクトの買収により、12,000社のレッカー提携先へのアクセスが得られ、ディーラーは設置と併せて迅速な回収支援サービスをパッケージ化できるようになりました。

柔軟な課金体系(月単位プラン、契約途中でのアップグレード、遠隔診断)は、ディーラーが車両販売後も顧客を維持する上で有効であり、電動化による整備間隔の長期化に伴う収益確保の重要な手段となります。独立系アフターマーケットチャネルは、特に南米地域において、中古車への後付け市場で依然として繁栄しています。同地域では並行輸入車にコネクティビティ機能が標準装備されていないケースが多いためです。

エンドユーザー別:レンタル・リースが普及を牽引

2024年時点では個人所有者が盗難車両回収市場の45.31%を占めていましたが、レンタル・リース企業は年平均成長率7.52%で拡大が見込まれます。複数都市にまたがる数千台規模の資産プールでは、不正移動・走行距離超過・改ざん試行を検知する統合ダッシュボードが不可欠です。マーチャント・フリート社とライドセル社の提携により、クラウドコンソールから直接、ロック解除・燃料レベル確認・エンジン停止といったライフサイクル管理コマンドを自動化することが可能となりました。

保険会社や金融会社は、高額車両のフリート保険を引き受ける前に、認証済み追跡装置の搭載をますます要求しており、需要を固定化しています。政府機関は証拠収集用の隠密ビーコンのニッチな購入者であり続け、その要求が堅牢化や暗号化基準に影響を与え、後に民間モデルへ移行しています。

地域別分析

北米は2024年の盗難車両回収市場において36.74%の収益シェアを占め、組み込みテレマティクスの普及と保険会社の割引制度が基盤となっています。米国における盗難件数は前年の100万件超から2024年には850,708件に減少しており、組織的な取り締まりやソフトウェアパッチへの対応が盗難パターンの弾力性を示しています。現代自動車などのOEMが提供する無線ファームウェア修正は、物理的なリコールなしにクラウド接続が大規模な悪用キャンペーンを抑制できることを示しています。カナダとINTERPOLの協力により2,000台以上の盗難SUV・ピックアップトラックが返還された事例は、国境を越えた密輸リスクと国際ローミング接続の必要性を浮き彫りにしました。

欧州は一般安全規制II(GSR II)による規制の確実性の恩恵を受けています。自動車メーカーは現在、イベントデータレコーダーや車線維持支援システムの統合が求められており、これによりセキュリティベンダーは電源、アンテナ、CANバスデータへの即時アクセスが可能となります。ただし欧州のプライバシー規制はコンプライアンス負担を増大させています。ゼロ知識暗号化を早期に採用したセキュリティプロバイダーは、消費者団体がデータ共有条項を厳しく監視するドイツやオランダなどの国々において、マーケティング上の優位性を享受しています。アリアンツの消費者調査によれば、透明性が明確であれば、大半のドライバーは保険料割引と引き換えにデータ提供を受け入れる意向であることが確認されています。

アジア太平洋地域は2030年まで年平均成長率9.21%で拡大しています。中国自動車メーカーは電気自動車に常時接続テレメトリーを標準装備し、盗難防止機能も兼ねた遠隔診断を実現しています。インドの二輪車保有台数は2億2千万台を超え、30米ドル未満の現地向けGPSデバイスが主要都市圏に急速に普及しています。日本のサプライヤーはリレー攻撃に耐性のある超広帯域キーレスエントリーチップセットを開発し、グローバルな設計テンプレートの基盤を築いています。韓国の通信事業者は車載インフォテインメント向け5Gデータプランをバンドル販売し、盗難警報機能を追加することでARPU向上を図っています。インターポールが西アフリカで実施した2024年の作戦では、アジア太平洋地域の港湾から盗まれた多数の車両が発見され、大陸横断的な資産回収にはグローバルな衛星バックアップの必要性が改めて強調されました。

競争環境

競争は中程度であり、プラットフォーム規模とサイバーセキュリティの深さが主要な差別化要因として浮上しています。パワーフリートによるフリートコンプリートの2億米ドル買収により、260万の加入者基盤が形成され、AI映像解析のクロスセルが可能となり、4億米ドルを超える収益が見込まれています。Platform Science社はTrimble社のテレマティクス資産買収に合意し、ナビゲーション・コンプライアンス・セキュリティを単一プラットフォームに統合。複数ベンダーを管理する長距離輸送フリートにとって魅力的な提案です。

財務的圧迫により小規模GPSボックスメーカーが撤退を余儀なくされています。CalAmp社は主要債権者への株式譲渡により連邦破産法第11章を脱却し、日常業務を継続。この再編は、サブスクリプション収入の基盤なしでは純粋なハードウェア事業の利益率が不十分であることを示唆しています。アップストリーム・セキュリティなどのサイバーセキュリティ専門企業は、数百万台の接続車両における異常監視のため、1億ドル規模の資金調達ラウンドを実施し、従来のSVR機能に不可欠な補助ツールとしての地位を確立しました。

ボッシュはセキュリティ・通信部門を約7億3500万ドルで売却する一方、サービス提供範囲を強化するためロードサイド・プロテクトを買収し、モビリティ中心のサービス提供への注力を改めて示しました。ベライゾン・コネクトは、ほぼ360度対応のダッシュカメラと簡素化された運転者車両点検報告書で製品群を拡充し、北米のフリートにおける定着度を高めました。保険会社、自動車メーカー、通信事業者が融合する中、安全対策、コンプライアンス、盗難対応機能を統合したソリューションを提供するベンダーが、ニッチな機器供給業者を凌駕する見込みです。

最近の業界動向

- 2025年3月:平安財産保険とFAW紅旗が、コネクテッドEV向け「紅旗インテリジェント運転保護サービス」を開始。

- 2025年2月:ボッシュがロードサイドプロテクトを買収。米国・カナダで12,000社のレッカー提携先を追加し、AIを活用した故障対応を加速。

- 2024年9月:セムテックとトラックスメイトが提携し、AI搭載ハイブリッドLoRa資産トラッカーを提供開始。

盗難車両回収業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 パンデミック後の車両盗難発生率の急増

4.2.2 OEMテレマティクス/eCallの厳格な義務化

4.2.3 保険連動型割引・提携の拡大

4.2.4 キーフォブハッキング急増による多層的盗難車回収需要(報告不足)

4.2.5 サブスクリプション・カーシェアリング車両におけるリアルタイム資産回収の必要性(報告不足)

4.2.6 低コストLoRa/NB-IoTタグによるアフターマーケットでの大規模導入(報告不足)

4.3 市場の制約要因

4.3.1 高額なデバイス及びサブスクリプション費用

4.3.2 信号妨害/デバイス改ざんのリスク

4.3.3 継続的追跡を制限するデータプライバシー規制(過小報告)

4.3.4 OEM組み込み型トラッカーによるプレミアムセグメントの飽和(過小報告)

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 車両タイプ別

5.1.1 乗用車

5.1.2 軽商用車(LCV)

5.1.3 中型・大型商用車(MHCV)

5.1.4 二輪車・パワースポーツ

5.2 技術別

5.2.1 GPS / GNSS

5.2.2 セルラー(LTE/5G)

5.2.3 RF(VHF/UHF)

5.2.4 LoRa / NB-IoT

5.2.5 Bluetooth / BLE

5.2.6 RFIDタグ

5.2.7 超音波

5.2.8 衛星ベース

5.3 セキュリティソリューション別

5.3.1 追跡・回収装置

5.3.2 イモビライザー

5.3.3 警報システム

5.3.4 中央ロックおよびスマートキー

5.3.5 侵入検知センサー

5.3.6 バッテリー駆動サイレン

5.4 導入形態別

5.4.1 OEM組み込み型

5.4.2 ディーラー設置型

5.4.3 アフターマーケット独立型

5.5 エンドユーザー別

5.5.1 個人車両所有者

5.5.2 フリート事業者および物流

5.5.3 レンタルおよびリース会社

5.5.4 保険・金融プロバイダー

5.5.5 法執行機関/政府

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 欧州

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 オーストラリアおよびニュージーランド

5.6.4.6 アジア太平洋地域その他

5.6.5 中東およびアフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 南アフリカ

5.6.5.4 エジプト

5.6.5.5 中東およびアフリカ地域その他

6. 競争環境

6.1 市場集中度分析

6.2 戦略的動向(M&A、合弁事業、資金調達)

6.3 市場シェア分析(2024年)

6.4 企業プロファイル {グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む}

6.4.1 CalAmp (LoJack)

6.4.2 Vodafone Automotive S.p.A.

6.4.3 Robert Bosch GmbH

6.4.4 Verizon Communications Inc.

6.4.5 Altron Ltd (Netstar)

6.4.6 Geotab Inc.

6.4.7 Ituran Location & Control

6.4.8 Mix Telematics

6.4.9 Spireon Inc.

6.4.10 RecovR (Kudelski Group)

6.4.11 Teltonika Telematics

6.4.12 Trimble Inc.

6.4.13 TomTom Telematics

6.4.14 Fleet Complete

6.4.15 Quartix Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***