機関車の世界市場(2025-2030):ディーゼル車、電気車、ハイブリッド車

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

機関車市場の規模は、2025年に66億3,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.01%で推移し、2030年までに80億7,000万米ドルに達すると見込まれております。政府によるインフラ投資の拡大、鉄道電化計画の拡充、貨物および旅客輸送量の増加が、この着実な成長を支えております。

ディーゼル機関車が依然として世界の車両の大半を占めておりますが、排出ガスの削減とライフサイクルエネルギーコストの低減を図る事業者により、主要な調達案件ではハイブリッド、バッテリー電気、デュアルモードの選択肢が検討されるようになっております。牽引電子機器やモジュール式バッテリーシステムの技術革新により投資回収期間が短縮される一方、カーボン関連融資チャネルの拡大により資金調達の選択肢が広がっております。

世界的な貨物・旅客鉄道輸送量の増加

貨物鉄道は、荷主がサプライチェーンを内陸回廊へ再調整する中でシェアを拡大し続けており、燃料価格の上昇に伴い、長距離トラック輸送に対する鉄道のコスト優位性がさらに広がっております。鉄道は2023年に重要な節目を迎え、旅客キロ(pkm)が4,290億を記録しました。これは2022年の3,860億から顕著な増加であり、11.2%の上昇を示しています。この数値は、データ収集が開始された2004年以降で最高値となります[1]。このため、事業者では貨物輸送と旅客輸送の切り替えが可能な多目的車両を調達し、標準化と車両編成の柔軟性を支援しています。電気駆動は、輸送量が集中する路線においてディーゼルと比較してエネルギーコストを50%以上削減し、モーダルシフトを強化しています。

政府主導の鉄道電化・インフラ投資

過去最高水準の公的予算が調達サイクルを変革しています。米国は鉄道改良に660億米ドルを計上し、英国は北ウェールズ本線に10億ポンドを拠出しました。エジプトがシーメンス社と締結した2,000kmの高速鉄道建設契約(230億米ドル)は、新興経済国の急速な近代化を象徴しています。これらのプロジェクトでは新型の電気機関車またはデュアルモード機関車が必要となり、老朽化したディーゼル車両の退役を促します。事業者側は、電力網のカバー範囲が不十分な地域に対応するため、始発区間・終着区間用の車載バッテリー付き機関車を発注しています。各国プログラムのタイミングが一致したことで世界的な需要が増幅され、迅速な供給拡大が可能なメーカーに有利な状況となっています。

高効率牽引電子機器(IGBT、SiC)の進歩

SiCデバイスは、スイッチング損失の低減と優れた耐熱性により、高出力コンバータにおいて従来のIGBTスタックに取って代わりつつあります。三菱電機社の3.3kVモジュールは総損失を15%削減し、冷却パッケージの小型化と電力密度の向上を実現しています。セミクロン・ダンフォスは補助システム向けに最適化されたハイブリッドSiCインバーターを発売し、コストと効率のバランスを実現しました。欧州の研究コンソーシアムは、フルSiC駆動システムにより2026年までに牽引エネルギーを20%削減することを目標としています。自動車生産が拡大する中、SiCウエハーの生産量増加と鉄道用途の拡大により、価格低下と供給安定性の向上が見込まれます。事業者様はメンテナンス間隔の延長と信頼性向上を重視しており、これにより車両稼働率の向上とライフサイクルコストの削減が実現します。

モジュラー式バッテリー電気・デュアルモード改造ソリューション

ワブテック社のFLXdriveアーキテクチャ(1.5~8.5MWh対応)は、モジュラー式バッテリーが重量貨物輸送にも適用可能であることを実証しております。カナダ国鉄の3,200馬力ハイブリッド試験車両は、ディーゼル使用量を最大50%削減することを目指しております。カリフォルニア州の規制により、2030年までに23年を超える機関車の段階的廃止が義務付けられ、バッテリー改造のさらなる推進要因となっております[2]。シーメンス社のベクトロンパックは充電式モジュールを統合し、架線のない最終区間運転を可能にすることで路線網を拡大します。改造モデルにより、事業者は既存のフレームや牽引装置を再利用でき、資本支出を一括更新ではなく段階的なアップグレードに転換することが可能となります。

初期調達費とライフサイクルサービスコストの高騰

高密度バッテリー、SiCコンバーター、先進デジタル制御の採用により、新規車両の単価は上昇傾向にあります。インドの高速列車セットは、2018年から2023年にかけて1編成あたり38億9000万ルピーから46億ルピーへと価格が上昇しました。[3] 長期サービス契約は、特に予算上限のある公的資金運営事業者にとってキャッシュフローの負担を増大させます。グリーンボンドやESG連動型融資が価格高騰の緩和に寄与する一方、多くの車両群は依然として段階的更新やリースによる資本リスク管理に依存しています。これに対しメーカーは、ハードウェア・ソフトウェア・保守を包括料金化した「サービスとしての機関車」モデルで対応し、ライフサイクル責任の一部をサプライヤーへ移行させています。

重量貨物輸送向け高出力バッテリーの供給網が限定的

北米のセル生産量は2035年までに28倍に増加すると予測されていますが、エネルギー容量よりも出力密度を優先する鉄道専用フォーマットではギガワット時単位の供給ギャップが依然として存在します。牽引用冷却プレートおよび管理システムのリードタイムは2021年以降で倍増し、納入遅延を招いています。重量貨物用機関車は5MWhを超えるパックを必要とする場合が多く、このニッチな需要規模では自動車産業のような規模の経済が働かない。アジアのリチウム加工への依存は地政学的リスクをもたらし、OEMメーカーは垂直統合や長期供給契約を模索している。機関車メーカーと電池専門企業の合弁事業は、確実な供給枠を確保するために不可欠になりつつある。

セグメント分析

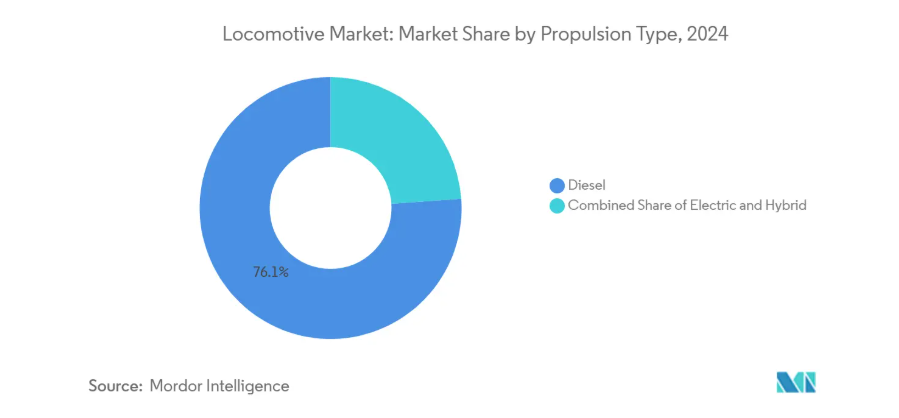

推進方式別:ディーゼル優位性に電気化が挑む

2024年時点でディーゼル式プラットフォームは機関車市場シェアの76.13%を占めました。このディーゼル車両群が存続する背景には、世界路線総延長の過半数を占める非電化路線での稼働が可能である点が挙げられます。しかしながら、バッテリー式電気機関車は年平均成長率4.61%で拡大しており、カリフォルニア州や欧州連合における排出規制強化の恩恵を受けています。信頼性を重視する事業者は、オーストラリアや北米における重量貨物輸送用にディーゼルを継続採用していますが、デュアルモード機関車やバッテリー式補助機関車は現在、あらゆる大型受注案件に採用されています。架線式電気機関車も進展しており、インドはシエメンズ・モビリティ社に9,000馬力の機関車1,200両を発注し、ダブルスタックコンテナ輸送ルートの最適化を図っています。デュアルエンジンハイブリッドは両者のギャップを埋める存在であり、都市部ではクリーンな牽引力を活用しつつ、開けた区間では内燃機関に依存することが可能となります。

ゼロエミッション規制によりコスト差は急速に縮小しています。カリフォルニア州が商用化準備を承認したことで、鉄道各社は資産戦略の見直しを迫られています。単一ソリューションを求める貨物輸送回廊では、全面電化が実現するまで、勾配区間ではバッテリー電気式、平坦区間ではディーゼル式を組み合わせた混合編成が導入される見込みです。この多角的な移行は、機関車市場の流動的な性質を浮き彫りにしています。

技術別:IGBTの優位性にSiC技術が挑戦

IGBTコンバータは、実績ある信頼性と規模の経済性により、2024年時点で機関車市場シェアの64.22%を占める最大シェアを維持しています。三菱電機の耐湿性パッケージングなど継続的な改良により、過酷な鉄道環境下での競争力を維持しています。GTOサイリスタは旧式の重量貨物車両に依然採用され、MOSFETはニッチな補助負荷用途に用いられています。しかしながら、鉄道業界がより高い効率性を追求する中、新興のSiCデバイスは年間4.75%の成長率を示しております。

SiCベースのシステムは変圧器の巻線を2つ削減し、漏れインダクタンスを75%削減しました。重量は5%増加したものの、SiC MOSFETは変圧器損失を顕著な20%削減する成果を上げております。セミクロン・ダンフォスのハイブリッドモジュールは段階的導入を可能とし、高温ステージではSiCに切り替えつつ、その他の低コストシリコン部品は維持できます。製造歩留まりが向上するにつれ、純粋なSiCスタックは特に電力密度と冷却スペースが制約となる高速旅客列車向けに、より多くの入札を獲得する見込みです。

部品別:バッテリーパック急増の中、牽引モーターが主導

2024年、牽引モーターは推進システムにおける不可欠な役割から、機関車市場規模の42.32%を占めました。交流同期プラットフォームは直流ユニットに徐々に取って代わり、トルク制御性の向上とメンテナンス需要の低減を実現しています。日立製作所の銅ダイカストローターはモーター重量を15kg削減し、継続的な漸進的改善を示しています。インバーターと整流器は、エンジン・バッテリー・系統接続間の電力フローを調整する上で依然として重要です。

しかしながら、バッテリーパックは年平均成長率4.38%という目覚ましい成長を遂げています。ワブテック社のFLXdriveは、路線のエネルギー需要に合わせて容量を調整可能なモジュラー式積層構造を実現しています。水素プロトタイプ向け燃料電池スタックは、架線設置が困難な砂漠や山岳地帯の路線において、特に注目すべき新たなコンポーネントラインを形成しています。車両群がハイブリッド化を進める中、サプライヤーは牽引モーター、インバーター、冷却システム、蓄電装置を単一筐体に統合したパッケージ技術を習得する必要があり、競争は単一部品から駆動系ソリューション全体へと移行しています。

機関車タイプ別:貨物輸送の優位性と高速化需要の成長

2024年、貨物輸送は堅調な国際貿易ルートと鉱業向け重量物輸送により、機関車市場シェアの66.31%を占めました。ワブテック社のTier 4 Evolutionユニットは、厳しい排出ガス規制を遵守しつつ牽引力を最適化するメーカーの取り組みを示しています。旅客用モデルは急加速性能と衝突安全性を優先し、密集した通勤路線に対応します。操車場用機関車は規模こそ小さいものの安定したニッチ市場を形成し、ヤード物流に特化しています。

高速旅客機関車は2030年まで年平均成長率5.33%で顕著な伸びを示しています。韓国のKTX-チョンリョンは時速320kmで業界基準を確立しています。インドでは86億7000万ルピーのパイロット発注により、時速250kmの国産設計を推進中です。多くのメーカーが現在、ギア比とソフトウェアの交換により貨物・旅客両用が可能なユニバーサルプラットフォームを提供しており、これは運行事業者の資産汎用性へのニーズを反映しています。

出力別分類:高出力拡大の中での中出力クラスの主導的地位

2024年時点で2,000~4,000kWクラスの機関車が市場規模の46.57%を占め、多様な輸送任務に適応しています。軌道インフラや整備工場に過度な負荷をかけず、牽引力とエネルギー消費のバランスを保つことが可能です。2,000kW未満の機関車は、機動性が力強さより重視される入換作業や地域旅客輸送で依然として人気があります。

4,000kW超のセグメントは、鉄道会社が編成を統合する中で4.12%と最も急速に成長しています。CRRCの10,000kW級HXシリーズは5,000トンの積載物を牽引し、列車当たりの機関車数を削減します。インド鉄道の9,000馬力貨物用電気機関車は、ダブルスタックコンテナを時速120kmで運行することを目指しており、新たな線路を敷設することなく路線容量を向上させます。高出力ユニットは、運用効率とトンキロ当たり排出量の低減の両方を支援し、ESG目標に沿ったものです。

地域別分析

アジア太平洋地域は2024年に最大の地域別収益を生み出し、機関車市場の42.17%を占めました。中国のCRRCが高速鉄道輸出の大半を牽引する一方、インドはシーメンス・モビリティに対し貨物用電気機関車1,200両という世界最大の単一機関車発注を行いました。日本は新幹線技術の改良を継続し、韓国が新たに導入したKTX-チョンリョンは分散型動力システムにおける地域的リーダーシップを強調しています。オーストラリアの鉄鉱石輸送路線ではワブテック社のバッテリー式電気機関車FLXdriveが試験導入され、鉱業が需要形成に果たす役割が浮き彫りとなりました。公共資金、加速する都市化、国内製造政策が相まって、アジア太平洋地域の2030年までの年平均成長率(CAGR)4.45%を支えています。

北米では成熟しつつも変革期の機関車市場が展開されています。クラスI鉄道会社による列車編成の長さと積載量の拡大が、高出力ユニットの需要を促進しています。カリフォルニア州の規制により2030年以降、23年経過した機関車の使用が禁止されることから、バッテリー式または水素式プラットフォームへの加速的な更新波が生まれています。660億米ドル規模の連邦インフラ計画は旅客路線と貨物輸送のボトルネック解消を同時に推進し、この10年間を通じて調達量を維持します。

欧州では持続可能な鉄道への長年の取り組みが継続しております。旅客輸送量は2023年に過去最高の4,290億旅客キロメートルに達し、アルストムの「アベリア・ホライズン」など新型高速列車の受注を支えました。貨物輸送は競争圧力に直面するものの、脱炭素化規制目標が近代的機関車への投資を保護しております。ドイツは製造・運営の中核的地位を維持し、英国では北ウェールズなどの幹線路線で電化が拡大しております。

競争環境

機関車市場は中程度の集中度を示しています。CRRC、アルストム、シーメンス、ワブテックは、幅広い製品ポートフォリオと複数大陸にまたがる生産ネットワークにより、合わせて大きなシェアを掌握しています。CRRC単独で世界の高速鉄道車両製造の5分の2以上を占めており、規模の優位性と政府支援の効果が明らかです。アルストムとシーメンスは、信号システムや車両一式における技術的深みを活かし、ターンキープロジェクトと併せて機関車をクロスセルしています。

競争は価格競争ではなく脱炭素化技術を中心に激化しています。メーカー各社は、厳しい排出規制を満たしつつライフサイクルコストを低減するバッテリー電気式、水素燃料電池、SiC(炭化ケイ素)ベースのシステムの商用化を急ピッチで進めています。戦略的提携も増加傾向にあります。現代ロテムのロサンゼルス都市圏鉄道向け6億6400万ドル契約は、現地組立による「バイ・アメリカ」規制対応を実現し、次世代駆動システムの技術提携では研究開発リスクを共有しています。

新規参入企業はニッチ市場を開拓しています。鉱山用機関車、モジュール式改造、水素燃料電池スタックを専門とする企業が、総合サービスを提供する既存企業と直接競合せずに市場に参入しています。自動車向けバッテリーやパワーエレクトロニクスサプライヤーも鉄道分野に目を向けており、従来のサプライチェーンを破壊する可能性のある規模の経済性をもたらしています。機関車サービス(Locomotive-as-a-Service)などのサービス中心モデルは、収益を販売台数ではなく車両稼働率に連動させることで、競争上の価値提案をさらに再構築しています。

最近の業界動向

- 2025年5月:キンキシャリオ・インターナショナル(KILLC)は、ロサンゼルス都市交通局(LAメトロ)向けの新規車両182両の最終組立を現代ロテムUSAと契約し、さらに50両のオプション権を獲得しました。

- 2025年5月:シーメンス・インディアは、ナシク、オーランガバード、ムンバイの各施設で主要部品を製造した、インド初の9000馬力電気機関車を発表しました。

- 2025年4月:アルストムは、フランス国内の生産拠点における生産能力拡大に向け、1億5000万ユーロを超える投資計画を発表いたしました。この動きは、フランスおよび世界の鉄道市場における需要急増に対応するものであり、特に超高速列車に重点を置いております。

機関車産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 世界的な貨物・旅客鉄道輸送量の増加

4.2.2 政府主導の鉄道電化及びインフラ投資

4.2.3 高効率牽引電子機器(IGBT、SiC)の技術進歩

4.2.4 モジュール式バッテリー電気式及びデュアルモード改造ソリューション

4.2.5 カーボンクレジット及びESGファイナンスによる低排出車両群のコスト削減

4.2.6 予知保全分析による車両稼働率の向上

4.3 市場の制約要因

4.3.1 高額な初期調達費及びライフサイクルサービスコスト

4.3.2 排出規制強化によるディーゼル適合コストの増加

4.3.3 重量貨物輸送向け高出力バッテリーの供給網が限定的

4.3.4 主要貨物輸送回廊における送電容量のボトルネック

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者/消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 推進方式別

5.1.1 ディーゼル

5.1.2 電気(架線式)

5.1.3 ハイブリッド

5.2 技術別

5.2.1 IGBTモジュール

5.2.2 GTOサイリスタ

5.2.3 SiCモジュール

5.2.4 MOSFETモジュール

5.3 構成部品別

5.3.1 牽引モーター

5.3.2 インバーター

5.3.3 整流器

5.3.4 交流発電機

5.3.5 変圧器

5.3.6 バッテリーパック

5.3.7 燃料電池スタック

5.4 機関車タイプ別

5.4.1 貨物

5.4.2 旅客

5.4.3 操車/スイッチャー

5.4.4 高速

5.5 出力定格別(kW)

5.5.1 2,000 kW未満

5.5.2 2,000~4,000 kW

5.5.3 4,000 kW以上

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 ロシア

5.6.3.6 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 オーストラリア

5.6.4.6 アジア太平洋地域その他

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 エジプト

5.6.5.4 トルコ

5.6.5.5 南アフリカ

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 CRRC Corporation Limited

6.4.2 Alstom SA

6.4.3 Siemens AG

6.4.4 Wabtec Corporation

6.4.5 Hyundai Rotem

6.4.6 Kawasaki Heavy Industries Ltd.

6.4.7 Stadler Rail AG

6.4.8 Hitachi Rail Ltd.

6.4.9 Progress Rail (Caterpillar Inc.)

6.4.10 CJSC Transmashholding

6.4.11 Toshiba Corporation

6.4.12 CAF S.A.

6.4.13 Vossloh Locomotives

6.4.14 PKP Pesa

6.4.15 Bombardier Transportation (Alstom)

6.4.16 Mitsubishi Heavy Industries Ltd.

6.4.17 Bharat Heavy Electricals Ltd.

6.4.18 Nippon Sharyo Ltd.

6.4.19 Sinara Transport Machines (Ural Locomotives)

6.4.20 Titagarh Rail Systems Ltd.

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***