鉄道車輪の世界市場(2025-2030):地下鉄・モノレール、郊外、長距離旅客、貨物

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄道車輪市場の規模は、2025年に46億1,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)4.77%で推移し、2030年までに58億1,000万米ドルに達すると見込まれております。この健全な成長軌道は、高速鉄道、専用貨物輸送回廊、ライフサイクル経済性を向上させるデジタル保守プラットフォームへの継続的な投資を反映したものでございます。

貨物輸送事業者は、より重い軸重規制に対応するため車輪在庫の更新を進めております。一方、都市鉄道事業者は、混雑緩和と排出ガス削減目標を達成する地下鉄延伸路線向けに、軽量で静粛性の高い車輪を指定しております。材料研究は複合材やハイブリッド形式へ移行しつつありますが、コスト効率と世界的な供給網の確立から、圧延炭素鋼は依然として主流です。OEMメーカーが需要の大部分を占め続けていますが、事業者が稼働率と総所有コストを優先する中、サービス志向のリース契約や予知保全契約がより急速に拡大しています。貿易措置や原材料価格の変動に端を発したサプライチェーンの再編は、地域的な鍛造投資や技術提携を促進し、強靭な車輪供給ラインの確保を後押ししています。

高速・超高速鉄道用車輪の需要急増

高速鉄道プロジェクトは、時速300キロでの持続運転における熱応力割れに耐える、より軽量でクリーンな微細構造を車輪設計者に求めています。中国の時速400キロ台車計画では、車輪質量を5分の1削減し、エネルギー使用量を5分の1未満に抑えつつ、車輪とレール間の摩耗を30%低減。これにより、具体的な効率向上が実現されました[1]。ヨーロッパでは2050年までに高速鉄道の輸送シェアを3倍以上に拡大し、10%超とする目標を掲げており、これには波状トレッドとブレーキ熱をより均一に放散する高級鋼材を用いた車輪エンジニアリングが不可欠です[2]. 日本の曲線軌道向け騒音低減車輪研究によれば、騒音レベルが75デシベル以下になると都市部の受容性が向上し、交通機関は高性能製品への移行を促進しています。350km/h運行向けに25トン軸重が標準化される中、微量合金強化を施した鍛造車輪が主流となりつつあります。生産ラインでの連続超音波検査によりリム欠陥を排除し、規制当局の安全性への信頼を強化しています。

アジア・ヨーロッパにおける貨物専用回廊の整備

海上輸送のボトルネック解消に向けた貨物輸送の多様化が内陸鉄道を活性化させております。2024年に運行された19,392本の中国-ヨーロッパ直通貨物列車は、25トン軸重を超える重負荷対応車輪への需要を裏付けております[3]。世界銀行の中央回廊予測によれば、2030年までに貨物量が3倍に増加する可能性があり、再研削前に100万キロメートル以上の走行距離で寸法安定性を維持する車輪が求められます。空洞鍛造車輪を採用し、自重を軽減しながら高い動的荷重に耐えるCRRCの80トン貨車は、エンジニアリングによる回答です。カザフスタンの鉄道計画では、これらの車輪と適合する軸重強化が予算化され、増加するバルク輸出に対応する地域車両群の確保が図られています。ヨーロッパの鉄道貨物回廊ライン・アルペンも同様に740メートルの長編成列車を目標としており、欧米メーカーは国内製鉄所と連携し、より強靭なフランジ材の開発を進めています。

サービスとしての車輪リース&走行距離課金モデル

リースプラットフォームでは、車輪・センサー・メンテナンスをサブスクリプションパッケージに統合し、事業者の資本支出を運営費へ転換しています。GATX社は148,500両の車両群で最大稼働率を維持し、車輪管理の外部委託が稼働率向上に寄与することを実証。プログレス・レール社は地域デポに予備プレス加工済み車輪セットを常備し、リース先への即日交換を実現することでダウンタイムを最小限に抑えています。RFIDタグから得られる分析データにより、キロメートル当たりの摩耗量を算出し、必要な場合にのみ再研磨をトリガーするため、予備部品在庫を5分の1削減できます。Greenbrierのような金融会社は、すべての再研磨イベントを記録するブロックチェーン契約の試験運用を行っており、リース会社向けの監査証跡を強化しています。早期導入企業は、15年間のリース期間でライフサイクルコストを約12%削減したと報告しており、高インフレ環境下での普及促進につながっています。

リアルタイム車輪健康状態センサーのOEM統合

車輪とレール接触点付近に埋め込まれた加速度計が振動特性をクラウドダッシュボードに送信。これにより保守チームは、2mmの深さ閾値を超える前に初期段階のパンクを検知可能となります。実験室研究では、先頭台車センサーが3回転以内に欠陥特性の約80%を捕捉し、列車中央部の位置よりも優れた性能を示しています。シーメンス・モビリティのAirlink MC-IoTは5G経由でセンサーデータをバックホールし、高速路線に適した100ミリ秒の遅延を実現します。隠れマルコフアルゴリズムが深刻度を分類し、FRA定義の限界値に近づく車輪のみに減速指令を優先的に発令します。アムトラック1,200両への後付け導入により、2024年には予定外の車輪交換が四半期で削減され、2年以内の投資回収が実証されました。これらのデジタルツインを活用するサプライヤーは、従来のハードウェア販売に加え、継続的な収益源を創出しています。

冶金用コークス及び合金スクラップ価格の変動

2024年、オーストラリアの供給障害とエネルギー価格急騰が重なり、冶金用コークスのスポット価格が上昇しました。鉄鋼メーカーは鋳造用コークスの配給制を導入し、中小鍛造メーカー向けの車輪発注を遅延させ、納期を16週間に延長する対応を取りました。米国がフェロシリコン輸入品に対し大幅なダンピングマージンを理由に調査を開始したことで、合金供給への信頼が揺らぎ、買い手は複数四半期契約によるヘッジを余儀なくされました。新日本製鉄の2025年度損失(一部はUSスチール買収時の合金コスト高騰が要因)は、利益率が低下すると新規ホイールラインへの設備投資が圧迫される実態を示しています。東南アジアの小規模鋳造所では、自社コークス炉を持たないため、価格変動をカバーするプレミアムをホイール価格に上乗せしており、予算制約のある事業者における短期的な交換サイクルを鈍化させています。

輸入ホイールに対する反ダンピング関税

米国が12~16.5インチ径の中国製車輪に対する関税を継続したことで、買い手はメキシコや国内の生産能力拡大中の工場へ向けられています。インドのティタガル・ラマクリシュナ・コンソーシアムはタミル・ナードゥ州に180億ルピーを投資し、年間22万個の鍛造車輪を生産。インド国内生産ルールにより地下鉄契約から排除された中国輸入品の代替を目指しています。インフラ投資・雇用創出法により、2025年1月以降、国有中国サプライヤーの新規貨物車両供給が禁止されるため、北米のOEMメーカーは現地での鍛造品の二重調達を進めています。欧州鉄道はロシア製車輪関税の失効見直しを導入し、輸入依存のリース企業に不確実性を高めています。これらの政策動向は貿易ルートを再構築する一方、サウジアラビアやエジプトにおけるグリーンフィールド鍛造工場にとって、国内市場と輸出市場の両方を対象とした機会を創出しています。

セグメント分析

列車種類別:貨物輸送の優位性と都市成長の共存

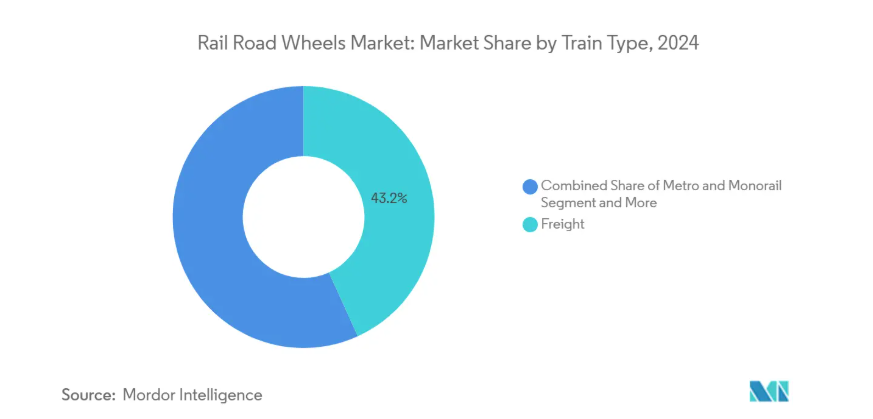

2024年における鉄道車輪市場の43.17%を貨物輸送が占めました。これは大陸横断輸送における25トン軸重に耐える頑丈な車輪の需要を反映しています。貨物車輪の市場規模は、鉱物・穀物輸出の成長に連動し着実に拡大すると予測されます。中国中車(CRRC)の80トン貨車など技術革新は、空心鍛造車輪への転換を浮き彫りにしています。これは自重を削減しつつ疲労寿命を維持するものです。地下鉄・モノレール用車輪は直径こそ小さいものの、急曲線走行と騒音低減を目的に設計されており、インド・インドネシア・エジプトにおける大規模な都市交通計画により年平均成長率4.79%で進展中です。都市間旅客車輪は、緊急制動時の熱亀裂を低減する微細合金リムを規定するフランス・スペインの高速鉄道計画の恩恵を受けています。郊外鉄道は、通勤車両の電化・自動化に伴い、回生制動に対応した高耐久車輪への更新需要が生まれ、緩やかな成長を続けるニッチ市場です。

貨物事業者では、線路沿いの音響軸受検知装置により車輪点検間隔を延長し、工場入庫回数を削減。これにより地下鉄車輪の再生処理に余剰能力が生まれています。地下鉄事業者は鋼芯に複合減衰層を接着した車輪を要求しており、構造的強度を損なわずに車内騒音を3dB低減します。新規調達契約では車輪セットと車載監視システムをセット化する事例が増加しており、サービス志向への文化変革を反映しています。長距離旅客事業者では、豊富な認証データから従来のスチール構造を依然として好んで採用していますが、モリブデン合金鋼の段階的な導入は再研削サイクルの延長に有望です。これらの動向が相まって、列車種類の需要は多様性を保ち、鉄道車輪市場は単一セグメントの不振の影響を緩和しています。

車輪材質別:炭素鋼の耐久性と複合材の革新性

圧延炭素鋼は2024年時点で鉄道車輪市場規模の56.35%を占め、実証済みの信頼性と初期コストの低さで信頼されています。大規模貨物車両群が互換性を確保する炭素鋼仕様を標準化しているため、近い将来に市場シェアが劇的に変化する可能性は低いでしょう。しかしながら、地下鉄や高速路線における軽量化要請の高まりを受け、複合材およびハイブリッドソリューションは4.83%の年平均成長率(CAGR)を示しています。メーカーは鋼製ハブに炭素繊維強化リングを接着する技術を試験中であり、これにより8%の質量削減と、フルサービスブレーキ後のリム温度20℃低減を達成しています。合金鋼製車輪は、石英質バラストによる摩耗に対抗する高硬度を要する鉱業サービス向けの高付加価値ニッチ市場を占めています。

認証機関は新素材に対し厳格な破壊試験を要求しており、これが商業展開の遅延要因となっています。使用済み時のリサイクル可能性も鋼材選択を後押ししており、そのクローズドループ供給網では車輪質量の95%が回収されます。アルセロール・ミッタルなどの製鋼メーカーは、重量を大幅に増加させずに靭性を向上させるベイナイト鋼種で対応しています。規制当局が複合材の性能基準を明確化するにつれ、ライフサイクルコストが初期費用を正当化する場合、ハイブリッド車輪を含む調達枠組みが拡大する可能性があります。現時点では、炭素鋼は規模の経済と世界的な鍛造ネットワークを享受しており、2030年まで車輪供給の中核であり続けるでしょう。

製造プロセス別:鍛造技術の優位性が市場を牽引

鍛造車輪は2024年に鉄道車輪市場の61.28%を占め、高速・重量貨物輸送サービスにおける優れた機械的特性への需要を背景に、2030年まで年平均成長率4.86%で拡大が見込まれます。鍛造生産に関連する鉄道車輪市場規模は、厳格な欠陥許容値と疲労寿命の延長による脱線リスク低減の恩恵を受けています。インドにおける年間22万ユニットの鍛造設備への投資は、鍛造技術の戦略的重要性が世界的に認識されていることを示しています。圧延製車輪は、成形時の低エネルギー消費性を活かし、コスト重視の貨物・機関車市場で依然として需要があります。鋳造製車輪はシェアこそ小さいものの、低速鉱業作業における複雑な形状の要求を支えています。

プロセス革新としては、内部清浄性を確保する真空脱ガス処理やロボット超音波検査が挙げられます。欧州の鍛造メーカーでは誘導加熱ブランクの試験導入により天然ガス使用量を5分の1削減し、カーボン目標に沿った取り組みを進めています。中空鍛造技術により車輪1本あたり最大12kgの軽量化が可能で、地下鉄用途における非懸架質量低減に有効です。採用企業は圧延車輪と比較した長いメンテナンス間隔を指摘しており、初期費用は高いもののライフサイクルコストの低減につながっています。したがって、鍛造はあらゆる地域において安全性が極めて重要な車両群にとって、依然として最適な選択肢です。

用途別:OEM主導とアフターマーケットの加速が交差する

2024年、鉄道車両メーカーが新規路線向けの納入を拡大したため、OEM契約が鉄道車輪市場規模の55.89%を占めました。車輪サプライヤーは車両設計の初期段階から参画し、プロファイル形状とサスペンションの動的特性を整合させています。しかしながら、世界の車両群の半数が2025年から2030年にかけて最初の重整備サイクルを迎えるため、アフターマーケット需要は年平均成長率4.87%で加速しています。リース会社は、リース期間中の費用を最小限に抑えるため、トレッド硬度を延長した車輪を指定しており、これが材料構成に影響を与えています。車両管理ダッシュボードに情報を提供するセンサー搭載車輪は、人気のある後付け部品であり、分析データへのアクセスが継続的な収益をもたらすサブスクリプション方式で販売されています。

修理工場では摩耗したリムを再構築するためフラッシュバット溶接を採用し、完全交換に比べ材料廃棄を削減しています。北米のクラス1鉄道会社は2024年に複数年供給契約を再交渉し、5日以内の保証納期を含むサービス水準の向上を示しました。アフターマーケットの拡大は、アジアからの輸送遅延を補う地域在庫拠点の設置を促進し、地域雇用を増加させております。OEMとサービス経路は共存しますが、収益の勢いは保守中心のサービスに有利に働いております。

地域別分析

2024年、アジア太平洋地域は鉄道車輪市場シェア36.84%で首位を占め、中国の15万5千キロメートルに及ぶネットワークとインドの機関車更新プログラムが牽引役となっております。中国鉄道車両(CRRC)は、2035年までのカーボンニュートラル達成を掲げた2023年のESG公約により、車輪供給におけるグローバルリーダーシップを強化。環境目標と輸出競争力を両立させています。インドの鍛造車輪工場は自給自足を目指し、輸入依存度を低減するとともにASEAN近隣諸国への輸出可能性を提供。日本は高級鋼材の革新を継続し、韓国国鉄(Korail)はリアルタイム摩耗データを制御センターに提供する国産監視システムを統合しています。これらの取り組みが相まって、持続的な地域需要を支えています。

中東・アフリカ地域は年平均成長率4.91%で最も急速に成長しています。サウジアラビアの450億米ドル規模の鉄道計画(1,300キロの陸上橋梁を含む)では、時速230キロの砂漠走行に対応した車輪と、砂の侵入に耐える耐摩耗性合金が求められています。エジプトでは2030年までに1日200万人の乗客対応を目指す近代化計画が進行中であり、輸入されたGE製機関車と現地組立の旅客車両が採用されるため、鍛造車輪のアフターマーケット需要が高まっています。アフリカ鉄道網の85%を占める南アフリカでは、民間事業者への貨物輸送枠開放に伴い、マンガン鉱石の重量特性に最適化された車輪の新規調達が進んでいます。この地域の成長は、アジアや欧州の鍛造メーカーにとって魅力的な輸出先となっています。

ヨーロッパでは成熟した市場ながら着実に拡大を続けております。アルストム社がフランス国内の生産能力拡大と車輪組立ラインのデジタル化に投資していることは、継続的な設備投資の証左です。計画中の欧州横断高速鉄道網では、低騒音マットと複合材ダンパーの採用が予定されております。フランス政府の後押しを受けたユーロプラズマ社によるバルデュン社の買収は、国内車輪生産の自立性を確保する一方、イタリアの鍛造メーカーはトリノ・リヨン間ベーストンネル向けに供給量を増強中です。中国とヨーロッパ間のブロックトレイン輸送量の増加は、EN 13262規格認証貨車用車輪の需要を喚起し、旅客車両更新サイクルの中でも生産量の安定を支えています。

競争環境

鉄道車輪市場は中程度の集中化が進んでいます。アムステッド・レール社は製鋼所からサービスセンターまでの垂直統合を活用し、世界のOEMおよびアフターマーケット受注を獲得しています。アルセロール・ミッタル社は、自社所有の原料鉱業と先進的な冶金研究開発を組み合わせ、差別化されたベイナイト鋼グレードの提供を実現しています。中国中車(CRRC)は、車軸や軸受とセットにしたホイールセット全体の価格競争力を強みとし、新興市場における中小メーカーを圧迫しています。一方、プライベート・エクイティ支援のステレックス・キャピタルは、マッコンウェイ・アンド・トーリー社およびスタンダード・フォージド・プロダクツ社を買収し、ニッチな鍛造資産への金融的関心を示しています[4]。

技術が新たな戦場となっています。L.B.フォスター社のMk-IV車輪衝撃荷重検出装置は超音波ハブとクラウド解析を組み合わせ、ユニオン・パシフィック鉄道線路での契約を獲得しました。シーメンス・モビリティは5Gエッジノードを統合し、車輪データをRailigentダッシュボードへストリーミングすることで、車両群全体の分析を可能にしています。複合材車輪の新興企業は認証の障壁に直面しつつも、潜在的な二桁の重量削減効果で事業者を惹きつけています。

貿易政策の不透明感から地域密着型投資が促進されています:メキシコの鍛造メーカーは関税保護された米国市場へ拡大し、インドの官民連携企業は地下鉄車輪の入札を追求しています。総合的に見て、競争優位性は製造技術の卓越性、デジタル能力、地政学的機敏性の組み合わせに依存しています。

最近の産業動向

- 2025年6月:インド鉄道はラマクリシュナ・フォーギングス社およびティタガル・レール・システムズ社と提携し、タミル・ナードゥ州に鍛造車輪工場を建設。2026年より年間8万ユニットの生産を目指します。

- 2025年2月:アルストムはドイツ鉄道と6億ユーロの枠組み契約を締結し、2032年までに1,890台のデジタル連動装置を納入します。

- 2024年9月:中国中車(CRRC)はInnoTrans 2024において、水素列車「CINOVA H2」と自律型高速鉄道システム「Autonomous Rail Rapid Transit 2.0」を発表しました。

鉄道車輪産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 高速・超高速鉄道車輪に対する需要の急増

4.2.2 アジアおよびヨーロッパにおける専用貨物回廊の整備

4.2.3 サービスとしての車輪(Wheel-As-A-Service)リースおよび走行距離課金モデル

4.2.4 国内鍛造・熱処理能力に対する政府の奨励策

4.2.5 リアルタイム車輪健全性センサーのOEM統合

4.2.6 認証済み低炭素・再生材含有車輪鋼材への移行

4.3 市場の制約要因

4.3.1 冶金用コークス及び合金スクラップ価格の変動性

4.3.2 輸入ホイールに対するアンチダンピング関税

4.3.3 1,000mm以上の鍛造ブランクに関する脆弱なグローバルサプライチェーン

4.3.4 複合材/ハイブリッドホイール設計の認証遅延

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購入者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

5.1 列車種類別

5.1.1 地下鉄・モノレール

5.1.2 郊外鉄道

5.1.3 長距離旅客

5.1.4 貨物

5.2 車輪材質別

5.2.1 圧延炭素鋼

5.2.2 合金鋼

5.2.3 複合材/ハイブリッド

5.3 製造プロセス別

5.3.1 圧延

5.3.2 鍛造

5.3.3 鋳造

5.4 最終用途別

5.4.1 OEM

5.4.2 アフターマーケット

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 オーストラリア

5.5.4.6 その他のアジア太平洋地域

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 トルコ

5.5.5.4 エジプト

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Amsted Rail

6.4.2 ArcelorMittal

6.4.3 Bharat Forge

6.4.4 Alstom

6.4.5 Bonatrans Group

6.4.6 CAF USA

6.4.7 Comsteel

6.4.8 CRRC Sifang

6.4.9 Kolowag

6.4.10 Lucchini RS

6.4.11 Maanshan Iron & Steel

6.4.12 Nippon Steel & Sumitomo Metal

6.4.13 EVRAZ NTMK

6.4.14 Vyksa Steel Works

6.4.15 Texmaco Rail

6.4.16 Ramkrishna Forgings

6.4.17 Wabtec Corp.

6.4.18 GHH-Valdunes

6.4.19 Sumitomo Metal Industries

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***