自動車用シートの世界市場(2025-2030):合成皮革、布地、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

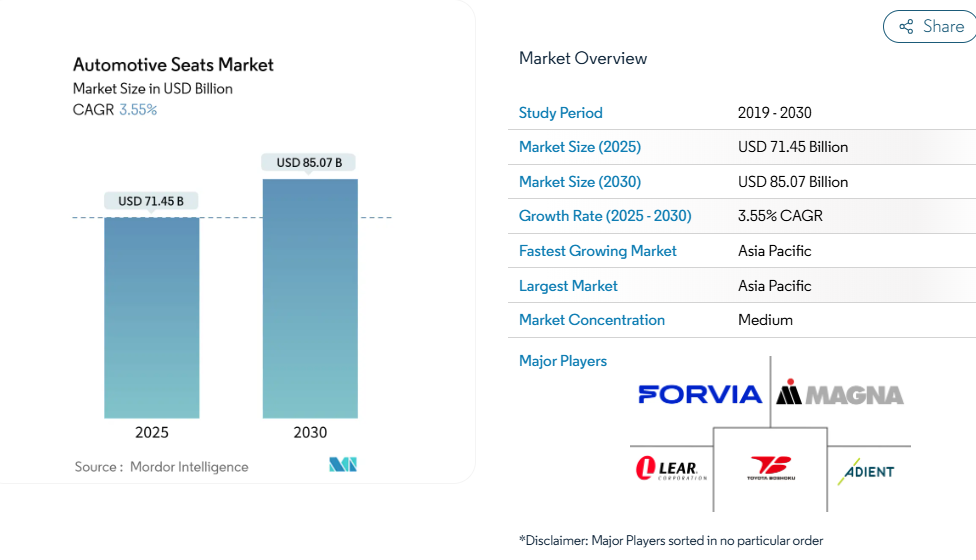

自動車用シート市場規模は2025年に714億5,000万米ドルと評価され、2030年までに850億7,000万米ドルに達すると予測されており、3.55%の安定した年平均成長率(CAGR)を示しています。電動化、自動運転機能、プレミアムな快適性への嗜好の高まりがシートフレーム、クッション、電子の再設計を推進しているため、成長は引き続き堅調です。

自動車メーカーはバッテリー重量を相殺するため軽量構造を継続的に採用する一方、消費者は電動式・通気機能・マッサージ機能を求める傾向にあり、これが平均販売価格を押し上げています。原材料価格の変動や厳格な安全規制がバリューチェーン全体にコスト圧力をもたらすものの、ティア1サプライヤーは車両プログラムとの深い連携により価格決定力を維持しています。アジア太平洋地域は需要量と技術導入において主導的立場にあり、中国・インド・日本の工場が内燃機関車と電気自動車の両プラットフォーム向け生産能力を拡大しています。

世界的な軽自動車生産の増加、特にSUVの台頭

2024年、SUVは世界の自動車販売の54%を占め、車両あたりの座席数が増加したことで、補強されたサイドボルスター、複数列シート構成、高級トリムへの需要が高まりました。アジア太平洋地域のメーカーは、可処分所得の増加と都市化が進むことでSUVの普及率が上昇し、恩恵を受けています。電気SUVがさらなる勢いを増しています。2023年のSUV販売台数の20%が完全電気自動車であり、軽量フレームや統合型熱管理システムの新規受注を喚起し、バッテリー重量の増加を相殺しています。国際エネルギー機関(IEA)の報告によれば、大半のSUVは依然として化石燃料で稼働しており、アクティブ冷却・加熱機能と重量最適化シェルを統合した電動化シート技術には大きな潜在的可能性が残されています[1]。

電動・通気・マッサージ機能付きシートへの消費者需要拡大

かつて高級ブランド限定だったプレミアム機能が、中級セグメントモデルにも普及しつつあります。リア・コーポレーションのComfortMaxプラットフォームは、暖房・通気機能の応答時間を40%短縮し、組み立て工程を半減させることで、OEMメーカーによる大規模導入を可能にしております[2]。通気シートは年平均成長率6.12%と最も成長が著しい技術分野であり、熱的快適性がEVの航続距離維持に寄与するためです。マッサージシステムには生体フィードバック技術が組み込まれ、乗員のストレス軽減を実現。シートをウェルネス拠点へと変革し、ソフトウェアによるアップグレードで継続的な収益源を開拓しています。

自動車メーカー、CO₂削減目標達成に向け軽量シートを推進

サプライヤー各社は炭素繊維強化プラスチック、マグネシウム、天然繊維複合材を採用し、シート質量を20~60%削減。BMWの植物由来ポリマー採用コンセプトスポーツシートは、従来のバケット型設計と比較してカーボンフットプリントを90%削減[3]。1キログラムの軽量化ごとにEVの航続距離が延伸され、排出ガス規制が強化される地域において自動車メーカーが排出量ペナルティを回避する一助となります。

柔軟なキャビンレイアウトを実現する電動化スケートボードプラットフォーム

床下バッテリー設計によりトンネルや排気経路が不要となり、室内空間が解放されます。ヤンフェンのXiM25キャビンでは、この空間を活用するため、回転式ゼログラビティシートと統合型衝突保護機能を組み合わせた設計が採用されています。マグナは2024年末に中国OEM向けに270度回転式フロントシートの量産を開始し、柔軟なシートパッケージの商業化の流れを示しています。

革・発泡材・高機能ポリマーの価格変動

鉄鋼価格は2020年から2021年にかけて2倍以上に上昇し、車両1台当たりの原材料コストは2,200米ドルから4,125米ドルに増加。これによりシートサプライヤーの利益率が圧迫されています。シートクッションの90%以上を占めるポリウレタンフォームは原油価格の変動に連動し、メーカーはプログラム途中でのコスト急騰を転嫁しにくい状況に晒されています。サプライヤーはフォーム使用量を削減するクッション形状の再設計や、再生ポリマーブレンドの採用により対応を進めています。

厳格な安全・認証試験コスト

米国におけるFMVSS 207およびFMVSS 210の改正規則では、追加の動的試験および固定具試験が要求され、8,000米ドル相当の荷重加圧装置などの治具に対する資本支出が増加しています。欧州規制では側面衝突試験およびむち打ち性能試験プロトコルが追加され、試験スケジュールが長期化し、特に新規参入企業にとって認証予算の増加につながっています。

セグメント分析

素材の種類別:合成皮革がコストと美観のバランスを実現

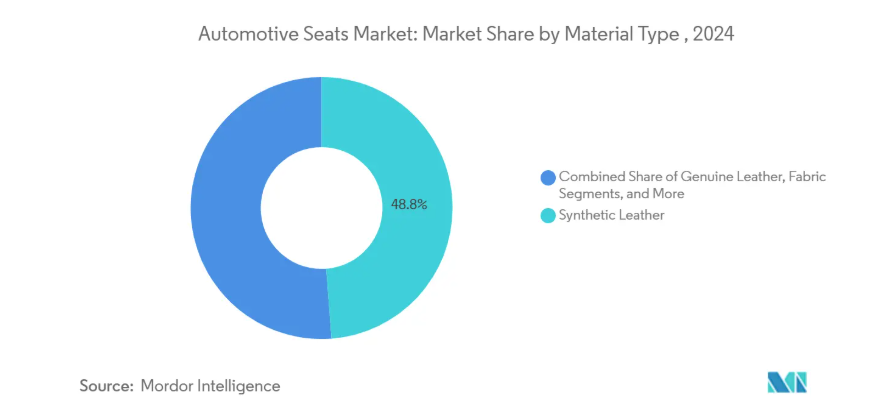

合成皮革は2024年に自動車シート市場シェアの48.75%を占め、5.44%のCAGRで成長が見込まれております。これは手頃な価格と高級感という二重の魅力が評価されている証左です。OEMプログラムでは、均一な風合い、耐汚染性、簡便な清掃性が評価され、フリートサービスにおける保証請求の低減に寄与しております。布地はエントリーモデルで定着を維持する一方、本革は高級車市場で存在感を保つものの、持続可能性への懸念や調達不安定性に直面しています。亜麻や麻などの天然繊維は、OEMメーカーが循環型素材を追求する中でシートバックやクッション補強材に採用されつつありますが、価格プレミアムが依然として大量導入を制限しています。

トヨタのSofTexトリムは製造時のCO₂排出量が本革より85%低減され、同社のフリート平均排出目標達成に貢献しています。コンチネンタルとマグナは混合素材用接着剤を排除しリサイクルを容易にするバイオフォームパッドをプロトタイプ化。こうした開発は、欧州の循環型経済指令に対応するため、車両寿命終了時の簡易分解を目的とした単一素材クッションへの移行を示唆しています。

技術別:標準シートが主流、通気システムが急成長

2024年現在、手動調節式シートは世界シェアの58.25%を占めており、新興市場やベーシックグレードにおけるコスト重視傾向を反映しています。一方、通気式シートは年平均成長率6.12%を記録し、寒冷地・温暖地を問わず、快適性への需要が高まっていることを示しています。ヒーター付きオプションは南米アメリカで定番を維持する一方、パワー調整機構は経済車と高級車の橋渡し役として、複雑なHVAC統合なしにメモリー機能やランバーサポートを提供します。

姿勢やバイタルサインを追跡するスマートシートはプレミアムEVで急速に進化しています。現代トランスィスは低エネルギー炭素繊維ヒーター、動的ボディケアアルゴリズム、傾斜離脱式ウォークイン機能をキアEV9にパッケージ化し、完全ソフトウェア定義の快適性を量産化する道筋を示しました。サプライヤー各社はまた、無線更新対応制御ユニットを組み込み、販売時点を超えて収益を拡大する将来機能の解放を可能にしております。

販売チャネル別:OEM統合が主流だがオンラインアフターマーケットが勢いを増す

シートは安全構造、電子、衝突試験性能との整合が必須であるため、2024年の収益の91.24%をOEM契約が占めました。自動車メーカーは調達決定を早期に確定するため、切り替えコストが高くなり、ティア1サプライヤーのシェアが守られています。大手サプライヤーは、在庫と保証リスクを低減しつつ地域別調達比率規制を満たすため、最終組立工場付近でジャストインタイム生産を実施しています。

しかし、米国における平均車両使用年数が12.6年に達し、オーナーが内装のリフレッシュ、後付けヒーター、カスタムカバーを求める中、アフターマーケット需要は年平均成長率7.85%で増加しています。電子商取引により、販売店のマージンを回避する消費者向けキットが実現し、現在では特殊装備品売上の60%以上が、オンラインで購入決定を行う45歳未満の消費者層に起因しています。デジタル適合ツール、動画チュートリアル、迅速な配送により取り付け時間が短縮され、車両寿命を延ばし、ライフスタイルに合わせた車内空間をカスタマイズするDIYアップグレードが促進されています。

車種種類別動向:乗用車が主導、商用プラットフォームが新たなニッチを創出

乗用車は2024年収益の65.81%を占め、年平均成長率3.66%の見通しです。これはSUVやクロスオーバーの普及が座席数と内装装備を増加させていることを反映しています。購入者は複数列の柔軟性、電動リクライニング、厳格な安全基準を満たすチャイルドシートアンカーを期待しており、これにより車両あたりの座席価値が高まっています。

軽商用バンと都市間バスは、EC物流と公共交通の電動化拡大に伴い、重量に敏感な成長分野を形成しています。シートメーカーは積載量維持と航続距離延長を実現するスリムシェルとクイック交換式クッションを提供。電動ラストマイル配送車両では、シフト間の清掃が容易な耐久性合成カバーが好まれ、大型トラックフリートでは運転疲労軽減と人手不足市場での人材確保を支援するエアサスペンション式バケットシートが指定されています。

シート種類別:ベンチシートがシェア維持、バケットシートが技術革新を牽引

ベンチシートおよび分割ベンチシートは、ピックアップトラック、ファミリー向けSUV、ミニバスにおいてキャビン幅を最大限に活用し、2024年に48.55%のシェアを獲得しました。シンプルなスライド&折り畳み機構により、乗員収容力を優先する新興市場の購入者やフリート事業者にとってコストを抑えた選択肢となっています。折りたたみ式補助席はクルーキャブトラックや商用バンに一時的な座席を追加し、内装全体を再設計することなく多目的ニーズに対応します。

バケットシートは年平均成長率5.67%で増加が見込まれ、横方向のサポート性、一体型エアバッグ、特注スタイルにプレミアムを支払うスポーツ・高級車セグメントで主流です。3列シートSUVのキャプテンシートは通路確保と個別空調ゾーンを実現し、高級感を高めます。チャイルドシート分野では、側面衝突保護性能とISOFIXラッチの簡便性における革新が続く一方、高性能ブランドでは再生炭素繊維製シェル、触覚フィードバック付きボルスター、自動運転モード中の没入感を高めるシート内蔵型音響トランスデューサーなどの実験が進められています。

地域別分析

アジア太平洋地域は売上高の46.85%を占め、3.75%のCAGR(年平均成長率)見通しで首位を維持。中国の電気自動車ブーム、インドの急成長するコンパクトSUVセグメント、日本のシート電子機器への持続的投資が牽引しています。中国では2025年に新車販売におけるEV普及率が45%に達すると予測され、シートサプライヤーは軽量フレームや統合冷却設計の開発に注力しています。インドでは電動三輪車や配送用バンへの補助金政策により、高使用頻度サイクルに適した耐久性・低メンテナンス性を備えたトリム需要が加速しています。トヨタ紡織などの日本企業は、スイングチェア動作とパーソナライズドオーディオを備えたリラクゼーションシートを発表し、同地域における総合的な乗客快適性への取り組みを示しています。

ヨーロッパでは排出量削減とリサイクル性に焦点が当てられています。規制強化により材料のトレーサビリティとライフサイクル炭素会計が求められ、バイオベースフォームや容易に分離可能なカバーを用いたシート開発が促進されています。フォルビア社のトラック用シートプラットフォームは従来設計比40%のCO₂削減を主張し、規制対応と運転者快適性の両立を実証しています。ピックアップトラックとSUVのシェアが高い北米では、中級グレードモデルにおける通気・加熱シートの標準化が進展中。サプライヤーはデトロイトとメキシコの製造拠点に近接する利点を活かし、金属プレス加工とクッション生産の現地化を推進。これにより物流リスクを低減し、アメリカMCA地域の地域調達基準を満たしています。

中東、アフリカ、南米アメリカは長期的な拡大可能性を秘めています。各国政府は自動車産業のエコシステム構築のため現地組立を支援しており、過酷な道路環境に対応した簡素化・低コストのベンチシートや補助席の需要が生まれています。ライドシェアリングやミニバス分野でのフリート購入は、サービスインフラが限られた環境でも稼働時間を維持できる、お手入れが容易な合成皮革やクイック交換式シートモジュールの需要を開拓しています。

競争環境

自動車用シート市場は寡占状態が続いております。アドイエント、リア、フォルビア、トヨタ紡織といったトップティアサプライヤーが主要車種プログラムの大半を供給しております。これらの企業は規模の経済を活かし、有利な調達、自社金属加工、グローバルプログラム管理を実現しており、原材料価格高騰時にも価格競争力を維持しております。一方で、EVスタートアップ企業が短期間でスマートかつ軽量なシートシステムを求める中、技術革新への圧力が高まっております。

ティア1サプライヤーは二つの戦略を並行して推進しています。大量生産フレームにおける業務効率化と、プレミアムモジュールにおける差別化技術の確立です。リアは「IDEA」ロードマップのもとWIPインダストリアルオートメーションを買収し、クッション組立工程にロボットとデジタルツインを導入。不良率低減とモデルチェンジの迅速化を目指しています。フォルビアはNAFILean天然繊維複合材を採用し、軽量化と持続可能性の向上を図り、OEMメーカーのライフサイクル規制対応を支援しています。トヨタ紡織は、ヘッドレストに統合された音響管理機能と空気清浄機能に投資し、健康志向の買い手にアピールしています。

既存のフレームにセンサー、メカトロニクス、ソフトウェアを組み込む技術系新規参入企業による破壊的リスクが生じております。電子メーカーは自動車メーカーと直接連携し、長い自動車刷新サイクルを回避しております。これに対し、シートサプライヤーはモジュラー電子アーキテクチャを開放し、シート使用状況分析を収益化するクラウドベースのデータサービスで提携することで対応しております。自動運転機能が進化する中、回転式やラウンジスタイルのシート構成は新たな家具メーカーの参入を招き、既存企業は従来型の形状を超えたデザイン能力の拡充を迫られております。

最近の産業動向

- 2025年2月:リア・コーポレーションは、2025年第2四半期よりゼネラルモーターズ車にComfortMaxを統合することを確認。熱応答速度を40%高速化し、組立複雑性を50%低減。

- 2024年10月:ヤンフェンはZ世代向けスマートキャビン「XiM25」を発表。適応型ゼログラビティシートと統合型SafeUnit™保護機能を搭載。

- 2024年9月:フォルビアはIAAトランスポーテーション2024において、最大40%のCO₂削減を実現する軽量トラックシート製品群を発表しました。

- 2024年6月:マグナは中国OEM向けに270度回転式フロントシートを備えた再構成可能シートの契約を獲得し、2024年第4四半期より量産を開始します。

自動車シート産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 世界的な軽自動車生産の増加、特にSUVの増加

4.2.2 電動式・通気式・マッサージ機能付きシートに対する消費者需要の拡大

4.2.3 CO2排出量目標達成に向けた自動車メーカーの軽量シート導入推進

4.2.4 柔軟なキャビンレイアウトを可能にする電動化スケートボードプラットフォーム

4.2.5 容易な清掃性と高耐久性を求めるMaaS(サービスとしてのモビリティ)車両向け内装材

4.2.6 スマートセンサー搭載シートを必要とするAI駆動型乗員監視システム

4.3 市場の制約要因

4.3.1 皮革、発泡材、高度なポリマーの価格変動

4.3.2 厳格な安全試験および認証試験のコスト

4.3.3 従来型OEMにおけるシート構造の更新サイクルの遅さ

4.3.4 代替快適システムの台頭による高級シート需要の減少

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 素材タイプ別

5.1.1 合成皮革

5.1.2 本革

5.1.3 ファブリック

5.1.4 天然繊維およびその他

5.2 技術別

5.2.1 標準(手動)シート

5.2.2 パワーシート

5.2.3 ベンチレーションシート

5.2.4 ヒーター付きシート

5.2.5 マッサージ機能付きシート

5.2.6 スマート/AI統合シート

5.3 販売チャネル別

5.3.1 OEM

5.3.2 アフターマーケット

5.4 車種種類

5.4.1 乗用車

5.4.2 軽商用車

5.4.3 中型・大型商用車

5.4.4 二輪車・三輪車

5.5 シート種類別

5.5.1 ベンチシート/分割ベンチシート

5.5.2 バケットシート

5.5.3 キャプテンシート/個別シート

5.5.4 チャイルドシート

5.5.5 折りたたみ式/補助席

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米アメリカ

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 アジア太平洋その他

5.6.5 中東・アフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 エジプト

5.6.5.4 トルコ

5.6.5.5 南アフリカ

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Adient PLC

6.4.2 Lear Corporation

6.4.3 Forvia SE

6.4.4 Toyota Boshoku Corporation

6.4.5 Magna International Inc.

6.4.6 NHK Spring Co. Ltd

6.4.7 Recaro Holding GmbH

6.4.8 TS Tech Co. Ltd

6.4.9 Tachi-S Co. Ltd

6.4.10 Yanfeng Seating

6.4.11 Hyundai Transys

6.4.12 Gentherm Inc.

6.4.13 Martur Fompak

6.4.14 Grammer AG

6.4.15 Freedman Seating

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***