太陽光発電式EV充電ステーションの世界市場(2025-2030):中小規模型、大規模型

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

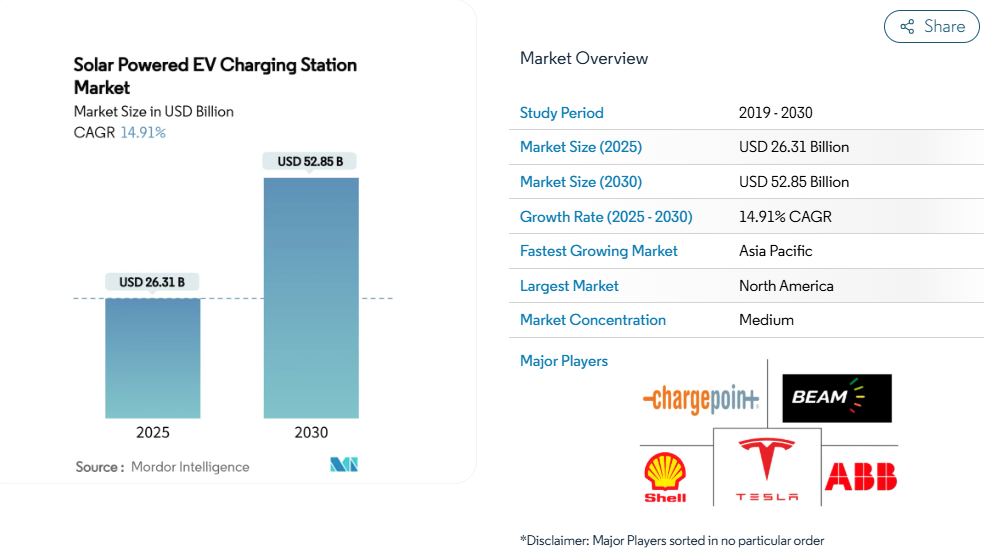

太陽光発電式EV充電ステーション市場規模は、2025年に263億1,000万米ドルに達する見込みであり、14.91%の年平均成長率(CAGR)で拡大し、2030年までに528億5,000万米ドルに達すると予測されています。太陽光モジュールの価格低下、デマンドレスポンス(需要応答)インセンティブ、企業向け車両の電動化義務化が相まって、充電器と太陽光パネルの併設によるビジネスケースが強化され、設置場所を収益を生み出すグリッド資産へと変えています。

最も急速に普及しているのは、トラックやバス向けのメガワット規模のデポであり、統合型蓄電池が需要料金を緩和し、夕方のピーク時に裁定取引による収益をもたらしています。双方向インバーターはV2G(Vehicle-to-Grid)サービスの収益化を開始しており、充電器が高価な変電所アップグレードを先送りする仮想発電所として機能する可能性が高まっています。ユーティリティ、自動車メーカー、電力電子機器専門企業が、エネルギー最適化の基盤となる顧客インターフェースとデータ層の制御を競う中、競争は激化しています。

太陽光発電の均等化発電原価の低下

ここ数十年における主要な技術的変化として、クリーンエネルギーコストの劇的な低下が挙げられます。過去10年間で太陽光発電の価格は90%、陸上風力は70%、蓄電池コストは90%以上も低下しました[1]。経済的な転換点は、太陽光発電と蓄電システムが補助金なしでグリッドパリティを達成した時点で訪れ、これにより単独充電インフラのビジネスケースは根本的に変化します。先進的なDC-DCコンバーターは340W構成で98.6%の効率を達成し、分散型発電をユーティリティ規模の発電事業者と競合可能な水準に押し上げております[2]。蓄電池コストの低下に伴い、大規模なエネルギー貯蔵システムの導入が経済的に実現可能となり、太陽光発電の変動性を安定化させます。この変化は、太陽光発電によるEV充電を中核的なグリッドエッジソリューションとして急速に普及させ、インフラ需要の削減、電力系統の信頼性向上、エネルギーレジリエンス強化といった利点を備えたものとして位置づけられております。さらに、これらのシステムを統合することは、よりクリーンなエネルギー源への移行を支援し、世界の持続可能性目標に沿うものです。

グリッド混雑追加料金がメーター背後の発電を促進

ユーティリティの需要料金やグリッド混雑ペナルティは、特にEVの負荷がエアコン需要と重なるピーク充電時間帯において、集中型電力供給よりも分散型発電をますます有利にしています。メーター背後の太陽光充電システムは、長距離送電に伴うエネルギー損失を削減することで効率性を向上させます。さらに、動的電力価格設定により、太陽光エネルギーを蓄電し需要ピーク時に活用できるため、コスト削減と電力系統の柔軟性向上につながります。動的負荷管理システムは充電ステーションと連携し、系統過負荷を防止。分散型資源を集約する仮想発電所を形成します。都市部では、スペース制約や許可手続きの長期化に直面する中、太陽光EV充電の経済的メリットが顕著です。インテリジェント充電システムは、太陽光パネル・蓄電池・車両間のエネルギー転送を巧みに調整する重要な役割を担います。これによりピーク時の送電網依存度が低減され、事業者の運営コストが大幅に削減されます。この変革により充電インフラは送電網の負担から資産へと転換し、ユーティリティは高コストな送電網アップグレードを延期しつつ、サービス信頼性を維持することが可能となります。

政府のネットメータリングとIRA類似の優遇措置

ネットメータリング制度により、余剰太陽光発電は電力網消費を相殺でき、電力網をエネルギー裁定のための仮想バッテリーとして効果的に活用できます。しかしながら、双方向輸出料金に関する政策の不確実性は、ユーティリティが小売電力料金で車両所有者に網サービスへの貢献を補償することを拒むため、V2G導入に規制リスクをもたらします。高度な計測インフラは、オフピーク時の太陽光充電を奨励し、ピーク需要時間帯の電力網消費を抑制するリアルタイム価格設定を可能にします。政策枠組みは、電力網サービスを提供する分散型エネルギー資源をますます優遇しており、需要応答プログラムに参加する充電ステーションに対して追加インセンティブを提供する管轄区域も存在します。各国がIRAにインスパイアされたインセンティブ構造を採用するにつれ、国際的な政策波及効果が現れ、初期の政策管轄区域を超えた太陽光充電インフラのグローバルな推進力が生まれています。

職場充電プログラムの急速な普及

企業の持続可能性への取り組みが、従業員福利厚生を超えた職場充電の導入を推進し、太陽光発電とエネルギー貯蔵を統合した包括的な車両群の電動化戦略へと発展しています。ゼネラルモーターズは従業員向け充電設備を3倍に拡充すると同時に、車両充電用の再生可能エネルギーを発電するソーラーキャノピーを導入し、カーボンニュートラルを目指す企業キャンパス向けのモデルを創出しました。職場充電プログラムには需要応答機能が組み込まれるケースが増加しており、企業車両群がピーク需要時に電力網サービスを提供することで収益を生み出し、インフラコストを相殺しています。職場充電システムが周波数調整市場に参加すると、経済モデルはコストセンターから利益センターへと転換し、グリッドサービスを通じて車両1台あたり年間約200~1500米ドルの収益を得られます。太陽光発電による職場充電は、特にピークシェービングや非常用バックアップ電源を可能にする蓄電池と組み合わせることで、航続距離不安を解消しつつ企業の電力コストを削減します。この融合は、測定可能なカーボンフットプリント削減を通じて企業の環境目標を推進すると同時に、雇用主にとって人材採用における競争優位性を生み出します。

日次間の太陽光発電の不安定性と過剰な蓄電容量の必要性

太陽光発電の変動性により、長期間の曇天時でも信頼性の高いサービスを提供するには、日常的な充電需要の2~3倍の規模の蓄電池システムが必要となります。これにより資本コストとプロジェクトの複雑性が大幅に増加します。気象パターンの分析によれば、連続した曇天日は太陽光発電量を80~90%減少させる可能性があり、オフグリッドシステムの経済的優位性を損なう過剰な蓄電容量またはグリッドバックアップ接続が不可欠となります。高度な気象予測と機械学習アルゴリズムにより、太陽光発電予測に基づく充電スケジュールの最適化は可能ですが、太陽光利用可能時間と充電需要パターンの根本的な不一致を解消することはできません。特に高緯度地域では冬季にこの問題が顕著となります。日射量が大幅に減少する一方で暖房負荷が増加し、EVのエネルギー消費量も増加するためです。長期にわたる低日照期間では、深放電サイクルによるバッテリーの劣化がシステムの寿命を縮め、交換コストを増加させます。これにより継続的な運用上の課題が生じ、プロジェクトの長期的な経済性に影響を及ぼします。

都市部における土地利用許可のボトルネック

都市部での展開には、複雑なゾーニング要件、環境審査、ユーティリティとの系統連系プロセスが伴い、プロジェクト期間を12~24ヶ月延長させる可能性があります。これにより、インフラの迅速な拡大に重大な障壁が生じます[3]。集合住宅への設置では、住宅所有者組合の承認、共有電気インフラ、駐車スペース配分に関する紛争といった追加課題が発生し、家庭用充電設備の導入を複雑化させます。大規模エネルギープロジェクトにおける電力会社の承認取得には、特に地域送電網が新たな需要に対応できない場合、長期間を要することがあります。こうした状況では詳細な調査や設備更新が必要となることが多く、プロジェクトスケジュールに顕著な遅延が生じます。汚染地域や環境保護区域における太陽光発電施設の環境許可取得は、新規参入企業よりも経験豊富な開発業者に有利な規制上の複雑さを加え、既存事業者の市場シェアを固める結果となります。許可プロセスは管轄区域によって大きく異なり、規制の断片化が生じています。これにより開発コストが増加し、EV普及率が最も高い市場においてインフラ整備が遅延しています。

セグメント分析

種類別:フリート電動化がメガワット需要を牽引

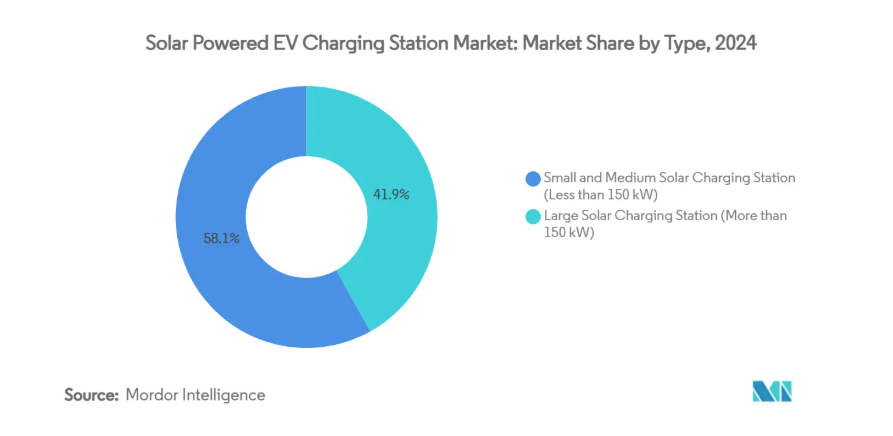

2024年時点で150kW以下の中小規模太陽光充電ステーションが市場シェア58.12%を占める一方、150kW超の大規模ステーションは2030年までに年平均成長率31.20%で急成長が見込まれます。この成長格差は、商用輸送・物流・公共交通向けにメガワット規模の充電インフラを義務付けるフリート電動化規制を反映しています。デルタ社の新型1MW充電システム(電気トラック・バス向け、2026年初頭出荷予定)は、従来の充電ソリューションでは対応できない大型車両電動化のインフラ要件を実証しています。モジュール式設計により容量を3MWまで拡張可能で、商用フリートの稼働サイクルに合わせたデポ充電を実現。さらに太陽光発電と蓄電池を統合し、コスト最適化を図ります。

中小規模ステーションは家庭用・小規模商業用途で市場優位性を維持していますが、交流変換損失を排除し設置複雑性を低減する直流-直流充電ソリューションとの競争激化に直面しています。TLCEV T1充電器は直流-直流手段を採用し、従来システムより高効率な太陽光発電EV充電ソリューションを提供します。交流変換を回避することでエネルギー損失を最小限に抑え、設備コストを削減し、設置を簡素化。エコフレンドリーな交通手段として現実的な選択肢としての地位を確立しています。この技術転換により、電力会社との接続要件を回避した分散型充電の展開が可能となり、従来の充電インフラが容量制限に直面する電力網制約地域において特に価値を発揮します。

用途別:商業利用の収益化が普及を加速

2024年時点では家庭用アプリケーションが64.33%の市場シェアを占めております。職場充電プログラムは、従業員向け福利厚生から収益創出型グリッドサービスへと進化し、商業用アプリケーションを牽引し、2030年までに28.90%という堅調なCAGRで成長が見込まれております。企業のサステナビリティ要件では、測定可能なカーボンフットプリント削減がますます求められており、太陽光発電による職場充電は、再生可能エネルギー証明書(REC)やグリッドサービスへの参加を通じてこれを実現可能です。SolarEdgeの商業用充電ソリューションは、リアルタイムの価格シグナルに基づき太陽光発電・蓄電池・系統電力の最適化を行うインテリジェントなエネルギー管理により、車両充電コストを最大70%削減します。

商業用充電の経済モデルは、単純なコスト回収を超え、需要応答への参加・ピークシェービングサービス・エネルギー裁定機会を通じた利益創出へと進化しており、これらは家庭用アプリケーションでは大規模に実現できません。商業施設への導入では、太陽光パネル調達、蓄電池容量設計、系統連系コストにおける規模の経済が利点となり、分散型家庭用システムと比較してプロジェクト経済性を向上させます。しかしながら、商業用途では電力会社の需要料金、力率要件、系統連系調査など規制面での複雑さが増し、プロジェクト期間の延長や開発コストの増加要因となり得ます。公共充電施設は、土地利用許可の課題や、既存インフラ開発業者を優遇する電力会社の連系要件により、新規参入事業者にとって依然として制約が多い状況です。

ステーション種類別:オフグリッドソリューションがインフラ格差を解消

2024年時点でオングリッド構成が71.54%の市場シェアを占めていましたが、オフグリッド太陽光充電ステーションは急速に地歩を固め、2030年までに34.50%のCAGRで急成長しています。この加速は、特に電力網の信頼性が依然として問題となる発展途上市場や地方地域において、電力インフラが高出力充電負荷をサポートできない電力網制約地域での導入を反映しています。ENECHANGEの太陽光発電によるEV充電向け定額サブスクリプションモデルは、オフグリッドソリューションが予測可能な価格設定を提供しつつ、フリート事業者や個人消費者の運用複雑性を低減できることを実証しています。

コンテナ型充電ポッドは恒久的な建設を必要とせず、迅速なオフグリッド展開を可能にします。これにより、従来型のインフラ開発を遅延させる許可取得のボトルネックや土地利用制約が解消されます。これらのモジュール式ソリューションは、太陽光パネル、蓄電池、充電設備をプレハブユニットに統合しており、数ヶ月ではなく数週間での設置が可能です。これにより、恒久的な建設が規制上の障壁に直面する場所や、一時的な設置場所において柔軟性が提供されます。オングリッドシステムは、電力会社のバックアップ電源や系統サービスへの参加という利点を維持していますが、増加する需要料金や系統連系コストにより、分散型発電ソリューションが有利になる傾向にあります。オングリッドとオフグリッドシステムの技術融合により、リアルタイムの経済状況や系統信頼性要件に基づいて、太陽光発電、蓄電池、系統との相互作用を最適化するハイブリッドアーキテクチャが生まれています。

構成要素別:蓄電池が価値の牽引役として台頭

2024年時点ではEV充電器ハードウェアが市場の42.08%を占めていましたが、バッテリーエネルギー貯蔵システム(BESS)は2030年までに年平均成長率29.30%で急成長し、支援インフラから主要な価値創出源へと進化しています。この変化は、充電ステーションが単純な電力供給から、系統サービス・デマンドレスポンス・エネルギー裁定機能を提供する包括的なエネルギー管理システムへと進化したことを反映しています。バッテリーパック価格は2024年にkWhあたり139米ドルに達しましたが、2027年までにkWhあたり100米ドル以下になる見込みであり、太陽光発電の間欠性を解決しつつグリッドサービスへの参加を可能にする大規模貯蔵の経済性を創出します。

太陽光発電アレイはモジュールコストの低下と効率向上による恩恵を受ける一方、既存の電気インフラとの統合課題やグリッド接続要件に直面しており、経験豊富な開発者に有利な状況です。電力変換・制御システムには、人工知能(AI)や機械学習アルゴリズムの採用が拡大しています。これらは気象予報、電力価格、充電需要パターンに基づき、太陽光発電、蓄電池、車両充電、系統連系間のエネルギーフローを最適化します。部品統合によるシステムレベルの優位性は個々の要素の総和を超え、充電ステーションを分散型エネルギー資源として機能させ、単純な充電サービスを超えた複数の収益源を提供します。しかしながら、アジアに集中する部品サプライチェーンは地政学的リスクや価格変動を生み、特に大規模インフラ開発においてプロジェクトの経済性や展開スケジュールに影響を及ぼす可能性があります。

地域別分析

北米は2024年、インフレ抑制法による30%の税額控除と簡素化されたネットメータリング規則により、世界収益の38.92%を占めました。これらは州レベルの整備補助金によって掘削費用が軽減されたことも後押ししています。しかしながら、都市部での許可取得には時間と費用がかかるため、土地価格が安い郊外の小売用地へのシフトが進んでいます。複数の州にまたがるトラック輸送回廊では、公益事業会社、OEMメーカー、物流大手が連携した官民パートナーシップにより、150マイル間隔でメガワット級デポの設置が計画されています。

アジア太平洋地域は2030年までに年平均成長率33.80%で最も急速に成長する市場です。これは中国が2025年までに450万基の公共充電器設置を目標としていること、および国内インバーター製造を支援する有利な産業政策に支えられています。日本と韓国は、周波数応答への貢献に対して小売価格の3倍の報酬を支払うV2G(車両からグリッドへ)パイロット事業を通じて勢いを増しており、新規設置では双方向ハードウェアが標準装備となっています。東南アジアの広範なEV高速道路ネットワークは、類を見ない地域連携の成果であり、協調的なインフラ開発のベンチマークとなっています。一方、オーストラリアでは屋根上太陽光発電の普及が家庭用EV充電の統合に理想的な環境を創出し、分散型エネルギーとクリーン輸送の相乗効果を示しています。

ヨーロッパでは炭素価格が110ユーロ/tCO₂eまで上昇し、自家消費の経済性が強化される中、二桁成長が持続しています。EUの代替燃料インフラ規制では、2026年までに欧州横断道路網に60km間隔で充電器の設置が義務付けられ、送電事業者や自動車メーカーによる国境を越えたコンソーシアムが促進されています。

ブラジルとメキシコが主導する南米アメリカでは、中国の資本と豊富な太陽光資源が活用されていますが、通貨リスクや許可手続きの遅れにより導入は不均一です。中東・アフリカ地域は新興市場として注目されています。高い日射量と燃料輸出多角化計画の進展が太陽光充電を後押しする一方、送電網の不安定性と資金調達コストが短期的な規模拡大を制約しています。

競争環境

市場集中度は依然として中程度です。ユーティリティ、石油メジャー、専門ハードウェアベンダーが、付加価値ソフトウェア層の支配権を争っています。太陽光発電、蓄電、充電、AIエネルギー管理を統合したプレーヤーは、ターンキー方式の電力購入契約を提供することで資本コスト面で優位性を獲得しています。デルタエレクトロニクスはパワーエレクトロニクス分野での製造規模を活かし、メガワット級ハードウェアで競合他社を下回る価格を実現すると同時に、ネットワーク事業者との提携により下流のサービス料金を確保しています。ソーラーエッジはインバーター分野でのリーダーシップを、フリート向け最適化プラットフォームへ拡大。負荷分散により充電コストを最大70%削減します。

石油大手シェルとBPはソフトウェアスタートアップの買収を加速し、小売ガソリンスタンドを「エネルギーハブ」へと転換。電力・コーヒー・データ販売を統合する構想です。ルノーなどの自動車メーカーは欧州都市で独自開発のV2G対応ネットワークを展開し、設備投資をブランドロイヤルティとバッテリーリース収益と交換しています。新興企業はモジュール式コンテナキットを強調し、小規模土地所有者の設備投資障壁を低減していますが、限られた資金力により大規模ポートフォリオの資金調達は困難です。

技術差別化はコンバータ効率、双方向対応性、機械学習によるディスパッチに焦点が当てられています。オークリッジ国立研究所による96%効率の100kW無線実証は利便性の大幅な向上を示唆し、ケーブル不要の自律型バレーサービス充電の可能性を開きます。ESS価格の下落に伴い、ソフトウェア定義型エネルギールーティングが主要な競争優位性となります。これは、電力網サービス収益の追加サイクルを搾り出すアルゴリズムが内部収益率を倍増させるためです。したがってEMSプラットフォームでは統合が進む一方、ハードウェア製造は政策リスクをヘッジするため地理的に分散した状態が継続すると予想されます。

最近の産業動向

- 2025年6月:エンソル・エナジー・ソリューションズとウォールボックスは提携を拡大し、テキサス州、フロリダ州、ジョージア州に500基のスーパーノバDC急速充電器を展開。太陽光発電と蓄電池ソリューションを統合し、最大180kWの充電容量を実現しました。

- 2025年5月:ソーラーエッジ・テクノロジーは、太陽光、蓄電池、電力網の電源を最適化する自律型エネルギー管理システムにより、企業向けフリートの充電コストを最大70%削減する包括的な太陽光発電式EV充電ソリューションを発表しました。このソリューションは段階的な充電モードを備え、既存インフラ上で最大20倍の充電器増設が可能です。

太陽光発電式EV充電ステーション産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 太陽光発電の均等化発電原価(LCOE)の低下

4.2.2 グリッド混雑による追加料金が促進するメーター裏発電

4.2.3 政府のネットメータリング及びIRA類似のインセンティブ

4.2.4 職場充電プログラムの急速な普及

4.2.5 車両からあらゆるものへの通信(V2X)の収益化可能性

4.2.6 コンテナ型・プレハブ式太陽光充電ポッドの登場

4.3 市場の制約要因

4.3.1 日内変動する太陽光発電の不安定性と過剰規模の蓄電設備の必要性

4.3.2 都市部における土地利用許可のボトルネック

4.3.3 グリッドへの双方向電力輸出に関する料金の不確実性

4.3.4 リチウムイオン蓄電システム(ESS)の原材料価格変動性

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額(米ドル))

5.1 種類別

5.1.1 中小規模太陽光充電ステーション(150kW未満)

5.1.2 大規模太陽光充電ステーション(150kW以上)

5.2 用途別

5.2.1 家庭用

5.2.2 商業・公共用

5.3 ステーションの種類

5.3.1 系統連系型太陽光充電ステーション

5.3.2 独立型太陽光充電ステーション

5.4 構成部品別

5.4.1 EV充電器ハードウェア

5.4.2 太陽光発電アレイ

5.4.3 蓄電池エネルギー貯蔵システム(BESS)

5.4.4 電力変換・制御装置

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 フランス

5.5.3.3 イギリス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 韓国

5.5.4.4 インド

5.5.4.5 アジア太平洋その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 アラブ首長国連邦

5.5.5.3 サウジアラビア

5.5.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 ABB

6.4.2 Beam Global

6.4.3 Tesla

6.4.4 ChargePoint

6.4.5 Siemens

6.4.6 Blink Charging

6.4.7 Tritium

6.4.8 Delta Electronics

6.4.9 Schneider Electric

6.4.10 SolarEdge

6.4.11 Enphase Energy

6.4.12 Wallbox

6.4.13 Alfen N.V.

6.4.14 EVgo

6.4.15 Volta Charging

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***