ハイブリッド車の世界市場(2025-2030):ハイブリッド電気自動車(HEV)、プラグインハイブリッド(PHEV)、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

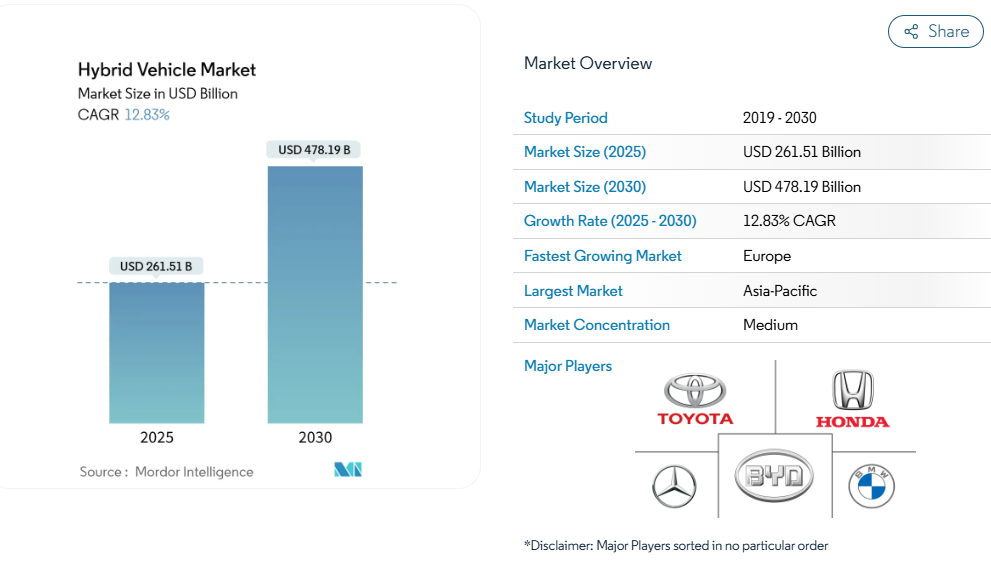

ハイブリッド車市場規模は2025年に2,615億1,000万米ドルの価値を有し、2030年までに4,781億9,000万米ドルに達すると予測されており、年平均成長率(CAGR)12.83%で拡大しています。急速な電動化政策、バッテリー価格の下落、燃料価格変動へのヘッジを求める消費者の強い意向が、主要地域全体で需要の堅調さを支えています。自動車メーカーはハイブリッド車を、バッテリー工場の規模拡大を支える収益源と位置付けております。

一方、政策立案者は、より厳しい温室効果ガス規制への現実的な対応手段として受け入れております。競争の激化が進んでおり、日本の既存メーカーが優位性を強化する一方、中国ブランドはグローバル展開を拡大し、欧米のOEMメーカーは新たな複数経路戦略で市場に再参入しております。インフラ格差、規制の収束、ポートフォリオリスク管理が相まって、ハイブリッド車市場は今後10年間にわたり戦略的に重要な位置づけを維持する見込みです。

より厳格な世界的なCAFE/GHG規制とゼロエミッション義務

アメリカと欧州連合(EU)における全車種平均排出量の上限値は、2030年を目処に同期化が進み、自動車メーカーは罰則回避のためハイブリッド車の採用を迫られています。アメリカ環境保護庁(EPA)は2032年までに85g CO₂/マイルの目標を設定する一方、ユーロ7規制では成熟したハイブリッド化学技術を強く優遇するバッテリー耐久性基準が導入されます。自動車メーカーは、完全電動化への移行を円滑化するため、ハイブリッド車に内在する規制対応の柔軟性を活用し、ギガファクトリー向けに確保された資本予算を保護しています。オーストラリアや中国でも同様の政策構造が見られ、世界的なハイブリッド車市場を押し上げる一貫した規制枠組みが構築されています。

2027年までにPHEVの電池コスト均衡点到達

リチウムイオン電池パックの価格はkWhあたり100米ドルに向けて下落し、プラグインハイブリッド車と従来型モデルのコスト差を縮小しています。CATLの2024年型Freevoyモジュールは4C充電と400km超の純電気走行距離を実現し、これまでPHEV需要を抑制していた認識上の妥協点を大幅に解消します。国際クリーン輸送評議会のアナリストは、2030年までに80米ドル/kWhを下回ると予測しており、特に中国とヨーロッパにおいてPHEV普及を加速させる新たな価値提案の基盤となります。

2024年以降の燃料価格急騰と変動性

パンデミック後のエネルギーサイクルにより、多くの経済圏でガソリン価格が過去最高値を更新。コスト意識の高い購入者は、公共充電器に依存せず燃料消費を削減できるハイブリッド車を選択する傾向が強まっています。アメリカエネルギー省のデータによれば、ガソリン価格の高騰に伴い、2023年のハイブリッド車販売台数は53%増加しました。一方、電力網の整備が遅れている新興市場では、消費者がハイブリッド車への投資を倍増させています。燃料補助金が縮小される中、家庭では将来の価格急騰に対する保険としてハイブリッド車を購入しており、これがハイブリッド車市場の勢いを維持しています[1]。

OEMの多角的カーボン戦略

主要メーカーは、内燃機関・ハイブリッド・バッテリー電気自動車の各プラットフォームにおける技術リスクを分散する多様なロードマップを精緻化しています。トヨタは2026年型RAV4を皮切りに主力モデルをハイブリッド専用ラインアップとする方針を表明。フォードは2030年代後半までハイブリッド車の提供を継続する公約を掲げています。鉱物資源の安定供給網と合弁電池工場がこの戦略を補完し、短期的な利益目標を損なうことなく、ハイブリッド車が完全電動化への移行資金を賄うことを保証しています。この包括的なポートフォリオ戦略が、ハイブリッド車市場の長期的な拡大を支えています

都市部フリートにおけるBEVの総所有コスト(TCO)がハイブリッド車と同等化

デポ充電、低電力料金、都市部通行料免除により、バッテリー式電気バンやタクシーは密集地域においてハイブリッド車の運用コストを下回ります。Transport & Environmentの調査によれば、パリでは中型BEVの生涯コストがディーゼル車比14%安価です。自治体インフラが成熟するにつれ、フリート購入者はハイブリッド車を飛び越えゼロエミッションソリューションを選択する可能性があり、ハイブリッド車市場の漸増的成長を抑制するでしょう[3]。

持続可能な鉱業ニッケル・コバルトの供給不足

クリーンテック用途におけるニッケル需要は2040年までに10倍に増加する可能性があり、コバルトも同様の需給逼迫に直面しています。持続可能性監査とトレーサビリティ要件が使用可能供給量をさらに圧迫。価格高騰はバッテリーモジュールに波及し、依然として大型パックを必要とするハイブリッド車の利益率を圧縮します。リサイクルが長期的な圧力を緩和する可能性はあるものの、短期・中期的な供給不足はハイブリッド車市場拡大にとって重大な逆風となります。

セグメント分析

推進方式別:PHEVが電動化移行を牽引

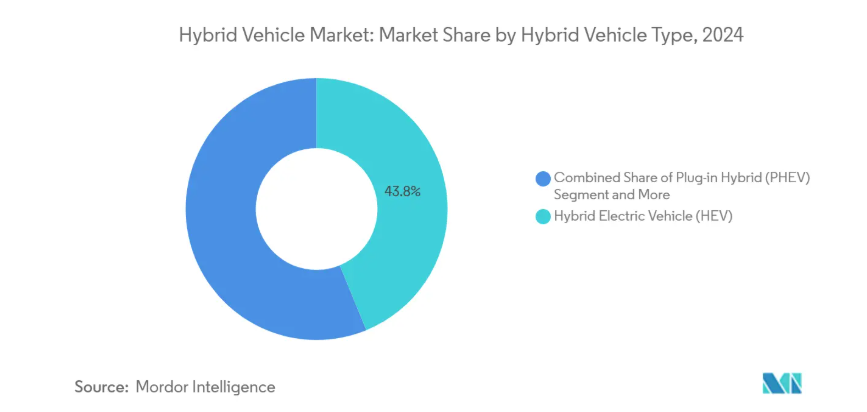

ハイブリッド電気自動車はハイブリッド車市場の43.81%を占め、2025年の主流乗用車販売台数を支えます。安定したコスト優位性と実証済みの信頼性により、インフラが改善される中でも需要は堅調に推移しています。OEM各社は、規制対応クレジットを最大化するため、直並列ハイブリッド構造の改良と内燃機関の小型化を進めています。一方、プラグインハイブリッド車は13.82%のCAGR(年平均成長率)を記録し、電気のみでの通勤を重視する購入者の需要により差を縮めています。2027年に予測されるコストパリティの達成により、PHEVはより幅広い価格帯に展開され、購入者の訴求力が拡大する見込みです。

ハイブリッド電気自動車市場では、2028年以降、エネルギー密度の向上により25,000米ドル未満の価格設定が可能となることで、プラグインハイブリッド車がハイブリッド車の優位性に挑戦する見込みです。CATLのFreevoyパックは10分間の充電で280kmの航続距離を実現し、航続距離への不安を解消するとともに、セグメント急成長の基盤となります。中国の税制優遇措置やヨーロッパの福利厚生税制優遇といった政策支援策が、フリート需要をPHEVへさらに誘導し、技術の急速な置換ではなく共存を保証します。

車種別:商用フリートが電動化を加速

乗用車はハイブリッド車市場の基盤であり、2024年には売上高の78.04%を占めます。ヨーロッパや日本における従来型エンジンの高額な登録税が購入者をハイブリッド車へ誘導する一方、アメリカ消費者はハイブリッド専用モデルとなる2025年型カムリのような燃費効率の高いクロスオーバー車に傾倒しています。自動車メーカーのマーケティングは生活様式の最小限の変更と迅速な投資回収を強調し、世界最大の軽自動車セグメントにおける普及率を維持しています。

軽商用車は2030年まで年平均成長率15.23%で拡大。宅配便・自治体・専門業者向けフリートが費用対効果の高い脱炭素化を模索しているためです。フォルクスワーゲンの「Multivan eHybrid」やフォードの「E-Transit Custom Hybrid」は、OEM各社がフリートの稼働サイクルに合わせてバッテリー容量・積載量・充電柔軟性を最適化する事例を示しています。ハイブリッド車産業は、公共充電ネットワークが郊外・地方ルートを完全に網羅する前に具体的な排出削減を要求する企業のESG目標の恩恵を受けています。

モーター種類別:PMSM効率が市場リーダーシップを牽引

永久磁石同期モーター(PMSM)はクラス最高のトルク密度を実現し、2024年のハイブリッド車市場規模の62.15%を占めています。高い銅充填率と優れた部分負荷効率により複合サイクル燃費が向上し、自動車メーカーは性能を犠牲にすることなくバッテリーの小型化が可能となります。ただし、希土類材料への依存はコスト変動リスクを伴います。

誘導モーターは特許フリー設計と優れた耐熱性により、年平均成長率12.95%で拡大が見込まれます。GMの最新固定子巻線パターンは回転子損失を低減し、PMSMとの実効効率差を1桁台前半まで縮めています。銅価格の安定化とシリコン・カーバイドインバーターの成熟に伴い、誘導電動機は新興市場向け価格主導モデルで支持を集め、ハイブリッド車市場内のモーター供給網を多様化させています。

電池種類別:LiFePO4の優位性は安全性の優先度を反映

リン酸鉄リチウム電池は、2024年のハイブリッド車市場規模の45.66%を占めており、2030年までで最も高い15.56%の年平均成長率(CAGR)を記録しています。自動車メーカーは、高価な冷却システムを必要とせず、導入予定のユーロ7電池耐久性規制を満たす固有の熱暴走耐性を重視しています。テスラ、BYD、フォードはコスト重視のグレードにLFPパックを採用しており、この化学組成を世界規模で実証するとともに、サプライヤーにカソード容量の拡大を促しています。その結果、モジュール価格が下落し、価格弾力性のあるセグメントにおいて、ハイブリッド車市場がBEVの定価を下回る価格設定を実現する能力が強化されています。

ニッケル水素電池は、実証済みの信頼性と堅牢なリサイクル回収ループにより、トヨタやホンダの従来型ハイブリッド車に依然として定着しています。再生ニッケル水素電池は初期容量の80~85%を維持し、廃棄時の排出量を大幅に削減。循環型経済の利点により、極限のエネルギー密度が必須でない分野での存在意義を保っています。高級ハイブリッド車では高ニッケルNCMまたはNCA正極を採用し、スポーティーな性能を実現。これにより、ハイブリッド車市場全体でグレード別差別化戦略に沿った階層化されたバッテリー構造が形成されています。

地域別分析

アジア太平洋地域は、強固な国内サプライチェーン、強力な政策支援、活発な消費者需要を背景に、2024年もハイブリッド車市場シェアの41.24%を維持しています。中国は、2022年から2024年にかけてプラグインハイブリッド車の登録台数が年間80%以上急増した結果、地域内シェアの大部分を占めています。BYD社単独で2024年には約250万台のハイブリッド車を販売し、ASEAN向け輸出プログラム全体でコスト削減を図る現地バッテリー工場の規模拡大を進めています。日本の自動車メーカーは国内で堅調な販売台数を維持しつつ、オセアニア向けハイブリッド車輸出を加速させ、利益率を守る好循環型生産体制を強化しています。

ヨーロッパは2030年まで年平均成長率14.95%と予測される最も成長の速い地域です。同地域では、燃費規制、渋滞課金、社用車税制優遇がハイブリッド普及を推進しており、BEV(バッテリー電気自動車)向け優遇策が縮小する中でもその勢いは続いています。イタリアの新車販売に占めるハイブリッド車の割合は2024年に40%に達し、フランスでは充電式車両が200万台を突破しました。ドイツと英国では電動モビリティのシェアが過去最高を記録したものの、長距離移動の利便性を求めて消費者は依然としてハイブリッド車へ移行しています。ポーランド、スロバキア、スペインからの供給ラインは新たなバッテリーモジュール投資を呼び込み、欧州組立工場への物流を短縮。コスト低下の持続的傾向がハイブリッド車市場を強化しています。

北米では州・地域ごとにインセンティブが分岐するものの、2024年には国内のハイブリッド車普及率が軽自動車販売の12.1%に達しました。EPAの2032年規制セットによる規制の確実性が、ピックアップトラックやSUVを含む幅広い車種展開を促進。2024年のガソリン価格高騰が主流化を確固たるものにしました。南米アメリカ、中東、アフリカの新興市場では、充電インフラのボトルネックを飛び越える手段としてハイブリッド車が活用されています。政府機関の車両ではハイブリッドバスやパトロール車両の試験運用が行われ、実用性の実証と商業導入の道筋が示され、世界的なハイブリッド車市場の拡大につながっています。

競争環境

世界のハイブリッド車市場は中程度の集中度を示し、競争が激化しています。従来型自動車メーカーはハイブリッド車の収益性を活用して電気自動車開発を資金調達する一方、新規参入企業が既存の地位に挑戦しているためです。日本の自動車メーカーは数十年にわたるハイブリッド技術のノウハウを通じて戦略的優位性を維持し、中国メーカーは積極的なプラグインハイブリッド戦略により急速に地歩を固めています。戦略的差別化は、純粋なハイブリッドシステム開発よりも、バッテリー技術統合とマルチパスウェイポートフォリオに重点が移りつつあります。

中国メーカーはコスト競争力のあるプラグインハイブリッド車をヨーロッパ・東南アジア・中南米へ輸出することで市場構造を変革しています。BYDのDM-i技術は価格と純電気走行距離の両面で競合他社を下回り、上汽集団(SAIC Motor)はMGとの合弁事業を活用し、ハイブリッド駆動系を用いて休眠状態のヨーロッパブランドを再構築しています。欧州およびアメリカの自動車メーカーは、BEV(バッテリー電気自動車)への過剰投資を経て、再びハイブリッド車に軸足を戻しています。ゼネラルモーターズは既存のトラックプラットフォームに後付け可能なマルチモードハイブリッドアーキテクチャの特許を取得し、フォードはマベリックおよびF-150のラインナップに2.5リッターアトキンソンサイクルハイブリッドを追加しました。これは、ハイブリッド車市場において利益の源泉が再び多様なパワートレインポートフォリオへと移行していることを示す証拠です。

戦略的行動は、上流の材料と下流のソフトウェアに焦点を当てています。ステランティスはインドネシアの生産業者と複数年にわたるニッケル契約を締結し、フォルクスワーゲンは固体電池の研究開発を目的としてクオンタムスケープ社の少数株を取得、現代自動車はハイブリッドエネルギー管理アルゴリズムを最適化する無線更新(OTA)を導入しました。提携が相次ぎ、ルノーのホースパワートレインはサードパーティブランド向けにターンキーハイブリッドモジュールを供給、ボッシュはマーレと提携し商用バン向けコスト最適化48Vモジュールを開発しています。サプライヤーがモーター、インバーター、制御ソフトウェアをプラットフォームサービスとしてバンドルする動きが広がり、競争の境界線が曖昧になる中、シェア争いが激化し、ハイブリッド車市場で既に顕在化している統合傾向がさらに強まっています。

最近の産業動向

- 2025年6月:ゼネラルモーターズ(GM)は、2026年モデルイヤー向け新型シボレーハイブリッド車の投入を正式発表。EVロードマップとのバランスを図るとともに、アメリカで強化された排出ガス規制への対応を目的としています。

- 2025年5月:トヨタは、2025年型カムリと同様の戦略として、2026年型RAV4をハイブリッド専用モデルとして販売すると発表。

- 2025年4月:ホース・パワートレインは、上海モーターショー2025において、コンパクトで完全に統合されたハイブリッドモジュールを初公開。既存のEVプラットフォームにドロップイン可能な代替品としてOEMに提供。

ハイブリッド車産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 世界的なCAFE/GHG規制の強化及びゼロエミッション義務化

4.2.2 2024年以降の燃料価格変動の急激な高騰

4.2.3 2027年までにPHEV向けバッテリーコストの均衡点到達

4.2.4 OEMによる複数経路のカーボン戦略(ICE+BEV+HEV)

4.2.5 軽トラックにおける48Vアーキテクチャの標準化(注目度低め)

4.2.6 災害多発地域におけるグリッド独立型非常用電源のユースケース(注目度低め)

4.3 市場制約要因

4.3.1 都市部フリートにおけるBEVの総所有コスト(TCO)の均衡化達成

4.3.2 持続可能な鉱業によるニッケル・コバルトの供給不足

4.3.3 消費者の航続距離不安がBEVへの直接移行へ変化(注目度低)

4.3.4 NiMHパックの寿命終了時リサイクル責任の迫り来る課題(注目度低)

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 ハイブリッド車種種類別

5.1.1 マイルドハイブリッド

5.1.2 ハイブリッド電気自動車(HEV)

5.1.3 プラグインハイブリッド(PHEV)

5.2 車両種類別

5.2.1 乗用車

5.2.2 軽商用車

5.2.3 中型・大型商用車

5.3 モーター種類別

5.3.1 永久磁石同期交流モーター(PMSM)

5.3.2 誘導(非同期)交流モーター

5.3.3 スイッチド・リラクタンス・モーター(SRM)

5.3.4 軸流形モーター

5.4 電池の種類別

5.4.1 ニッケル水素電池

5.4.2 リン酸鉄リチウム電池

5.4.3 その他電池

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 ノルウェー

5.5.3.6 オランダ

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 南アフリカ

5.5.5.4 トルコ

5.5.5.5 エジプト

5.5.5.6 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Toyota Motor Corporation

6.4.2 Honda Motor Co., Ltd.

6.4.3 Nissan Motor Co., Ltd.

6.4.4 Hyundai Motor Company

6.4.5 Kia Corporation

6.4.6 Ford Motor Company

6.4.7 General Motors Company

6.4.8 Stellantis N.V.

6.4.9 BMW AG

6.4.10 Mercedes-Benz Group AG

6.4.11 Volkswagen AG

6.4.12 BYD Co., Ltd.

6.4.13 SAIC Motor Corporation

6.4.14 Geely Automobile Holdings Ltd.

6.4.15 Renault S.A.

6.4.16 Volvo Car AB

6.4.17 Subaru Corporation

6.4.18 Mazda Motor Corporation

6.4.19 Mitsubishi Motors Corporation

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***