スクールバスの世界市場(2025-2030):内燃機関、電気、ハイブリッド

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

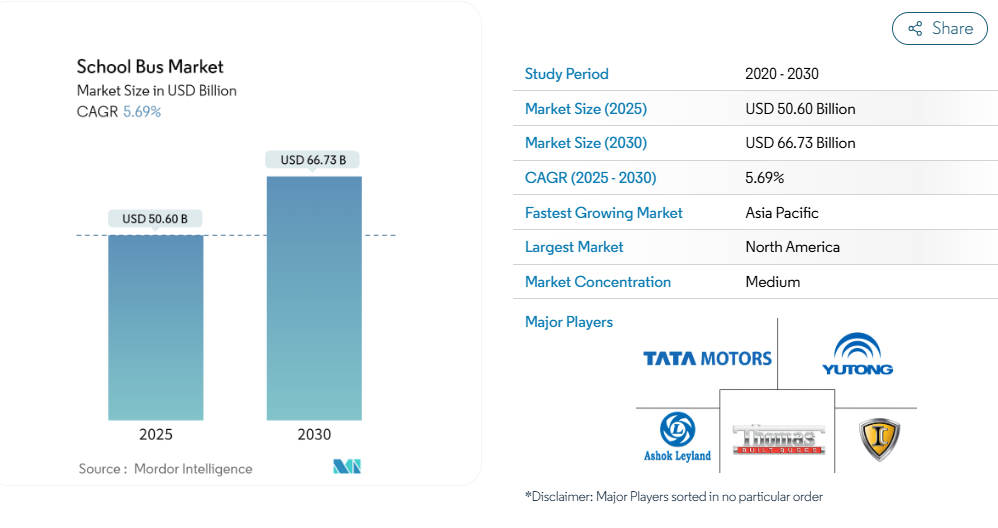

スクールバス市場の規模は、2025年に506億米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.69%で成長し、2030年までに667億3,000万米ドルに達すると見込まれております。

教育分野における学校数の増加と、輸送手段やその他の設備を含む適切なインフラへの需要の高まりに伴い、就学児童数が増加していることが、市場に好影響を与えています。

電気スクールバス(ESB)への移行は、世界的に拡大しています。各学区が、よりクリーンで健康的なこの技術への移行を進めているためです。また、電気自動車(EV)の利点を認識した各国政府も、導入促進のため様々な財政的優遇措置を実施し、資金援助を行っています。

例えば、

2024年1月、米国政府はディーゼル式スクールバスを電気式および低排出車両に置き換えるため、約10億米ドルの資金提供を発表しました。

さらに、リアルタイム追跡、メンテナンス計画、データ分析を含むフリート管理ソリューションの導入が主要なトレンドとして台頭しています。これにより教育機関は業務の最適化、安全性の向上、総コスト削減が可能となります。

市場で事業を展開する企業は、顧客基盤拡大のため、様々な技術を統合した新製品の投入に注力しております。例えば、

2023年10月には、GreenPowerMotor Company Inc.が「Mega BEAST GreenPower」全電気式D種類スクールバスを発表しました。387kWhバッテリーパックを搭載し、1回の充電で最大300マイルの航続距離を実現しております。

さらに、新モデルの登場に伴い、世界中の多くの学校がネットゼロ排出目標達成に向けスクールバス車両の更新を進めています。例えば2024年5月には、教育プラットフォーム「Zum」が、オークランド統一学区(OUSD)が画期的なV2G技術を採用した100%電動スクールバスシステムへ移行する米国初の主要学区となったことを発表しました。

さらに、北米アメリカはスクールバス市場で顕著なシェアを占めると推定されており、アジア太平洋地域およびヨーロッパも、通学児童の安全で安心な輸送手段への需要増加、ならびに中国やインドなどの市場における保護者の可処分所得の増加により、急速な成長が見込まれています。

したがって、スクールバス市場は今後数年間、成長軌道を継続すると予想されます。

スクールバス市場の動向

内燃機関が最大のシェアを占める

内燃機関の技術進歩と再生可能バイオディーゼル燃料の利用拡大により、市場は力強い成長を遂げています。

エンジン技術フォーラムによれば、ディーゼル・ガソリン・プロパンを含む内燃機関が全スクールバスの99.8%を動力源としており、

ディーゼル技術は、燃料の安全性、エネルギー効率、信頼性、耐久性、確立された給油・整備ネットワーク、航続距離と運用柔軟性、二次市場、そして低い取得・運用コストを兼ね備えているため、90%以上の車両に採用される主要技術となっております。

二酸化炭素排出量の削減に関する各国政府の厳しい規制や、環境問題への関心の高まりを考慮し、多くの自動車メーカーは、粒子状物質フィルターや選択的触媒還元(SCR)システムを採用し、窒素酸化物排出量をほぼゼロに抑える、超低硫黄ディーゼル(ULSD)燃料と組み合わせた、排出ガスがほぼゼロの先進的なディーゼルエンジン技術などの新技術に注力しています。例えば、

2024年3月、カミンズは、米国EPAおよびCARB 2027の規制に準拠した、同社で最も効率の良い大型ディーゼルエンジン「HELM 15リッター」を発売すると発表しました。

さらに、バス車両の燃料が低炭素バイオディーゼル燃料へ移行する傾向が強まっていることから、すべてのディーゼルスクールバスも、新しいバスを購入したり、燃料補給システムを変更したりすることなく、低炭素の再生可能バイオディーゼル燃料を使用することができます。このアプローチにより、原料に応じて 50% から 85% の炭素排出量を削減することができます。

上記のような全国的な動向を踏まえると、内燃機関は市場において依然として大きなシェアを占めております。

北米が最大のシェアを占める

確立された広範なスクールバス輸送システムを有する北米では、多くの学校や教育機関が生徒の送迎にスクールバスを多用しております。加えて、同地域の人口密度や地理的要因がスクールバス需要を大きく後押ししており、特に徒歩での通学が困難な郊外や地方部において顕著です。

長期的には、環境持続可能性への意識の高まり、代替燃料技術の採用、スクールバス車両の近代化、教育・スクールバス輸送への多額の投資といった要因が、スクールバス需要の高まりに寄与しています。

米国教育統計センター(NCES)によれば、米国では質の高い教育を提供するため、公立学校の生徒1人あたり年間平均17,013米ドルを支出しています。

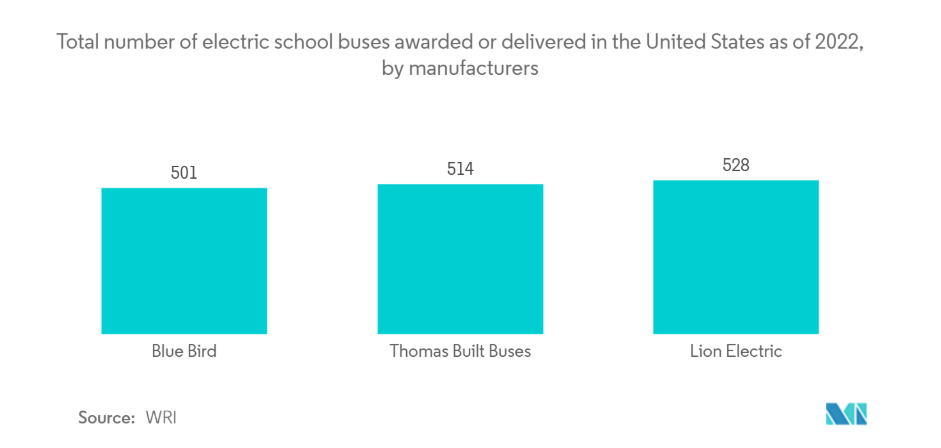

教育分野の成長を考慮すると、スクールバス輸送の需要も高い水準にあります。世界資源機関(WRI)によれば、米国では約50万台のスクールバスが2,000万人以上の児童・生徒の通学を担っており、その90%がディーゼルエンジン駆動と推定されています。

ネットゼロ排出目標の達成と高まる環境問題への懸念から、全米の学区、地域社会、政策立案者は電気スクールバス(ESB)の導入拡大に注力しています。

さらに、南米アメリカにおけるスクールバスの電動化に向けた政府主導の取り組みは、電気スクールバスの需要増加につながりました。多くの先進国・発展途上国において、スクールバスは生徒の輸送に不可欠な役割を果たし、保護者の負担軽減や道路の交通量削減に貢献しているからです。例えば、

2024年5月、米国環境保護庁の「クリーンスクールバスプログラム」のもと、バイデン政権は530の学区に対し、老朽化したガソリン燃料のスクールバス数千台を、よりクリーンな主に電気式モデルに置き換えるため、約9億米ドルの資金を配分しました。

車載カメラやGPS追跡システム、その他の安全対策などのバス技術の発展により、市場は拡大しています。さらに、エネルギー密度、充電速度、総合的な信頼性が劇的に向上したリチウムイオン電池の近年の進歩は、北米におけるスクールバス市場の成長に好影響を与えています。

以上のような要因が成長に寄与しています。

スクールバス業界の概要

スクールバス市場は、グローバルおよび地域で確立された主要企業によって統合され、主導されています。各社は市場での地位を維持するため、新製品の発売、提携、合併などの戦略を採用しています。例えば

2023年7月、ポンティアック学区は、児童の送迎に使用されるディーゼルバス削減を目的とした連邦政府の取り組みの一環として、40台の新型電気スクールバスを導入することを発表しました。

市場における主要企業には、トーマス・ビルト・バス、宇通客車(ユートンバス)、タタ・モーターズ、アショック・レイランド、ICバスなどが挙げられます。

スクールバス市場ニュース

- 2024年5月:サリナス市小学校区(SCESD)は、区内のスクールバス車両に新型電気スクールバス10台と充電器10基を追加導入いたしました。

- 2023年12月:グリーンパワー・モーター社は、ディーラーであるレナード・バス・セールス社を通じて、ニューヨーク市場向け初の「ナノ・ビースト」種類Aクラス専用ゼロエミッション電気スクールバスの受注を発表いたしました。

- 2023年10月:ウェストバージニア州に本拠を置く電気バスメーカー、グリーンパワー社は、航続距離140マイル(約225km)のタイプD電気スクールバス「BEAST(Battery Electric Automotive School Transportation)」の強化版となる「メガ・ビースト」を発表しました。新型モデルは2024年より、カリフォルニア州およびウェストバージニア州サウスチャールストンのグリーンパワー社施設で製造が開始されます。

スクールバス市場レポート – 目次

1. はじめに

1.1 研究の前提条件

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 教育インフラを支援する世界的な政府の取り組みが成長を促進しています

4.2 市場の制約要因

4.2.1 排出ガスおよび安全性に関する厳格な規制遵守基準が障壁となっている

4.3 産業の魅力度 – ポーターの5つの力分析

4.3.1 新規参入の脅威

4.3.2 購入者/消費者の交渉力

4.3.3 供給者の交渉力

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション(金額:米ドル

5.1 推進方式別

5.1.1 内燃機関(ICE)

5.1.2 圧縮天然ガス(CNG)/ 液化天然ガス(LNG)

5.1.3 電気およびハイブリッド

5.2 容量設計種類別

5.2.1 種類A

5.2.2 種類B

5.2.3 種類C

5.2.4 種類D

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.1.4 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 ロシア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ諸国

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 その他のアジア太平洋地域

5.3.4 その他の地域

5.3.4.1 南米

5.3.4.2 中東およびアフリカ

6. 競争環境

6.1 ベンダーの市場シェア

6.2 企業概要*

6.2.1 Thomas Built Buses Inc.

6.2.2 Collins Bus Corporation

6.2.3 IC Bus (Navistar International Corporation)

6.2.4 Blue Bird Corporation

6.2.5 Lion Electric Company

6.2.6 Yutong Buses Co. Ltd

6.2.7 Anhui Ankai Automobile

6.2.8 JCBL Limited

6.2.9 Tata Motors

7. 市場機会と将来の動向

7.1 バスへの AI および IoT 対応技術の統合は、将来の成長機会をもたらします

8. 市場規模と販売台数の予測

9. さまざまな地域の政府によるスクールバスの安全性に関する規制基準

*** 本調査レポートに関するお問い合わせ ***