レクリエーション用車両レンタルの世界市場(2025-2030):個人所有者、フリート事業者

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

RVレンタル市場は2025年に27億2000万米ドルと評価され、2030年までに36億2000万米ドルに達すると予測されており、年平均成長率(CAGR)5.88%で拡大しています。燃料価格の上昇やゾーニング規制による運営コストの増加にもかかわらず、着実な成長が見られます。ロードトリップ型休暇への構造的転換が需要を押し上げ、ピアツーピア予約プラットフォームの普及、そして運転やメンテナンスが容易な現代車両へのデザイン改良が進んでいます。

事業者側は車両稼働率向上のためテレマティクス導入を加速させており、複数の州やEU諸国の政策立案者はゼロエミッション優遇措置を車両更新と連動させています。競争環境は流動的であり、統合試みは独占禁止法の審査に直面していますが、調達や保険における規模の経済は依然として大規模フリート所有者に有利に働いています。

国内ロードトリップ観光の急増

国内ロードトリップ旅行は、パンデミック時の代替手段から主流のレジャー選択肢へと移行しました。調査によると、米国旅行者の70%が2025年に少なくとも1回のロードトリップを計画しており、2023年の57%から増加しています。[1] 裕福な世帯もこのトレンドに加わり、利用量を減らすことなく平均日次レンタル料金を押し上げています。車旅の旅行者は自給自足型の移動手段を求めるため、車載シャワーやWi-Fiを備えたモーターホームを選ぶ家族が増加しています。旅行代理店によれば、2025年半ばに予約されたパッケージ旅行の約半数がドライブ旅行を軸とした旅程となっており、前年比で倍増しています。この継続的な採用は、RVレンタル市場に直接利益をもたらす独立型旅行への持続的な移行を裏付けています。

ピアツーピア(P2P)レンタルプラットフォームの拡大

P2Pネットワークは、活用されていない在庫を解放しました。Outdoorsy社単独で2024年に累計予約額30億米ドルを突破し、2029年までに80億米ドルを目標としています。[2] ホストの増加はプロのフリート拡充を上回り、RVレンタル市場が重いバランスシート投資なしに車両選択肢と地理的範囲を拡大する一助となっています。都市部利用者のラストマイル問題を解決する配送サービスにより、P2P平均旅行日数は7日間に増加しました。プラットフォーム保険プログラムと24時間365日対応のロードサイドサポートが、初回利用者のリスク認識を低減しています。魅力的なユニット経済性により価格上昇はホテルインフレ以下となり、リピート予約を促進する価値格差が拡大しています。

ミレニアル世代とZ世代の可処分所得増加

ミレニアル世代とZ世代の消費者が収入のピーク期を迎え、RVレンタル産業にとって最大の成長層を形成しています。デジタルネイティブである彼らは、従来型の高級感よりも「本物感」やSNSでの共有性を重視するため、RV旅行が魅力的に映ります。リモートワークの普及により長期休暇が可能となり、中期レンタルの年平均成長率(CAGR)8.94%を支えています。P2Pホストとゲストの世代的適合性はマーケティングコストをさらに削減し、持続的な需要を支える有機的なネットワーク効果を強化します。

テレマティクスを活用したフリート稼働率最適化

予知保全ソフトウェアとリアルタイム診断により、ダウンタイムが短縮されています。テレマティクスを導入した事業者は、平均で月間12%のメンテナンスコスト削減と2日間のフリート稼働率向上を報告しています。GPSタグ付き使用データにより、保険会社はリスクベースの保険料を提供でき、増加する保険コストの相殺に寄与します。レンタル利用者はアプリ内トラブルシューティングガイドの恩恵を受け、サービスコールの削減と満足度スコアの向上を実現しています。早期導入企業は稼働率向上を競争力ある価格設定に反映し、後れを取る競合他社に利益率の圧迫をもたらしています。

高いメンテナンス・保険コスト

現代のRVには複雑なバッテリー、スライドアウト機構、インフォテインメントシステムが搭載されており、修理費用を押し上げています。熟練技術者は依然として不足しており、主要市場では整備工場の労働単価が1時間あたり160米ドルを超えるケースも発生しています。大規模フリートは複数車両向けの保険契約を交渉可能ですが、小規模オーナーはこれに追随できず、RVレンタル市場内のコスト格差が拡大しています。予防プログラムや延長保証は有効ですが、キャッシュフローに制約のある事業者にとっては資本支出の負担となります。

RVの夜間駐車に関する自治体規制

都市部では、渋滞やホームレス対策として路上駐車規制が強化されています。ロサンゼルス市議会は2024年、RVの夜間駐車禁止条例を検討するため14対0で可決しました。ポートランド、シアトル、バルセロナでも同様の提案が進行中です。地域ごとに異なる条例のため、レンタル利用者は現地規則を調査する必要があり、片道旅行や都市部での降車に摩擦が生じています。一部都市では有料指定区域を設けていますが、これらはレンタル料金に組み込まれるべき新たなコスト層を追加します。取り締まりが拡大する中、事業者は利便性を維持するため、動的なルート設定ツールと提携キャンプ場の確保が必要です。

セグメント分析

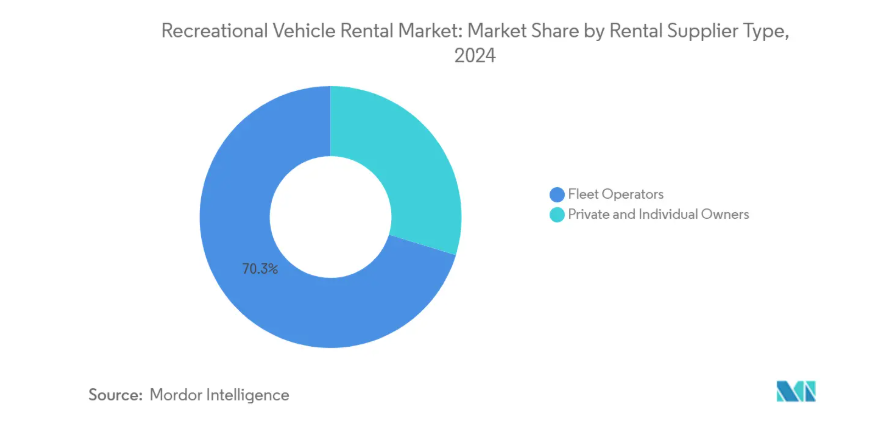

レンタル供給者種類別:フリート統合が規模の優位性を推進

フリート事業者は2024年の収益の70.37%を掌握する一方、個人所有者が最も速い成長率を示しました。規模の拡大により、法人フリートは一括購入割引、集中管理型メンテナンス、包括保険の確保が可能となります。統合企業は地域カバー範囲拡大のためボルトオン型買収を推進していますが、競争監視機関はオーストラリアにおけるアポロ・ツーリズムとツーリズム・ホールディングスの提案のような反競争的動きを阻止しています。[3] ゼロエミッション義務に関連するコンプライアンス費用は、デポ充電器や技術者再訓練の資金調達が可能である資本力のあるフリートに有利に働きます。

個人オーナーは、P2Pプラットフォームが予約・認証・保険を一括提供する分野で成功を収めています。多くのオーナーは、地域イベントやペット同伴可能なキャンピングカーといったニッチな形態に焦点を当てることで、年間稼働率を高めています。プラットフォームが提供する整備ネットワークにより、小規模オーナーはインフラを構築せずとも安全検査基準を満たせます。こうした動向により、個人ホストは直接的な代替手段ではなく、機敏な補完役として位置づけられ、結果的にRVレンタル市場全体の選択肢を豊かにしています。

予約形態の種類別:デジタル変革がオンライン採用を加速

オンラインチャネルは2024年のレンタルの61.55%を占め、8.01%の複合成長率を示し、決定的なデジタルシフトを反映しています。リアルタイム在庫管理、動的価格設定、統合決済により、予約期間が数週間から数日に短縮されました。若年層のレンタル利用者は旅行計画にモバイルアプリを依存しており、事業者には360度車両ツアーやAIチャットサポートの提供が求められています。

複雑な旅程では、初めてのお客様が車両クラス・キャンプ場選定・ルート安全性に関するアドバイスを求めるため、オフライン予約も依然として重要です。事業者では「チャットから店舗へ」モデルの統合が進み、お客様はオンラインで手続きを開始後、ショールーム訪問やビデオ通話で最終条件を確定します。このハイブリッド方式は、対面サービスの信頼性という強みを維持しつつ、RVレンタル市場の規模拡大を実現しています。

製品タイプ別:モーターホームの優位性は自給自足志向を反映

2024年、モーターホームは収益の53.01%を占め、セグメント最高の年平均成長率8.66%を記録しました。都市部ではクラスBキャンピングカーの検索順位がトップとなり、クラスAコーチはコンシェルジュサービス付きプレミアムロードトリップパッケージの主力です。牽引を望まない旅行者には、運転と居住空間が一体となった快適さが支持されています。

牽引式トレーラーは、予算重視の旅行者にとって費用対効果の高い選択肢であり続けております。広々とした室内空間により、フィフスホイールモデルはより高い日額料金を設定しておりますが、利用には大型ピックアップトラックの所有が必須となります。ゼロエミッション規制によりモーター化車両の相対的コストが上昇する中、一部の事業者は牽引式ユニットと電気SUVをセットで提供しております。この相互補完的な動きにより、セグメント間の食い合いではなく、RVレンタル市場全体の拡大が図られております。

レンタル期間別:長期滞在がライフスタイルの進化を反映

短期予約は2024年全体の52.82%を占め依然主流ですが、中期レンタルが最も急速に増加しています。リモートワーク政策を導入した企業は、従業員が休暇を取らずに国立公園を探索できるため、意図せず中期需要を押し上げています。事業者は2週間ごとに滞在地を変更するサブスクリプション型プランを提供し、ライフスタイルの機動性を支援しています。

30日以上の長期レンタルは、転居・季節労働契約・長期ノマド生活に対応します。このカテゴリーの車両には太陽光パネルや大容量淡水タンクが装備される傾向があります。収益管理ツールは現在、資産稼働率向上と清掃コスト削減につながる長期滞在を優先しており、RVレンタル市場形成におけるライフスタイルトレンドの役割をさらに確固たるものにしています。

地域別分析

北米は2024年においても46.78%の収益シェアを維持しました。米国は広範なキャンプ場ネットワーク、成熟した保険商品、高い可処分所得を供給し、RVレンタル市場の活況を支えています。カリフォルニア州の「先進的クリーントラック規制」は既に9州で採用され、2025年以降段階的にゼロエミッション車の販売を義務付けるため、初期費用は発生するものの、長期的には運営コスト削減につながります(rvia.org)。カナダは広大な自然ルートと国内観光向け税制優遇措置の恩恵を受けており、メキシコでは高速道路整備と中産階級の拡大により潜在需要が拡大し、初期段階ながら有望な市場となっています。

アジア太平洋地域は2030年までに11.35%という最速の年平均成長率(CAGR)を記録する見込みです。日本では2024年時点で登録キャンピングカー16万5千台、認定RVパーク500ヶ所以上が稼働しています。[4] 中国では、国内EVサプライチェーンと新たな高速道路網を背景に、レンタカーエコシステムが急速に成長しています。オーストラリアはバックパッカーの主要ルートであり続けていますが、競争当局は価格上昇を招く可能性のあるフリート統合に反対しています。インドは新規旅行者の大きな供給源となっており、支援的な州観光局が道路沿いの設備に資金を提供することで、RVレンタル市場への参入障壁を低減しています。

ヨーロッパでは、国境を越えた旅行規制の調和と低排出ゾーンの拡大により、着実な成長が見込まれます。アーウィン・ハイマー・グループは2024年、33億6000万米ドルの売上高で欧州市場シェア23.6%を獲得しました(erwinhymergroup.com)。ドイツのアウトバーン網と密な販売店網が高い買い替え需要を促進する一方、フランスとスペインは沿岸部の魅力と確立されたキャンプ場文化に依存しています。東欧EU加盟国では、結束基金による道路改良が進み、RV普及率が徐々に上昇しています。ノルウェーからイタリアに至る電気自動車充電回廊は、バッテリー駆動モーターホームへの信頼を高め、ヨーロッパをゼロエミッション車両の試験場として位置づけています。

競争環境

市場集中度は中程度です。クルーズ・アメリカ、THORインダストリーズ傘下企業、アポロ・ツーリズムが企業中核を形成しています。アウトドアシーやRVシェアなどのP2Pマーケットプレイスは、郊外や地方における供給ギャップを最小限の資本コストで埋めています。遠隔操作プラットフォームはGPSテレマティクス、予知保全、AI駆動型価格設定を統合し、技術先進的な事業者に利益率の優位性をもたらします。

独占禁止当局は警戒を続けています。オーストラリア競争消費者委員会は2024年、アポロ・ツーリズムとツーリズム・ホールディングスの合併試みを阻止し、二大独占状態を回避しました。レンタル事業・製造部門・キャンプ場所有権を一元化する北米買収案件にも同様の監視が及んでいます。

次なる戦場として電気化が注目されています。THORインダストリーズは代替燃料駆動系への投資効率化のため、エンテグラコーチのディーゼル生産をティフィンのアラバマ工場へ移管中です。ウィネベーゴは「e-RV2」コンセプトの試験プログラムを拡大し、キャンピングワールドはチャージポイントと提携しデポ設置を進めています。先行企業は規制クレジットと顧客の信頼を獲得し、RVレンタル市場の各セグメントにおけるブランド選好を強化するでしょう。

産業の最新動向

- 2025年4月:日本RV協会が13の新規RVパークを認定し、国内総数を500ヶ所以上に拡大。2024年のキャンピングカー販売額が過去最高の1,126億5,000万円を記録したことを確認。

- 2025年3月:ウィネベーゴ・インダストリーズは第2四半期に6億2020万米ドルの収益を計上し、グランドデザイン・リネージシリーズMモーターホームを発表しました。

- 2024年9月:アウトドアシーは総取引額が30億米ドルを突破し、欧州進出計画を正式に発表しました。

レクリエーション車両レンタル産業レポート目次

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 国内ロードトリップ観光の急増

4.2.2 ピアツーピア(P2P)レンタルプラットフォームの拡大

4.2.3 ミレニアル世代およびZ世代の可処分所得増加

4.2.4 テレマティクスを活用した車両稼働率最適化

4.2.5 企業による移動式ポップアップスペースとしてのRV利用

4.2.6 ゼロエミッションRV優遇策による電動化車両の加速

4.3 市場制約要因

4.3.1 高額な維持費および保険料

4.3.2 季節性による資産稼働率の低下

4.3.3 地方自治体によるRV車過夜駐車規制

4.3.4 部品供給のボトルネックによる整備遅延

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 レンタル供給者種類別

5.1.1 個人所有者

5.1.2 フリート事業者

5.2 予約方法別

5.2.1 オフライン予約

5.2.2 オンライン予約

5.3 製品種類別

5.3.1 モーターホーム

5.3.1.1 クラスAモーターホーム

5.3.1.2 クラスBモーターホーム

5.3.1.3 クラスCモーターホーム

5.3.2 牽引式RV

5.3.2.1 フィフスホイールトレーラー

5.3.2.2 トラベルトレーラー

5.3.2.3 トラックキャンパー

5.3.2.4 スポーツユーティリティトレーラー

5.4 レンタル期間別

5.4.1 短期(1~7日間)

5.4.2 中期(8~30日間)

5.4.3 長期 (30日以上)

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 スペイン

5.5.3.5 イタリア

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 オーストラリア

5.5.4.6 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 トルコ

5.5.5.4 南アフリカ

5.5.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Cruise America

6.4.2 Apollo Tourism & Leisure Ltd

6.4.3 Outdoorsy, Inc.

6.4.4 RVshare

6.4.5 McRent

6.4.6 Indie Campers

6.4.7 RoadSurfer GmbH

6.4.8 Camplify

6.4.9 Yescapa

6.4.10 El Monte RV

6.4.11 Just Go Motorhome Hire

6.4.12 Escape Campervans

6.4.13 JUCY Rentals

6.4.14 Spaceships Rentals

6.4.15 Bunk Campers

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***