ハイブリッド式列車の世界市場(2025-2030):電池式、電気ディーゼル式、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

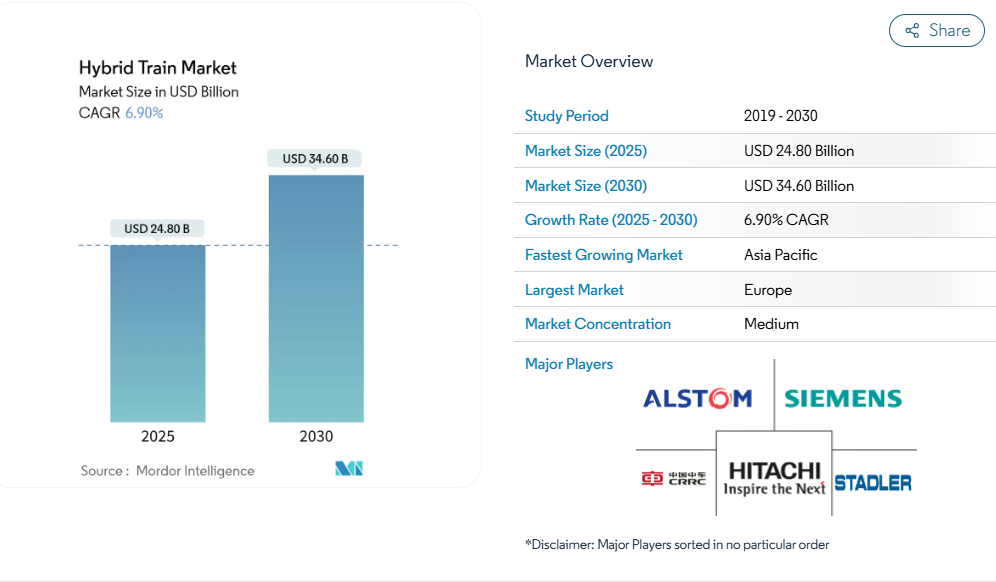

ハイブリッド列車市場は2025年に248億米ドルと評価され、2030年までに346億米ドルに達すると予測されており、年平均成長率(CAGR)6.90%で拡大しています。この成長は、より厳格な排出規制、低炭素鉄道回廊への迅速な公的資金投入、そしてバッテリーコストの低下という要素が相まって、ディーゼル車両から移行する事業者にとって総所有コスト(TCO)を改善する動きを反映しています。

ヨーロッパは積極的な脱炭素化義務と支援的な水素インフラにより導入をリードし、アジア太平洋地域は政府が新規鉄道建設とクリーンエネルギー目標を連動させることで最も急速に成長しています。旅客サービスが現在需要を牽引していますが、貨物事業者も大型ディーゼル車両の改造を開始しており、市場の転換が広範に進んでいることを示しています。

鉄道輸送における世界的な排出規制の強化

規制当局は現在、ディーゼル運転に対する厳しい廃止期限を設定しており、ハイブリッド車両の調達サイクルを加速させています。カリフォルニア州の「使用中機関車規制」は、2030年までにゼロエミッションのスイッチエンジンを義務付けており、橋渡し技術[1]への即時需要を促進しています。欧州連合(EU)が掲げる「2050年までに運輸部門の排出量を90%削減」という目標は、架線投資待ち路線においてハイブリッド車両の重要性を位置づけています。密集都市部における騒音規制は、バッテリー駆動のみの到着・発車モードの魅力をさらに高めています。コンプライアンス違反罰則が強化される中、事業者様はカーボン価格設定がなくても、ハイブリッド車両の総所有コストが改修済みディーゼル車両を上回ると認識されています。

低炭素鉄道回廊への迅速な公的資金

各国政府の景気刺激策により、ハイブリッドと従来型動力システムのコスト差は縮小しています。米国「インフラ投資・雇用法」は鉄道近代化に660億米ドルを割り当て、連邦鉄道局の補助金制度にはハイブリッド車両の適格性が組み込まれています。ヨーロッパのクリーン水素パートナーシップは、架線電力と水素燃料電池を融合したFCH2RAILバイモード実証事業に1400万ユーロを投資しました。資金提供は車両だけでなく充電・水素補給拠点にも及び、早期導入路線のリスク軽減に寄与しています。多国間機関は2030年までに年間2兆米ドル超の運輸設備投資を予測しており、ハイブリッド列車メーカーは非電化路線のアップグレード市場で大きなシェアを獲得する態勢を整えています。

リチウムイオン電池のコスト低下とエネルギー密度向上

2024年には平均パック価格が急落し、140米ドル/kWhの閾値を突破したことで、ハイブリッド技術の競争力が向上しました[2]。CATLの「Freevoy Super Hybrid Battery」は4C充電に対応し、400km以上の航続距離を実現することで、ゼロエミッション運転の適用範囲を拡大します。エネルギー密度の向上により、混合路線では最大20%のディーゼル燃料削減が可能となり、フランス国鉄(SNCF)の実証試験で実証されています。ナトリウムイオン電池のプロトタイプは商用化段階に達し、リチウム価格の変動や地政学的制約へのヘッジ手段となります。化学組成の選択肢が広がることで、事業者はバッテリーの種類と稼働サイクルを最適化でき、残存価値リスクを軽減できます。

既存車両向けディーゼルハイブリッド改造プログラム

改造により、車両の全廃を伴わずに導入が可能となります。ユニオン・パシフィック社とZTR社の共同試験では、重量貨物輸送にハイブリッドバッテリーユニットを導入し、15%の燃料節約を確認しました。ABB社のモジュラー式牽引キットは3つの駆動モードを提供し、通勤路線にゼロエミッションのラストマイル輸送能力を追加します。学術研究により、ディーゼル改造と比較して改造が15年間でCO₂を25%削減し、ライフサイクルコストを40%削減することが実証されています。パイロット事業で収集されたデータは将来の新造車両仕様に反映され、技術習得曲線を短縮します。

ディーゼル改造との比較における高い資本コスト

バッテリー価格が下落しているにもかかわらず、新型ハイブリッド機関車はディーゼル改造車両よりも50~70%高価です。水素燃料は依然として大きな運用コストであり、現行のサプライチェーンではディーゼル燃料とのコスト均衡点を超えています。Tier 0エンジンを管理する小規模鉄道会社は財務的余裕が不足しており、導入が遅れています。リース会社はハイブリッド資産の引受前に明確な二次市場評価を要求するため、交渉サイクルが長期化します。モジュール設計と公共インセンティブの拡大により、この差は徐々に縮まりつつあります。

ヨーロッパ外における充電/水素インフラの不足

ヨーロッパでは500基以上の水素プラントが稼働していますが、世界的に鉄道向け給油拠点は数百基に留まっています。カリフォルニア州だけでも2030年までに100万基以上の充電器が必要と予測されており、インフラ規模の課題が浮き彫りです。複数州を跨ぐ貨物輸送回廊では、信頼性の高い拠点がなければサービス中断リスクに直面します。ネットワーク事業者は、車載貯蔵容量の拡大や複合輸送デポとの併設といった対策で対応していますが、進捗は依然として地域によってばらつきがあります。

セグメント分析

推進方式別:電気ディーゼルが主流も水素の挑戦を受ける

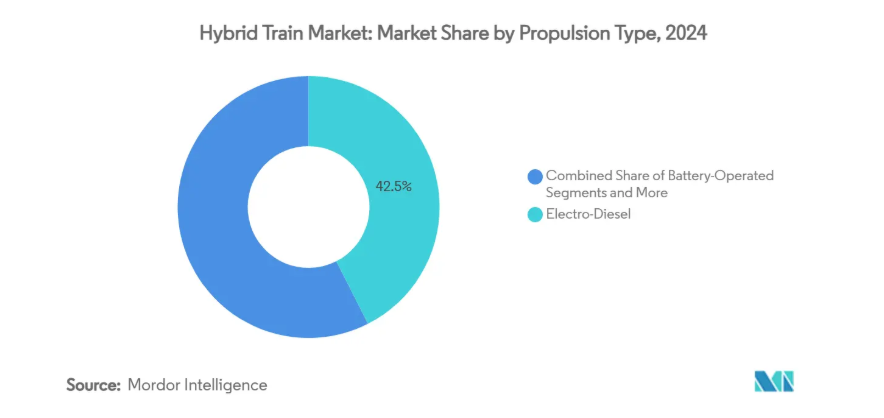

2024年、電気ディーゼル構成はハイブリッド列車市場シェアの42.50%を占めました。これは、複線化区間を含む路線での実績ある信頼性が評価された結果です。事業者様は、機関車交換を回避し停車時間を最小限に抑える「ドロップイン互換性」を高く評価しております。水素は成長のペースをリードし、給油ネットワークがドイツ国外へ拡大する中、2030年までに年平均成長率18.60%で拡大が見込まれます。純粋なバッテリー駆動車両はシャトルや支線業務で存在感を示し、ガスモデルは鉄道操車場に天然ガスパイプラインが近接する地域で継続的に採用されております。バーデン=ヴュルテンベルク州で導入されたシーメンスの「ミレオ・プラスB」は、年間180万リットルのディーゼル燃料削減を実現し、中距離路線における節約効果を実証しております[3]。予測期間中、電気ディーゼル式ハイブリッド列車の市場規模は安定を維持する見込みですが、水素のコスト動向から、高負荷路線では将来的に追い越される可能性が示唆されております。

推進方式を問わないハイブリッド列車市場の需要は、インフラ整備の速度と政策の明確さに左右されます。FCH2RAILコンソーシアムなどのプロジェクトでは、欧州規格に基づくバイモード燃料電池アーキテクチャの検証が進められています。メーカー各社はAIアルゴリズムを組み込み、動力源を動的に切り替えながら効率の漸進的向上を図っています。これにより相互運用性が向上し、資産の遊休リスクが低減されるため、慎重な購入者層の移行が促進されます。

運行速度別:中距離が主導、高速が加速

2024年時点で、100~200km/hで運行する列車がハイブリッド列車市場規模の54.12%を占めました。これは、地域旅客ダイヤへの適合性と回生ブレーキの利点を反映しています。郊外ネットワークが排出ガスに敏感な都心部でのバッテリー惰行を選択するにつれ、このセグメントの成長は継続しています。200km/h超の高速ハイブリッド列車は、線路改良と都市中心部へのゼロエミッション導入推進により、13.50%のCAGRで拡大しています。日立製作所とJR東日本は共同で、300km/h区間走行を想定した水素列車を試験運行中であり、2027年の商業運転開始を目指しています。

車両計画担当者は、バッテリー重量と加速性能のトレードオフを検討しています。ソフトウェア定義型電力管理により重量増の一部を相殺し、速度クラス間の所要時間を均等化します。部品密度の向上に伴い、ハイブリッド列車市場では性能差が縮小する可能性があり、事業者様は1つの車両群で幅広い運用サイクルに対応できるようになります。

用途別:旅客から貨物へ、需要の焦点が移行

2024年時点では、都市部の大気質指標に連動した公的補助金の影響により、旅客サービスがハイブリッド列車市場規模の63.15%を占めました。予測可能な運行時刻表は充電時間帯との整合性に優れ、バッテリー単独での到着モードは駅構内の騒音低減に寄与します。貨物分野はより強い勢いを示し、燃料費削減と今後のEPA規制への適合性を見込み、10.81%のCAGRで急成長中です。カナダ国鉄によるハイブリッド機関車の継続的な試験運用は、同セクターの関心の高さを裏付けています。

商業貨物分野での導入は、牽引力の最適化と、給油停止地点のハブ・アンド・スポーク型物流パターンとの整合性が鍵となります。長距離輸送を行うクラスI輸送事業者は航続距離延長型ハイブリッドを試験運用する一方、短距離路線事業者は資本負担を軽減するモジュール式改造を好む可能性があります。これに対しハイブリッド列車市場は、積載量や勾配プロファイルに合わせた構成可能なエネルギーパックを提供することで対応しています。

電池化学別:リチウムイオンの主導的地位と代替技術への挑戦

リチウムイオン電池は、大規模な製造基盤により2024年のハイブリッド列車市場で68.20%のシェアを維持しましたが、サプライチェーンの集中化が技術多様化の動きを促しています。鉱山企業がリチウム依存からのリスク軽減を図る中、ナトリウムイオン電池の出荷量は年平均成長率12.41%で拡大しており、鉄道事業者は熱暴走への耐性を高く評価しています。フラウンホーファー研究所の調査によれば、ナトリウム電池はキロワット時あたり15%低コストで鉄道の稼働サイクルを満たせます。鉛蓄電池はホテル負荷向けに継続採用され、ニッケルカドミウム電池は鉱業地帯の極限温度貨物路線を支えます。

化学組成の選択は路線距離と充電頻度に関連します。通勤サービス向けハイブリッド車両は急速充電可能なリチウムパックを重視し、長距離貨物輸送ではコスト優位性を得るため重量のあるナトリウム電池の採用も検討されます。OEMメーカーがユニバーサルバッテリーベイを設計し、価格動向に応じて事業者が化学組成を交換できるため、混合化学組成の未来は十分に考えられます。

地域別分析

2024年時点でヨーロッパはハイブリッド列車市場の39.45%を占めております。EUグリーンディールの「運輸部門排出量90%削減目標」と、ドイツのCoradia iLint導入事例に見られるような資金力のある水素回廊が基盤となっております。フランスのSNCFハイブリッドTERプログラムはエネルギー使用量を20%削減し、既存路線における運用上の成果を示しております。主導の立場にあるにもかかわらず、地方路線では充電拠点が依然不足しており、政策立案者に対し、車両発注時にインフラ補助金とセットでの導入を促す動きが出ています。ヨーロッパにおけるハイブリッド列車市場のシェアは、成熟したサプライチェーンと高い社会的受容性により引き続き堅調です。

アジア太平洋地域は、中国とインドの鉄道容量拡大、およびディーゼル排出ガスに対する社会的監視の高まりを背景に、2030年まで年平均成長率11.50%で最も急速に成長する地域と見込まれています。アジア開発銀行は2030年までに78,000kmの新規従来型鉄道建設を予測しており、ハイブリッド導入の大きな市場となります。日本は水素燃料電池車両の開発を先導し、オーストラリアは鉱石輸送路線向けに太陽光補助型ハイブリッド車両の導入を検討しています。同地域の政府は二次路線において電化とハイブリッド車両調達を組み合わせ、段階的な資本支出を実現するケースが多く見られます。

北米では貨物事業者がEPA規制や州の義務化に対応する中で、大きな機会が生まれています。660億ドル規模の「インフラ投資・雇用創出法」ではハイブリッド実証事業への資金が確保されており、アムトラックが34億ドルで発注した73編成の「ベンチャー」電池ハイブリッド車両は旅客分野の勢いを示しています。ユニオン・パシフィックとBNSFは改造試験を実施し、全車両導入前に燃料消費量の削減効果を測定する方針です。カリフォルニア州以外では水素ステーションが不足しているため長距離輸送での導入は限定的ですが、電池主体のハイブリッド技術がそのギャップを埋めています。

競争環境

競争の激しさは中程度であり、既存メーカーはハイブリッド製品群を活用して入札差別化を図り、既存顧客基盤を守っています。アルストムは2024/25年度上半期に109億ユーロの受注を獲得し、20%の省エネルギーを約束するレジオリスおよびコラディアプラットフォームが注目を集めました。シーメンス・モビリティはアムトラックとの34億ドル契約を獲得し、ハイブリッド電池セグメントにおける規模の優位性を示しています。日立製作所はアリーバ社向け45両のトリモード車両で3億ユーロの契約を獲得し、英国改造市場における競争力を証明しました。

業界横断的な提携がイノベーションを加速させています。FCH2RAILコンソーシアムはトヨタ自動車、CAF、ドイツ航空宇宙センターが連携し、架線+水素電源パックの商用化を推進。中国中車(CRRC)がドイツ鉄道のハイブリッド車両受注でヨーロッパ市場に参入したことは、アジア拠点の価格競争圧力を示唆しています。オプティフューエル・システムズのようなニッチ分野の革新企業がRNG電気ハイブリッドを推進し、技術構成の多様化が進んでいます。

成功要因はハードウェアを超え、OEMメーカーはAI駆動型運行管理モジュール、予知保全、エネルギー市場統合を組み込み、包括的なサービス契約を提供しています。欧州委員会が2019年にシーメンスとアルストムの合併を阻止した後、市場集中度は複数ベンダーによる入札を促し、研究開発を停滞させることなく価格下落圧力を維持しています。

最近の産業動向

- 2025年4月:日立製作所がアライバ・グループ向けに45編成の三モード電池ハイブリッド列車を供給する3億ポンド(3億5000万ユーロ)の契約を獲得。輸送能力を20%増強し、排出量を30%削減。

- 2025年4月:シュタッドラー社が南フランス向けハイブリッド列車を受注し、地域の脱炭素化プログラムを強化。

- 2025年1月:カナダ国鉄が貨物輸送における燃料効率向上を検証するため、ハイブリッド機関車の試験運用を開始。

- 2024年4月:シーメンス・モビリティ社がドイツ初のバッテリーハイブリッド旅客列車「ミレオ・プラスB」を導入し、年間180万リットルのディーゼル燃料を削減。

ハイブリッド列車産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 鉄道輸送に対する世界的な排出規制の強化

4.2.2 低炭素鉄道回廊への公的資金の急速な投入

4.2.3 リチウムイオン電池のコスト低下とエネルギー密度の向上

4.2.4 既存車両向けディーゼルハイブリッド改造プログラム

4.2.5 貨物路線における水素補給拠点の拡大

4.2.6 AI駆動型エネルギー管理による総所有コスト(TCO)の削減

4.3 市場抑制要因

4.3.1 高額な資本コストとディーゼル改造の比較

4.3.2 高額な資本コストとディーゼル改修の比較

4.3.3 急速な電化路線がハイブリッド車両を代替する現象

4.3.4 鉄道用バッテリーのサプライチェーンにおけるボトルネック

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 5つの力分析(ポーターの競合分析)

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

4.8 価格分析

5. 市場規模と成長予測(金額、米ドル)

5.1 推進方式別

5.1.1 バッテリー駆動

5.1.2 電気ディーゼル式

5.1.3 水素式

5.1.4 太陽光式

5.1.5 ガス式

5.2 運転速度別

5.2.1 100 km/h未満

5.2.2 100~200 km/h

5.2.3 200 km/h超

5.3 用途別

5.3.1 旅客

5.3.2 貨物

5.4 電池の化学組成別

5.4.1 リチウムイオン

5.4.2 鉛蓄電池

5.4.3 ニッケルカドミウム

5.4.4 ナトリウムイオン及びその他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 フランス

5.5.3.3 イギリス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 オーストラリア

5.5.4.5 韓国

5.5.4.6 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 エジプト

5.5.5.2 サウジアラビア

5.5.5.3 トルコ

5.5.5.4 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Alstom SA

6.4.2 CRRC Corporation Ltd

6.4.3 Siemens Mobility GmbH

6.4.4 Hitachi Rail

6.4.5 Wabtec Corporation

6.4.6 Hyundai Rotem

6.4.7 CAF

6.4.8 Stadler Rail AG

6.4.9 Progress Rail (Caterpillar)

6.4.10 Toshiba Infrastructure Systems

6.4.11 Skoda Transportation

6.4.12 Talgo S.A.

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***