パンタグラフ式バス充電器の世界市場(2025-2030):レベル1、レベル2、直流急速充電

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

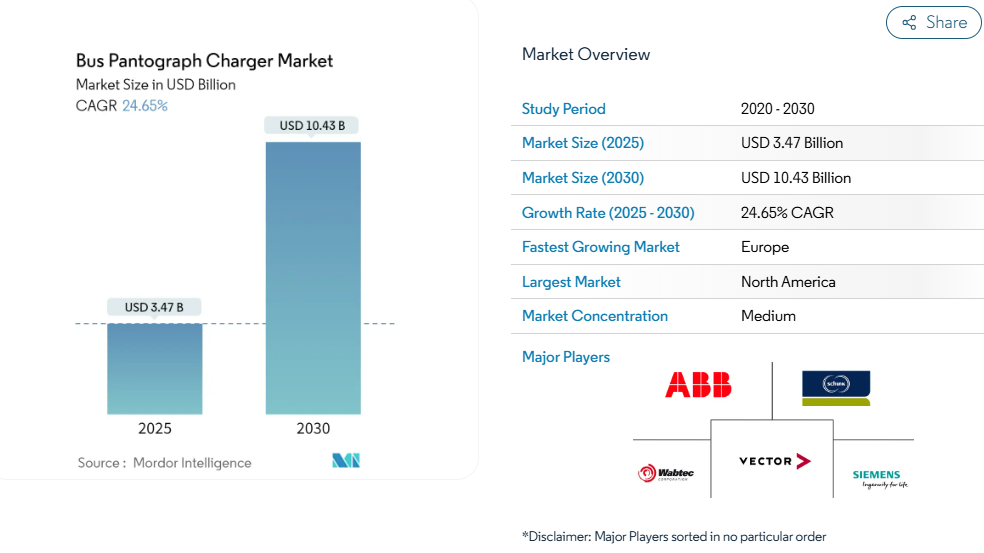

バス用パンタグラフ充電器市場の規模は、2025年に34億7,000万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)24.65%で成長し、2030年までに104億3,000万米ドルに達すると見込まれております。

バス用パンタグラフ充電器産業は、世界中の公共交通システムが持続可能性目標達成のために電化を推進する中、変革期を迎えています。主要都市圏がこの移行を主導しており、ロンドン交通局(TfL)は電気バス導入により2030年までにネットゼロ排出を達成するという野心的な目標を設定しています。

中国は世界的な電気バス市場を依然として主導しており、2025年までにさらに42万台の電気バスを導入する計画を進めており、電化イニシアチブの膨大な規模を示しています。この広範な導入は電気バス充電インフラの革新を促進しており、メーカーは増大する需要に対応するため、ますます高度なパンタグラフ充電ソリューションを開発しています。

充電システムの技術的進歩は、電気バス車両の運用効率に革命をもたらしています。シーメンス社が開発したような最新のパンタグラフ充電器は、最大1,000ボルト、出力範囲50~600キロワットで動作し、より迅速な充電時間と車両管理能力の向上を実現しています。スマート充電機能の統合により、運用者は充電状態の監視、電力消費の最適化、自動化された充電プロセスを通じた運用コストの削減が可能となります。こうした進展は、ロンドン交通局(TfL)が2023年に全電気路線132号線向けに導入した最先端パンタグラフ充電システムなど、最近の実装事例で特に顕著です。急速充電システムの導入により、これらの運行効率が向上しています。

主要都市では、政府による多額の投資と官民連携の支援を受け、インフラ整備の取り組みが加速しています。カナダ太平洋経済開発庁によるブリティッシュコロンビア州への3,120万米ドルの投資は、公共交通サービスと電気バスインフラの改善に向けた取り組みの規模を示す好例です。各都市はバス路線沿いやターミナルにパンタグラフ充電ステーションを戦略的に配置し、電気バス車両の継続的な運行を支える包括的な充電ネットワークを構築しています。この体系的なインフラ開発アプローチは、完全電気式公共交通システムへの移行を成功させる上で不可欠です。

産業では、自動運転技術と電気バス充電システムの融合が進んでおり、公共交通の新たな時代の幕開けを告げています。2023年には、イージー・マイル社がヨーロッパで初めて、高度なパンタグラフ充電機能を備えた完全自動運転バスの公道運行認可を取得しました。自動運転技術と電気充電システムの統合は産業における重要な進歩であり、運用効率の向上と充電プロセスにおける人的介入の削減が期待されます。主要メーカー各社は、電気バスに自動運転対応機能を積極的に組み込み、自律走行電気バスが公共交通システムで一般的となる未来に備えています。機会充電システム技術の登場も、この移行をさらに後押ししています。

パンタグラフ式バス充電器市場の動向

エコフレンドリーなバスに対する政府の重視の高まり

世界各国の政府は、エコフレンドリーな交通手段、特に公共交通システムを促進するため、厳格な規制と支援政策を実施しています。米国はゼロエミッション車(ZEV)プログラムを通じて重要な措置を講じており、OEMメーカーに対し一定数のクリーン・ゼロエミッション車の販売を義務付けています。2030年までにバスを含む1,200万台のZEVを道路に導入するという野心的な目標を掲げています。同様に、欧州連合(EU)もクリーンバスの導入に関する包括的な目標を設定しており、2025年までに各国の人口とGDPに基づき24%から45%、2030年までに33%から65%という目標値が設定されています。例えばドイツ政府は、電気バス調達および充電インフラ整備のための資金を6億5000万ユーロと大幅に増額し、2025年までにバスの4分の1を電気化することを目指しています。

近年の政府主導の取り組みは、多額の投資と政策支援を通じて電気バスの導入加速に強く取り組む姿勢を示しています。2023年にはカナダインフラ銀行とダラム地方自治体が画期的な覚書に調印し、2027年までにダラム地域交通局が100台のバッテリー式電気バスを導入する支援として、最大5310万米ドルの投資を約束しました。この取り組みは、今後25年間の計画において地域の気候変動対策目標達成に向けた重要な節目となります。さらに、インド政府が掲げる「2030年までに自動車販売総数の30%を電動化」という野心的な計画は、FAMEプログラムを通じた14億米ドルという巨額の投資によって支えられています。特に公共交通機関の電動化を重点的に支援し、7,000台以上の電気バスに対する補助金提供や電気バス充電インフラの拡充を推進しています。

デポ充電需要を促進するプラグイン充電器に対する優位性

パンタグラフ充電技術は、従来型のプラグイン充電システムと比較して、特に充電効率と自動化の面で大きな運用上の利点を提供します。この技術は50kWから600kWの範囲の電力出力による急速充電を可能とし、バスが通常の運行間隔中に10分未満で充電を完了できるようにします。この急速充電機能により、通常は夜間充電を必要とする従来のプラグイン充電器と比較して、運用上のダウンタイムが大幅に削減されます。パンタグラフシステムの自動化特性により、手動操作が不要となるため、充電ステーションにおける人件費や訓練を受けたオペレーターの必要性が低減されると同時に、充電プロセスにおける人的ミスのリスクも最小限に抑えられます。

パンタグラフ充電システムの空間最適化効果は、車両基地スペースが限られる都市交通事業者にとって大きな利点となります。側面設置型プラグのためバス間に広い間隔が必要なプラグイン充電ステーションとは異なり、パンタグラフシステムは上下方向からの充電方式を採用しているため、バスを密接に駐車することが可能です。この空間効率性は、土地が貴重な密集した都市環境において特に価値があります。例えば、2023年にソラリス社がボレホヴォに開設した革新的な充電パークでは、パンタグラフ充電システムの空間効率性を実証しており、10,000平方メートルのエリア内に複数のバスを収容しながら、最適な運用効率を維持しています。さらに、パンタグラフシステムは平均寿命が少なくとも15年と長く、ケーブルやプラグの頻繁な交換が必要なプラグイン方式と比較してメンテナンス要件が低いため、総所有コスト(TCO)を最大50%削減できます。急速充電システムの統合により、これらの電気バス充電ステーションの効率性がさらに向上し、商業用EV充電ニーズにおける最適な選択肢となっています。

セグメント分析:充電の種類別

バス用パンタグラフ充電器市場におけるレベル1セグメント

レベル1充電セグメントは、2024年時点で約58%の市場シェアを占め、世界的なバス用パンタグラフ充電器市場を依然として主導しております。50~150kWの出力を提供するこのセグメントは、ハイブリッドおよびマイルドハイブリッドバスシステムにおける広範な採用により、主導的地位を維持しております。このセグメントの優位性は、主に現在世界で稼働している電気バスの大半との互換性に起因します。現在のバスの多くは、フルバッテリー式電気バスと比較して小型バッテリーを搭載したハイブリッド推進システムを採用しているためです。レベル1充電器は、これらのハイブリッドシステムに最適な充電能力を提供し、充電速度と電力供給の効率的なバランスを実現することで、ほとんどのバス車両の運用要件を満たしています。

バス用パンタグラフ充電器市場における直流急速充電セグメント

直流急速充電(DCFC)セグメントは、バス用パンタグラフ充電器市場において最も急速に成長している分野として台頭しており、2024年から2029年にかけて約35%という堅調な成長が見込まれています。この顕著な成長軌跡は、300kWから650kWの範囲の電力出力を供給可能な超急速充電ソリューションへの需要増加によって牽引されています。このセグメントの急速な拡大は、自治体当局や交通事業者による機会充電システムの採用拡大に支えられています。定期運行中の停車時間(最短5分)で完了可能な迅速かつ高出力の充電セッションの利点が、ますます認識されているためです。この充電方式は、電気バス車両の運行効率と路線柔軟性を大幅に向上させます。

充電種類の残存セグメント

レベル2充電セグメントは、バス用パンタグラフ充電器市場において重要な割合を占めており、標準的なレベル1充電と高出力DCFCソリューションの間のギャップを埋めています。150kWから300kWの範囲の電力出力を提供するこのセグメントは、レベル1よりも高速な充電能力を必要とするものの、必ずしもDCFCシステムの超高出力出力を必要としない事業者にとって、重要な中間選択肢として機能します。レベル2充電器は、中規模の車両群を保有する事業者や混合充電戦略を導入する事業者から特に支持されており、充電速度とインフラ投資要件のバランスが取れた組み合わせを提供します。

セグメント分析:構成部品種類別

バスパンタグラフ充電器市場におけるハードウェアセグメント

ハードウェアセグメントはバスパンタグラフ充電器市場を支配し続けており、2024年には約92%の市場シェアを占めています。この圧倒的な市場存在感は、主に充電設備、パンタグラフアーム、電気インフラ、設置資材などのハードウェア部品に必要な高額な初期投資によって支えられています。このセグメントの優位性は、電気バス充電運用を可能にする物理的インフラの重要性を反映しています。主要メーカーは、自動接続システム、耐候性材料、改良された電力供給機構などの分野における革新を通じ、より効率的で信頼性の高いハードウェアソリューションの開発に注力しています。このセグメントの強固な地位は、世界の大都市圏、特に電気バスの導入が急速に加速しているヨーロッパおよびアジア太平洋地域において、デポ充電インフラが拡大していることでさらに強化されています。

バス用パンタグラフ充電器市場におけるソフトウェア分野

ソフトウェア分野は、バス用パンタグラフ充電器市場において最も急速に成長する構成要素として台頭しており、2024年から2029年にかけて約33%の成長率が予測されています。この著しい成長は、電力消費の最適化、充電時間の短縮、全体的な運用効率の向上を実現するスマート充電ソリューションへの需要増加によって牽引されています。ソフトウェアソリューションは、リアルタイム監視、予知保全、自動充電スケジュール、フリート管理システムとの統合などの機能を組み込み、ますます高度化しています。このセグメントでは、負荷管理アルゴリズム、遠隔診断機能、高度な分析ツールなどの分野で重要な革新が進んでおり、事業者が運用コストを最小限に抑えながら充電インフラの利用率を最大化するのに役立っています。

セグメント分析:充電インフラの種類別

バス用パンタグラフ充電器市場における車載式ボトムアップパンタグラフセグメント

車載式ボトムアップパンタグラフセグメントは、2024年時点で世界バスパンタグラフ充電器市場の約81%を占め、引き続き主導的な地位を維持しております。この顕著な市場シェアは、運用複雑性の低減やメンテナンス要件の軽減など、車載式ボトムアップパンタグラフシステムが提供する複数の主要な利点に起因しております。この技術により、バス運転手は充電インフラとの複雑なWiFi接続を必要とせず、充電システムを直接操作できるため、システム全体のコスト削減が実現されます。さらに、技術的な問題が発生した場合でも個々のバスにのみ影響し、オフボードシステムでよくある課題である全車両への影響を回避できるため、信頼性の向上という利点も得られます。シーメンス、ABB、ワブテックなどの主要業界プレイヤーは、オンボード式ボトムアップパンタグラフソリューションの開発と改良に戦略的に注力しており、このセグメントの市場リーダーシップに貢献しています。

バス用パンタグラフ充電器市場におけるオフボード式トップダウンパンタグラフセグメント

バス用パンタグラフ充電器市場において、オフボード・トップダウン式パンタグラフセグメントは最も急速な成長を遂げており、2024年から2029年の予測期間中に約31%の成長率が見込まれています。この顕著な成長は、世界中の主要都市交通ネットワークにおける屋根設置型充電ソリューションの採用拡大によって牽引されています。さらに、自動化機能における継続的な技術進歩、特に接続性の強化と充電効率の向上を実現する新システムの開発が、このセグメントの成長を支えています。主要バスメーカー各社は、高頻度運行路線における急速充電の可能性を認識し、電気バス設計へのトップダウン式パンタグラフ対応を積極的に組み込んでおります。また、ヨーロッパやアジア太平洋地域を中心に、政府が電気バスの導入を積極的に推進している主要都市における充電インフラ整備への多額の投資も、本セグメントの成長に寄与しております。

バス用パンタグラフ充電器市場の地域別セグメント分析

北米におけるバス用パンタグラフ充電器市場

北米は公共交通機関における電気バスの導入増加を背景に、バス用パンタグラフ充電器の成長市場となっています。米国とカナダでは公共交通システムの電動化が著しい進展を見せており、複数の都市でパンタグラフ充電技術を搭載した電気バス車両の導入が進められています。同地域における持続可能な交通手段への注力と二酸化炭素排出量削減の取り組みが、電気バス充電インフラ市場の発展に向けた多額の投資につながっています。

米国におけるバス用パンタグラフ充電器市場

米国は2024年時点で約84%の市場シェアを占め、北米市場を主導しております。主要都市や交通局が掲げる野心的な電化目標により、同国の主導的立場はさらに強化されております。複数の大都市圏では、電気バス車両の積極的な拡充とパンタグラフ充電インフラの設置が進められています。新たなインフラ法案や環境保護イニシアチブの実施により、各州で電気バスおよび関連充電技術の採用が加速し、電気バス充電ステーション市場に大きく貢献しています。

カナダのバス用パンタグラフ充電器市場

カナダはバス用パンタグラフ充電器市場において、2024年から2029年にかけて約27%の成長率が見込まれるなど、強い成長可能性を示しています。同国が持続可能な公共交通機関を推進する姿勢は、電気バス導入を支援する様々な州および連邦政府の取り組みを通じて明らかです。カナダの都市では、拡大する電気バス車両群を支えるため、パンタグラフ充電インフラへの投資が増加しており、電気バス充電ステーションネットワークが強化されています。各州の交通当局は、効率的な充電ソリューションを導入するため、技術プロバイダーと協力しています。

ヨーロッパにおけるバス用パンタグラフ充電器市場

ヨーロッパはバス用パンタグラフ充電器の主要市場として位置づけられており、厳しい環境規制と電気公共交通機関の広範な導入が特徴です。持続可能なモビリティへの取り組みにより、多くの都市で公共交通車両の電気バスへの移行が進んでいます。ドイツ、英国、フランス、イタリア、スペインなどの国々がこの変革の最前線に立っており、各々が電気バスインフラへの様々な施策や投資を通じて市場の成長に大きく貢献しています。

ドイツにおけるバス用パンタグラフ充電器市場

ドイツは2024年に約18%の市場シェアを占め、欧州市場をリードしております。同国の優位性は、公共交通の電動化に対する包括的な取り組みと、自動車および充電技術における強固な産業基盤によって支えられております。ドイツの都市では、電気バス充電インフラ市場に不可欠な電気バス車両と充電インフラネットワークの積極的な拡充が進められております。同国における持続可能な交通イニシアチブと技術革新への強力な支援が、市場成長を継続的に牽引しております。

英国におけるバス用パンタグラフ充電器市場

英国は2024年から2029年にかけて約30%の成長率が予測されるなど、顕著な成長可能性を示しております。持続可能な公共交通機関への積極的な取り組みが、電気バスインフラへの多大な投資をもたらしました。英国の都市では、電気バス車両向けにパンタグラフ充電ソリューションの採用が拡大しています。政府による各種資金支援策や環境政策を通じた強力な後押しが、電気バス充電ステーション市場全体と連動して市場拡大を牽引し続けております。

アジア太平洋地域のバス用パンタグラフ充電器市場

アジア太平洋地域は世界最大のバス用パンタグラフ充電器市場であり、中国、インド、日本、韓国が大きな貢献をしております。同地域の急速な都市化と持続可能な交通ソリューションへの注目の高まりが、電気バスインフラへの多額の投資を牽引しています。クリーンエネルギー交通を促進する政府の取り組みが、特に商用EV充電分野において市場成長に有利な環境を創出しています。

中国におけるバス用パンタグラフ充電器市場

中国はアジア太平洋市場における主導的地位を維持しています。同国の膨大な電気バス車両数と包括的な充電インフラネットワークは、他の市場とは一線を画しています。中国の都市では、電気バスの導入と充電技術の実装において引き続き主導的な役割を果たしています。同国の強力な製造能力と支援的な政府政策が、パンタグラフ充電ソリューションのための強固なエコシステムを構築し、電気バスインフラに大きな影響を与えています。

日本のバス用パンタグラフ充電器市場

日本はアジア太平洋地域で最も成長が速い市場として台頭しています。同国の技術的進歩と持続可能な交通への取り組みが市場成長を牽引しています。日本の都市では、電気バス車両向けに革新的な充電ソリューションの導入が拡大しています。スマート充電インフラと効率的な公共交通システムの開発に注力する姿勢が、市場拡大を加速させ続けています。

その他の地域におけるバスパンタグラフ充電器市場

南米アメリカ、中東、アフリカを含むその他の地域市場は、バスパンタグラフ充電器分野において有望な成長可能性を示しています。これらの地域では電気バス技術の採用が徐々に進み、支援インフラが整備されつつあります。南米アメリカはブラジルやコロンビアなどの国々における著しい進展を背景に、この地域最大の市場として台頭しています。一方、中東・アフリカ地域は、各国の持続可能な交通ソリューションへの注力が強まる中、最も急速な成長の可能性を示しています。新たな充電インフラの導入と電気モビリティを支援する政府施策が、これらの地域における市場発展を形作り続けています。

パンタグラフ式バス充電器産業の概要

バス用パンタグラフ充電器市場の主要企業

バス用パンタグラフ充電器産業は、シーメンス・モビリティ、ABB株式会社、シュンク・グループ、ワブテック・コーポレーションなどの確立された企業や、継続的な革新と戦略的拡大を通じて強固な市場地位を築いてきたその他の有力メーカーが主導しています。これらの企業は、特にスマート充電機能と電力供給効率の向上に重点を置き、先進的な充電ソリューションを創出するため、研究開発に多大な投資を行っています。産業では、ハードウェアとソフトウェアを統合したソリューションの開発が明確なトレンドとなっており、遠隔監視や予知保全などの機能を実現しています。各社は戦略的提携や合弁事業を通じた地理的拡大を積極的に推進しており、特に電気バス充電インフラの導入が加速している新興市場に注力しています。現地生産拠点の設置と流通網の強化により業務の俊敏性が向上し、地域市場への対応力と顧客ニーズへの迅速な対応が可能となっています。

地域プレイヤーが強力な統合市場

バス用パンタグラフ充電器市場は比較的統合された構造を示しており、電気モビリティ分野で多様な製品ポートフォリオを持つ大規模な多国籍コングロマリットが支配的です。これらの主要プレイヤーは、パワーエレクトロニクスと交通インフラにおける豊富な経験を活かして市場での地位を維持しています。一方、地域専門企業はカスタマイズされたソリューションで特定の地理的市場に焦点を当てています。確立された企業が技術能力の強化と地理的プレゼンスの拡大を図る中、戦略的買収や提携を通じた市場の統合が進んでいます。

競争環境は、グローバルリーダーと地域特化型プレイヤーが混在する特徴を持ち、後者は現地の要件や規制に対する深い理解を通じて、それぞれの市場で存在感を高めています。パンタグラフ充電システムの技術的複雑さと、公共交通機関やバスメーカーとの確立された関係構築の必要性から、市場参入障壁は依然として比較的高い水準にあります。企業は、バリューチェーンの主要コンポーネントを管理し、製品品質を確保しつつコストを最適化するため、産業統合戦略に注力する傾向が強まっています。

イノベーションとローカライゼーションが市場成功を牽引

バス用パンタグラフ充電器市場における成功は、コスト競争力を維持しつつ信頼性を確保しながら、企業がイノベーションを実現する能力にますます依存しています。既存企業は、既存インフラとシームレスに統合され、より高速な充電速度や改良されたエネルギー管理機能といった強化された特徴を提供する包括的な充電ソリューションの開発に注力しています。エンドユーザーがダウンタイムの最小化と技術的問題への迅速な対応を保証できるサプライヤーを優先するため、ローカライズされたサポートと保守サービスを提供できる能力が極めて重要となっています。

市場参入企業は、特定の市場セグメントや地理的地域に焦点を当てることで地歩を固めています。これらの地域では、現地の交通当局や車両運営会社との強固な関係を構築することが可能です。公共交通部門にエンドユーザーが集中していることから、長期的な関係構築と地域固有の要件理解に注力することが不可欠です。代替充電技術による代替リスクは存在しますが、パンタグラフ充電は大容量輸送業務における効率性から、依然として高い魅力を維持しています。電気バス導入に対する規制面の支援は市場動向を形作り続けており、各企業は地域ごとに変化する基準や要件に対応するため、製品開発における柔軟性を維持する必要があります。電気車両向け充電ソリューションや商用電気自動車充電ソリューションへの需要が高まる中、各社はこうした新たなニーズに応えるべく提供内容を適応させています。

パンタグラフ式バス充電器市場ニュース

- 2022年8月:英国のバス会社ファースト・バスは、北アイルランドのバスメーカー、ライトバス社に8,100万ポンド(約9,640万米ドル)相当の電気バス193台を発注しました。さらに同社は、パンタグラフオプションによる直流充電出力を150kW、オプションの機会充電を450kWと初期仕様を定めています。

- 2022年5月:サンディエゴ都市圏交通局(MTS)は、850万米ドルを投じ、24台のバッテリー式電気バスを同時に充電可能な架空式充電システムの建設を開始しました。この架台式充電システムは今後数年間で充電容量を拡張可能であり、MTSはシュンク社製SLS 301シリーズデポ充電パンタグラフを設置します。これにより、より迅速かつ安全なハンズフリー充電が実現します。

- 2022年4月:バルセロナ都市交通局(TMB)は、最大83台のバッテリー式電気バス調達に向けた入札手続きを開始したことを発表しました。これらは2023年、寿命を迎えたディーゼル車両の代替として導入されます。入札は3ロットに分かれており、うち2ロットはパンタグラフによる夜間充電機能を備えた標準サイズ車両(12m)で、45台が発注され、最大63台まで拡大可能です。第3ロットは夜間パンタグラフ充電またはその他の技術を採用した20台の連節車両(全長18m)で構成されます。

- 2022年4月: グルジエツ市営交通局(Miejski Zakład Komunikacji)の理事会とSolaris Bus & Coach Sp. z o.o.の代表者は、17台の電気バス納入契約に調印しました。本入札は車両の納入だけでなく、パンタグラフ充電器を含む充電設備の納入も対象としています。バスと充電インフラは2023年第1四半期に同市へ納入される予定です。

- 2021年11月:モスクワ市交通道路インフラ開発局と連邦国営企業NAMI国家研究センターは、子会社である都市表面公共交通事業者モスゴルトランスにおいて、バス用パンタグラフを備えた革新的な充電ステーションを設置するパイロットプロジェクトを開始しました。この地点では、2台の電気バスに新たな充電インフラに対応した特殊な接触レールが装備されており、これらのパンタグラフは2022年末までに試験運用される予定です。

パンタグラフ式バス充電器市場レポート – 目次

1. はじめに

1.1 研究の前提条件

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.2 市場抑制要因

4.3 産業の魅力度 – ポーターの5つの力分析

4.3.1 新規参入の脅威

4.3.2 購入者/消費者の交渉力

4.3.3 供給者の交渉力

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション(市場規模:金額ベース – 百万米ドル)

5.1 充電種類別

5.1.1 レベル1

5.1.2 レベル2

5.1.3 直流急速充電

5.2 構成種類別

5.2.1 ハードウェア

5.2.2 ソフトウェア

5.3 充電インフラの種類別

5.3.1 車両外トップダウン式パンタグラフ

5.3.2 車両内ボトムアップ式パンタグラフ

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 インド

5.4.3.2 中国

5.4.3.3 韓国

5.4.3.4 日本

5.4.3.5 アジア太平洋地域その他

5.4.4 南米

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南米その他

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 南アフリカ

5.4.5.3 中東・アフリカその他

6. 競争環境

6.1 ベンダー別市場シェア

6.2 企業概要*

6.2.1 ABB Ltd

6.2.2 Schunk Transit Systems GmBH

6.2.3 Wabtech Corporation

6.2.4 Siemens Mobility

6.2.5 Vector Informatik GmbH

6.2.6 SETEC Power

6.2.7 SCHUNK GmbH & Co. KG

6.2.8 Valmont Industries, Inc.

6.2.9 Comeca Group

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***