自動車用タイヤの世界市場(2025-2030):夏用、冬用、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用タイヤ市場は2025年に1,842億米ドル規模であり、2030年までに2,167億6,000万米ドルに達すると予測され、年平均成長率(CAGR)3.32%で拡大しています。この成長軌道を形作る複数の要因があります:電気自動車の普及により、超低騒音・低転がり抵抗製品の需要が高まっています。持続可能性政策が国内の合成ゴム投資を促進し、消費者の大径リムへの嗜好が平均販売価格を押し上げています。

アジア地域は製造業の基盤と自動車保有台数の増加により地理的要としての地位を維持し、北米とヨーロッパではコネクティビティと高性能化を軸とした技術革新が進んでいます。東南アジアのゴム葉病やヨーロッパのカーボンブラック物流問題による供給面での圧力は、サプライチェーンのレジリエンス強化の必要性を浮き彫りにしています。しかしながら、車両の近代化とデータ豊富なスマートタイヤ契約による新たな収益源の創出により、自動車タイヤ市場全体は拡大を続けています。

電動化が牽引する超低騒音タイヤへの需要

電動駆動システムはエンジンのマスキング効果を排除するため、タイヤと路面との相互作用が音響面での焦点となります。高級EVメーカーは、車内騒音を最大20%低減するノイズキャンセリングフォーム製品や最適化されたトレッドパターンに、より高額なプレミアムを支払っています。[1]欧州連合(EU)の外部騒音規制強化がこの傾向を後押ししており、自動車タイヤ市場では現在、コンプライアンスと快適性向上のため、主流セグメントでも同様の技術が求められています。サプライヤーは性能と規制を満たし、貴重なOE(OEM)供給枠を確保し、原材料コスト上昇にもかかわらず価格規律を維持することが可能です。

中国における低RRRタイヤの義務化導入

第6段階燃費規制により15%の燃費改善が義務付けられ、転がり抵抗が焦点となっています。国内外のブランドは、8%の燃費向上を実現するシリカ高配合コンパウンドの開発に向け、研究開発サイクルを18ヶ月に短縮しています。中国国内認証で達成された技術進歩は、重複した研究開発費をかけずにアジア全域の生産ラインへ迅速に展開され、自動車タイヤ市場全体の基盤技術水準を向上させています。

インドSUV市場における18インチ超リムブーム

インドのSUV登録台数は2024年度に34%急増し、18~20インチホイールは標準サイズ比40~60%の利益率向上をもたらしています。現地生産能力の拡大とプレミアムSKUが価値を捕捉する背景には、顧客が大型リムをステータスと性能向上の象徴と認識していることがあります。この構成変化は平均販売価格の上昇と直径別製品セグメンテーションの促進を通じて、自動車タイヤ市場全体に波及しています。

EU2024年タイヤラベル改定

転がり抵抗、ウェットグリップ、騒音性能におけるA~E等級の明確化により、消費者の認知度が高まっています。プレミアムA等級の製品ラインは、交換用タイヤ販売において低等級製品を上回り、早期廃棄を削減するとともに、自動車タイヤ市場全体で効率性とグリップ性能の両方を満たす先進的なコンパウンドへのメーカー投資を促進しています。[2]

東南アジア産ゴム葉病害の影響

ペスタロティオプシス菌の蔓延によりインドネシアのラテックス収量が減少し、天然ゴムのスポット価格が前年比33%上昇。これにより世界中のタイヤ工場の利益率が圧迫されています。回復は遅れております。被害を受けた樹木は樹液採取可能な成熟状態に至るまでに最大10年を要するためです。生産者はグアユールやロシアタンポポなど代替原料への多様化を進めておりますが、商業規模での供給実現には数シーズンを要するため、中期的にコスト圧力が続く見込みです。

電気自動車の過剰な車両重量が保証請求を加速

バッテリーパックは多くの電気SUVやピックアップトラックに1,000ポンド(約454kg)以上の重量を追加し、トレッド摩耗を15~20%加速させ、保証支払額の増加を引き起こしています。専用EVコンパウンドと強化構造により最大50,000マイル(約80,467km)の保証を提供しますが、15~30%の価格プレミアムが手頃さの差を縮めており、特にエントリーレベルのEVセグメントで顕著です。

セグメント分析

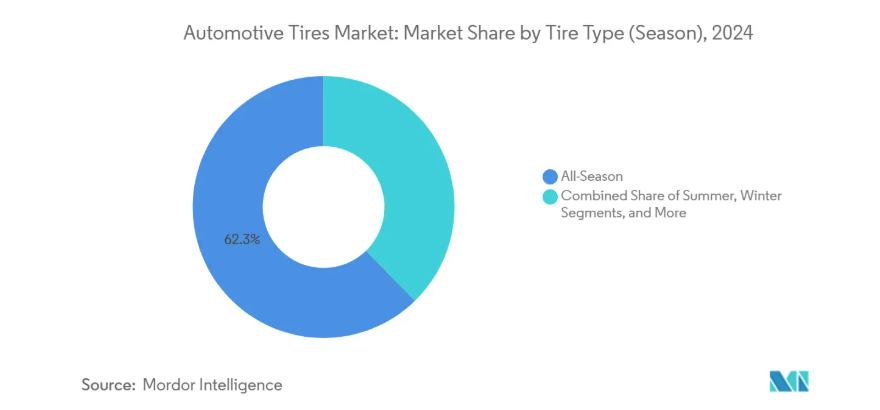

タイヤの種類別:汎用性でオールシーズンが首位を維持

オールシーズン製品は、多様な気候条件下での通年使用の利便性が評価され、2024年も自動車用タイヤ市場シェアの62.28%を占め首位を維持しました。ウィンタータイヤは規模こそ小さいものの、ヨーロッパにおける安全基準の強化により普及が進み、2025年から2030年にかけて4.24%という最も高い年平均成長率(CAGR)を記録すると予測されています。サマーラインは気温が常に高い地域で人気を維持し、オールテレーン/マッドテレーンパターンはオフロード性能を重視するSUVオーナー層を獲得しています。メーカーは現在、高シリカ配合と適応型サイプを組み合わせることで、単一のトレッドパターンで高温と小雪の両方に耐えられるようにし、販売店の在庫管理の複雑さを軽減しています。

研究開発費は電気自動車のニーズにも対応:フォームインサートによる車内騒音低減、凍結以下でも柔軟性を保つゴム化学技術により、プレミアム冬用タイヤがEV購入者に魅力的に映ります。配送バン向けにスリーピークマウンテン・スノーフレーク認証を指定するフリートが増加しており、規制範囲の拡大が浮き彫りです。一方、データ駆動型のタイヤローテーションサービスはトレッド寿命を延長し、収益を付加価値の高い冬用タイヤ交換パッケージへシフトさせています。これらの相互作用するトレンドにより、季節ごとのラインアップは単純な温度帯を超えた進化を遂げています。

タイヤ設計別:ラジアル構造の優位性にエアレス実験が挑む

ラジアル構造は、燃費効率、安定したハンドリング、長いトレッド寿命により、2024年に自動車用タイヤ市場シェアの86.24%を占めました。バイアスプライ構造は低速・重負荷分野で存続するものの、その影響力は縮小を続けております。最も革新的な進展は非空気式/エアレスセグメントであり、建設・軍事・施設管理車両がパンク防止による稼働率向上を求めることから、2030年まで年率5.67%の成長が見込まれております。熱可塑性スポークと複合材ウェブにより、従来型ラジアルタイヤとの転がり抵抗差が縮小しつつあります。

パイロットプログラムでは、パンク修理や稼働停止時間を考慮するとエアレスタイヤがライフサイクルコスト削減を実現することが示されており、OEMメーカーは次期開発サイクルで乗用車向け試験導入を計画しています。ラジアルタイヤメーカーは、強度を損なわずに質量を削減する強化ビードフィラーや薄型スチールベルトで対応し、EVの車両重量増加に伴いシェア防衛を図っています。リサイクル性に関する規制は、廃棄処理を簡素化する単一素材のエアレス設計への関心をさらに高めています。結果として、完全な代替ではなく二つの軌道のイノベーション競争が展開されています。

種類別:乗用車が依然主流だが、BEV用タイヤが先行

乗用車は2024年販売量の57.18%を占め、自動車タイヤ市場の中核としての地位を確固たるものにしています。SUVやクロスオーバー車のシェア拡大に伴い、タイヤメーカーは高負荷指数・高直径化への対応を迫られています。特に顕著な成長を遂げているのはBEV専用タイヤで、世界的な電気自動車登録台数の急増に伴い、堅調な10.92%のCAGR(年平均成長率)が見込まれています。バッテリーの重量増加と瞬時のトルク発生により、より強固なケーシング、シリカ含有量の高いトレッド、音響ダンパーへの需要が高まっています。

プラットフォームエンジニアリングの初期段階において、高級自動車メーカーは専用BEVタイヤの共同開発を加速させており、ブランド独自の寸法を組み込むことで交換需要を確保しています。交換用市場では、航続距離最適化を訴求したマーケティングにより、コスト意識の高い購入者層が充電あたりの走行距離増加を実感できる場合、15~30%の価格プレミアムを受け入れる傾向にあります。一方、軽商用車の電動化は、宅配業務向けの補強サイドウォールを備えた新SKU(商品単位)を生み出しています。こうした車両構成の変化は、サプライチェーン全体における製品の複雑化を加速させています。

用途別:オンロードセグメントがコネクティビティを導入

2024年、オンロードセグメントは自動車用タイヤ市場シェアの81.23%を占め首位を維持しました。これは舗装道路網における乗用車、軽トラック、バスの優位性を反映しています。フリートが組み込みセンサーを統合し、空気圧・温度・トレッドデータを中継することで、サービス間隔の延長と燃料消費の削減が実現され、スマートタイヤの採用が加速しています。自動車メーカーは現在、デジタル対応基準を満たすOE(オリジナル・エクイップメント)適合品を指定しており、サプライヤーはRFIDタグやBluetoothモジュールを大規模に組み込むよう促されています。都市部フリート管理者は、予知保全アラートを発動するコネクテッドタイヤへの切り替え後、ダウンタイムが減少したと報告しており、自動車タイヤ市場全体における当該セグメントの価値提案を強化しています。転がり抵抗やウェットグリップに対する規制監視の強化が技術水準のさらなる向上を促しています。こうした動向により、先進ポリマー、音響フォーム、データインターフェースへの開発予算が振り向けられ、効率性と車内快適性が向上しています。

オフロードカテゴリーは規模こそ小さいものの、建設・鉱業・農業オペレーターによる機械フリートの更新に伴い、2025年から2030年にかけて3.78%という最速のCAGR(年平均成長率)を記録すると予測されています。需要の中心は、過酷な地形向けに設計された補強カーカス、深いラグパターン、耐切断性コンパウンドに集中しており、プレミアム価格の実現を牽引しています。鉱業における自律運搬の進展は、リアルタイムの負荷・温度データを集中制御室へ送信するIoT対応タイヤの普及を加速させ、稼働時間の確保に貢献しています。農業ユーザーは、土壌圧密を最小限に抑える稈耐性サイドウォールと柔軟な接地面を重視しており、製品専門性が拡大しています。持続可能性目標が強化される中、メーカーはバイオオイルベースのゴムブレンドや再生カーボンブラックを重機用ケーシングに採用し、オフロードセグメントの急速な成長が広範な環境要請と調和するよう取り組んでいます。

エンドユーザー別:OEMの成長によりアフターマーケットが挑戦を受ける

2024年、リプレースメントおよびアフターマーケット販売店は、成熟した車両フリートと継続的な摩耗・損傷ニーズに支えられ、自動車タイヤ市場シェアの70.23%を占めました。しかしながら、OEM出荷量は7.41%の年平均成長率(CAGR)で先行しています。これは、自動車メーカーが半導体不足後の生産計画拡大を推進し、特注のEV用タイヤを指定しているためです。車両の高度な専門化が進むことで、タイヤがショールームのパンフレットに記載される航続距離、ハンドリング、騒音目標に明確に貢献するようになったため、OEMマージンが向上しています。

デジタル小売がアフターマーケットを変革:価格比較エンジンがディーラーの利益率を圧迫するため、実店舗はアライメント調整、窒素充填、定期交換サービスをセット販売し収益性を維持しています。自動車メーカーはこれに対抗し、ファイナンスプランに生涯サービス付きタイヤパッケージを提供することで、初期販売後の顧客維持を図っています。したがって両チャネルとも、ゴム製品そのものだけでなくサービス面で革新を図り、生涯顧客価値をめぐる競争を激化させています。

リムサイズ別:中径サイズの優位性とプレミアムアップサイジングの共存

2024年には15~20インチ帯が48.25%のシェアを占め、乗用車の大半において乗り心地、タイヤコスト、ブレーキパッケージ適合性のバランスを実現しました。20インチ超のホイール需要は、高級SUVや高性能EVを牽引役として年平均成長率8.22%で最も急速に拡大しています。これらの分野では、燃費効率よりも美観やキャリパークリアランスが重視されるためです。大径ホイールは平均販売価格が40~60%高くなるため、販売台数の伸びが鈍化しても収益を押し上げます。

自動車メーカーは、重量増加による航続距離の低下を補うため、空力性能に優れたホイールカバーの実用化を進めております。一方、タイヤ技術者は、サイドウォールの高さが低くなる影響を相殺するため、アラミド繊維やレーヨン繊維による補強を追加し、乗り心地の維持に努めております。こうした取り組みの結果、スタイリング、ハンドリング性能、ブランド価値が従来型のコスト計算を上回るプレミアム層が形成されております。エントリーレベルセグメントでは依然として15インチ未満のサイズが主流ですが、そのシェアはモデルイヤーごとに減少しており、大型化の流れが確固たるものとなっていることを示しております。

推進方式別:電気自動車が専門的な開発を牽引

2024年時点で内燃機関車(ICE車)は販売台数の92.16%を占めましたが、政府による炭素排出目標の法制化に伴い、その成長率は最も低くなっています。絶対数は小さいものの、バッテリー式電気自動車(BEV)モデルは年平均成長率(CAGR)10.95%で推移すると予測され、自動車タイヤ市場全体の中で収益性の高いサブカテゴリーを形成しています。EV用タイヤは、重量・トルク・騒音対策のため、強化ビードバンドル、低転がり抵抗コンパウンド、キャビティフォームインサートを統合しており、これが15~30%の価格プレミアムの理由です。

ハイブリッドおよびプラグインハイブリッドプラットフォームは中間的な位置を占め、完全な再設計なしにEVタイヤの特性を部分的に採用しているため、サプライヤーは複数の推進システムにわたり研究開発費を償却できます。充電ネットワークの拡大に伴い、消費者は完全なBEV(バッテリー電気自動車)を選択する自信を得ており、特殊ゴムへの需要を後押ししています。この推進力の転換は、数十年にわたるアップグレードサイクルの基盤となり、世界中のタイヤメーカーの収益パターンを再構築する可能性が高いです。

地域別分析

アジアは2024年に自動車用タイヤ市場の54.66%を占め、2030年まで6.51%という最高CAGRを維持しました。中国は膨大なOEM基盤により地域支配を固め、インドではSUVブームが18~20インチサイズと高級輸入タイヤの需要を牽引しています。東南アジアではゴム葉病が天然ゴム供給を制約し、合成ゴムの多様化やグアユールなどの代替作物への転換を促進しています。

北米は成熟した交換用タイヤ販売と商用車向けスマートタイヤプラットフォームの急速な普及により第2位を維持。米国IRA(インフレ抑制法)による国内合成ゴム生産能力の拡大がサプライチェーンリスクを低減する一方、EV普及率の上昇が航続距離と騒音低減を優先する専用タイヤラインの開発を促進しています。

ヨーロッパではプレミアム製品と持続可能な製品の優先度が引き続き高まっています。2024年のラベル制度改定により、消費者は高品質な交換用タイヤを選択するよう導かれ、技術力豊かな製品ラインを持つブランドが評価されています。しかしながら、カーボンブラックの物流課題によりリードタイムが長期化し、在庫コストが増加しているため、再生カーボンブラックへの関心が高まり、サプライヤーとの緊密な連携が求められています。

競争環境

自動車用タイヤ市場における主要企業

ブリヂストン、ミシュラン、グッドイヤー、コンチネンタル、ピレリは世界的な収益の大部分を占めており、プレミアムおよびOEチャネルにおける集中した階層構造を浮き彫りにしています。ブランド価値、研究開発規模、世界的な流通ネットワークがこれらの企業の地位を保護しています。一方で、中国やインドの現地メーカーがコスト面でエントリーレベルセグメントを侵食しています。EV、エアレスタイヤ、センサー搭載タイヤをめぐる技術融合は研究開発費を増加させ、既存企業に規模の優位性をもたらしています。ただし、俊敏な新興企業は低い間接費を活用し、ニッチな機会を迅速に商業化しています。

戦略的提携はこの変化を如実に示しています。ブリヂストンタイヤを採用した自動運転トラックの試験走行は事故ゼロで5万マイルを達成し、新興輸送モードにおけるデータに基づくタイヤ選定の有効性を実証しました。[3]一方、サイロンの世界トップ10入りは、特にサステナビリティをテーマとした製品群において、急速に進化する中国ブランドからの競争圧力が高まっていることを示唆しています。

産業の最新動向

- 2025年3月:ミシュランはラストマイル配送向け「Agilis HD オールシーズン」タイヤを発表。走行距離20%向上と3PMSF認証を取得。

- 2024年11月:ブリヂストン・インディアは、2029年までに生産能力を1,110万本に拡大するため8,400万米ドルを投じ、プレミアムSUVタイヤに注力することを発表しました。

- 2024年12月:横浜ゴム・インディアは、高級SUV向け19インチ「ジオランダー X-CV」タイヤの現地生産を開始しました。

自動車タイヤ産業レポート目次

1. はじめに

1.1 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場推進要因

4.1.1 EU乗用車における超低騒音タイヤ需要の電動化主導

4.1.2 中国第6段階燃料基準達成のための低RRRタイヤ義務化導入

4.1.3 北米ラストマイル配送車両におけるIoT対応スマートタイヤ契約

4.1.4 米国IRA(インフレ抑制法)に基づく合成ゴムの国内生産能力拡大による供給安定性の向上

4.1.5 インドSUV市場における18インチ以上リムの普及拡大による単価上昇

4.1.6 EU2024年タイヤラベル制度改定によるA評価交換需要の促進

4.2 市場の制約要因

4.2.1 東南アジアにおけるゴム葉病の蔓延による原材料コストの上昇

4.2.2 電気自動車の過剰な車両重量による保証請求の増加

4.2.3 ヨーロッパにおけるカーボンブラックの輸送ボトルネック

4.2.4 フッ素系離型剤に対するアメリカPFAS禁止措置の差し迫り

4.3 バリューチェーン分析

4.4 規制・技術動向

4.5 ポーターの5つの力

4.5.1 新規参入の脅威

4.5.2 購買者/消費者の交渉力

4.5.3 供給者の交渉力

4.5.4 代替製品の脅威

4.5.5 競争の激しさ

5. 市場規模と成長予測(金額・数量)

5.1 タイヤの種類別

5.1.1 サマータイヤ

5.1.2 ウィンタータイヤ

5.1.3 オールシーズンタイヤ

5.1.4 オールテレーン/マッドテレーンタイヤ

5.2 タイヤ設計の種類別

5.2.1 ラジアルタイヤ

5.2.2 バイアスタイヤ

5.2.3 非空気式/エアレスタイヤ

5.3 車両の種類別

5.3.1 乗用車

5.3.2 SUVおよびクロスオーバー

5.3.3 軽商用車

5.3.4 大型商用トラックおよびバス

5.3.5 二輪車

5.3.6 オフロードおよび特殊用途(OTR、農業、鉱業、レース)

5.4 用途別

5.4.1 オンロード

5.4.2 オフロード(建設、鉱業、農業)

5.5 エンドユーザー別

5.5.1 OEM

5.5.2 アフターマーケット(交換用・再生タイヤ)

5.6 リムサイズ別

5.6.1 15インチ以下

5.6.2 15~20インチ

5.6.3 20インチ以上

5.7 推進方式別

5.7.1 内燃機関車

5.7.2 バッテリー式電気自動車

5.7.3 ハイブリッド車及び燃料電池車

5.8 地域別

5.8.1 北米

5.8.1.1 アメリカ合衆国

5.8.1.2 カナダ

5.8.1.3 北米その他

5.8.2 ヨーロッパ

5.8.2.1 ドイツ

5.8.2.2 イギリス

5.8.2.3 フランス

5.8.2.4 イタリア

5.8.2.5 その他のヨーロッパ諸国

5.8.3 アジア太平洋地域

5.8.3.1 中国

5.8.3.2 日本

5.8.3.3 インド

5.8.3.4 韓国

5.8.3.5 アジア太平洋地域その他

5.8.4 南アメリカ

5.8.4.1 ブラジル

5.8.4.2 アルゼンチン

5.8.4.3 南アメリカその他

5.8.5 中東

5.8.5.1 GCC

5.8.5.2 トルコ

5.8.5.3 中東その他

5.8.6 アフリカ

5.8.6.1 南アフリカ

5.8.6.2 ナイジェリア

5.8.6.3 アフリカその他

6. 競争環境

6.1 戦略的動向

6.2 市場シェア分析

6.3 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.3.1 Bridgestone Corporation

6.3.2 Michelin Group

6.3.3 Goodyear Tire & Rubber Company

6.3.4 Continental AG

6.3.5 Pirelli & C. SpA

6.3.6 Hankook Tire & Technology

6.3.7 Yokohama Rubber Co., Ltd.

6.3.8 Sumitomo Rubber Industries

6.3.9 MRF Ltd.

6.3.10 Apollo Tyres

6.3.11 JK Tyre & Industries

6.3.12 Kumho Tire

6.3.13 Toyo Tire Corporation

6.3.14 Nexen Tire

6.3.15 Zhongce Rubber Group

6.3.16 Linglong Tire

6.3.17 CEAT Ltd.

6.3.18 Sailun Group

6.3.19 Nokian Tyres

6.3.20 Triangle Tire

7. 市場機会と将来展望

7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***