電気商用車の世界市場(2025-2030):バッテリー式電気自動車(BEV)、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

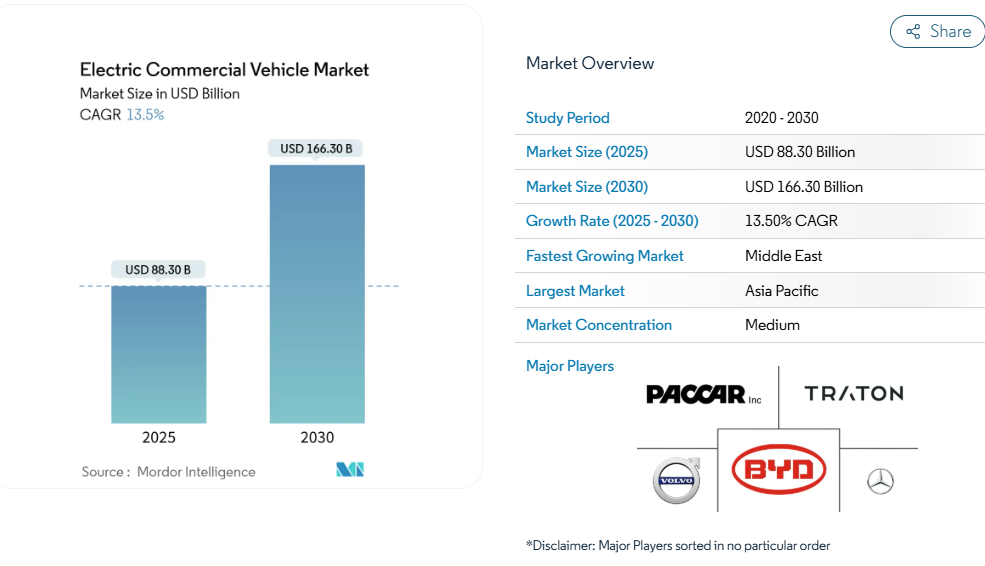

電気商用車市場の規模は、2025年に883億米ドルと推定されており、予測期間(2025-2030年)において年平均成長率(CAGR)13.50%で推移し、2030年までに1,663億米ドルに達すると見込まれております。バッテリーパック価格の100米ドル/kWh以下の継続的な低下、より厳格なゼロエミッション規制、そして電子商取引による静粛性・低コストを特徴とするラストマイル配送需要が相まって、フリート発注を拡大させております。

一方、残存価値データと金融面の革新により、事業者の所有リスクは軽減されております。同時に、幹線道路沿いの送電網制約により、既存充電容量を最大化するハブ・アンド・スポーク型物流モデルへの展開が促進されており、インフラの現実が車両技術と同様にネットワーク設計を形作っている現状を示しています。

政府資金によるゼロエミッション車両調達義務化

カリフォルニア州の先進的クリーントラック規制などの義務化は、OEMメーカーに対して強制的な最低需要量を設定し、新技術導入時に典型的に生じる需要側の不確実性を効果的に排除します。フリート運営者は、これらの指令をリスク低減のシグナルと捉えています。なぜなら、遵守期限が車両更新スケジュールを確定させ、その結果、発注量が加速され、製造規模の経済性が向上するからです。その波及効果は義務対象地域を大きく超え、サプライヤーが研究開発投資のグローバルな収益最大化を図るため共通部品規格を採用する動きにつながっています。特筆すべき進展として、カリフォルニア州に隣接する複数の州が自主的に規格の調和を開始しており、これは単なる規制強制ではなく経済的メリットが認識されていることを示しています。[1]

Eコマース主導による都市部ラストマイル配送車両の急増

小包量の爆発的増加により、宅配企業は頻繁な停車と拠点帰還を繰り返す業務サイクルに適した車両を模索しています。この条件下では回生ブレーキと拠点充電が車両稼働率を向上させます。電気バンはまた、買い物客の玄関先で移動式広告塔として機能し、資本資産をブランド価値向上ツールに変えることで、小売業者の持続可能性への取り組みを宣伝する役割も果たします。事業者からは、アイドリング時の騒音低減により夜間配送が可能となり、地域条例に違反することなく実質的なサービス時間帯の拡大が実現したとの指摘も寄せられています。こうしたスケジュールの柔軟性は配送約束の精度を高め、電子商取引プラットフォームが絶えず監視する顧客維持率の向上に寄与しています。

100米ドル/kWh以下の急速な電池コスト低下による総所有コスト(TCO)の損益分岐点突破

100米ドル/kWhを下回る価格帯の実現により、特に従来は経済性の境界線上にあった中型トラックにおいて、車両全体の損益分岐点が突破されました。コスト低下の要因は、産業統合や高生産性ギガファクトリーに加え、比エネルギーを犠牲にして価格安定性を追求する高マンガンLFP(リン酸鉄リチウム)系化学組成への転換にもあります。この傾向は、財務担当者が近い将来、走行距離のみではなくより長い稼働寿命に基づいてバッテリーパックの償却を行うことを示唆しています。予測ソフトウェアがセルレベルのテレメトリーで劣化を追跡できるようになったためです。この機能は既に保証の革新を支えており、充電とメンテナンスを固定価格のキロメートル料金にまとめた性能連動型サービス契約などがその例です。これは貸し手にとって信用力向上と見なされる仕組みです。[2]

自治体の騒音規制強化が夜間電気貨物輸送の普及を促進

デシベル制限を強化する都市自治体は、意図せずとも夜間家庭用住宅地での積卸しを可能とするバッテリー電気トラックを優遇しています。これにより日中の渋滞を回避できるためです。物流計画担当者はこの静粛性を活用し、配送時間帯をオフピーク時に集中させることで、車両回転率を向上させると同時に、渋滞で消費される燃料を節約しています。早期導入企業からは顧客満足度の顕著な向上が報告されています。朝方の在庫が店舗開店前に到着するため、日中のスタッフをより付加価値の高い業務に充てられるようになったためです。副次的な効果として、夜間シフト直後のデポ充電が電力会社のオフピーク料金と連動するため、電力需要の平準化が促進されています。[3]

高速貨物輸送回廊における商用級急速充電器の電力網制約

メガワット級の充電デポには変電所のアップグレードが必要であり、その費用は地域の電力会社の予算を超える場合があります。そのため、回廊計画では有料道路の資金調達モデルに類似した官民連携(PPP)モデルがますます採用されています。これにより、フリート運営者は長距離バッテリー電気トラックを充電器が確保されている地域路線に割り当て、大陸横断区間には容量が追いつくまでディーゼル車両を配置するスケジュールを組んでいます。一部の荷主は、送電網接続の遅延に備えるため、太陽光発電+蓄電システムを備えたマイクログリッドと充電器を組み合わせる取り組みを開始しています。これにより、休憩所が純粋な消費地からエネルギー生産地へと変貌しています。先見性のあるユーティリティは現在、大型EVの負荷増加を、料金改定の正当性が不足していた送電網下位設備への投資促進要因として位置付けています。

中古電気トラックにおける限定的な残存価値ベンチマーク

二次市場の透明性不足により、リース会社は予想再販価値を割り引く必要に迫られ、結果として月々のリース費用が現金購入に比べて高騰する逆説的な状況が生じており、小規模事業者が不利な立場に置かれています。より多くの車両が中寿命期を迎えるにつれ、実稼働環境におけるバッテリー健全性データが蓄積され、分析企業が不確実性の差を縮める減価償却曲線を構築できるようになります。テレマティクスを活用した状態監視の先行企業は、プレミアム残存価値保証を通じて知見を収益化し、現行の割引慣行を逆転させる見込みです。貸し手は、こうした保証が債務返済能力指標の多様化を促進し、独立系運送業者[4]の手頃な資金調達を改善すると予測しています。

セグメント分析

車両タイプ別:バスが主導、トラックが加速

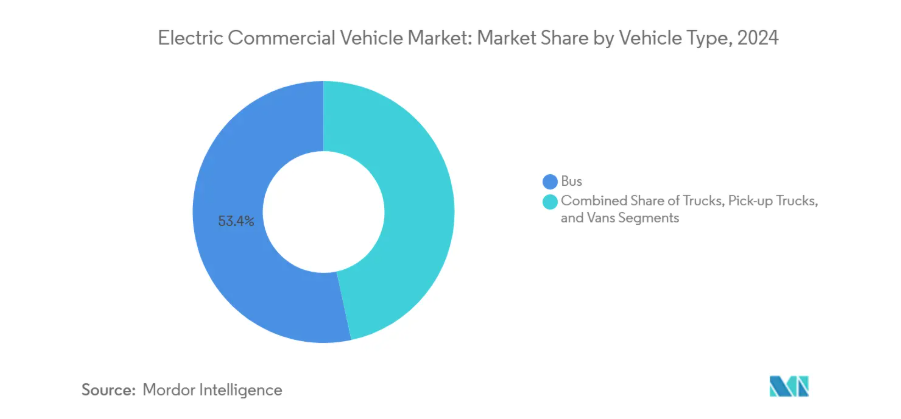

バスセグメントは2024年、電気商用車市場の53.35%を占めます。その背景には、車庫充電の習慣と整合する予測可能な都市ルート、公共交通を優遇する政府補助金制度があります。フリート管理者は、滑らかな乗り心地と低い維持費を、初期費用の高さを相殺する説得力のある要素として挙げています。自治体も電気バスを気候変動対策への公的なコミットメントの証と捉え、継続的な調達に対する政治的支援を強化しています。整備場充電コネクタの意図的な標準化により、後続のバス導入時の統合コストがさらに低減されます。

トラックセグメントは、物流企業がパイロット事業から複数整備場展開へ移行する中、特にクラス4-6の中型車両において、2025年から2030年にかけて19.54%の年平均成長率(CAGR)が見込まれます。バッテリー密度の向上と都市部充電ネットワークの拡大により、積載量対バッテリー比率が改善され、従来は軽量パッケージに限定されていた導入障壁が解消されつつあります。OEM系列の金融部門による競争力のあるリース提案では、メンテナンス費用がパッケージ化されるため、事業者はディーゼル車とのライフサイクルコスト比較をより確信を持って行えるようになりました。この勢いは、主駆動用バッテリーを活用した電気式冷凍ユニットなどの付帯設備投資を促進し、車両群全体の効率性をさらに高めています。

推進方式別:BEVが主導、FCEVが勢いを増す

2024年、バッテリー電気自動車(BEV)は電気商用車市場規模の83.03%を占め、その優位性を示しています。これは、よりシンプルな駆動系と、電池セル、インバーター、熱管理システムに及ぶ成熟したサプライチェーンを反映しています。整備工場からは、ギアボックスや排気処理装置など摩耗しやすい部品が不要となるため、ディーゼル車と比較して30~40%のメンテナンスコスト削減が報告されています。デポ内の複数車両に負荷を分散させるスマート充電ソフトウェアが重要な推進力として台頭し、ピーク需要料金の削減と電力系統への負荷平準化を実現しています。これらのソフトウェアの進歩により、フリートの充電効率が向上した結果、実質的なバッテリー容量需要が微妙に低下しています。

燃料電池電気トラックは小規模な基盤から始まりますが、水素回廊の稼働に伴い、同期間において27.28%のCAGR(年平均成長率)が予測されています。総重量の大きい車両の組み合わせを運用する事業者は、同等航続距離のバッテリーパックと比較して、燃料補給時間の短縮とタンクの軽量化を重視しています。導入データによれば、燃料電池スタックは寒冷地でも効率を維持し、バッテリーの場合に熱管理エネルギーが純航続距離を低下させる問題を回避します。このような性能の頑健性により、混合フリートではFCEVを山岳地帯や氷点下の地域に配置し、季節を跨いだ資産利用率のバランスを取る可能性があります。

出力別:中出力帯が主流、高出力帯が急成長

2024年時点で150-250kW帯が電気商用車市場の45.80%を占めております。都市部のバス路線や、高速道路を長時間走行しないストップアンドゴー型の配送トラックに適した出力帯です。これらのモーターは広く普及しているIGBTインバーターとの相性が良く、特殊材料を必要としないコスト効率の高い組立ラインの拡大を可能にしております。事業者様からは加速性能と効率性のバランスが評価されており、ディーゼル車のトルク特性からドライバーが迅速に適応できる点が指摘されています。特に重要なのは、この出力帯域がブレーキパッド寿命を延長する十分な回生制動レベルをサポートし、隠れたコスト削減効果をもたらす点です。

250kW超のモーターは、長距離輸送車や特殊用途車両が車道速度での巡航や登坂余裕を要求するため、2030年までに14.13%の年平均成長率(CAGR)を記録すると予測されています。永久磁石材料と軸方向磁束設計の進歩により、高出力密度が実現され、シャーシスペースを貨物や燃料電池タンクに充てることが可能となりました。OEMメーカーはサスペンション部材に直接ボルト固定可能な統合型e-axleモジュールを推進しており、これにより設置が簡素化され組立時間が大幅に短縮されます。このモジュール性はアフターマーケットでのアップグレードも容易にし、運用サイクルの要求変化に応じてフリートが高出力ユニットへの後付け改修を行えるようにします。

バッテリー容量別:中容量帯が市場シェアを牽引

現在、100~200kWhの容量帯が電気商用車市場の49.67%を占めております。これは主に、都市部や地域での運用において、日常的な航続距離と積載量の維持のバランスが取れているためです。フリートシミュレーションソフトウェアによれば、多くの小包配送ルートでは、シフト終了時に20~30%の充電状態(SOC)の余裕を残すことが示されており、予期せぬ迂回ルートが発生しても配車担当者は安心できます。メーカー各社は現在、モジュール筐体を排除したセル・トゥ・パック設計を統合しており、変更のないシャーシ空間内でエネルギー密度を向上させています。この包装の改良は、収益を生み出す積載量に直接反映され、フリート会計担当者が注視する指標となっています。

200kWhを超えるパックは、コスト曲線の低下と長距離用途の電動化に伴い、年平均成長率11.17%で拡大が見込まれます。改良された熱管理流体と相変化材料により充電率受容性が向上し、大型バッテリーでもメガワット級充電器を劣化加速なしに活用可能となりました。事業者では昼間のドライバー休憩時の急速充電と夜間デポでの低速充電を組み合わせたハイブリッド戦略を想定しています。この混合パターンにより資産利用率が向上し、従来ディーゼル車のみが可能とされた日次走行距離を達成します。

航続距離別:中距離車両が現行市場を支配

2024年時点で、150~300マイル(約240~480km)の航続距離を提供するモデルが電気商用車市場の47.02%を占めております。これは都市部と地域を結ぶ物流ルートの平均距離(配送センターへの往復)に合致します。運行分析によれば、この範囲内で運用することで充電のための待機時間が最小化され、夜間1回の充電で十分であることが示されております。さらに、ドライバーは運行スケジュールの予測可能性を獲得し、物流管理者はこれを厳格な時間厳守配送指標へと転換します。都市が低排出ゾーンを拡大する中、この走行距離クラスはラストマイルでの積み替えなしに制限のないアクセスを保証します。

300マイルを超える車両は、化学技術の革新と軽量化が相まって、比例しないコストで航続距離を延伸するため、23.11%の年平均成長率(CAGR)が見込まれます。今後導入予定のバッテリー交換パイロット事業は、充電時間と車両稼働時間を切り離すことで、長距離ルートにおける航続距離不安の軽減にも寄与する見込みです。同時に、実走行データに基づくテレメトリーがアルゴリズムに反映され、ルートごとの最小必要航続距離が特定されることで、資本支出を膨らませる過剰仕様を回避できます。結果として、航続距離を最大化するという画一的な追求ではなく、業務サイクルに最適化した航続距離の選択が可能となります。

最終用途産業別:都市交通が主導、物流が最速成長

都市交通は電気商用車市場の56.92%を占めており、公共交通の脱炭素化や注目度の高い気候変動対策を優先する政策を反映しています。乗客からは車内の静粛性について頻繁に言及があり、交通機関はこの定性的な特性を乗客増加に向けたマーケティングに活用しています。複数の都市では現在、バス電動化と再生可能エネルギー購入契約を連動させ、運用時の排出量を電力系統の脱炭素化目標と整合させています。こうした相乗効果により、自治体のネットゼロ達成宣言の信頼性が向上します。

物流・配送分野は17.60%という最高CAGRを示しています。これはEC大手企業が車両テレマティクスを倉庫管理システムに直接統合し、ルート計画と充電スケジュールの最適化を実現しているためです。これにより得られるデータループは、バッテリーの劣化状況を詳細に把握することを可能にし、その知見は二次利用エネルギー貯蔵事業にフィードバックされます。廃棄物管理車両もこれに追随し、スタート・ストップを繰り返すごみ収集作業において回生ブレーキを活用することで、熱として散逸していたエネルギーを回収しています。この手法は燃料費とブレーキパッド交換コストの両方を削減し、重作業サイクルにおける電動化の経済的合理性を強化しています。

充電タイプ別:デポ充電が主流、走行中充電が急速に拡大

2024年時点において、デポ充電は電気商用車市場の69.56%を占めております。事業者は電力会社が負荷曲線を平準化するために推進するオフピーク料金を活用しております。初期の事例から、充電器の利用率が一定の閾値を超えると、電気代はディーゼル燃料の維持費削減効果に比べ、総運営費に占める割合が小さくなることが明らかになっております。スマートエネルギー管理システムは、変電所のアップグレードを回避するため、個々の車両の充電セッションを分散させます。この対策は、設置後2年以内に投資回収が可能なケースが頻繁に見られます。

長距離路線への対応が進み、メガワット級充電規格によるハードウェア相互運用性が確立されるにつれ、走行中直流充電は21.47%の年平均成長率(CAGR)で拡大する見込みです。回廊計画担当者は、運転手の休憩規制と充電場所の立地を調整し、人的要因とバッテリーの滞留時間を整合させます。Wi-Fi完備ラウンジなどの付帯施設の導入は、充電ステーションが収益を生み出すサービス拠点へ進化する可能性を示唆しています。こうした付加収益の可能性が、トラックストップ運営者に確かな交通量見込み以前に資本投資を促し、インフラ展開のスケジュールを円滑化します。

地域別分析

アジア太平洋地域は2024年、電気商用車市場で63.65%という圧倒的なシェアを維持します。この地位は、中国の産業統合型バッテリーサプライチェーンと、国内調達を奨励する政策刺激策によるものです。メーカー各社は地域の自由貿易地域を活用し、半完成キット(SKD)を中継輸送することで物流コストを削減しつつ、輸出市場における原産地規則条項を満たしています。韓国が固体電池のパイロットラインに注力していることは、技術リーダーシップがもはや域内単一国家の専有物ではないことを示しています。インドの「ハイブリッド・電気自動車の迅速な導入と製造」計画は、まずバス向けに補助金を集中させ、最終的にトラックへ波及する国内セル生産を育成しています。この入れ子状の政策体系は、同地域が部品価格形成において引き続き過大な影響力を保持する可能性を示唆しています。

中東地域は2025年から2030年にかけて年平均成長率11.99%という最速の伸びが見込まれております。これは、政府系ファンドが支援するユーティリティが大規模太陽光発電設備と車両電動化プログラムを統合しているためです。車両電動化は、石油化学産業に依存しない経済多角化を目指す国家ビジョンと完全に合致し、電気商用車産業の拡大をエネルギー転換と産業政策の両面での推進力として位置づけております。ドバイとリヤドの物流ハブは、ゼロエミッションの積み替え拠点としてのブランド構築を目指し、グローバルサプライチェーンにおける差別化されたニッチを切り開こうとしています。さらに、超低コスト太陽光発電で生産された水素はアンモニアとして輸出される予定であり、同地域におけるバッテリーと水素の二重エコシステムの到来を予感させます。

北米とヨーロッパは強力な規制推進力と成熟した資本市場を兼ね備えていますが、インフラ戦略における導入経路は分岐しています。米国は税額控除による補助を伴う民間主導のデポ拡張を重視する一方、ヨーロッパのAFIR(インフラ再編・投資法)は一定間隔での公共充電器設置を義務付け、国境を越える長距離輸送の基盤整備を確保しています。南米アメリカとアフリカは現在まだ発展途上段階ですが、多国間機関の資金を活用し、中間段階のクリーンディーゼルを飛び越えて直接電気バスへ移行しています。これらの地域では、コストが十分に低下した時点で、既存インフラの不在が最新技術の普及を加速させる携帯電話普及と同様の飛躍的発展パターンが見られる可能性があります。

競争環境

商用電気自動車市場は中程度の集中度を示しており、BYDや宇通(Yutong)などのバスメーカーはバッテリー分野の垂直統合を活用してコスト優位性を維持する一方、欧米のOEMメーカーはソフトウェア主導のフリート管理エコシステムを重視しています。競争の焦点は、車両の仕様そのものから、充電器・エネルギー管理ソフトウェア・ファイナンスを組み合わせたトータルソリューションの提供へと移行しています。この変化により、ユーティリティやフィンテック企業と提携する新規参入者にも機会が均等化され、製造技術のみが支配的だった初期段階とは対照的な状況となっています。

トラック分野では、ダイムラー・トラックやボルボといった既存企業が電気プラットフォームの投入を加速し、テスラのような新規参入企業から長年築いてきた顧客基盤を守ろうとしています。テスラのセミトラック受注状況は、革新的なリースモデルに対する潜在的な需要を裏付けています。既存企業はアフターサービス網を防御的な強みとして活用し、稼働率保証を組み込むことでリスク回避志向の貨物事業者への安心感を提供しています。一方、新興企業は俊敏な開発サイクルを活用し、バッテリー包装周辺の空力特性を最適化した専用設計のキャブオーバー型車両を導入。従来の設計規範に挑戦しています。

冷蔵輸送や自治体サービス車両といったニッチ分野では、補助負荷(冷却コンプレッサーや油圧リフターなど)と駆動用バッテリーの統合による追加的な燃料節約の道が開かれており、未開拓の機会が依然として存在します。無線更新(OTA)を専門とする企業は、車両を移動式データプラットフォームへと変革し、稼働時間分析データをフリート事業者に販売する競争を繰り広げています。規模が拡大するにつれ、バッテリーリサイクルの提携が差別化要因として浮上し、OEMメーカーは循環型経済への適合を約束できるようになります。これは現在、多くの公共調達評価システムで考慮される要素となっています。

最近の産業動向

- 2025年2月:ボルボ・トラックは航続距離600kmのバッテリー電気式トラクターを発表。2025年下半期の量産開始を予定。本モデルは地域間輸送をターゲットとし、従来水素やディーゼルの領域とされた稼働サイクルへの進出を表明.

- 2025年2月:マック・トラックス社は、沿岸廃棄物・リサイクル社へLR Electricごみ収集車を納入しました。本車両は376kWhバッテリーと、頻繁な発進・停止を繰り返すルート向けに最適化された回生ブレーキを組み合わせ、大型特殊用途分野における電動化の実用性を強化しています。

電気商用車産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 政府資金によるゼロエミッション車両調達義務

4.2.2 電子商取引主導による都市部ラストマイル配送車両の急増

4.2.3 100米ドル/kWh以下の急速な電池コスト低下による総所有コスト(TCO)の損益分岐点達成

4.2.4 自治体騒音規制強化による夜間e-フレート導入促進

4.2.5 水素ステーションへの投資が燃料電池トラックを加速

4.2.6 多国間機関による専用電気バス融資プログラム

4.3 市場の制約要因

4.3.1 高速道路貨物輸送回廊における商用グレード急速充電器のインフラ制約

4.3.2 中古電気トラックの残存価値ベンチマークの限定性

4.3.3 長距離区間における大型バッテリーパックによる積載量ペナルティ

4.3.4 新興市場における高電圧駆動系技術者の不足

4.4 サプライチェーン分析

4.5 規制または技術的展望

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

4.7 地域全体の電気自動車充電インフラ整備状況

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 車両種類別

5.1.1 バス

5.1.2 トラック

5.1.3 ピックアップトラック

5.1.4 バン

5.2 推進方式別

5.2.1 バッテリー式電気自動車(BEV)

5.2.2 ハイブリッド電気自動車(HEV)

5.2.3 プラグインハイブリッド電気自動車(PHEV)

5.2.4 燃料電池電気自動車(FCEV)

5.3 出力別

5.3.1 150kW未満

5.3.2 150~250kW

5.3.3 250kW超

5.4 バッテリー容量別

5.4.1 100kWh未満

5.4.2 100~200kWh

5.4.3 200kWh超

5.5 航続距離別

5.5.1 150マイル未満

5.5.2 150~300マイル

5.5.3 300マイル超

5.6 最終用途産業別

5.6.1 都市交通

5.6.2 物流・配送

5.6.3 廃棄物管理

5.6.4 ユーティリティ・建設

5.7 充電の種類別

5.7.1 デポ充電(交流)

5.7.2 機会充電/走行中充電(直流)

5.8 地域別

5.8.1 北米

5.8.1.1 アメリカ合衆国

5.8.1.2 カナダ

5.8.1.3 北米その他

5.8.2 南米

5.8.2.1 ブラジル

5.8.2.2 アルゼンチン

5.8.2.3 南米その他

5.8.3 ヨーロッパ

5.8.3.1 ドイツ

5.8.3.2 イギリス

5.8.3.3 フランス

5.8.3.4 イタリア

5.8.3.5 スペイン

5.8.3.6 北欧諸国

5.8.3.7 その他のヨーロッパ

5.8.4 アジア太平洋地域

5.8.4.1 中国

5.8.4.2 インド

5.8.4.3 日本

5.8.4.4 韓国

5.8.4.5 アジア太平洋地域その他

5.8.5 中東・アフリカ

5.8.5.1 アラブ首長国連邦

5.8.5.2 サウジアラビア

5.8.5.3 トルコ

5.8.5.4 エジプト

5.8.5.5 南アフリカ

5.8.5.6 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル {(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 BYD Motors Inc.

6.4.2 Daimler Truck AG

6.4.3 AB Volvo

6.4.4 Traton SE (Scania & MAN)

6.4.5 Zhengzhou Yutong Bus Co. Ltd

6.4.6 Ford Motor Company

6.4.7 Tesla Inc.

6.4.8 Proterra Inc.

6.4.9 Rivian Automotive Inc.

6.4.10 Tata Motors Limited

6.4.11 Olectra Greentech Limited

6.4.12 PACCAR Inc.

6.4.13 Nikola Corporation

6.4.14 NFI Group Inc. (New Flyer)

6.4.15 Hyundai Motor Company

6.4.16 Isuzu Motors Limited

6.4.17 Mitsubishi Fuso Truck & Bus Corp.

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***