レンタカーの世界市場(2025-2030):オフライン、オンライン

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

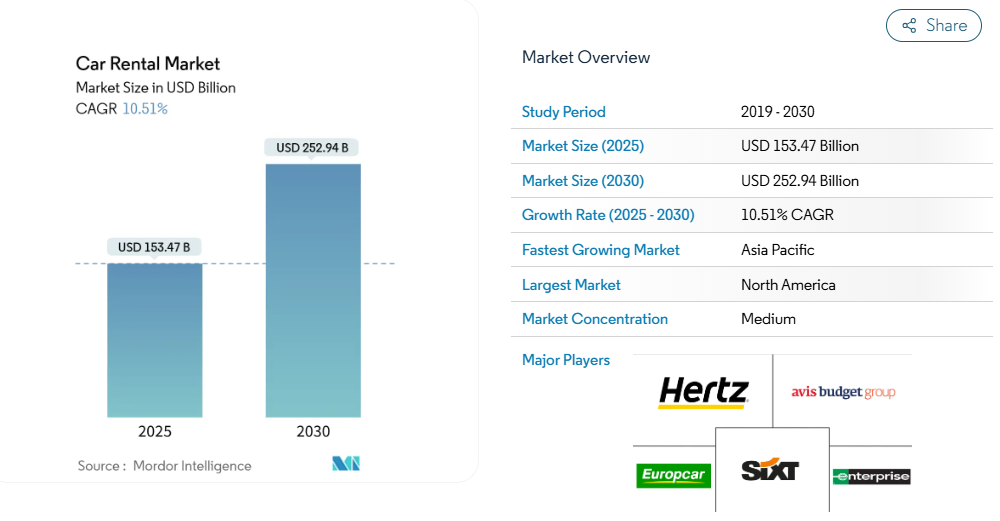

レンタカー市場の規模は、2025年に1,534億7,000万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)10.51%で推移し、2030年までに2,529億4,000万米ドルに達すると見込まれております。この成長軌跡は、パンデミックによる落ち込みからの確かな回復を裏付けるものでございます。新興国における可処分所得の増加、空港インフラの継続的な拡充、デジタル予約チャネルへのアクセス拡大が持続的な需要を牽引しております。

事業者様は、ダイナミックプライシングエンジンと、フライト到着情報、高速道路の混雑状況、地域イベントなどのデータを連動させることで、収益の増加を図っております。かつてはマイナーと見なされていた個人間プラットフォームは、安全性の保証とロイヤルティ特典を強化し、新たなホストをエコシステムに呼び込んでいます。車両の電動化は依然として不均一ですが、一部の既存企業で注目を集めた減損処理があったにもかかわらず、企業の持続可能性への取り組みにより、低排出モデルが着実に調達されています。

パンデミック後のレジャー旅行の急速な回復

レジャー旅客数はコロナ禍前のピークを上回り、米国運輸保安庁の検査件数は前年比で10分の1未満の増加にとどまり、欧州の空港でも同様の急増が見られました[1]。座席利用率の上昇は、特にハイブリッドワークによる長期滞在が可能な週末において、レンタカーカウンターの利用率向上に直結しています。旅行者はより早期に予約し、レンタカーの返却時期を遅らせる傾向にあり、日単位の稼働率目標を設定している事業者にとっては、1取引あたりの収益向上につながっています。ビジネスとレジャーを組み合わせた「ブリーズア」旅行では、経営幹部が私用日を追加するため、平均レンタル期間が延長されます。企業会議の正常化により平日の需要密度が高まり、フリート計画担当者は資産を週を通じてより均等に配置できるようになりました。価格の回復力は依然として顕著であり、アメリカン・エキスプレス・グローバル・ビジネス・トラベルは、フリート容量の増加にもかかわらず、2025年を通じて米国の1日あたりの料金がわずかに上昇すると予測しています[2]。

オンライン・モバイル予約プラットフォームの浸透拡大

デジタルチャネルが顧客獲得を再定義する中、エイビス・バジェット・グループのクラウドネイティブ価格設定システムは、ロイヤルティ会員向けに迅速にオファーをカスタマイズします[3]。モバイルアプリはチェックインの効率化、保険のアップセル、ワンタップでの途中延長を可能にし、カウンターでの滞在時間を短縮します。シームレスな決済フローは、ロードサイドアシスタンスや通行料パッケージのクロスセルを促進し、付帯率の向上につながります。一部都市では、Uber利用者がUberアプリから直接Turo車両を予約できるようになり、両プラットフォームがシームレスに連携しています。この動きにより、月間数百万のアクティブユーザーがTuroのレンタルファネルに流入し、その追加コストはごくわずかです[4]。予測分析ではクリックストリームやフライトデータを収集し、都市間需要曲線を精緻化。これにより事業者は需要急増前に在庫の再調整が可能となります。

低コスト航空会社の拡大がマルチモーダル旅行需要を創出

低コスト航空会社は都市圏外に立地する地方空港を開設し、ラストマイルのレンタカー需要を促進しています。アダニグループによるムンバイ国際空港の再開発は、2025年までに大幅な旅客増加を見込み、隣接するピックアップベイはレンタカー車両専用に確保されています。ポイントツーポイントの航空ネットワークは、柔軟な地上移動手段を必要とするオープンジョー旅程の設計を旅行者に促します。東南アジアでは、都市間鉄道網が未整備なため、国内旅行者が格安航空券とレンタカー休暇を組み合わせる傾向にあります。航空会社と直接提携する事業者は、セット販売の予約需要を獲得し、新ターミナルの好立地駐車場を確保しています。こうした連携により、レンタカーが航空券の自然な延長として位置づけられる統合型モビリティのストーリーが形成されています。

企業のESG方針がEVレンタカー導入を加速

グローバル企業は科学に基づく目標を設定し、これを旅行ポリシーに反映させることで、従業員に低排出オプションを選択するよう促しています。エンタープライズモビリティは現在、米国・カナダ・ヨーロッパで数千台のバッテリー電気自動車(BEV)を配備し、これらの要請に対応しています。英国企業も電気自動車の導入を加速しており、同国のリース車両は平均CO₂排出量が著しく低く、納車台数の相当部分がBEVであることがその証左です。EVクラスのプレミアム価格設定は取得コストの負担軽減に寄与しますが、高い減価償却費と修理費が利益率を圧迫しています。ハーツ社はリスク管理強化のため、関連する財務費用を負担しつつ、戦略的に電気自動車フリートの大部分を売却しています。事業者各社は、カーボンレポートと充電アクセスを一括料金で提供するサブスクリプション・バンドルの試験運用を継続しており、調達部門のサステナビリティ・ダッシュボードとの連携を図っています。

ライドシェアリング・カーシェアリング代替手段の普及

アプリベースのライドシェアサービスが地上交通支出を牽引しており、UberやLyftといったプラットフォームが都市部移動を支配する中、従来型レンタカーは衰退傾向にあります。運賃の透明性、キャッシュレス決済、コンシェルジュ的ドライバーサービスは、交通渋滞や駐車問題に煩わされる都市訪問者に支持されています。ピアツーピア型プラットフォームは新たな競争軸を形成しています。これらのモデルは空港コンセッション料を回避できるため、表面上の価格を低く設定可能です。従来型事業者は、優先ピックアップレーンの設置やホワイトラベル提携による都心部での存在感回復で対応しています。しかしながら、都市部における日帰りレンタルは、オンデマンド代替手段による構造的な圧力に直面し続けています。

EV技術の急速な進化に伴う残存価値リスクの高まり

メーカーの積極的な価格設定と急速なバッテリー技術革新が、中古車市場の見通しを揺るがしています。その結果、リース会社は中古EV(特にテスラ車)の出品数が大幅に減少したことを受け、残存価値の見直しを進めています。ALGは主要EV車種の大半で残存価値予測を下方修正しており、フリート調達判断を複雑化させています。大規模なEV発注を検討する事業者は、複数の処分シナリオをモデル化し、保証買取条項による再販リスクヘッジが必須となりました。この変動性は、法人顧客がグリーンフリートを強く求める中でも、短期的な電動化展開を抑制し、レンタカー市場の成長曲線に押し引きの力学をもたらしています。

セグメント分析

予約方法別:デジタルチャネルが顧客獲得を再構築

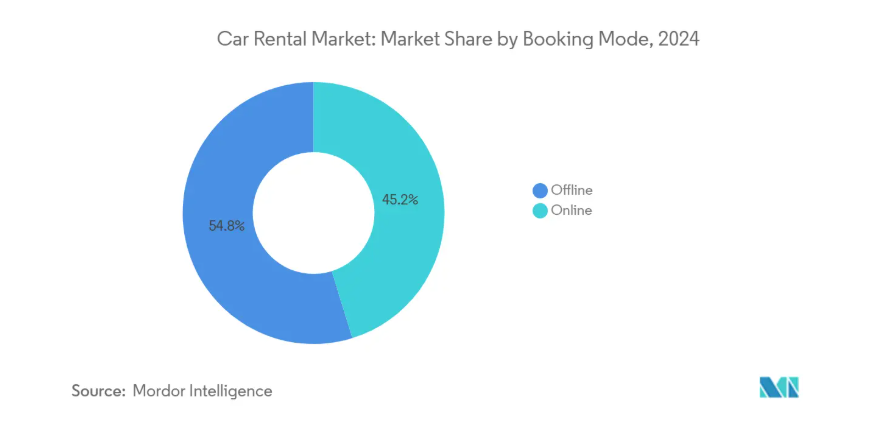

2024年、オフラインプラットフォームはレンタカー市場の54.8%を占めました。一方、オンラインプラットフォームは予測期間(2025-2030年)において10.57%の堅調な年平均成長率(CAGR)が見込まれています。この変化する環境は従来型の実店舗カウンターの影響力を低下させつつも、逆説的に中堅ブランドでさえもグローバルな展開範囲を拡大させています。ロイヤルティ会員にとっての利便性は明白です:事前入力済みのプロフィールと安全なモバイルキーにより、カウンターを完全に迂回して手続きを簡素化できます。さらに、フライト遅延を通知するプッシュ通知により、お客様はピックアップ時間を容易に調整でき、総合的な満足度が向上します。スマートフォン利用が限られる地域ではオフラインでの直接来店が依然として役割を果たしていますが、人員配置や施設費用による高い予約コストに直面しています。

デジタルトラフィックは航空会社アプリ、ホテルプラットフォーム、第三者のオンライン旅行代理店との連携を強化し、モビリティオプションのクロスセルを推進しています。この統合により顧客獲得コストが削減され、保険やGPSオプションなどのバンドルサービスを通じた追加収益の道が開かれます。さらに、これらの取引から生成されるデータリソースは、都市間需要を予測する洞察を車両計画担当者に提供し、タイムリーな車両移動と遊休日数の削減を可能にします。その結果、APIファースト戦略を採用した事業者は、レンタカー業界における利用率指標において競合他社を大きく上回っています。

用途別:レジャー旅行が市場拡大を牽引

体験型観光のトレンドに基づき、2024年にはレジャー旅行者がレンタカー市場の56.21%を占め、予測期間(2025-2030年)において10.61%のCAGRを維持すると見込まれます。複数都市を巡るロードトリップを計画する家族層は、団体ツアーでは得られない車両の自由な操作性と荷物の柔軟性を重視します。パンデミック期に導入された非接触型受け取りオプションは、混雑したシャトルバスを避け、荷物受け取りから駐車場まで直接移動できる利便性から人気を維持しています。高い燃費効率と広々とした荷室スペースはレジャー利用者の優先事項上位に位置し、クロスオーバーモデルの調達を促進しています。

ビジネス旅行は2019年の旅行件数を回復しつつあり、ハイブリッド勤務制度により従業員が私用休暇を追加できるようになったことで、平均レンタル期間が延長されています。このビジネスとレジャーの融合は平日・週末の稼働率を支え、収益曲線を平準化しています。排出量報告機能を統合したプログラム可能な法人アカウントは、持続可能性を重視する企業の獲得を支援し、法人旅行件数が頭打ちになっても需要の回復力を強化します。

エンドユーザー別:ピアツーピアモデルが従来型セグメントを革新

2024年、個人利用者はレンタカー市場の66.74%のシェアを維持し、レンタカー利用者の主な動機が個人の自律性であることを裏付けています。一方、ピアツーピアレンタルは予測期間(2025-2030年)において年平均成長率10.67%で成長し、エントリーレベルの価格帯を徐々に侵食しています。ホストは空港デポよりも借り手に近い家庭用住宅街で、利用頻度の低い個人所有車両を収益化しています。評価システムと保険保証により、導入を阻んでいた安全面の懸念が緩和されました。従来型企業は対応策として、遊休車両を都市住民向けサブスクリプションサービスに再パッケージ化し、老朽化車両の利用率を維持しています。

企業向けフリートでは柔軟なサブスクリプションが拡大し、従業員数の変動に応じて調整可能なレンタルベースのモデルへ、固定的なリース契約から移行が進んでいます。この転換により、メンテナンスやロードサイドサービスを含む長期レンタル契約へ、企業走行距離の一部が振り向けられています。運転手付きサービスは、道路状況が厳しい地域における経営幹部や高級観光客向けですが、レンタカー市場全体では小規模なシェアに留まっています。

車種種類別:経済車の優位性にもかかわらずSUVが成長を牽引

2024年、小型車および経済車はレンタカー市場の36.82%を占めています。これは価格に敏感な旅行者や、1日あたりの利用料金上限を設定する企業によるものです。しかしながら、SUVおよびMPVは予測期間(2025-2030年)において10.55%という最速の年平均成長率(CAGR)を記録すると見込まれております。これは憧れの需要を捉え、グループ旅行に対応するためです。高いシート位置と安全性の認識が、家族層における人気を高めております。フリート管理者は、特に効率的なパワートレインに対する税制優遇措置が不足している地域において、より高い日次収益と、より高い取得コストおよび燃料コストとのバランスを考慮する必要があります。

高級車およびプレミアムセグメントは1日あたりの利益率が堅調ですが、運転手付きプレミアム車両を提供する配車サービス代替手段の影響を受けやすい状況が続きます。事業者は高級車フリートのリスク軽減のため、メーカーによる買い戻し制度や残存価値保証契約を追求しています。一方、SIXT社がステランティス社製車両最大25万台を発注した事例など、コンパクトハッチバックから中型SUVまでを網羅する電動パワートレインへの広範な転換が進んでいます。

レンタル期間別:長期契約がビジネスモデルを変革

2024年時点では短期レンタルがレンタカー市場の65.53%を占めておりましたが、長期契約は予測期間(2025-2030年)において年平均成長率10.68%で拡大が見込まれます。法人顧客は月単位レンタルの貸借対照表外処理特性を評価し、混雑した大都市圏の個人消費者は所有に代わる駐車不要の選択肢としてサブスクリプションを捉えています。事業者は月次料金にメンテナンス・保険・季節ごとの車両交換を組み込み、収益の安定化と車両予測可能性の向上を図っています。中期間レンタルは数週間の車両を必要とする転勤社員や撮影クルーに対応し、日次小売需要と年間リース契約の間のギャップを埋めています。

エンタープライズ・モビリティ社は、長期契約の収益性を強調し、フリート管理サービスの微増により2024年度に過去最高の380億米ドルの収益を達成しました。規制当局はレンタルとリースを曖昧にするガイドラインを策定中ですが、予測可能なキャッシュフローのメリットに比べ、コンプライアンスコストは限定的と見込まれています。

地域別分析

北米は2024年におけるレンタカー市場の35.41%を占めており、成熟した旅行インフラと高い自動車所有文化を反映しています。エイビス・バジェット・グループは、空港旅客数の回復とロイヤルティプログラムの再登録増加により、2023年に120億米ドルの売上を記録しました。ダイナミックプライシングエンジンは、フライト遅延データを活用し、直前予約を収益化しました。電気自動車の普及は、地方の州間高速道路沿いに充電インフラが不足している地域では依然として限定的ですが、ニューヨークやロサンゼルスなどの都心部では、企業顧客が低排出車両クラスの使用を義務付け始めています。ライドシェアリングプラットフォームが優勢な都市部回廊では競争が激化していますが、片道州間移動では依然としてレンタカーが主流です。

アジア太平洋地域は予測期間(2025-2030年)において年平均成長率10.71%で拡大すると見込まれます。中産階級の旅行需要増加、到着時ビザ発給制度、航空座席数の活発な増加が市場の勢いを支えています。エンタープライズ・モビリティ社は2024年にタイに10支店を開設し、現在では日本国内で97拠点を運営するなど、積極的なネットワーク拡大を進めています。インドネシア、ベトナム、インドでは二桁のインバウンド観光成長が報告されており、公共交通機関の容量が逼迫する中、訪問客はセルフドライブソリューションへと向かっています。中国のEVメーカーは、レンタル提携を通じて割引価格の電気クロスオーバー車を提供することで観光セグメントに参入し、海外でのブランド認知拡大に向けた低コストな道筋を創出しています。

ヨーロッパは洗練されながらも熾烈な競争が繰り広げられる市場です。SIXT社がステランティス社と締結した25万台規模の複数年契約は、半導体不足の中でも供給を確保するとともに、同社の電動化ロードマップを推進します。アムステルダム市が2025年に導入するゼロエミッション区域により、事業者は高価値駐車スペースを電気自動車専用に確保する動きが加速しています。大陸内の国境開放により国境を越えたレンタカー事業が盛んになる一方、道路料金制度の差異が車両追跡を複雑化させています。ユーロプカーがアトランタとダラス拠点で米国市場に再参入したことは、大西洋横断事業の再始動を意味します。一方、中南米アメリカや中東では、高速道路網の整備やサウジアラビアの「ビジョン2030」観光推進といった誘致イベントが追い風となる一方、通貨変動や輸入規制により機動的な資金配分が求められています。

競争環境

既存大手3社(エンタープライズ・ホールディングス、エイビス・バジェット・グループ、ハーツ)が市場を牽引する一方、機敏な新規参入企業も参入しています。少数の主要企業が世界収益の大部分を占めるものの、地域リーダーが成長する余地は依然として十分にあります。エンタープライズは地域支店網を活用し法人顧客の拡大を図るとともに、リース終了車両を有利なマージンで小売再販に回しています。エイビス・バジェットはデジタル変革を重視し、中核となる料金比較プロセスをクラウドに移行することで迅速な実験を実現しています。ハーツは電気自動車(EV)の大幅な減損処理後、引き続き車両構成の適正化を進め、流動性の高い内燃機関モデルへ資本を再配分しています。

ピアツーピア(P2P)のリーダー企業であるトゥーロとゲッタラウンドは、低い固定費と迅速なホスト登録を強みとしています。両社のプラットフォームは機械学習リスクエンジンを導入し、ほとんどの旅行を数秒で承認することで、時間的制約のある顧客を獲得しています。従来型の事業者は対立ではなく協業を選択しています。複数の企業が閑散期に遊休車両をP2Pマーケットプレイスに出品するようになりました。動的価格設定の高度化が競争の切り札となっています。AI駆動の収益管理ツールは顧客を解約傾向でセグメント化し、非弾力的なセグメントでは利益率を維持しつつ、レジャー客向けには競争力のある価格帯へ柔軟に対応します。フリート電動化戦略は分岐しています:SIXTは欧州のデポにユニバーサル充電器を設置する一方、米国の独立系企業は残存リスクヘッジのためハイブリッドモデルに注力しています。

TuroとUberの提携により、レンタル在庫がオンデマンドモビリティフローに統合されました。Enterpriseのタイ全土でのフランチャイズ拡大は、地方観光地における先駆者優位性を確保しています。各施策は、業界が純粋な資産リースからプラットフォームベースのモビリティ調整へと軸足を移していることを示しています。

最近の産業動向

- 2024年10月:エンタープライズ・モビリティがアジア太平洋地域で波紋を広げており、タイでのグランドオープンが最新のマイルストーンとなりました。フランチャイズパートナーであるタイ・レント・ア・カーを通じて、エンタープライズ・レンタカー、ナショナル・カー・レンタル、アラモの各支店がデビューを果たしました。このタイ事業は、日本、韓国、ニュージーランドにも新規支店を展開する広範な戦略の一環に過ぎません。

- 2024年9月:TuroとUberは複数年にわたる提携を発表し、2025年初頭に米国、英国、カナダ、オーストラリア、フランスにおいてUberアプリ内で個人間レンタカーサービスを提供開始します。

レンタカー産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 パンデミック後のレジャー旅行の急速な回復

4.2.2 オンラインおよびモバイル予約プラットフォームの浸透拡大

4.2.3 低コスト航空会社の拡大によるマルチモーダル旅行需要の創出

4.2.4 企業のESG方針によるEVレンタカー導入の加速

4.2.5 データ駆動型ダイナミックプライシングツールによる稼働率向上

4.2.6 新興市場における空港インフラの拡充

4.3 市場の制約要因

4.3.1 ライドヘイリングやカーシェアリングといった代替手段の普及

4.3.2 EV技術の急速なサイクルに伴う残存価値リスクの上昇

4.3.3 空港コンセッション料による事業者の利益率圧迫

4.3.4 都市中心部における内燃機関車規制の上限

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額(米ドル))

5.1 予約方法別

5.1.1 オフライン

5.1.2 オンライン

5.2 用途別

5.2.1 レジャー

5.2.2 ビジネス

5.3 エンドユーザー別

5.3.1 セルフドライブ個人

5.3.2 運転手付き

5.3.3 企業向けフリートサブスクリプション

5.3.4 ピアツーピアレンタル

5.4 車両の種類別

5.4.1 ミニ&エコノミーカー

5.4.2 コンパクト&ミドルサイズカー

5.4.3 スタンダード&フルサイズカー

5.4.4 SUV&MPV

5.4.5 ラグジュアリー/プレミアムカー

5.5 レンタル期間別

5.5.1 短期

5.5.2 中期

5.5.3 長期

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 スペイン

5.6.3.5 イタリア

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 アジア太平洋その他

5.6.5 中東およびアフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 トルコ

5.6.5.4 エジプト

5.6.5.5 南アフリカ

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Avis Budget Group Inc.

6.4.2 Hertz Global Holdings Inc.

6.4.3 Enterprise Holdings Inc.

6.4.4 Europcar Mobility Group

6.4.5 Sixt SE

6.4.6 Localiza Rent a Car S.A.

6.4.7 ALD Automotive

6.4.8 Beijing CAR Inc. (CAR Inc.)

6.4.9 GIG Car Share

6.4.10 Lyft Rental

6.4.11 Uber Rentals

6.4.12 Silvercar by Audi

6.4.13 Getaround

6.4.14 Zoomcar

6.4.15 Ola Drive

6.4.16 Fast Rent A Car

6.4.17 Bettercar Rental

6.4.18 TT Car Transit

6.4.19 Renault Eurodrive

6.4.20 Shenzhen Supreme Car Rental Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***