食品テクスチャの世界市場(2025-2030):水溶性コロイド、デンプン&誘導体、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

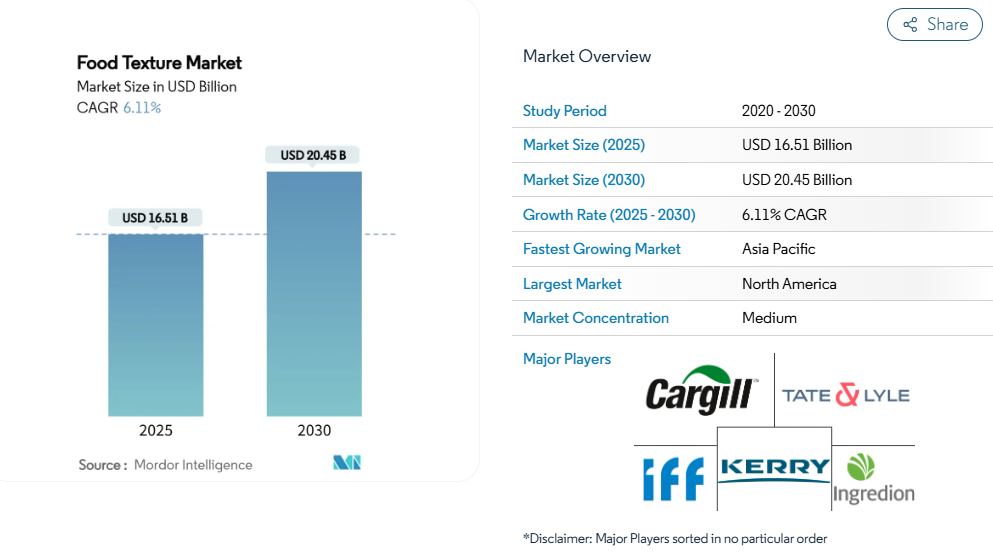

食品用テクスチャライザー市場規模は、2025年に165億1,000万米ドルと評価され、2030年までに204億5,000万米ドルに達すると予測されています。これは期間中の年平均成長率(CAGR)が6.11%であることを反映しています。クリーンラベルへの再設計、バイオ合成生産手法、精密エンジニアリングされたテクスチャーシステムが、この拡大を支えております。メーカー各社は、認識可能な原材料とプレミアムな感覚体験を求める消費者ニーズに製品ポートフォリオを適合させているためです。

フィブリレートドセルロースなどの天然代替素材に対する規制承認は、新規テクスチャライザーが複数の食品カテゴリーに参入しつつ、食物繊維強化や持続可能性の訴求を支える実態を示しています。AI駆動の配合プラットフォームへの戦略的投資は開発サイクルを短縮し、迅速なカスタマイズを可能とし、データサイエンスと原料専門知識を融合するサプライヤーに競争優位性をもたらします。一方、気候変動による海藻抽出物の供給不足は精密発酵への関心を高めており、制御された微生物プロセスが安定した品質を提供し、原料価格の変動リスクを軽減します。

クリーンラベルおよび天然原料への需要の高まり

消費者の嗜好が認識可能な原料へと移行したことで、製造業者が増粘剤を選択する方法が変化し、化学的に加工された澱粉から、同様の機能性を提供する天然由来の代替品への移行が進んでいます。現在のEUおよび英国の規制では、技術機能を有する天然植物抽出物を含む、食品添加物に分類されるあらゆる物質は認可が必要です。この規制枠組みにより、確立された天然増粘剤の採用が増加しています。ベネオ・レミーやカーギルといった企業は、化学的に加工された品種と同等の性能を持つ天然米澱粉および天然コーンスターチを開発しました。この傾向はハイドロコロイド分野にも拡大しており、メーカーは酵素補助抽出法を用いて機能性を高めつつ、天然原料としての地位を維持しています。フィブリレートセルロースのGRAS(一般に安全と認められる)承認は、天然テクスチャライザーがクリーンラベル要件を満たしつつ、レオロジー調整剤、安定剤、食物繊維サプリメントとして機能し得ることを実証しています。

加工食品・即席食品市場の成長

レディミールや包装食品セグメントの成長は、長期保存期間や様々な保管条件下でも製品品質を維持するテクスチャライザーへの安定した需要を牽引しています。アジア太平洋地域では、都市化やライフスタイルの変化による加工食品需要の増加を背景に、コンビニエンスフード消費が著しく拡大しています。キサンタンガムやペクチンなどのハイドロコロイドは、特に温度変動が製品品質に影響を与える可能性のある乳製品や冷凍食品において、食感と安定性を維持する上で極めて重要です。加工食品産業の拡大は、冷凍デザートにおける氷結晶の形成防止や常温保存ソースの乳化安定性維持など、特定の課題に対応する特殊な食感調整剤の需要機会を生み出しています。微生物由来ガム市場はこうした要求に応える形で発展し、従来型用途に加え、生分解性包装材やプレバイオティクス原料など新たな用途分野での成長可能性を有しています。

食品における感覚体験への意識の高まり

メーカーは、食感の知覚が機械的特性、温度、風味の放出の相互作用に関わることを認識しており、感覚体験を向上させるテクスチャライザーの組み合わせに対する需要が高まっています。研究によれば、口当たり感には物理的・化学的感覚を通じて知覚される属性が含まれ、文化的背景が消費者の嗜好に影響を与えます。AI駆動の感覚予測モデルの導入により、メーカーは消費者嗜好データを用いて食感の配合を最適化し、開発期間の短縮と市場受容率の向上を図っています。食品企業では、畳み込みニューラルネットワークを用いたロボットセンシングシステムによりゲル状食品の食感を評価し、人間の官能評価との相関係数0.92以上を達成しています。この技術的進歩は、産業が基本的な安定化機能から、市場で製品を差別化するエンジニアリングされた感覚体験へと移行していることを示しています。

保存性と感覚的魅力における機能的利点

テクスチャライザーは、製品の保存期間を延長し感覚的属性を向上させることで複数の機能を果たし、競争の激しい食品カテゴリーにおいてメーカーがプレミアム価格を設定することを可能にします。特に果実ベース製品において、ハイドロコロイドは増粘・ゲル化・カプセル化機能を提供しつつ、食感安定性、熱特性、栄養保持性を向上させます。FDAによる各種ハイドロコロイドの安全な食品添加物としての承認は、複数食品カテゴリーでの使用を可能にし、メーカーが個々の原料で機能性と官能性の目標を達成することを可能にします。海藻由来ハイドロコロイドの酵素補助抽出法は、化学薬品使用量を削減しながら品質と機能性を向上させます。現代的なテクスチャライザー配合は、レトルト処理や長期保存期間を通じた製品品質維持に貢献しており、トランスグルタミナーゼ処理製品は熱処理後でも未処理品と比較して破断強度がわずか20%低下するのみです。

水溶性多糖類と澱粉の価格変動

原料価格の変動はテクスチャライザー製造業者に大きな利益率圧迫をもたらしており、モロッコにおける供給制限により寒天価格は1キログラムあたり35~45米ドルに達し、従来の価格水準のほぼ3倍となっています。モロッコ政府による合法的なゲルディウム海藻の収穫量制限(年間14,000トンから6,000トンへ)と輸出制限(1,200トン)が相まって、食品用途と実験室用途の両方に深刻な不足が生じております。サーモフィッシャーサイエンティフィックなどの主要サプライヤーは、年間数千トンを消費する食品企業との競合により、他の製品を優先し、原料寒天の販売を停止しております。この需給不均衡により、製造業者は代替テクスチャライザーの模索か、収益性を低下させる原材料コストの上昇を受け入れることを余儀なくされています。インドネシアの海藻サプライチェーンは、乾燥海藻原料の品質不良、為替レートの変動、収穫量の不確実性といった追加的な課題に直面しており、複合的な変動要因が生じています。

低糖製品における口当たり改良剤への消費者抵抗

砂糖削減は、チョコレート、アイスクリーム、ベーカリー製品などのカテゴリーにおいて、食感、溶解速度、製品全体の品質を大きく変化させます。これにより食感改良剤の使用が必要となりますが、低糖製品における人工的な口触り改善に対する消費者の抵抗感が、配合上の課題を生み出しています。ペクチンは味や香りに影響を与えずに低糖飲料の口触りを向上させることができますが、その効果は飲料の種類によって異なり、消費者の受容度も一定ではありません。この課題は特に菓子分野で顕著です。菓子では糖分が甘味だけでなく、食感・構造・保存性といった重要な機能性を担っているためです。メーカーは技術的要件と消費者嗜好のバランスを取りつつ、糖分削減目標を達成しながら製品受容性を維持するため、段階的な配合変更戦略を実施することが多いです。

セグメント分析

製品タイプ別:澱粉の革新にもかかわらず水溶性多糖類が主導

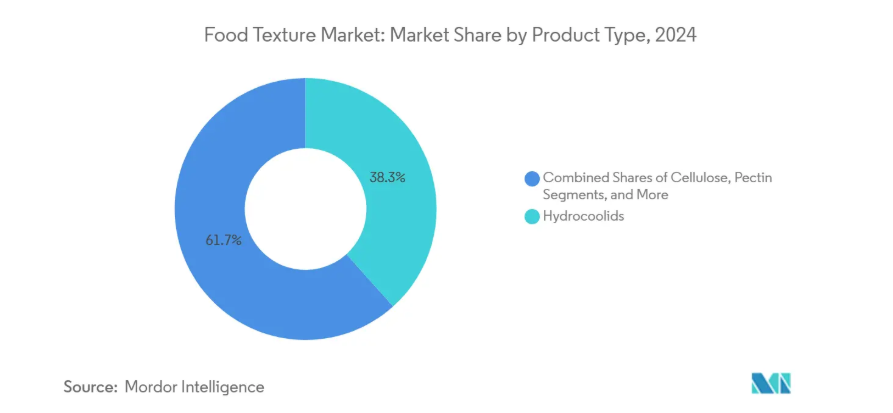

水溶性多糖類は、食品用途全般において安定した乳化剤・ゲル・発泡剤を創出する汎用性から、2024年に38.34%のシェアで市場を主導しています。澱粉及びその誘導体セグメントは、化学的改質なしに機能性を維持するクリーンラベル製法の革新に支えられ、2025年から2030年にかけて年平均成長率7.12%で成長すると予測されています。イングレディオンやカーギルなどの企業は、消費者によるシンプルな原料への嗜好に応えるため、加工品と同等の機能性を提供する天然澱粉ブレンドを開発しております。

ゼラチンは植物由来代替品との競争に直面しているものの、特定のゲル強度と熱可逆性が求められる高級用途では依然として不可欠です。ペクチンは、その天然のゲル化特性がクリーンラベル要件を支えるフルーツベース製品や低糖質配合において成長を続けております。植物由来の肉代替品では、タンパク質ベースのテクスチャライザーが増加しており、トランスグルタミナーゼによる架橋反応で食感と保水性の向上が実現されています。セルロース誘導体は、FDA[1]がフィブリレートセルロースをレオロジー調整剤・安定剤・食物繊維補給源として多機能原料を承認したことで、応用範囲を拡大しています。

原料別:植物由来の優位性にバイオ合成技術が挑戦

植物由来原料は、天然素材を好む消費者志向と、海藻・植物性ガム・澱粉誘導体の確立された供給網に支えられ、2024年に53.89%の市場シェアを占めています。米国農務省の2023年データ[2]によれば、ドイツでは158万人が植物性食生活を採用しており、食習慣の顕著な変化が示されています。バイオ合成および精密発酵由来のテクスチャライザーは、年平均成長率7.50%(2025-2030年)で最も急成長する原料カテゴリーとして台頭しています。この成長は、従来型の農業に依存せず複雑な分子を生産可能にする技術革新に起因します。企業は精密発酵システムを開発し、植物由来の選択肢と比較して機能性を向上させた氷構造形成タンパク質や特殊テクスチャライザーの生産に取り組んでいます。

動物由来原料は、食事制限や持続可能性への懸念から需要が減少傾向にありますが、特有の機能性を必要とする特定用途では依然として重要です。微生物・発酵由来のテクスチャライザーは、スケールアップ性と品質安定性に優れ、海藻由来水溶性多糖類に影響を与えるサプライチェーンの脆弱性に対応します。産業のバイオ合成原料への移行は、気候変動に伴う供給混乱への対応であると同時に、環境負荷を最小限に抑えつつ製品性能を維持する持続可能な生産方法を求める消費者ニーズに応えるものです。

形態別:粉末の利便性対ゲル状の革新性

粉末形態は、取り扱いの利便性、長期保存性、コスト効率の高い輸送性により、2024年時点で31.57%と最大の市場シェアを維持しています。これは、業務効率化を求める食品メーカーに支持されています。ゲルおよびエマルジョン形態は、製造工程の簡素化と配合の複雑性低減を実現する即用型ソリューションへの需要を反映し、2025年から2030年にかけて年平均成長率7.11%で最も急速に成長するセグメントとして浮上しています。これらの事前水和形態は、特に一貫した食感の実現が求められる用途において、正確な投与と即時機能性を可能にします。

液体形態は即時分散が重要な特殊用途に適していますが、保存安定性や輸送コストの制約により普及が限定されています。ゲルおよびエマルションセグメントは、機能性を維持しつつ保存期間を延長する安定化技術の進歩により、従来の市場浸透を阻んでいた課題を克服しています。メーカーは特定の用途要件に合わせたカスタマイズ形態の提供を拡大しており、革新的な包装システムを通じて粉末の利便性と液体の機能性を融合したハイブリッドソリューションを開発する事例も見られます。

用途別:ベーカリー分野が主要指標で優位

ベーカリーおよび製菓用途は、2024年に34.44%のシェアで市場をリードし、2025年から2030年にかけて年平均成長率(CAGR)7.23%で成長すると予測されています。この成長は、食感向上とクリーンラベルへの再配合における継続的なイノベーションに起因しています。ベーカリー製品におけるトランスグルタミナーゼの使用は、生地のレオロジー特性と最終製品の品質を向上させます。このセグメントの成長は、贅沢な食品カテゴリーにおいて食感を高めるためにプレミアム価格を支払う消費者の意欲によって支えられています。乳製品および冷凍デザートでは、温度変化時の滑らかな口当たりを維持し、氷結晶の形成を防ぐためにハイドロコロイドが利用されます。

肉および鶏肉の代替品には、架橋メカニズムを通じて動物性タンパク質の食感を再現するために、タンパク質ベースのテクスチャライザーが組み込まれています。飲料産業では、風味プロファイルを維持しつつ、様々なpH範囲や保存条件下で安定性を保つテクスチャライザーが求められます。スナックやレディミールには、賞味期限を通じて製品の完全性を保つテクスチャライザーが必要です。ソース、ドレッシング、調味料では、分離を防ぎ一貫した食感を確保するため、乳化テクスチャライザーが使用されます。乳児用および臨床栄養製品には、安全基準と栄養基準を満たしつつ、特定の食事ニーズに適した食感を提供するテクスチャライザーが求められます。

地域別分析

北米は2024年に53.00%の市場シェアを占めております。これは、フィブリレートセルロースなどの新規テクスチャライザーに対するFDAのGRAS(一般に安全と認められる)通知制度が示すように、安全基準を維持しつつイノベーションを可能にする強固な規制枠組みに支えられております。同地域の先進的な食品加工インフラと、高品質な食感強化製品に対する消費者の受容性が、高付加価値テクスチャライザーの応用にとって最適な条件を生み出しております。イングレディオン社がインディアナポリス工場に1億米ドルを投じた拡張計画は、北米市場に対する業界の確信を反映しており、同社の「テクスチャー&ヘルシーソリューション」部門は2024年を通じて堅調な業績を維持しました。同地域におけるクリーンラベル製品への注力は、機能性を提供しつつ消費者が認識できる原料を求めるニーズに応える天然澱粉や天然水溶性多糖類の需要を牽引しています。

アジア太平洋地域は、加工食品消費の増加、都市化、規制調和の進展により、2025年から2030年にかけて年平均成長率7.89%という最速の成長率を示しています。同地域のニュートラシューティカル市場は2026年までに4,417億米ドルに達すると予測され、感覚的メリットと健康効果を兼ね備えた機能性テクスチャライザーの機会を提供しています。日本の「機能性表示食品」制度は、消費者保護を図りつつイノベーションを支援する規制面での進展を示しています。中国とインドは、大規模な消費者基盤と、高度な食感ソリューションを備えたプレミアム加工食品を求める拡大する中産階級人口を背景に、主要市場として台頭しています。

ヨーロッパは、確立された天然テクスチャライザーを支援しつつ新規添加物を規制する厳格な基準により、強固な市場地位を維持しています。ヨーロッパ食品安全機関(EFSA)[3]の食品添加物再評価プログラムは国際的な基準を設定すると同時に、水溶性多糖類の安全性に対する市場の信頼を確保しています。ヨーロッパの購買担当者は持続可能性認証とトレーサビリティを要求しており、責任ある実践を示すサプライヤーに機会をもたらしています。同地域の持続可能性とクリーンラベル製品への注力は、テクスチャライザー生産のための精密発酵技術の発展と合致しています。南米アメリカおよび中東・アフリカ地域では、食品加工産業の発展と消費者の嗜好高度化により成長の可能性が見込まれますが、規制の複雑さやインフラの制約が市場開発とコスト効率に影響を及ぼしています。

競争環境

食品用テクスチャライザー市場は中程度の分散状態を示しており、既存企業と新技術専門企業の双方が差別化されたポジショニングを通じて市場シェアを獲得することが可能です。イングレディオン、ケリー・グループ、dsm-firmenichなどの主要企業は、産業統合、グローバル流通ネットワーク、複数の食品カテゴリーに対応する包括的な製品ポートフォリオを通じて地位を維持しています。dsm-firmenichの「味・食感・健康」部門は、合併統合の成功と技術の拡大を反映し、2024年度上半期に6%の売上成長を達成しました。

産業の再編は継続しており、テート・ライル社がCPケルコ社を18億米ドルで買収する提案がその証左です。この買収は、健康と持続可能性のトレンドに沿った甘味、口当たり、栄養強化ソリューションにおける能力強化を目的としています。新規参入企業は、精密発酵技術やAI駆動の配合プラットフォームにより差別化を図っています。これらは従来抽出法と比較し、製品開発効率を向上させつつコスト削減と環境負荷低減を実現します。食品設計に機械学習を導入する企業は、遺伝的アルゴリズムとメカニズムベースモデリングを活用し、官能特性の予測や食感の最適化を行うことで競争優位性を獲得しています。

バイオ合成テクスチャライザーには市場機会が存在し、特にサプライチェーンの脆弱性の影響を受ける海藻由来水溶性多糖類の代替品として注目されています。気候変動関連の供給不足や規制上の制約によるこれらの脆弱性により、寒天の価格は1キログラムあたり35~45米ドルまで上昇しています。従来型専門知識とデジタル能力を統合する企業は、迅速な製剤開発とカスタマイズされたソリューションにおいて優位性を獲得すると同時に、世界市場における規制順守を維持しています。

最近の産業動向

- 2025年5月:フランクフルトIFFA見本市において、サルダ・バイオポリマーズ社は、肉および代替タンパク質用途向けのクリーンラベル・植物由来ハイドロコロイドソリューションを発表しました。同社の製品ラインには、グアーガム、カシアトーラガム、こんにゃく、キサンタン、カラギーナン、タマリンドキシログルカン、CMCが含まれ、最小限の加工で食感を向上させると同時に、持続可能性と性能を重視して設計されています。

- 2025年3月:カーギルは、インドの製菓・乳児用調製粉ミルク・乳製品産業における需要増に対応するため、マディヤ・プラデーシュ州グワーリオールに新たなコーンミリング工場を開設しました。同工場はインドの製造業者サートヴィク・アグロ・プロセッサーズ社が運営します。

- 2025年3月:イングレディオンは、オーストリアのアグラナ社と提携し、ルーマニアにおける澱粉生産を拡大しました。これにより東ヨーロッパ地域における製造拠点を拡充し、同地域で高まる特殊澱粉の需要に対応します。

- 2025年2月:中国澱粉集団公司の子会社である臨清徳能金玉米生物有限公司は、澱粉加工施設を2か所追加開設し、事業拡大を図りました。同社は既存施設において2つのコーンスターチ生産ラインを運営しており、それぞれの年間生産能力は55万トンと45万トンです。

食品テクスチャー産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 クリーンラベルおよび天然素材への需要増加

4.2.2 便利食品・加工食品の成長

4.2.3 食品における感覚体験への意識の高まり

4.2.4 保存期間と感覚的魅力における機能的利点

4.2.5 酵素による現場での食感改良

4.2.6 AI駆動の配合プラットフォームによる研究開発サイクルの短縮

4.3 市場の制約要因

4.3.1 水溶性多糖類・澱粉の価格変動

4.3.2 新規添加物に対する厳格な規制承認

4.3.3 気候変動による特殊海藻抽出物の供給不足

4.3.4 糖分削減商品における口当たり向上剤への消費者反発

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 水溶性多糖類

5.1.2 デンプン及びその誘導体

5.1.3 ゼラチン

5.1.4 ペクチン

5.1.5 タンパク質ベースのテクスチャライザー

5.1.6 セルロース誘導体

5.2 原料別

5.2.1 植物由来

5.2.2 動物由来

5.2.3 微生物及び発酵由来

5.2.4 バイオ合成/精密発酵由来

5.3 形態別

5.3.1 粉末

5.3.2 液体

5.3.3 ゲル/エマルジョン

5.4 用途別

5.4.1 ベーカリー・菓子

5.4.2 乳製品・冷凍デザート

5.4.3 肉・鶏肉の代替品

5.4.4 飲料

5.4.5 スナック・レトルト食品

5.4.6 ソース・ドレッシング・調味料

5.4.7 幼児・臨床栄養食品

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南アメリカ地域その他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill, Incorporated

6.4.2 International Flavors and Fragrances Inc.

6.4.3 Ingredion Incorporated

6.4.4 Kerry Group plc

6.4.5 Tate & Lyle PLC

6.4.6 Archer Daniels Midland Company (ADM)

6.4.7 Silvateam SpA

6.4.8 DSM-Firmenich AG

6.4.9 JP&SB International

6.4.10 Gelita AG

6.4.11 Rousselot (Darling Ingredients)

6.4.12 Ashland Global Holdings Inc.

6.4.13 Hydrosol GmbH & Co. KG

6.4.14 Gelita AG

6.4.15 Shandong Dongbao Gelatin Co. Ltd

6.4.16 Nitta Gelatin Inc.

6.4.17 Pacific Pectin Inc

6.4.18 Lucid Colloids Limites

6.4.19 Foodchem International Corporation

6.4.20 Lapi Gelatine S.p.a

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***