魚タンパク質加水分解物の世界市場(2025-2030):軟体動物、アンチョビ、甲殻類、サーモン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

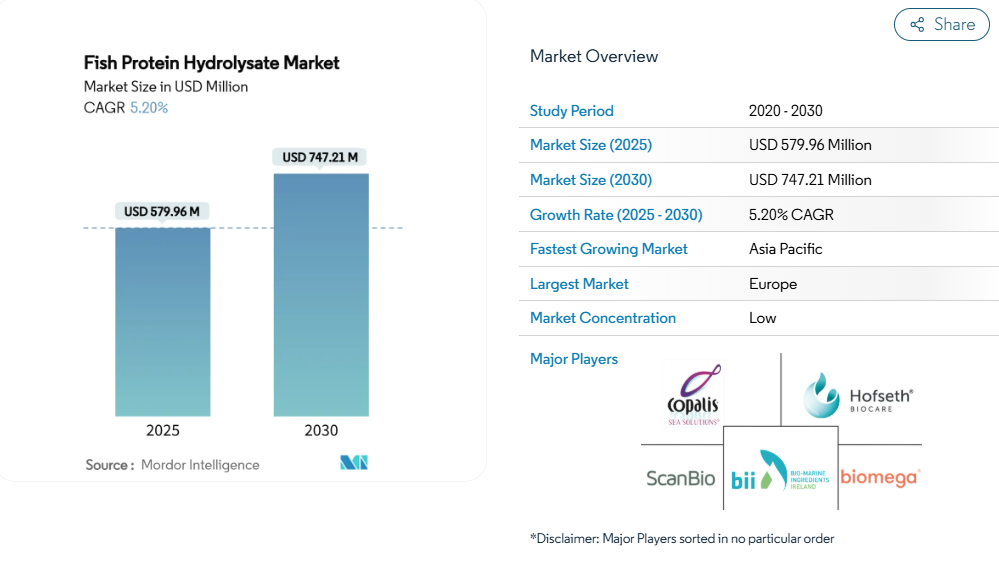

世界の魚タンパク質加水分解物市場規模は、2025年に5億7996万米ドルに達するという重要な節目を達成し、大幅な拡大が見込まれています。予測によれば、2030年までに7億4721万米ドルに達し、5.20%の安定した年平均成長率(CAGR)を示す見込みです。産業は循環型経済の原則を取り入れることで変革的な転換を遂げ、魚加工廃棄物を様々な市場用途に活用できる高品質な栄養成分へと転換することに成功しました。

この市場進化は、海洋廃棄物の削減を目指す規制圧力の強化によって根本的に形作られており、欧州連合(EU)の廃棄物枠組み指令が2030年までに65%のリサイクル率達成という野心的な目標を設定することで主導的役割を果たしています。こうした規制要件は、高度な魚副産物価値化技術に対する前例のない市場需要を喚起し、バリューチェーン全体に新たな機会を創出しております。

持続可能性への取り組み:魚の副産物と廃棄物のアップサイクリング促進

欧州連合(EU)の廃棄物枠組み指令は、2023年1月に施行され、魚の加工経済を根本的に再構築しています。この規制変更により、魚の廃棄物は処分コストから収益源へと転換され、産業全体に新たな機会が生まれています。ペラギア社などの企業は、食品原料から健康補助食品に至るまで、魚の完全利用が複数の収益源を生み出すことを実証しています。経済的インセンティブ構造は従来型の廃棄物管理コストを逆転させました。加工業者は以前、廃棄物処理に多額の費用を負担していましたが、現在では加水分解物生産を通じて大きな収益を得ています。産業規模の実現可能性調査によれば、原料コストを最適化すればマイクロ波強化加水分解プロセスは短期間での投資回収が可能であり、規制要因がなくても魚廃棄物のアップサイクルは経済的に魅力的です。WWF主導の漁業改善プロジェクト(FIPs)は、魚副産物を魚タンパク質加水分解物などの高付加価値原料へアップサイクルすることを奨励し、廃棄物削減に寄与する持続可能な漁業慣行を世界的に推進しています。こうした取り組みは資源効率を高め、循環型バイオエコノミーを支援し、魚タンパク質加水分解物市場[2]におけるエコフレンドリーなタンパク源の需要を牽引しています。

酵素分解および発酵ベースの加水分解における技術的進歩

酵素分解技術は著しく進歩しており、現在ではプロセス経済性の観点から化学的手段よりも生物学的方法が優先されています。制御された酵素消化により、生物活性ペプチドを保持する穏やかな条件下で、機能性が強化された加水分解物が得られます。プロセス改良は酵素特異性の最適化に焦点を当てており、プロタメックスやアルカラーゼなどのプロテアーゼを調整することで、機能性を高めつつ苦味ペプチドの生成を抑制する特定の加水分解度を達成できます。発酵ベースのアプローチも有望な結果を示しており、従来の酵素法と比較して抗酸化活性を300%向上させる研究結果が報告されています。マイクロ波強化技術と酵素プロセスの組み合わせにより効率が向上し、処理時間を70%短縮しながらタンパク質回収率を向上させています。プロセス自動化とリアルタイム監視システムにより一貫した品質管理が確保され、バッチ間における加水分解物生産の標準化課題に対応しています。これらの技術的進歩は、資本要件を低減し地域の魚廃棄物ストリームの効率的処理を可能にするモジュール式酵素システムを通じて、中小規模の加工業者にも恩恵をもたらします。

ペットフード及びプレミアム動物栄養分野における受容性の向上

消費者がプレミアム製品をますます求める傾向にあることから、ペットフード業界は大きな変革を経験しており、これにより海洋由来のタンパク質原料に対する需要が大幅に生じています。魚タンパク質加水分解物は、食物アレルギーを懸念するペットオーナーにとって効果的な解決策として台頭しています。これらの原料は、従来型のタンパク源に代わる低アレルギー性代替品を提供するからです。この変化は、ペットの栄養に対する意識が高まり、人間の食生活トレンドに並行する原料を求める傾向が広がっていることを反映しています。海洋性タンパク質の栄養上の利点は十分に実証されており、植物性オプションと比較して優れたアミノ酸プロファイルと高い生体利用率を提供し、ペットの健康状態の改善に直接貢献します。ペットフード原料の規制環境は、依然として人間用食品よりも柔軟であり、メーカーが革新的な加水分解物配合製品を効率的に市場投入することを可能にしております。養殖業界では、養殖業者がこれらの持続可能なタンパク質代替品を積極的に導入し、天然魚粉への依存度を効果的に低減しております。現行の配合では、従来型魚粉の最大50%をこれらの代替品で置き換えても最適な魚の成長率が維持されることが実証されており、持続可能な養殖技術における重要な進展を示しております。

栄養補助食品・サプリメント分野での利用拡大

海洋由来の生物活性ペプチドは、栄養補助食品産業において重要な市場機会を開拓しています。魚タンパク質加水分解物は、筋肉健康の増進、認知機能のサポート、代謝プロセスの改善など、多様な用途で顕著な健康効果を発揮しています。臨床研究では、治療栄養プログラムに魚タンパク質加水分解物を組み込むことで、免疫系機能と発育成長パラメータの両方に改善が認められ、小児の栄養失調対策において有望な結果が示されています。規制環境、特に欧州連合(EU)では、新規食品規制を通じた魚ペプチド承認のための包括的な枠組みが確立されています。これは、様々な食品カテゴリーへの配合が承認されたサルディノプス・サガックス魚ペプチドの認可成功が好例です。食品加工産業省によれば、インドの栄養補助食品市場は急速に成長しています。インド国民の間で免疫力向上サプリメントの採用が増加し、購買パターンと市場動向に大きな変化が生じています[3]。

生産安定性に影響を与える原材料供給の季節的・地域的変動性

2024年現在、魚加工産業は原材料供給の変動性から生じる重大な操業上の課題に引き続き直面しています。季節的な漁獲パターンの変動はサプライチェーンに重大な混乱をもたらし、オフピーク時の生産能力に深刻な影響を及ぼします。製造業者は、高額な在庫維持を選択するか、避けられない生産中断を受け入れるかの選択を迫られています。気候変動の影響はこれらの季節的課題をさらに悪化させており、海洋温度の上昇が確立された魚類の回遊ルートや産卵サイクルを乱しています。こうした環境変化は特に、加水分解物製造プロセスにおける重要な原料となるサケやアンチョビの個体群の入手可能性に影響を及ぼしています。

食品、飼料、栄養補助食品、化粧品市場における承認のための厳格な規制要件

新規食品の承認プロセスは、主要市場において時間と資金の両面で多大な投資を必要とするため、企業にとって重大な課題となっています。これらの規制要件は市場参入に影響を与え、製品革新の機会を制限する大きな障壁を形成しています。複雑な規制環境のため、この分野で効果的に革新を追求できるのは、強固な財務基盤を持つ企業に限られます。欧州連合(EU)が2025年2月に施行予定の改訂新規食品ガイドラインでは、申請プロセスの効率化を図りつつ、安全性評価のためのデータ要件が強化されます。しかしながら、産業関係者は承認期間への潜在的影響について依然として不透明感を抱いております。国際的な規制の調和が図られていないため、企業は主要市場ごとに個別の承認プロセスを進めざるを得ず、グローバル製品展開におけるコンプライアンスコストが大幅に増加しております。この規制環境は特に中小企業や革新的製品開発者に影響を及ぼします。安全性試験に関連する費用が、特殊加水分解物製品に割り当てられた開発予算全体を上回るケースが少なくないためです。サードニオプス・サガックス由来の魚ペプチドが最近承認された事例が示すように、承認取得に成功した企業も存在しますが、付随する条件や使用制限が商業的潜在性を制約するケースが少なくありません。規制枠組みは科学に基づくリスク評価へと移行を続けていますが、この過渡期は長期的な製品ロードマップを策定する企業にとって戦略的計画立案上の課題を生み出しています。

セグメント分析

原料別:サケの優位性に甲殻類が挑戦

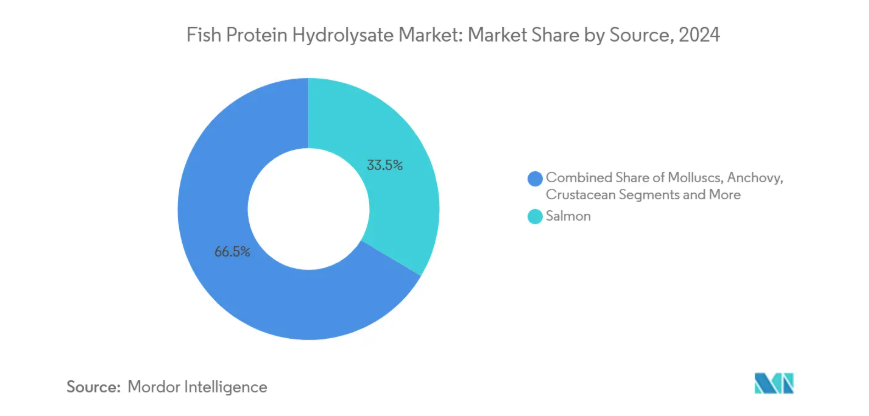

サケ由来加水分解物は2024年時点で33.53%という圧倒的なシェアで市場を支配しています。この顕著な市場存在感は、主に北欧の養殖事業で発生する膨大な加工廃棄物に起因します。これらの施設では年間250万トン以上のサケが生産され、加水分解物製造のための信頼性が高く持続可能な原料基盤を確立しています。さらに、サーモン由来セグメントの強力な市場ポジションは、必須アミノ酸プロファイルを完全に満たす優れたアミノ酸組成によってさらに強化されています。この卓越した栄養価により、メーカーは競争の激しい栄養補助食品市場においてプレミアム価格を設定することが可能となります。

進化を続ける加水分解物市場において、甲殻類由来製品はダイナミックな成長セグメントとして台頭し、2030年までに堅調な6.03%のCAGR(年平均成長率)を示しています。この成長軌道は、世界的な甲殻類加工事業の継続的な拡大によって支えられています。特に欧州連合(EU)が食品サプリメント用途へのエビペプチド濃縮物の認可を戦略的に決定したことに代表される、有利な規制枠組みがセグメントの発展にさらなる勢いを与えています。この規制承認は市場参加者にとって新たな機会を開くとともに、セグメントの成長可能性を強化しました。

形態別:粉末の安定性対液体の生物学的利用能

粉末形態セグメントは2024年に47.99%という圧倒的なシェアで市場を支配しており、産業全体での広範な採用を示しています。この優位性はいくつかの実用的な利点に起因します:粉末製剤は優れた保存安定性を提供し、輸送コストを大幅に削減し、食品・飼料用途双方において既存の製造プロセスに円滑に統合されます。粉末形態がサプライチェーン運営を簡素化する能力は、過小評価できません。常温保存が可能で長期保存が効く特性により、企業は効率的なグローバル流通ネットワークを構築・維持できます。この能力は、コスト面から見て液体製剤では実現が困難です。

一方、液体加水分解物セグメントは独自の成長軌道を切り開いており、2030年まで年平均成長率(CAGR)6.56%という高い伸びが予測されています。この成長は、追加コストや複雑な取り扱い要件を上回る「生物学的利用能の向上」という利点を求める、プレミアム用途への市場需要の高まりを反映しています。液体セグメントは特にニュートラシューティカル市場で成功を収めており、消費者の嗜好が液体製剤へと移行しています。この変化は主に、液体形態が優れた吸収率と高い有効性を提供するという消費者の広範な認識によって推進されており、企業が自社製品をプレミアム市場セグメントに位置付ける貴重な機会を生み出しています。

用途別:飼料基盤がニュートラシューティカル成長を促進

2024年時点で動物飼料および水産養殖用途が37.13%の圧倒的市場シェアを占め、業界全体の規模の経済を可能とする基盤量を確立しています。このセグメントの強みは、生産コスト分散を通じて高付加価値用途の開発を可能にします。この分野は確立された規制枠組みと有効性データに支えられており、研究により魚タンパク質加水分解物が最適な飼料レベルで使用された場合、水産養殖における成長性能と生存率を向上させることが確認されています。

栄養補助食品・サプリメント分野は2030年まで年平均成長率5.90%で最も高い成長率を示しています。この拡大は、筋肉健康の改善や認知機能の向上など様々な健康効果を実証する臨床研究によって支えられています。化粧品・パーソナルケア分野では、魚コラーゲン加水分解物が肌の弾力性や創傷治癒を改善するとの研究結果が示されています。しかしながら、規制要件や消費者受容性の課題により、この分野の成長には制約が生じております。

地域別分析

欧州市場は魚副産物の価値向上において圧倒的なリーダーであり、2024年には34.92%という圧倒的なシェアを占めております。この市場優位性は、高度な養殖インフラと先進的な規制環境を背景とした、同地域の持続可能性への揺るぎない取り組みを反映しています。欧州連合の廃棄物枠組み指令はイノベーションの触媒として機能し、2030年までに65%のリサイクル率を義務付けることで、魚加工廃棄物管理をコストセンターから収益事業へと変革しました。北欧諸国はイノベーションの先駆者として台頭し、Hofseth BioCareやPelagiaといった産業パイオニア企業が、高度な加水分解物生産を通じて海洋資源の価値を最大化する包括的な加工システムを導入しています。研究機関と産業関係者が連携して技術革新を推進する協働エコシステムが、この地域の成功事例をさらに強化しています。ただし、規制枠組みが新規食品承認の明確な道筋を提供する一方で、中小規模企業は多大なコンプライアンスコストと長期化する承認プロセスという重大な課題に対処する必要があります。

アジア太平洋地域は最もダイナミックな成長市場として位置づけられ、2030年までに5.99%という驚異的な年平均成長率を達成する見込みです。この目覚ましい拡大は、同地域の急成長する養殖業、プレミアム栄養製品への需要を後押しする消費者の富裕化、そして最先端の魚加工施設への多額の投資によって牽引されています。中国の広範な養殖事業が原材料の堅固な基盤を提供している一方、シンガポールは持続可能なタンパク質イノベーションの拠点として台頭しており、研究機関が食品加工廃棄物由来の微生物タンパク質を用いて従来の魚粉を代替する画期的なソリューションを開発中です。

北米は安定した成熟市場であり、製品革新に影響を与える複雑な規制要件があるにもかかわらず、特にプレミアムペットフードやスポーツ栄養分野で着実な成長を特徴としています。同地域は確立された流通網と、特に高級市場セグメントにおける海洋由来原料への高い消費者受容性の恩恵を受けています。スカウラー社、大洋水産、ボーンスタイン・シーフーズによる共同事業としてオレゴン州に建設された最新鋭の魚粉加工施設への1,750万米ドル投資など、近年の動向は、魚の副産物活用機会を最大化するための産業の継続的な取り組みを示しています。

競争環境

魚タンパク質加水分解物市場は多様な競争環境を示しており、大規模企業が中小プレイヤーに対して自然な優位性を有しています。これは規制対応や先進技術インフラ維持にかかる多大なコストに起因します。ホフセス・バイオケアやペラジアといった産業リーダーは、原料調達から完成品納入までを網羅する包括的な事業体制を構築しています。この統合的アプローチにより、品質とコストの管理が強化され、中小企業が達成困難な領域を実現しています。

各社は自社独自の生産手法、特に酵素ベースのプロセス開発に多額の投資を行っています。こうした投資により、用途に応じた特性を持つタンパク質製品の開発が可能となります。医療用食品や化粧品原料といった専門分野では有望な機会が存在しますが、これらの分野で成功するには製品試験や規制当局の承認取得に多大な投資が必要です。

新規参入企業はタンパク質生産に新たな手法をもたらしています。例えばノボニュートリエント社は2025年、魚用飼料向けの革新的なCO2ベースタンパク質技術開発に1800万米ドルの資金調達を実現しました。企業は特許による技術保護を強化しており、特に酵素処理やペプチド抽出などの分野で顕著です。こうした保護技術により、プレミアム製品の提供と高い利益率の維持が可能となっています。

最近の産業動向

- 2025年8月:バイオメガ・グループは、持続可能なサーモンペプチド・タンパク質・油脂の生産におけるグローバル展開を支援する戦略的イニシアチブを発表しました。この取り組みにより、環境配慮型の原料生産を推進し、中国やアメリカなどの主要市場での存在感を拡大することで、魚タンパク質加水分解物市場におけるバイオメガの地位を強化します。

- 2024年7月:ノボニュートリエント社は、CO₂排出量を水産養殖・ペットフード・植物性代替食品向け高タンパク原料へ転換する技術拡大のため1,800万ドルを調達し、持続可能なタンパク質生産を推進しました。この革新技術は、魚タンパク加水分解物市場におけるエコフレンドリーで栄養価の高いタンパク源への世界的な需要拡大を支えています。

- 2024年4月:ホフセット・バイオケア社は、生産能力の拡大とペットヘルス・ニュートラシューティカルズ分野での需要増加を背景に、魚タンパク質加水分解物の生産量が前年比31%増加したと発表しました。同社は生物活性ペプチドに関する臨床研究を推進し、世界市場に向けた持続可能な海洋タンパク質ソリューションにおけるリーダーシップを強化しています。

魚タンパク質加水分解物産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 魚副産物・廃棄物のアップサイクリングを促進する持続可能性への取り組み

4.2.2 酵素分解および発酵ベースの加水分解における技術的進歩

4.2.3 ペットフードおよびプレミアム動物栄養分野における受容性の向上

4.2.4 栄養補助食品およびサプリメント分野における利用拡大

4.2.5 食品・飲料・化粧品産業におけるクリーンラベルおよび天然原料トレンドの成長

4.2.6 栄養ニーズに対応したFPH(魚タンパク質ハイドロライズド)を用いた専門製品の開発

4.3 市場の制約要因

4.3.1 生産安定性に影響を与える原料供給の季節的・地域的変動性

4.3.2 食品、飼料、ニュートラシューティカルズ、化粧品市場における承認のための厳格な規制要件

4.3.3 魚性タンパク質由来による潜在的なアレルゲン性と食品表示上の課題

4.3.4 グローバルな品質、純度、安全性のパラメータにおける標準化の欠如

4.4 規制の見通し

4.5 ポーターの5つの力

4.5.1 新規参入の脅威

4.5.2 購入者/消費者の交渉力

4.5.3 供給者の交渉力

4.5.4 代替製品の脅威

4.5.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 原料別

5.1.1 軟体動物

5.1.2 アンチョビ

5.1.3 甲殻類

5.1.4 サーモン

5.1.5 タラ

5.1.6 ティラピア

5.1.7 その他

5.2 形態別

5.2.1 粉末

5.2.2 液体

5.2.3 ペースト

5.3 用途別

5.3.1 動物飼料および水産養殖

5.3.2 ペットフード

5.3.3 食品および飲料

5.3.4 栄養補助食品およびサプリメント

5.3.5 化粧品およびパーソナルケア

5.3.6 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 その他のアジア太平洋地域

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南米アメリカその他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Bio-marine Ingredients Ireland

6.4.2 Copalis Sea Solutions

6.4.3 Biomega Group

6.4.4 Scanbio Marine Group

6.4.5 Hofseth BioCare ASA

6.4.6 Janatha Fish Meal & Oil Products

6.4.7 Aroma NZ Ltd

6.4.8 NORPEL

6.4.9 BioOregon Protein

6.4.10 TripleNine Marine Protein

6.4.11 Symrise (Diana Aqua)

6.4.12 Arctic BioResource

6.4.13 BlueWave Marine Ingredients

6.4.14 Weiland Fish Protein

6.4.15 Costatino Seafood Protein

6.4.16 Ocean Harvest Technology

6.4.17 Ōmexa Group

6.4.18 Alaska Protein Recoveries

6.4.19 Pesquera Diamante

6.4.20 Arenco AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***