ミード飲料の世界市場(2025-2030):従来型ミード、スパイス入りミード、フルーツミード、ハーブミード、スパークリングミード、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

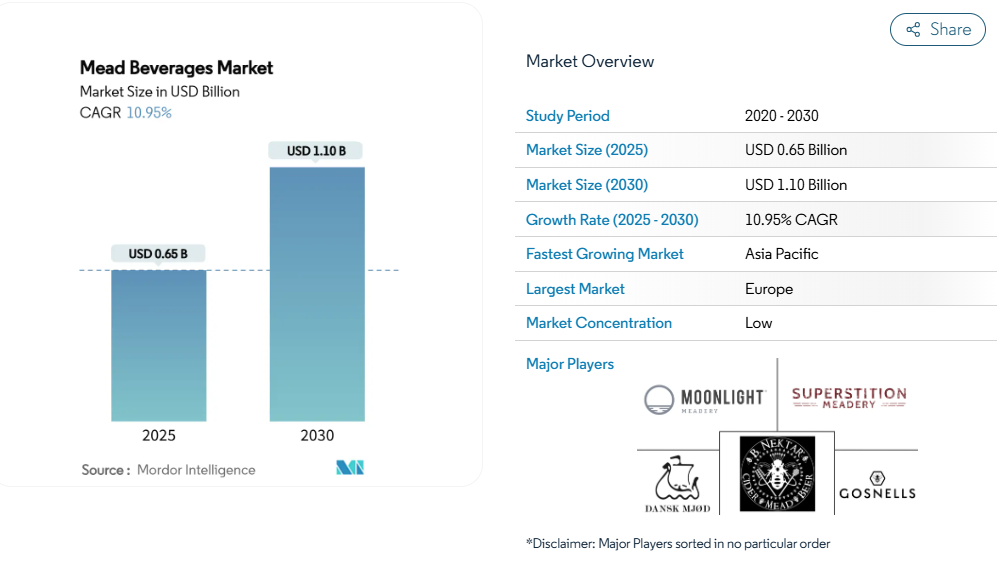

世界のミード飲料市場規模は、2025年に6億5,000万米ドルと推定され、2030年までに11億米ドルに達すると予測されています。これは2025年から2030年にかけて、堅調な年平均成長率(CAGR)10.95%を示すものです。この成長軌道を説明する複数の要因が挙げられます:クラフトアルコールへの持続的な消費者関心、天然のグルテンフリー飲料への需要増加、電子商取引を通じた小売アクセス拡大、そして小規模ミード醸造所による継続的なフレーバー開発です。

プレミアム戦略により、生産者は蜂蜜価格の上昇にもかかわらず利益率を維持でき、アルミ缶の採用は野外フェスティバルなど新たな消費機会を創出します。予測期間中、低アルコールミード、プロバイオティクスやアダプトゲンを配合した機能性ブレンド、スパークリングミードのバリエーション開発が進み、若年層や健康志向の消費者層への訴求力が高まると見込まれます。こうした製品革新により、ミード醸造所はミードを従来型の特殊飲料ではなく、爽やかな社交用飲料として位置付けられるようになります。

消費者のクラフト/職人技によるアルコール飲料への嗜好の高まり

消費者のクラフトおよび職人技によるミード製品への需要は、大量生産のアルコール飲料に代わる選択肢を求める購買層の増加に伴い、引き続き高まっています。クラフトミードの魅力は、従来型の製造手段と歴史的背景にあり、独特の風味と本物のブランドストーリーを提供しています。少量生産方式、地元産ハチミツの使用、果実、スパイス、植物素材など多様な原料が製品の差別化に寄与しています。この傾向は、アルコール飲料のプレミアム化という広範な潮流と合致しており、特に品質と透明性を重視するミレニアル世代やZ世代の消費者に支持されています。多くのクラフトミードが持つ天然素材とグルテンフリーの特性は、健康志向の消費者を惹きつけています。この分野における風味の多様性への挑戦は、消費者の関心と市場への関与を維持しています。小規模生産者と既存のミード醸造所の双方が需要増を経験しており、これが市場成長と製品革新を促進しています。この傾向は流通経路の拡大、特に消費者直販と体験型マーケティングの拡大をもたらしています。クラフト運動は製品の独自性を強調し、消費者ロイヤルティを構築することで、世界のミード飲料市場を再構築し続けています。

グルテンフリーアルコール飲料への需要拡大

グルテンフリーアルコール飲料に対する消費者需要は増加を続けており、ミード飲料の売上成長に寄与しています。Beyond Celiacによれば、2023年時点でアメリカ人の約133人に1人(人口の約1%)がセリアック病を患っており、研究では最大83%の症例が未診断または誤診されていると報告されています[1]。蜂蜜、水、酵母を基本原料とするミードは天然のグルテンフリー飲料であり、従来のアルコール飲料に代わる選択肢を求める消費者の関心を集めています。この飲料の組成は、健康志向の消費者や食事制限のある方々を惹きつけ、従来のビールや特定のスピリッツとは一線を画しています。クラフト生産者は、様々な味覚の好みに応えるため、植物性抽出物やフルーツブレンドを組み込むことでミードの市場での地位を高めています。北米および欧州市場では、これらの地域におけるグルテン不耐性や食事への敏感さに対する高い認識を反映し、大きな需要が見られます。B. Nektar MeaderyやMoonlight Meaderyといった企業は、自社製品のグルテンフリー特性と職人技による製造手段を強調しています。ミードのグルテンフリー特性は消費者層を拡大し、健康志向飲料セグメントにおけるプレミアム市場での位置付けを可能にしています。

酒類飲料における電子商取引の急速な拡大

電子商取引の拡大は、ミード飲料市場における消費者の購買パターンを変革しました。『International Wine and Spirits Record』によれば、2024年のオンライン酒類購入者の63%が、ブランド公式サイト、製品レビュー、配送アプリなどのデジタル情報源を活用し、購入前に徹底的な調査を行っています[2]。このデジタル調査行動は、店頭購入者にも広がっています。ミード生産者はこれに対応し、消費者直販のための電子商取引プラットフォームを開発しており、これにより従来型小売チャネルを超えた拡大が可能となっています。B.ネクター・ミーダリー、ハイドルン・ミーダリー、ムーンライト・ミーダリーといった企業は、試飲体験や定期購入サービスを提供するオンラインプラットフォームを確立しています。オンライン購入の利便性により、ミード製品の初回購入とリピート購入の両方が増加しました。グローバルな電子商取引の成長は、ミード業界が市場での存在感を拡大し、顧客関係を強化することを可能にしています。ソーシャルメディアプラットフォームやインフルエンサーとの提携も、消費者へのミード製品啓発に貢献しています。デジタル技術と変化する消費者嗜好の融合により、電子商取引プラットフォームを通じたミード市場のアクセシビリティとパーソナライゼーション機能が向上しました。

機能性・プロバイオティクスミードが「より健康的な」飲料として台頭

機能性成分やプロバイオティクスをミード製品に組み込む動きは、健康志向のアルコール飲料を求める消費者をターゲットとするメーカーにとって重要な市場展開です。これらの製品には、消化器の健康と免疫機能をサポートする生きたプロバイオティクス菌や機能性成分が配合されています。飲料メーカーは、ラクトバチルスやサッカロミセス・ブールアルディといった消化器への効果が実証されたプロバイオティクスを含むミードを開発中です。一部製品には、リラックス効果を高めるL-テアニンなどの天然化合物も含まれています。この動きは、プロバイオティクス配合のコンブチャや機能性強化ウォーターが人気を集める機能性飲料市場の成長と合致しています。ミードへのプロバイオティクス配合は、アルコール飲料を楽しみながら腸内環境に関心を持つ消費者のニーズに応えます。これらの製品はクリーンラベルや天然素材志向の嗜好を満たし、ミードの従来型の職人技を保ちつつプレミアム商品としての地位を確立しています。機能性ミードは、高品質な味わいを維持しながら、ウェルネス製品への消費者関心の高まりにも対応しています。機能性・プロバイオティクスミード市場は、クラフトミード及び健康志向セグメントにおける成長を牽引すると予測されています。

蜂蜜価格の変動が生産コストを押し上げる

蜂蜜価格の変動は、蜂蜜がミード生産の主要原料であることから、ミード生産者に大きなコスト圧迫をもたらしています。アメリカ商務省のアンチダンピング調査結果によれば、蜂蜜価格は1ポンドあたり30~45セント上昇し、2024年に生産者に財政的課題が生じると予測されています。また、米国農務省(USDA)によれば、2023年の米国国内ハチミツ生産量は1億3900万ポンドに達しましたが、国内消費量のわずか20%しか満たしておらず、ミード醸造所はアルゼンチン、ブラジル、インド、ベトナムからの輸入に依存せざるを得ません[3]。この輸入依存は、サプライチェーンを地政学的リスクや品質リスクに晒しています。加えて、蜂蜜の偽装や原産地表示の不正といった不正行為により、生産者は製品の信頼性と消費者信頼を維持するため、認証済みの本物の蜂蜜を高値で購入せざるを得ません。小規模・職人的な蜂蜜酒メーカーは特に安定した蜂蜜供給の確保に苦慮しており、生産計画や利益率管理に影響を及ぼしています。さらに、気候変動が世界中のミツバチ個体数に与える影響は蜂蜜生産を混乱させ、長期的な供給不安とコスト上昇の一因となっています。蜂蜜価格の変動はミード製造業者にとって直接的な生産コストに影響を与え、価格戦略や収益性に波及します。一部のミード醸造所では代替調達先との提携や持続可能な養蜂手法への投資を通じてこれらの課題に取り組んでいますが、サプライチェーンの脆弱性は依然として市場における重大な懸念事項です。

既存アルコール飲料との競争

クラフトビール、ワイン、レディ・トゥ・ドリンク(RTD)スピリッツなど、確立されたアルコール飲料カテゴリーとの競争は、高い消費者認知度と広範な小売ネットワークにより、ミードの販売に影響を及ぼしています。米国に9,000以上存在するクラフトブルワリーは、小売店舗での陳列スペースやタップハンドル(注:酒類提供設備)の獲得競争を激化させ、ミード生産者の機会を制限しています。スピリッツベースのRTD(レディ・トゥ・ドリンク)製品の成長は、入手しやすさと親しみやすい風味で消費者を惹きつけ、ミードのような代替飲料への関心を低下させています。ビールやワインカテゴリーが長期的な消費者教育とマーケティング投資の恩恵を受けてきた一方で、ミードは主に小規模生産者によって支えられるニッチ製品であり、マーケティングリソースは限られています。この消費者認知度の低さが、市場成長と顧客維持の障壁となっています。ミードが季節限定または祝祭日の飲料という認識は、通年消費の可能性を制限しています。ワインクラブやスピリッツ定期購入サービスが年間を通じて安定した消費者エンゲージメントを維持する一方、ミード醸造所は季節の祭りや地域イベントに依存する傾向があります。ミードセグメントの小規模さと限定的な流通ネットワークは、より広範な消費者リーチと小売店舗網を持つ既存競合他社が支配する市場において、挑戦者としての立場を強めています。

セグメント分析

製品種類別:従来型優位性と発泡性の革新

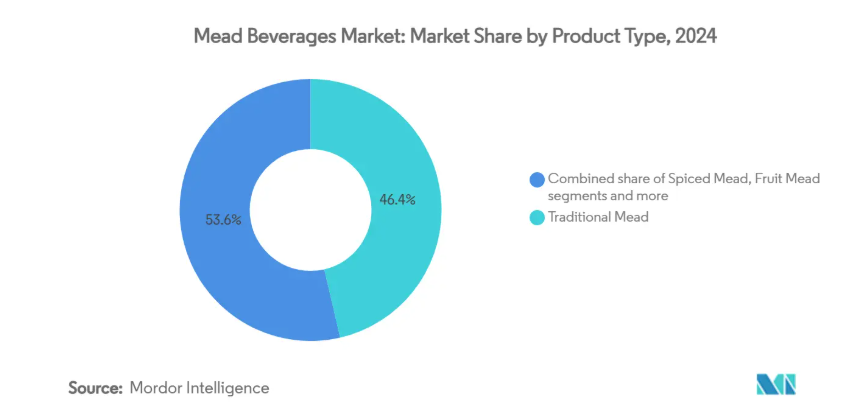

2024年時点で伝統的ミードは46.38%の市場シェアを維持しており、消費者は地域の特性や伝統的製造法を重視した本格的な蜂蜜酒を好みます。発泡性ミードはプレミアムな位置付けと祝祭的消費に支えられ、2030年まで年平均成長率11.02%という最高成長率を示しています。また、スパイス入りミードは多様な風味プロファイルを取り入れ、独特の味わい体験を求める消費者を惹きつけています。一方、フルーツミード製品は季節限定・地元産原料を活用し、ブランドアイデンティティと顧客維持を強化する限定版商品を展開しています。

ハーブミードは専門市場セグメントを占め、メーカーは健康志向のトレンドに沿って植物性原料を配合しています。実験的・ハイブリッド種類を含むその他のミード種類は、新原料と製造手段による市場の革新可能性を示しています。地域別ハチミツの分析により、アカシアハチミツは花の香り、ユーカリハチミツは樹脂のような風味といった特徴的な味わいが明らかになりました。この地域性により、従来型のミード生産者はワインの産地呼称に匹敵するプレミアム市場での地位を確立しています。一方、スパークリングミードは高価格帯で、祝賀行事や贈答の機会をターゲットとしています。

包装の種類別:アルミ包装の台頭がガラス包装の伝統に挑戦

2024年におけるミード包装の63.19%を瓶が占めております。この傾向はワイン消費パターンと一致し、ミードをプレミアムな職人技の製品として位置づけております。瓶包装は品質の印象を高め、貯蔵熟成を可能にし、小売展示を向上させます。一方、樽はタップルーム販売やバー・ブルワリーパブなどの店内販売チャネルにおいて不可欠であり、ドラフトサービスはミードの新鮮さとクラフト品質を際立たせます。生ミードの提供により、消費者はフライト(試飲セット)を通じて様々な風味を試すことができ、製品の試飲機会と再来店を促進します。小規模・地域密着型のミード醸造所にとって、樽は地域コミュニティとの関わりを深め、小売包装品とは一線を画す体験型機会を提供します。

一方、缶は携帯性と環境配慮性から、2030年までに年平均成長率12.56%で成長が見込まれています。69%のリサイクル率を誇る缶は、環境意識の高い消費者のニーズに応えると同時に、包括的なブランディング機会を提供します。ガラス瓶使用が制限される野外イベントでの適応性により、市場へのアクセス性も高まっています。Thistlerock Mead Companyのような企業は、ネットゼロ目標達成を支援するためアルミ包装を採用し、環境責任とプレミアム市場でのポジショニングを両立させています。

アルコール度数別:標準度数が主流、低アルコールが台頭

2024年現在、標準アルコール度数(5~12%)が58.81%の市場シェアを占めており、蜂蜜の風味を保ちつつ適度な酔いをもたらすワイン並みのアルコール飲料を求める消費者の嗜好に応えています。低アルコール製品(5%以下)は、節度ある飲酒や健康志向の高まりを背景に、2030年まで年平均成長率11.38%という最も高い成長率を示しています。高アルコール強化ミード(12%超)は、高価格帯のプレミアムデザートスタイル製品を求める消費者層に向けた専門市場としての地位を維持しております。

北欧アルコール・薬物政策ネットワークの報告によれば、デンマークが2025年に実施した規制改正(16~17歳向け許可アルコール度数を16.5%から6%に引き下げ)は、節度ある飲酒傾向に対する政府の支援姿勢を反映したものです。この変化は低アルコールミードのポジショニングに有利に働きます。Z世代やミレニアル世代におけるアルコール意識の高い消費の台頭は、アルコール度数を抑えつつ豊かな風味プロファイルを提供する低アルコールミードに市場機会を生み出しています。標準アルコールミードは確立された製造手段と市場受容性により地位を維持していますが、低アルコールタイプは味を損なわずに目標アルコール度数を達成するため、精密な発酵制御を必要とします。さらに高アルコールミードは樽熟成や強化といった特殊な製造手段を取り入れており、製造の複雑性が増すにもかかわらずプレミアム価格設定を支えています。

流通チャネル別:小売流通が主流、外食流通は成長中

2024年現在、小売流通チャネルはミード市場の52.54%を占めております。消費者は主に家庭での消費や贈答用としてミードを購入される傾向にあります。小売店では、ミード製品を高級ワイン、クラフトビール、サイダーと共に専門コーナーに陳列しております。ボトルデザインやラベルを含む製品の特徴的な包装は、小売環境におけるブランド差別化に寄与しております。小売業者は試飲会、プロモーション、フードペアリング提案などの消費者教育施策を通じてミード販売を支援しています。これらの小売戦略は製品の試飲とリピート購入を促進しつつ、ミードの高級市場ポジションを維持します。

オントレードセグメントは2030年まで年平均成長率12.04%で拡大が見込まれます。この成長は主に、レストランやバーが飲料メニューにミードを取り入れる動きによって牽引されています。ソムリエやバーテンダーは、カクテルやフードペアリングにミードを活用し、消費者にメニューの多様性を提供しています。しかしながら、小規模生産者は、三段階流通システムにおける統合化により、卸売機会へのアクセスに課題を抱えています。地域ディストリビューターは、市場参入において依然として不可欠です。Eコマースプラットフォームは、消費者向け直接販売を通じて追加的な成長機会を提供し、従来型の小売・ホスピタリティ市場を超えた拡大を遂げています。

地域別分析

ヨーロッパのミード市場は2024年に34.15%のシェアを占めており、特にドイツ、英国、スカンジナビア地域における従来型の蜂蜜酒生産との歴史的つながりが背景にあります。スウェーデンとオーストリアでの考古学的発見は、紀元前3千年紀におけるミードの消費、および風味付けにメドウスイート(メドウスイート)が使用されていたことを記録しています。ドイツおよび英国市場は、確立された流通網と高級アルコール飲料に対する消費者の嗜好を活用しています。一方、北欧諸国では、職人的なミード生産を支える強い文化的伝統が維持されています。ポーランドの商業的ミード生産は、多様な有機酸濃度と抗酸化特性を通じて先進的な技術を示しています。欧州の規制は一般的にクラフト飲料生産を支援していますが、ブレグジットや各国で異なるアルコール政策が市場拡大の課題となっています。この地域における従来型生産手段と地域特性への注力は、ミードを高級で伝統ある飲料としての地位を強化しています。

アジア太平洋地域のミード市場は2030年までに年平均成長率11.29%で拡大し、最も成長の速い地域市場となる見込みです。この成長は可処分所得の増加と、都市部消費者におけるクラフトアルコール飲料への関心の高まりに起因します。日本の確立された蜂蜜市場とオーストラリアのワイン産業の専門知識は、ミード市場発展の強固な基盤を提供します。中国とインドの膨大な人口基盤は、プレミアム飲料の拡大に向けた重要な機会を提示しています。メコン地域の蜂蜜品種(ツリーマリーゴールド、コーヒー、カポックなど)は独特の風味プロファイルを有し、地域ミード生産を支え製品差別化を可能にします。韓国、インド、タイにおけるワイン市場の急成長は、ミードのような代替アルコール飲料に対する消費者の受容性を示しています。蜂蜜の健康効果に対する従来型の評価と医薬品での使用が、蜂蜜ベースのアルコール飲料にとって自然な市場適合性を生み出しています。しかしながら、アジア各国における多様な規制環境や異なるアルコール輸入政策は、これらの市場に参入する国際的なミード生産者にとって戦略的なアプローチを必要とします。

北米のミード市場はクラフト飲料運動に牽引されており、米国ミード製造者協会(AMMA)が提唱活動や教育プログラムを通じて業界支援を行っています。米国アルコール・タバコ税貿易局(TTB)のアルコール成分表示や充填基準に関する規制は、ミード生産者にとって運営上の考慮事項となります。メキシコは北米貿易協定に参加しているため地域流通が可能ですが、アメリカ各州の規制が州間販売に影響を与えます。同地域のクラフト飲料流通網と、プレミアムな職人技製品に対する消費者の受容性が、ミード市場の拡大を継続的に支えています。

競争環境

ミード飲料産業は高度に分断された競争環境下で運営されており、既存企業と新規参入企業の双方に独自の市場ポジションを確立する機会を提供しています。B. Nektar Meadery、Superstition Meadery、Dansk Mjod A/Sといった企業は、規模ではなく製品革新と品質によって差別化を図っています。これらの企業は地域流通網を活用し、地元産ハチミツの調達を重視することで、本物のプレミアムミード体験を求める消費者に訴求する独自の風味プロファイルを創出しています。

市場競争は、イノベーションと技術導入によって大きく影響を受けております。生産者は製品の品質と一貫性を維持するため、高度な発酵制御システムを導入しております。電子商取引プラットフォームは必須の流通経路となり、ブランドが従来型の小売の制約を超えた直接的な顧客関係を構築することを可能にしております。この技術統合は市場での存在感を高め、小規模生産者が大手飲料企業と競争することを可能にしております。

機能性ミード、低アルコールタイプ、持続可能な生産手段など、専門分野における成長機会が市場には存在しております。消費者の需要は、健康効果と環境配慮を提供する製品にますます集中しています。Thistlerock Mead Companyは、環境対策を活用して競争優位性を確立するネットゼロ運営を通じて、この傾向を示しています。レディ・トゥ・ドリンク(RTD)ミードセグメントは、利便性を重視する消費者をターゲットに、従来型の消費パターンを変革しています。大手飲料メーカーは、クラフトアルコール製品ラインの拡大を目的として買収を通じてミード市場に参入しており、地域生産者と主要産業プレイヤーの間にダイナミックな関係が生まれています。

最近の産業動向

- 2025年6月:ハイブ・マインド社は「クラシックドリンクの再考」シリーズを拡充し、マークス&スペンサーにてスパークリングミードを発売いたしました。同社は英国産ハチミツを使用したアルコール度数3.4%の缶入りスパークリングミードを開発し、フルーツ入りサイダー消費者層をターゲットといたしました。マークス&スペンサー向け製品ラインには、カーボンニュートラルな330ml缶入り「ピュアハニー」「ルバーブ」「エルダーフラワー」の3種類が含まれております。

- 2024年2月:サリュードは新製品「サリュード・ヴァイキング」を発売。アルコール度数15%のミードベース飲料で、IPAスタイルのホップ風味が特徴。375mlボトルの包装。蜂蜜と水の発酵により製造され、従来型ミードの現代的解釈を提供。

- 2023年8月:アジアおよびインド初のミード醸造所であるムーンシャインは、主力シリーズに「レモンティーミード」を追加しました。本飲料はレモンの皮とヴァダム社のアールグレイ茶を組み合わせたものです。マハラシュトラ州では年間を通じて150ルピーで販売され、新たな消費者層にミードを紹介することを目的としております。ムーンシャイン社はマラカ・スパイス社と提携し、使用済みレモンの皮を再販することで廃棄物ゼロの実践を推進。プネーの他レストランとの同様の取り組み拡大も計画しております。

ミード飲料産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場概要

4.2 市場推進要因

4.2.1 クラフト/職人技によるアルコール飲料への消費者嗜好の高まり

4.2.2 グルテンフリーアルコール飲料への需要拡大

4.2.3 アルコール飲料における電子商取引の急速な拡大

4.2.4 「より健康的な」飲料として台頭する機能性・プロバイオティクスメード

4.2.5 マイクロミード醸造所および職人技による生産の増加

4.2.6 養蜂サプライチェーンにおける余剰蜂蜜の価値向上

4.3 市場の制約要因

4.3.1 蜂蜜価格の変動による生産コストの上昇

4.3.2 既存アルコール飲料との競合

4.3.3 ニッチコミュニティ以外での消費者認知度の低さ

4.3.4 ミードに対する断片的で一貫性のないアルコール規制

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 従来型ミード

5.1.2 スパイス入りミード

5.1.3 フルーツミード

5.1.4 ハーブミード

5.1.5 スパークリングミード

5.1.6 その他ミード(実験的またはハイブリッド品種を含む)

5.2 包装の種類別

5.2.1 ボトル

5.2.2 缶

5.2.3 樽

5.3 アルコール度数別

5.3.1 低アルコール(ノンアルコール/低アルコールミード、5%以下)

5.3.2 標準アルコール(5~12%)

5.3.3 高アルコール(強化酒、12%超)

5.4 販売チャネル別

5.4.1 飲食店向け

5.4.2 小売店向け

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 アジア太平洋地域その他

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南米アメリカその他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 アラブ首長国連邦

5.5.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 B. Nektar Meadery

6.4.2 Superstition Meadery

6.4.3 Dansk Mjod A/S

6.4.4 Gosnells London

6.4.5 Moonlight Meadery

6.4.6 Schramm’s Mead

6.4.7 Redstone Meadery

6.4.8 Meridian Hive

6.4.9 Charm City Meadworks

6.4.10 Brothers Drake Meadery

6.4.11 Heidrun Meadery

6.4.12 Kinsale Mead Co.

6.4.13 Wye Valley Meadery

6.4.14 Hierophant Meadery

6.4.15 Moonshine Meadery (India)

6.4.16 Intermiel

6.4.17 Moniack Mead

6.4.18 Lurgashall Winery

6.4.19 Arizona Mead Company

6.4.20 Oran Mor Artisan Mead

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***