米粉の世界市場(2025-2030):白米粉、玄米粉

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

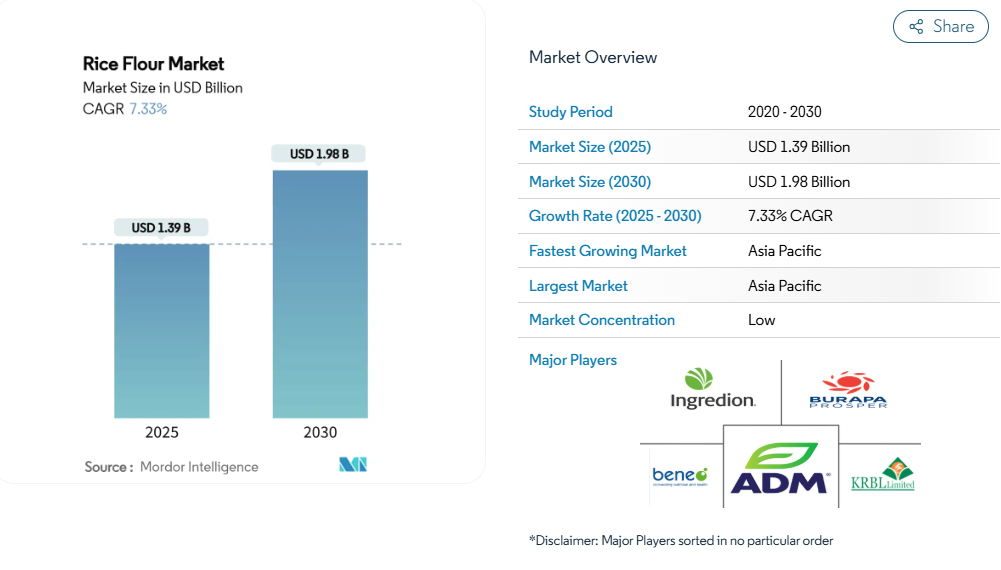

米粉市場規模は2025年に13億9,000万米ドルと評価され、2030年までに19億8,000万米ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)7.33%で成長が見込まれます。この成長は、セリアック病患者の増加に伴うグルテンフリー代替品への需要拡大が主な要因です。欧州連合(EU)の規制基準、特に米粉に対するヒ素含有量の上限値0.25mg/kgの設定は、製品の安全性に対する消費者の信頼を高めると同時に、高度な加工技術への需要を増加させております。

これらの基準の実施は、産業全体における品質保証のための強固な枠組みを構築しました。白米粉は、その中立的な味、淡い色合い、滑らかな質感により市場を支配しており、均一な外観と味を必要とするベーカリー製品、麺類、スナックに最適です。一方、玄米粉は、健康志向の高まりに伴い、全粒穀物や食物繊維豊富な製品を求める消費者の嗜好が増加していることから、より速い成長を見せております。有機米粉セグメントは、特に先進国市場において、クリーンラベル製品への需要増加に対応するため、認証を受けた有機製品を導入するメーカーが増えていることから、著しい成長を遂げております。

グルテン不耐症およびセリアック病の増加傾向

世界の米粉市場は、特に北米およびヨーロッパにおいて、グルテン不耐症およびセリアック病の症例増加に牽引され、著しい成長を遂げております。診断技術の向上、医療アクセスの拡大、グルテン関連疾患への認識の高まりが診断率の増加につながっています。これらの要因は消費者の食習慣を変え、個人と食品メーカーの双方に小麦粉の代わりにグルテンフリーの代替品を採用するよう促しています。米粉は、グルテンを含まない性質、軽い食感、そしてベーカリー製品、スナック、コンビニエンスフードの製造における汎用性から、主要な原料選択肢として台頭しています。医学的診断を受けた方からライフスタイル選択を追求する方まで、より多くの消費者が食事からグルテンを排除するにつれ、この原料の人気は高まり続けています。小麦ベース食品の主要欧州市場であるイタリアでは、保健省(Ministero della Salute)が2023年に26万5千件のセリアック病症例を記録し、ロンバルディア州では4万9,200件が報告されました[2]。これらの数値は、信頼性の高いグルテンフリー代替品の需要増加を示しています。これに対応し、小売店、ベーカリー、外食産業はグルテンフリー製品ラインを拡充しており、消費者向け・産業用セグメント双方で米粉の需要が増加しています。

クリーンラベル・有機米粉の成長

クリーンラベル製品や有機製品に対する消費者需要の高まりを受け、世界の米粉市場は著しい成長を遂げています。米国有機貿易協会(OTA)によれば、2024年の米国における認証有機製品の売上高は5.2%増加し、同期間の市場全体の成長率2.5%を上回りました[3]。この成長は、特に倫理的かつ持続可能な食品選択を重視する若年層を中心に、消費者嗜好の根本的な変化を示しています。規制や政策枠組みは有機米粉生産に対して体系的な支援を提供しています。欧州連合(EU)は2030年までに有機農業比率25%達成を目標としており、持続可能な農業実践と有機米栽培へのインセンティブを創出しています[4]。米国農務省(USDA)の「有機転換イニシアチブ」は3億ドルの予算を投じ、有機農法への転換を目指す農家を支援し、従来型の市場成長を阻害してきた供給制約の解消に取り組んでいます。有機米粉セグメントは、その栄養価とクリーンラベル特性によりプレミアム価格設定が可能であり、加工業者や製造業者にとって有利な利益率を生み出しています。米粉のシンプルな原料構成はクリーンラベル要件を満たし、複雑な代替品に対する優位性を提供します。これらの要因が、世界の米粉市場における有機・クリーンラベル米粉セグメントの拡大に寄与しています。

インスタント食品・加工食品の人気の急増

利便性食品市場の成長は、加工製品における多用途の増粘剤、結合成分、グルテンフリーベースとして機能する米粉の需要を大幅に牽引しています。消費者の嗜好は保存性が高く調理が容易な食品を強く支持しており、米粉の優れた保存安定性と幅広い汎用性が製造業者に大きな利点をもたらします。アヤナ・バイオの2023年「超加工食品動向調査」によれば、米国成人の82%が定期的に超加工食品を摂取しており、日常食におけるこれらの製品の強い市場存在感が示されています。高度な微粉砕技術や特殊処理を含む米粉加工技術の総合的な進歩により、インスタント食品における製品革新の幅が広がり、食感プロファイルが大幅に向上しています。食品メーカーが厳しいグルテンフリー要件を満たすため小麦粉の代わりに米粉を積極的に採用する中、産業セグメントは54.88%という圧倒的な市場シェアを維持しています。米生産の地理的多様性と加工の柔軟性は、従来の小麦ベースの代替品に比べて強固なサプライチェーン上の優位性を提供します。

世界的なアジア料理の人気拡大

アジア料理の世界的な人気上昇は、特に北米とヨーロッパにおいて米粉市場を牽引する重要な要因となっています。これらの地域の消費者は、外食と家庭料理の両方を通じて本格的なアジアの食体験を求めています。米粉は餅、米麺、天ぷらの衣、蒸し菓子などの従来型のアジア料理に不可欠であり、小麦粉では再現できない独特の食感と風味を提供します。パンデミック後の外食産業の回復は、飲食店がアジア料理メニューを拡充する動きを後押しし、この傾向をさらに強化しています。加えて、ソーシャルメディアが米料理の認知度を高め、消費者が新たな料理や調理法を探求するきっかけとなっています。欧州の特殊米市場は大きな成長可能性を示しており、フランスとドイツでは有機米製品への需要が堅調である一方、オランダは特殊米製品の主要輸入拠点となっています。本格的なアジア料理への嗜好の高まりは、高品質な米粉品種への需要を生み出しており、標準的な小麦粉製品と比較してより高い利益率を提供します。寿司から点心、グルテンフリーの米ベース製品に至るまで、西洋市場におけるアジア料理の継続的な拡大は、米粉が必須の原料としての地位を強化し、世界中の産業関係者にとって成長機会を創出しています。

代替グルテンフリー粉からの競争

グルテンフリー代替粉の普及拡大は、特に栄養価と汎用性を求めるプレミアム層において、米粉との競争を激化させています。キヌア粉は高タンパク質、必須アミノ酸、抗酸化物質を、アーモンド粉は健康的な脂肪、ビタミンE、マグネシウムやマンガンなどのミネラルを提供します。ココナッツ粉は高食物繊維、低グリセミック指数、パレオやケトダイエット実践者に支持される独特の風味特性で際立っています。これらの代替品は、特定の食事効果や栄養プロファイルの向上を求める健康志向の消費者を惹きつけています。機能性、食感、栄養価を高めるため、異なる代替品を組み合わせたブレンド粉の登場により、市場競争は激化しています。例えば、ひよこ豆粉とソルガム粉の組み合わせは、ベーキング機能を維持しながらタンパク質含有量を向上させ、キャッサバ粉やアロールート粉を配合したブレンドは優れた結合特性を提供します。

欧州連合(EU)における乳児用シリアルへのヒ素残留基準強化

欧州連合が米粉製品に対し0.25mg/kgと設定した厳格なヒ素含有量基準の実施は、加工業者、特に中小メーカーに重大な運営上の課題をもたらしています。この規制変更により、精製設備、高度な試験研究所、包括的な品質管理プロセス、専門スタッフ研修への多額の投資が必要となります。欧州食品安全機関(EFSA)による米製品中の無機ヒ素の健康リスクに関する調査結果、特に消費者への安全マージンが最小限であるとの指摘は、さらなる規制強化の可能性を示唆しています。この影響は特に乳児用シリアル分野で顕著であり、米粉の低アレルギー性および消化性の利点が市場成長の鍵となる原料であるためです。乳幼児食品分野は安全規制の影響を受けやすいため、メーカーは厳格な検査プロトコルと調達戦略の導入を迫られています。同様の規制基準がEUを超えて北米アメリカやアジア太平洋地域に拡大する中、加工業者は多様な国際的なコンプライアンス要件への対応、越境貿易規制の管理、グローバルサプライチェーン全体での一貫した品質管理の維持において、ますます複雑化する課題に直面しています。

セグメント分析

原料別:白米の優位性に玄米の革新が挑む

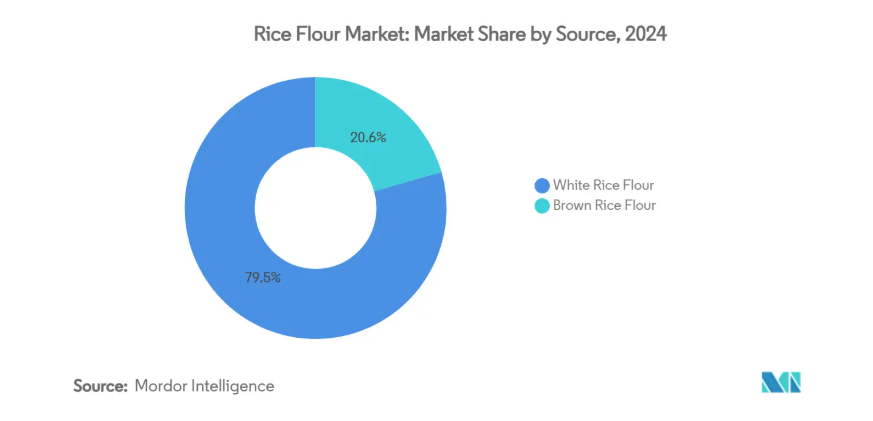

2024年時点で白米粉は79.45%の圧倒的シェアを維持していますが、玄米粉は2030年まで年平均成長率(CAGR)7.98%という著しい成長を示しています。この市場動向は、確立された加工技術と栄養価の高い選択肢を求める消費者需要の高まりとの根本的なバランスを反映しています。白米粉の市場リーダーシップは、その中立的な風味、長い保存期間、そしてアジア風麺類や天ぷら衣などの用途における機能性メリットに基づいています。

胚芽や糠成分を保持する玄米粉は、より高いレベルの食物繊維、タンパク質、微量栄養素を提供し、栄養価の高い食材を求める消費者の需要の高まりに応えています。食物繊維強化を支持する欧州の規制により、1日の食物繊維摂取目標をターゲットとしたベーカリー製品における玄米粉の採用が増加しています。白米粉はアジア太平洋地域の食品製造、特に麺類生産、インスタントスープ、乳幼児食品において依然として不可欠であり、米粉産業における全粒穀物代替品の市場価値が上昇しているにもかかわらず、数量ベースでの主導的地位を維持しています。

自然の摂理:従来型規模と有機市場の加速

従来型小麦粉は、確立された供給網とメーカーの慣れ親しんだ特性に支えられ、2024年においても86.29%の市場シェアを維持しております。大規模な外食産業では、衣付けや衣の製造において従来型小麦粉の安定した粘性とコスト効率を、引き続き業務の基盤として依存しております。一方、有機小麦粉は世界市場における倫理的調達や健康志向の高まりを背景に、年平均成長率8.54%で拡大しています。小売業者は非遺伝子組み換え・無農薬の製菓製品専用棚を拡充する一方、米国農務省(USDA)の「有機転換イニシアチブ」は米国内の有機米栽培拡大に向け3億ドルの財政支援を実施しています。

欧州の加工業者は、持続可能な農業実践に対して多額の補助金を提供する欧州連合(EU)の「農場から食卓まで」戦略を活用し、製粉所がプレミアム価格の機会を得るために有機穀物の別枠加工を維持できるようにしています。転換コストの低下と認証プロセスの改善に伴い、ブランド化された家庭用製菓製品は「田んぼから包装まで農場追跡」といった包括的なトレーサビリティ主張を強調し、消費者の信頼構築を図っています。従来型小麦粉が産業生産量で依然として主流である一方、有機米粉の価値シェアは着実に増加しており、市場の全体的な利益構造に影響を与えています。

用途別:工業基盤が小売イノベーションを促進

2024年における米粉需要の54.88%を産業用途が占めておりますが、小売チャネルは8.23%のCAGR(年平均成長率)で最も高い成長率を示しております。産業需要は主にアジアの食品メーカーが牽引しており、麺類生産、加工スナック、従来型食品製造向けに安定かつ大量の米粉供給を必要としております。このセグメントは、確立された取引関係、長期契約、規模の経済性により安定性を維持し、米粉加工業者に安定した収益源を提供しています。

小売チャネルの成長は、グルテンフリー製菓の普及拡大と、欧米家庭におけるアジア料理の人気高まりに起因します。外食産業およびホレカ(ホテル・レストラン・カフェ)セグメントも同様の成長パターンを示しており、レストランのグルテンフリーメニュー拡充やアジア料理店の世界的な拡大が進行中です。拡大する小売市場は、ブランド製品開発、消費者との直接的な関わり、プレミアム価格戦略といった重要な機会を提供し、産業用商品市場で一般的に見られる利益率の制約を相殺するのに役立ちます。

地域別分析

アジア太平洋地域は2024年に世界の米粉市場の56.21%を占め、2030年まで年平均成長率7.59%で成長すると予測されています。同地域の優位性は、堅調な生産能力と増加する国内消費に起因しています。中国とインドが生産量を牽引しており、インドでは2024年に1億4500万トンの米生産が見込まれ、製粉加工および輸出向けの安定した原料供給が確保されています。同地域の成長は、都市化の進展、可処分所得の増加、高品質な食材を求める外食産業の拡大によって支えられています。

北米では、セリアック病への高い認知度と確立されたグルテンフリー製品流通網により、大きな市場潜在力を示しています。同地域の米粉消費は健康志向の消費者嗜好に支えられており、有機食品売上高は年率5.2%(2024-2025年)の成長が見込まれます。米国における2024/25年度の米生産量予測(2億2020万ハンディウェイト)は、安定した国内供給と輸出能力を保証します。明確な表示要件と食品安全基準が、米粉製品に対する消費者の信頼を高めています。

ヨーロッパでは、高品質と特殊用途を中核とした独自の米粉市場が形成されています。ヨーロッパ連合(EU)の厳格な品質管理(米粉のヒ素含有量上限0.25mg/kgを含む)は高い食品安全基準を示し、規制順守の加工業者に優位性をもたらしています。持続可能でクリーンラベル製品への需要増加が市場を後押しし、健康志向セグメントにおけるプレミアム価格設定を可能にしております。

競争環境

米粉市場は高度に分断化されており、専門企業が独自の製品提供、地域市場への集中、深い応用技術を通じて価値を創出することが可能となっています。地域加工業者は、原料調達源への近接性、包括的な現地市場知識、特定の文化的嗜好・食事要件・多様な産業用途に対応した専門製品の開発を活用し、競争優位性を維持しています。主要企業にはアーチャー・ダニエルズ・ミッドランド社(ADM)、ブラーパ・プロスパー、カーギル・インコーポレイテッドなどが含まれます。

産業企業は差別化を図り、コモディティ価格圧力回避のため、垂直統合戦略、継続的な技術革新、プレミアム製品開発への取り組みを強化しています。市場では、厳格な規制遵守基準と進化する消費者ニーズに対応するため、超微粉砕技術、高度な乾燥技術、先進的な汚染低減システムへの大規模投資を通じた加工効率の向上、厳格な品質均一性基準、高度な機能性強化が重視されています。

加工工程における自動化された品質管理システム、高度な粒子サイズ分析、精密な温度制御の導入は、産業が製品の卓越性に取り組んでいることをさらに示しています。FDAの2024年におけるゲノム編集植物に関するガイダンスは、複雑な規制枠組みをうまく乗り切りながら、同時に、タンパク質含有量の向上、製粉特性の改善、機能性の向上など、特に製粉・加工用に最適化された革新的な米品種を開発する企業にとって、大きな競争上の優位性をもたらします。

最近の産業動向

- 2025年4月:米国最大の米精米業者兼販売業者であるリケランド・フーズ社は、ODWロジスティクス社と提携し、テネシー州メンフィスに新たな64,000平方フィートのFDA準拠・鉄道アクセス可能な倉庫施設を開設いたしました。この施設立地は、流通効率の最適化と増加する顧客需要への対応を目的とした詳細な物流ネットワーク分析により決定されました。メンフィス拠点により、リセランド社は鉄道インフラを活用し、アーカンソー州およびミズーリ州の工場に追加スペースを確保することで、在庫の再配分、生産能力の増強、サプライチェーンの柔軟性向上を実現します。

- 2025年4月:クイン・スナックス社は、再生農業に注力する女性経営の第三世代農家、ラルストン・ファミリー・ファームズ社と提携し、砕米から再生玄米粉を生産します。この提携により、廃棄物となる可能性のある原料を高級粉に転換すると同時に、持続可能な農業実践と農家の経済的安定を支援します。本取り組みは、農家への機会創出、原料調達力の強化、サプライチェーンの可視性向上を通じて再生農業を推進するというクイン社の目標に沿うものです。

- 2024年11月:グローバル消費財メーカーであり、DAAWAT、Hadeel、Mufaddalなどのブランドを所有するLTフーズ社は、リヤドに新事務所を開設し、サウジアラビアでの事業を開始いたしました。同社はサウジアラビアの20億米ドル規模の米・米加工食品市場に対応するため、5年間で1億8500万サウジアラビア・リヤルを倉庫・在庫・人材に投資する計画です。この期間中に4億3500万サウジアラビア・リヤルの収益創出を目指しています。

米粉産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 グルテン不耐症およびセリアック病の増加傾向

4.2.2 クリーンラベルおよび有機米粉の成長

4.2.3 インスタント食品および加工食品の人気急増

4.2.4 世界的なアジア料理の人気拡大

4.2.5 持続可能な農業および有機農業に対する政府支援

4.2.6 超微粉および特殊米粉の登場

4.3 市場抑制要因

4.3.1 代替グルテンフリー粉からの競争

4.3.2 EU乳児用シリアルにおけるヒ素残留基準の厳格化

4.3.3 原材料としての米の価格変動性

4.3.4 遺伝子組み換え生物(GMO)に関連する規制および表示上の課題

4.4 サプライチェーン分析

4.5 規制および技術の見通し

4.6 ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 原材料別

5.1.1 白米粉

5.1.2 玄米粉

5.2 性質別

5.2.1 従来型

5.2.2 有機

5.3 最終用途別

5.3.1 小売

5.3.2 産業

5.3.3 フードサービス/ホレカ

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 フランス

5.4.2.3 イギリス

5.4.2.4 スペイン

5.4.2.5 オランダ

5.4.2.6 イタリア

5.4.2.7 スウェーデン

5.4.2.8 ポーランド

5.4.2.9 ベルギー

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 インドネシア

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 チリ

5.4.4.4 コロンビア

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東・アフリカ

5.4.5.1 アラブ首長国連邦

5.4.5.2 南アフリカ

5.4.5.3 ナイジェリア

5.4.5.4 サウジアラビア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル {(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 Archer-Daniels-Midland Company (ADM)

6.4.2 Burapa Prosper

6.4.3 Cargill Incorporated

6.4.4 Limagrain Ingredients

6.4.5 Ingredion Incorporated

6.4.6 Ebro Foods S.A.

6.4.7 Associated British Foods plc

6.4.8 BENEO GmbH

6.4.9 Thai Flour Industry Co. Ltd.

6.4.10 Bangkok Starch Industrial Co. Ltd.

6.4.11 Bob’s Red Mill Natural Foods

6.4.12 Eden Foods Inc.

6.4.13 Riceland Foods Inc.

6.4.14 Wilmar International Ltd.

6.4.15 American International Foods, Inc.

6.4.16 Thai Wah Public Co. Ltd.

6.4.17 Katdare Foods Private Limited

6.4.18 KRBL Limited

6.4.19 Woodland Foods Ltd.

6.4.20 Koda Farms, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***