缶入りアルコール飲料の世界市場(2025-2030):ビール、ハードセルツァー、RTDカクテル、ワイン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

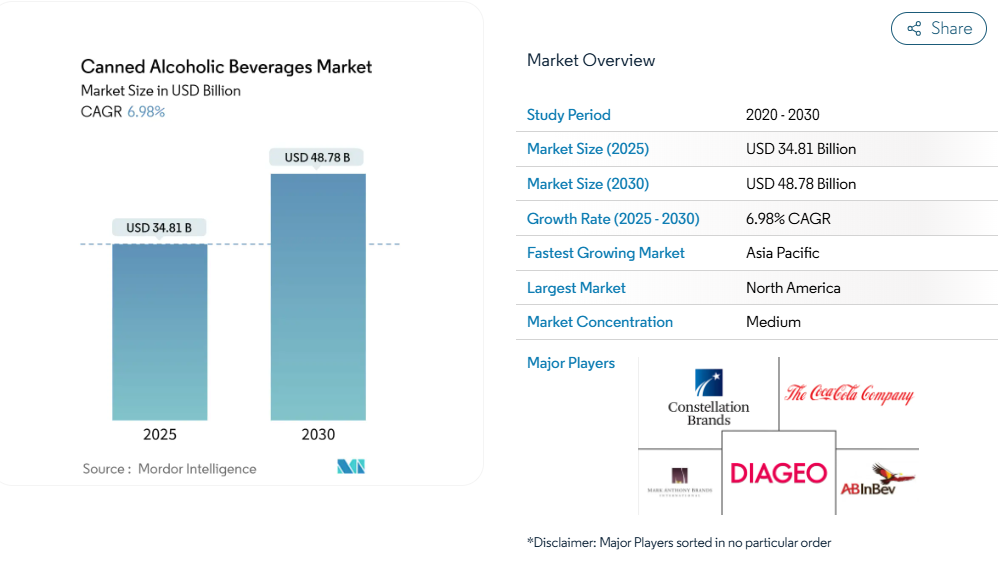

世界の缶入りアルコール飲料市場規模は、2025年に348億1,000万米ドルと評価され、2030年までに487億8,000万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は6.98%を記録する見込みです。この成長軌道は、主要地域における市場動向を再構築し続ける、変化する消費者嗜好や複雑化する規制環境の中でも、同セクターが示す回復力を反映しています。

この拡大を牽引するマクロ要因は、消費パターンを根本的に変えた利便性重視の文化とプレミアム化トレンドに集約されます。健康志向の飲酒行動と外出先でのライフスタイル需要が融合したことで、特に若年層が機能性成分や低カロリー製品を重視する中、缶入り製品は独自の市場ポジションを確立しました。

RTDカクテルのプレミアム化

レディ・トゥ・ドリンク(RTD)カクテルにおけるプレミアム化の波は、缶入りアルコール飲料業界における価値認識を根本的に変容させています。この傾向は、消費者が本格的なカクテル体験を便利な形態で享受するためにプレミアム価格を支払う意思を示していることから、量主導型から価値主導型の成長モデルへの戦略的転換を反映しています。この変化は北米市場で特に顕著であり、クラフトを謳う主張が、高価格帯を正当化し、大衆市場向け製品との差別化を図るための一般的なポジショニング戦略となっています。規制枠組みもこのプレミアム化を支援する形で適応しており、TTB(米国酒類税貿易局)が提案する「アルコール成分表示」の義務化により、ブランドは品質の信頼性をより効果的に伝えることが可能となります。経済的影響は価格設定を超え、プレミアム化が利益率の拡大を促進し、フレーバー開発や包装の高度化における継続的なイノベーションを資金面で支えています。この傾向はアジア太平洋市場への地理的拡大を加速させると予想され、新興中産階級の消費者が携帯可能な形式で西洋式のプレミアム体験を求める傾向が強まっています。

健康志向の低カロリーハードセルツァー

低カロリーハードセルツァーの健康志向的なポジショニングは、従来型のアルコール飲料の栄養プロファイルに対する消費者の懐疑的な見方に対応する、市場の基本的な再調整を表しています。このカテゴリーの成功は、ウェルネストレンドに沿いながらアルコールの満足感を提供できる点に起因しています。FDAのアルコール飲料に対するアレルゲン表示要件は透明性を生み出し、健康志向のブランドに利益をもたらしています[1]。機能性成分の統合が差別化の鍵となりつつあり、各ブランドはビタミン、電解質、植物エキスを配合することでプレミアム価格設定と健康効果の主張を正当化しています。このカテゴリーの成長は特にZ世代の消費者層で顕著であり、彼らは従来型の飲酒パターンよりも機能的効果を優先するため、この分野におけるイノベーションへの持続的な需要を生み出しています。市場動向は、健康意識が先進国経済圏全体で普遍的な消費者優先事項となるにつれ、このトレンドが北米発祥を超えて世界市場へ拡大することを示唆しています。

レディ・トゥ・ドリンク(RTD)製品の人気上昇

アルコール飲料における利便性革命は、時間圧縮型ライフスタイルや体験重視の消費パターンといった社会的変容を反映しています。これらは従来型の準備儀式よりも即時的な満足を重視する傾向を示しています。RTD市場の浸透率は、2012年から2022年にかけて飲料アルコール市場全体のシェアにおいて3%未満から約12%へと拡大し、あらゆる人口統計セグメントにおける持続的な消費者受容を実証しています[2]。この成長軌跡は流通チャネルの進化によって支えられており、コンビニエンスストアにおけるRTDカクテル販売は前年比63.5%増を記録。小売パートナーがこのカテゴリーの持続可能性に強い確信を持っていることを示しています[3]。この需要への戦略的対応として、カテゴリー横断的な提携が台頭しており、ペプシコなどの大手飲料メーカーは既存の流通ネットワークを活用するライセンス契約を通じて参入しています。利便性の位置付けは携帯性を超え、味の一貫性と品質保証にまで及び、バーテンダーの技術力や材料の入手状況にばらつきがあることへの消費者の不満を解消しています。この傾向は、味体験を損なうことなく利便性を最大化する包装形態や風味プロファイルの継続的な革新を促進すると予想されます。

革新的でプレミアムな風味

風味の革新は、市場シェア獲得の主要な戦場となっています。ブランド各社は、ますます混雑する市場において、味の差別化が試飲とリピート購入行動の両方を促進することを認識しているからです。より豊かな風味と高アルコール度数への注力は、消費者の洗練された嗜好と、プレミアムカクテル体験を反映した複雑な味のプロファイルへの挑戦意欲を反映しています。EUが提案するノンアルコール・低アルコールワインの統一表示規制は、アルコール度数カテゴリーを超えた風味重視のポジショニングを可能にする枠組みを構築しており、規制面でのイノベーション支援が明らかです。プロワイン2024で披露されたAI生成カクテル開発やワインベースのRTD(飲用即用)実験など、イノベーションサイクルは加速しており、風味創造における技術の役割拡大を示しています。プレミアムな風味ポジショニングにより、ブランドは競合他社による模倣が困難な独自の味覚体験を通じて消費者ロイヤルティを構築しつつ、高価格設定を実現できます。この傾向は特に欧州市場で顕著であり、洗練された味覚と職人的な伝統が、便利な形態での複雑な風味プロファイルに対する自然な需要を生み出しています。

高い酒税と関税

増大する税負担は、缶入りアルコール飲料市場が直面する最も重大な構造的逆風です。各国政府はアルコール課税を、歳入確保と公衆衛生政策の両面での手段と捉える傾向が強まっています。米国議会予算局が提案する「全アルコール飲料に対しプルーフガロン当たり16米ドルで酒税を標準化」する案は、ビールとワインに対する現行の優遇措置を廃止し、低アルコール製品の実効税率を最大200%引き上げる可能性があります。カナダの年間消費税調整(2025年まで年2%の上限設定)は、生産者にとって予測可能なコスト上昇をもたらすインフレ連動課税という世界的傾向を示しています。こうした増税の累積効果により、缶入りアルコール飲料が気軽な消費機会から価格面で排除される恐れがあり、市場拡大が制限され、生産者が利益率の圧迫を吸収せざるを得なくなる可能性があります。戦略的対応策としては、地理的な生産最適化や製品の再設計により、消費者価値提案を維持しつつ税負担を最小化することが挙げられます。

厳格な規制環境

アルコール飲料を取り巻く規制の複雑さは、政府が公衆衛生目標と産業成長のバランスを取る中でさらに深刻化しており、中小生産者やイノベーションサイクルに不釣り合いなコンプライアンス負担を生み出しています。TTB(アルコール・タバコ税貿易局)が提案する「アルコール成分表示」義務化や主要食品アレルゲン開示は、業界全体で多大なコンプライアンス投資を必要とする重大な規制拡大となります。欧州連合(EU)のアルコール表示イニシアチブでは、アルコール度数1.2%超の製品に対し原材料リストと栄養成分表示が義務付けられており、複数管轄区域で事業を展開するブランドにとってさらなる複雑性を生み出しています。規制環境は特にRTD製品にとって困難であり、これらは複数の規制カテゴリーを跨ぐことが多く、アルコール規制当局と食品安全当局間の調整を必要とします。州レベルでの消費者向け直送規制や税制の差異は、市場アクセスを制限し運営コストを増加させる追加的なコンプライアンス上の複雑性を生み出しています。規制拡大の累積的効果は、イノベーションサイクルの鈍化や新規ブランド参入障壁の増大を招きかねず、コンプライアンス能力の高い大手企業による市場シェアの集中を促進する可能性があります。

セグメント分析

製品タイプ別:ビールの優位性にRTDが挑戦

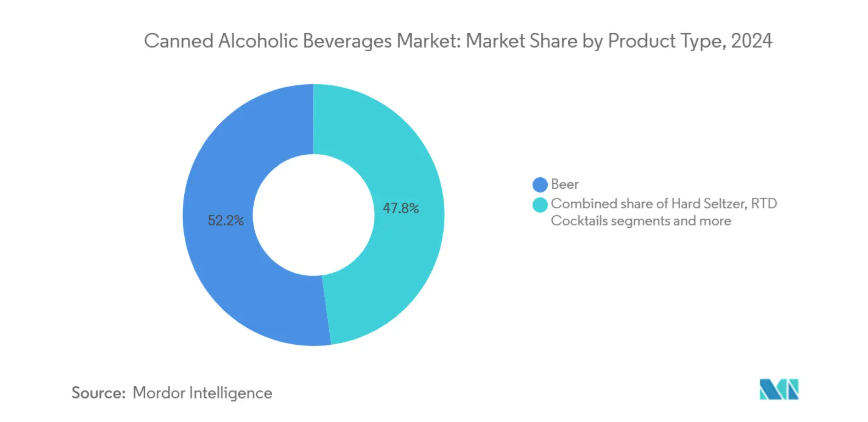

2024年時点でビールは確立された消費者嗜好と広範な流通網に支えられ、52.16%の圧倒的シェアを維持しています。しかしRTDカクテルは2030年まで年平均成長率8.09%という最高成長率を記録中です。ビールセグメントは、特に缶ビールの消費が社会的慣習に深く根付いた市場において、整備された生産インフラと強いブランドロイヤルティにより地位を保っています。

ハードセルツァーはビールとスピリッツの中間に位置し、低カロリーを求める健康志向の消費者を惹きつけつつ、慣れ親しんだアルコール度数を維持しています。RTDカクテルは市場のプレミアム化を牽引しており、スピリッツベースの製品は高い利益率を生み出し、本格的なカクテル体験を求める消費者の需要を満たしています。ワインベースの缶製品は専門的な市場ポジションを維持し、EUのノンアルコール・低アルコール製品規制に支えられ、ワイン消費文化が根強い地域で成長の可能性を示しています。産業ではカテゴリー横断的な連携が活発化しており、飲料メーカーはブランドライセンスを活用してアルコール分野へ進出すると同時に、規制対応と流通能力の最適化を図っています。

アルコール度数別:中程度のアルコール度数への嗜好がプレミアム成長を牽引

2024年時点でアルコール度数5~10%のセグメントが57.22%という圧倒的な市場シェアを占めており、アルコール度数と消費者嗜好のバランスが取れたアプローチを示しています。10% ABV超のセグメントは2030年まで年平均成長率7.67%と最も高い成長率を示しています。この市場区分は、消費者がアルコール度数を意識的に選択していることを示しており、特定のABVレベルが異なる消費シーンに対応しています。5% ABV以下の製品は主に健康志向の消費者や厳格なアルコール規制市場を対象としています。

高アルコール度数製品は、レストラン並みの本格的なカクテル体験を求める消費者層により、プレミアム価格が設定されています。規制当局はアルコール含有量の透明性向上に向け、新たな表示要件を導入中です。中アルコール度数セグメントの市場優位性は社交の場での適応性を示し、高アルコール度数製品はプレミアムな機会に対応しています。市場では、特定の消費嗜好に応えるため、アルコール度数のカスタマイズや機能性成分を配合した製品開発の機会が存在します。

流通チャネル別:オフトレードの優位性は利便性重視を反映

オフトレードチャネルは2024年に78.34%の市場シェアを占め、2030年まで年平均成長率7.59%で拡大が見込まれております。これは消費者の小売購入と家庭内消費への嗜好を反映しております。スーパーマーケットやハイパーマーケットは、ワンストップショッピングの利便性と、製品試用やリピート購入を促す販促活動の実施能力により、オフトレードチャネル内で大きなシェアを維持しています。酒類専門店は、専門的な製品知識とプレミアムRTD(飲用準備済み)製品の提供を通じて、このセグメントに貢献しています。

規制や物流上の課題によりこれまでアルコール販売が制限されてきたにもかかわらず、オンライン小売は最も成長の速い流通セグメントとして台頭しています。Drizlyのような既存プラットフォームの撤退は、新たなeコマースモデルや消費者直販アプローチの参入余地を生み出しました。オントレードチャネルは消費者の嗜好変化や経済的要因による課題に直面しつつも、ブランド開発やプレミアムポジショニングにおいて依然として重要な役割を担っています。流通環境は小売アクセシビリティと体験的要素を融合した統合モデルへと移行しつつあり、ブランドがオンプレミス消費とオフプレミス消費の両方に対応する機会を創出しています。

地理的分析

北米地域は2024年に36.22%の市場シェアを占めております。これは確立されたRTD文化と、イノベーション及び市場参入を可能とする規制枠組みに支えられた結果です。同地域の成熟した流通インフラと、缶入りアルコール飲料に対する幅広い消費者受容性が、あらゆる層において安定した需要を生み出しております。飲料アルコール生産者向けの恒久的な酒税減税を含む2023年CBMA規定は、規制面での支援を示しています。プレミアムRTDカクテルやハードセルツァー分野で堅調な実績を維持する一方、貿易摩擦や関税問題が国際的な拡大可能性に影響を及ぼしています。

アジア太平洋地域は2030年まで年平均成長率8.76%と最も高い成長率が見込まれており、都市化、可処分所得の増加、西洋式アルコール飲料への嗜好変化が牽引要因です。ペルノ・リカール社が年間1,300万リットルの生産能力を有するインドのモルト蒸留所へ178億5,000万ルピー(2億1,400万米ドル)を投資した事例は、地域インフラ整備の具体例と言えます。中国では特にワインやプレミアムスピリッツにおいて西洋の酒類嗜好が拡大傾向にあります。日本と韓国はプレミアム製品と風味革新に焦点を当てた成熟市場を維持する一方、インド、タイ、インドネシアでは中産階級の拡大と都市開発を通じた数量成長の機会が提示されています。

ヨーロッパ市場は確立された消費パターンと規制要件を反映しており、これらが缶入りアルコール飲料の開発に影響を与えています。標準化されたアルコール表示や癌警告表示の提案を含む現行の規制変更は、コンプライアンス要件に影響を与える一方、適応力のあるブランドにとっての機会も創出しています。ドイツの経済的立場は大きな市場可能性を秘めていますが、市場参入には輸入プロトコルや付加価値税(VAT)構造への対応が必要です。南米アメリカ、中東、アフリカは成長機会を提供していますが、特にイスラム教徒が多数派を占める国々では、地域規制や文化的要因を考慮した市場アプローチが求められます。

競争環境

缶入りアルコール飲料市場は中程度の集中度(10段階中6)で運営されており、既存の飲料大手企業と新興のクラフト生産者、カテゴリー専門企業が競合するダイナミックな競争環境を形成しています。この集中度は、主要プレイヤーにとっての規模の経済効果と、ポジショニング、フレーバーの革新、流通戦略による差別化が可能な革新的ブランドにとっての市場参入機会の両方を可能にしています。

戦略的パターンは垂直統合とカテゴリー横断的提携が中心であり、モルソン・クアーズ社のような企業は、従来型のビール領域を超えた展開を図るため、フィーバーツリーのようなプレミアムミキサーブランドに8.5%の出資を行っています。買収活動は市場統合よりも能力構築に焦点を当てています。機能性アルコール飲料、プレミアムフレーバーの革新、製品品質を維持しつつ環境問題に対応する持続可能な包装ソリューションには、未開拓の機会が存在します。

技術導入が競争上の差別化要因となりつつあり、ケンタッキー・ウイスキー・ハウスのような先進的製造施設ではAIと省エネルギープロセスを活用し、産業標準比50%のエネルギー消費削減を実現しています。競争環境は従来の規模優位性よりも、イノベーションの速度と規制順守能力によって定義される傾向が強まっており、消費者のトレンドに迅速に対応しつつ業務効率を維持できる機敏な企業に機会が生まれています。

最近の産業動向

- 2025年7月:カサミゴスが初のレディ・トゥ・ドリンク(RTD)マルガリータ・バラエティパック「カサミゴス・マルガリータ」を発表。非炭酸飲料で、テキーラ、トリプルセックリキュール、天然香料、本果汁を含みます。4種類のフレーバーを展開:パッションフルーツ&ウチワサボテン、ストロベリー&コリマライム、グアバ&ハイビスカス、クラシックライム。各200ml缶にはアルコール度数10%、135カロリーが含まれており、グルテンフリーです。

- 2025年4月:サウスカウンティ蒸留所(SCD)は、ピーチレモネード、ブルーベリーレモネード、リモンチェッロスプリッツの3種類のクラフト缶入りカクテルを発表しました。ロードアイランド州唯一の缶入りカクテルメーカーとして、SCDはプレミアム素材を使用した爽やかで親しみやすい飲料を提供しています。多彩なフレーバーラインナップにより、様々な消費者の嗜好にお応えします。

- 2025年1月:モルソン・クアーズ・ビバレッジ・カンパニーはフィーバーツリーとの戦略的提携を発表し、米国における独占的商業化権とフィーバーツリー・ドリンクス社の株式8.5%を取得し、第2位の株主となりました。この提携により、モルソン・クアーズ社の流通ネットワークを活用し、米国市場におけるフィーバーツリーのプレミアムミキサー製品群の拡大を図ります。同社は米国市場においてトニックウォーターおよびジンジャービールのカテゴリーをリードしております。

缶入りアルコール飲料産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 RTDカクテルの高級化

4.2.2 健康志向の低カロリーハードセルツァー

4.2.3 飲用準備済み(RTD)製品の人気の高まり

4.2.4 革新的で高級なフレーバー

4.2.5 利便性と携帯性

4.2.6 家庭内消費とホームミクソロジーの増加

4.3 市場制約要因

4.3.1 高い物品税と関税

4.3.2 厳格な規制環境

4.3.3 ボトル入りまたはドラフト飲料への嗜好

4.3.4 文化的・法的禁止事項

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術的展望

4.7 ポートの五力分析

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 ビール

5.1.2 ハードセルツァー

5.1.3 RTDカクテル

5.1.4 ワイン

5.1.5 その他

5.2 アルコール度数別

5.2.1 アルコール度数5%未満

5.2.2 アルコール度数5%~10%

5.2.3 アルコール度数10%超

5.3 販売チャネル別

5.3.1 飲食店向け

5.3.2 小売店向け

5.3.2.1 スーパーマーケット/ハイパーマーケット

5.3.2.2 酒類専門店

5.3.2.3 オンライン小売

5.3.2.4 その他販売チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品、最近の動向を含む)

6.4.1 Anheuser-Busch InBev

6.4.2 Mark Anthony Brands International (White Claw)

6.4.3 The Coca-Cola Company

6.4.4 Diageo plc

6.4.5 Constellation Brands Inc.

6.4.6 Molson Coors Beverage Company

6.4.7 Heineken N.V.

6.4.8 Pernod Ricard S.A.

6.4.9 Bacardi Limited

6.4.10 Brown-Forman Corporation

6.4.11 Boston Beer Company

6.4.12 Suntory Holdings Ltd.

6.4.13 Campari Group

6.4.14 Carlsberg Group

6.4.15 Asahi Group Holdings

6.4.16 Rémy Cointreau S.A.

6.4.17 E.&J. Gallo Winery

6.4.18 Treasury Wine Estates

6.4.19 JuneShine Spirits Co.

6.4.20 Flying Embers LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***