セイボリー原材料の世界市場(2025-2030):酵母エキス、加水分解植物性タンパク質、加水分解動物性タンパク質、グルタミン酸ナトリウム、ヌクレオチド、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

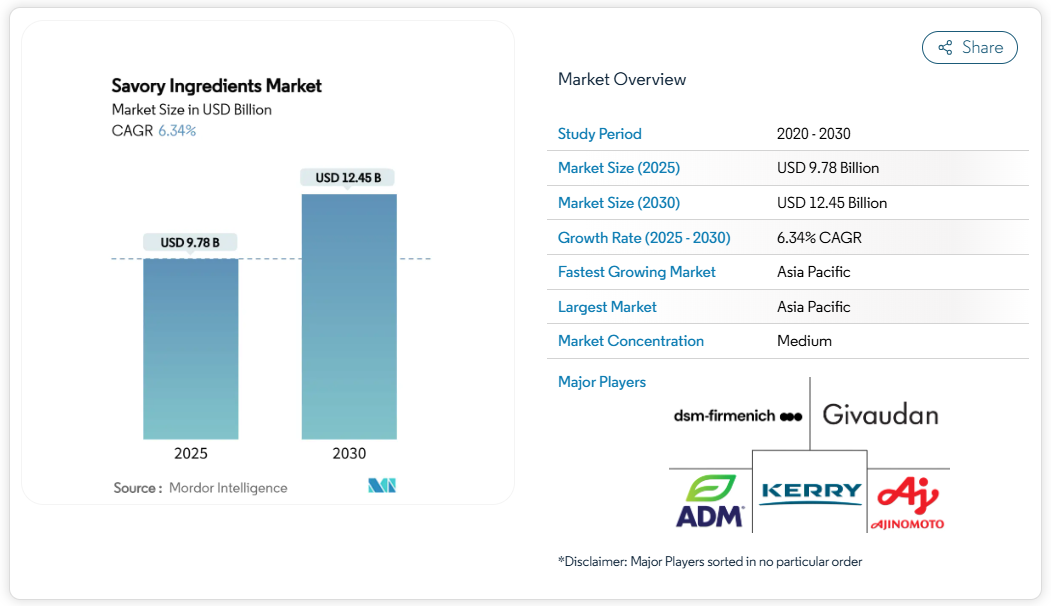

セイボリー原材料市場の規模は2025年に97億8,000万米ドルと評価され、2030年までに124億5,000万米ドルに達すると予測されており、この期間において年平均成長率(CAGR)6.34%を記録する見込みです。天然風味ソリューションへの需要増加、クリーンラベル表示に対する規制面の支援、精密発酵プラットフォームへの着実な投資が、風味素材市場を再構築し続けております。

食品加工業者はプレミアムスナック、レディミール、植物由来の肉代替品における製品ラインを拡大しており、サプライヤーには厳格な透明性ルールを満たしつつ味を損なわない酵母エキス、ヌクレオチド、加水分解タンパク質の提供が求められております。ヨーロッパおよび北米アメリカにおける生産能力の拡大と、バイオテクノロジーの専門性を深める戦略的買収により、既存企業は高収益化への道筋を得ています。一方で、原料価格の変動やMSG(グルタミン酸ナトリウム)への厳しい監視がコスト抑制の課題をもたらしています。

クリーンラベルおよび「天然由来」のポジショニングが規制面での支持を得る

主要市場における最近の規制変更は、天然原料のポジショニングを支援しており、風味原料メーカーがクリーンラベルの主張を通じて差別化を図る機会を生み出しています。Food Compliance Internationalのデータ[1]によれば、欧州委員会の食品添加物に関する改正規則(EU)2024/2597は、天然由来と透明性要件に重点を置いています。同様に、FDAが改訂した「健康的な」食品の定義では、ナトリウムと添加物の制限が明記されています。東南アジアの消費者の69%が食品購入時に健康特性を優先していることから、この規制整合性により、企業は天然由来の主張を競争優位性として活用できます。規制は現在、表示を超えて生産方法にも拡大しており、EFSAはリボフラビンやアスタキサンチンなどの精密発酵由来成分に対して新規食品承認を付与しています。こうした規制要件に適合する企業は、消費者が原料の信頼性と生産プロセスの透明性を求める中、早期に市場での地位を確立できます。

植物由来肉代替品の急速な拡大がうま味増強剤を必要とする

植物由来肉市場の進化に伴い、植物性タンパク質の風味課題を解決するうま味増強原料の需要が高まっています。ノボザイムズ社は2024年、グルタミンをグルタミン酸へ変換する酵素「プロタナ・プライム」および「プロタナ・ユーブースト」を導入し、酵母エキスに代わる天然由来の代替品を提供しました。産業は基本的な風味強化を超えた課題、特にエンドウ豆やソラマメタンパク質由来の不快な風味をマスキングする技術に直面しています。各社は味覚プロファイルを改善するため、特殊な風味マスカーやコクみ成分の開発を進めています。この技術的複雑性は市場参入障壁となる一方、確立された発酵技術と風味マスキングの専門知識を有する企業に優位性をもたらします。2050年までに1000億~1500億米ドル規模に達すると予測される精密発酵由来タンパク質への市場シフトは、高度なうま味ソリューションへの継続的な需要を示しています。植物由来肉の味覚課題に効果的に対応する企業は、産業が世界的に拡大する中で大きな市場シェアを獲得する立場にあります。

新興アジアにおけるプレミアムスナックフォーマットの成長

アジア太平洋地域のスナック市場はプレミアム製品へと移行しており、洗練された風味素材の応用機会が生まれています。東南アジアでは、消費者の77%が高級食材にプレミアム価格を支払う意思があり、45%が毎日クッキーを、40%が毎日カフェ飲料を消費しています。このプレミアム市場の成長は、2030年までに30億人に達すると予測される同地域の中産階級拡大と連動し、高度な風味体験への需要を牽引しています。市場は基本的な風味強化を超え、食感改良や栄養強化、特にスナック・飲料・ベーカリー製品におけるタンパク質強化へと進化しています。地域特有の風味やプレミアム原料配合を開発する企業は、成長市場でブランドロイヤルティを確立しつつ、より高い利益率を達成しています。単身世帯の増加や高齢化といった人口動態の変化は、便利で高品質なスナック需要を継続的に牽引しています。

バイオテクノロジーを活用した精密発酵による旨味ヌクレオチドがコスト競争力を獲得

精密発酵技術は、ヌクレオチド生産においてコスト効率の良い水準に到達し、様々な旨味用途への広範な導入を可能にしました。この生産拡大は規制承認とも整合しており、ヌクレオチドはFDAから一般に安全と認められる物質(GRAS)の地位を維持し、グルタミン酸ナトリウムと併用することでうま味風味が強化されることが示されています。本技術は収量と機能性の両面で進歩を遂げており、新規開発された5′-ヌクレオチダーゼ汎用手段は既存の市販品と比較してイノシン一リン酸に対する触媒活性が向上しています。精密発酵施設への投資を行う企業は、特にバイオファウンドリーが特殊化学品・食品原料市場で2000億米ドル規模に達する可能性を踏まえ、技術拡大の恩恵を受ける立場にあります。競争力のあるコストと規制上の受容性を兼ね備えることで、ヌクレオチド生産を早期に導入する企業には優位性が生まれます。

酵母・大豆原料価格の変動性

酵母および大豆原料のコモディティ価格変動は、風味原料メーカーの利益率に影響を及ぼします。大豆価格は2023年の1ブッシェルあたり12.55米ドルから2024年(予測値)には11.20米ドルへ下落し、トウモロコシ価格も4.75米ドルから4.40米ドルへ低下するなど、農産物価格の変動性が示されています。酵母生産コストはこうした変動の影響を受け、メーカーは持続可能な酵母バイオマス生産のため、リグノセルロース系糖類や廃乳糖などの低コスト基質を活用しています。この影響はサプライチェーンの安定性にも及び、企業は代替原料源の模索を迫られています。気象現象、特にエルニーニョやラニーニャはブラジルとアルゼンチンの大豆収穫量に影響を与え、グローバルサプライチェーンに不確実性を加えています。多様な原料戦略を実施し、代替基質技術に投資する企業は、競争力のある価格を維持しながら商品価格の変動を管理する上で優位な立場にあります。

加工食品におけるMSG及び塩分含有量への規制監視

加工食品中のグルタミン酸ナトリウム(MSG)及びナトリウム含有量に対する規制監視の強化は、市場成長の可能性を制限しています。米国商務省は、中国産グルタミン酸を使用したマレーシアからのMSG輸入がダンピング防止関税を回避していると判断し、連邦官報[2]で報告されました。この規制環境により、代替うま味増強剤の市場が創出され、企業はMSG代替として酵素プロセスによる天然風味汎用物の開発を進めています。食品加工業界誌によれば、FDAが更新した「健康食品」の定義(ナトリウム及び添加物の制限を明記)は、従来型のMSG使用を制限する一方、天然代替品を後押ししています。食品メーカーが規制適合の風味ソリューションを求める中、天然原料や減塩処方を採用してこれらの規制に対応する企業が市場シェアを拡大しています。

セグメント分析

種類別:酵母エキスが市場シェアをリード、ヌクレオチドは最高の成長可能性を示す

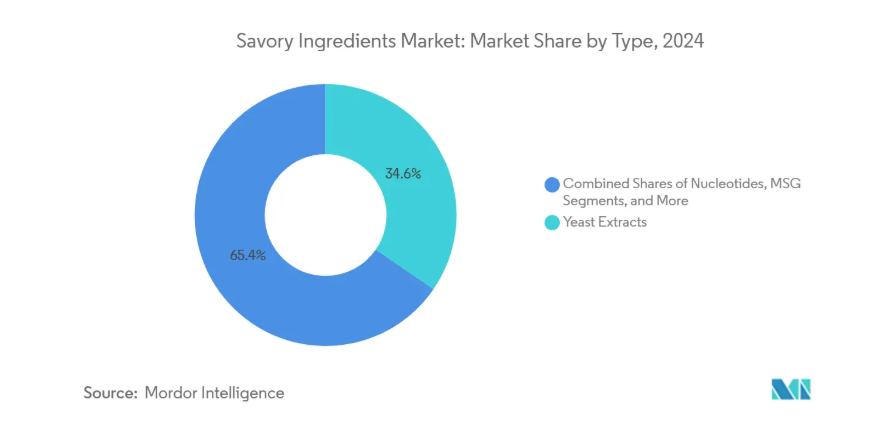

酵母エキスは2024年に34.56%の市場シェアを占め、従来型風味用途での広範な使用とクリーンラベルの利点により、支配的な地位を維持しています。特にスープ、ソース、食肉加工用途において合成調味料の天然代替品として機能する点から、規制適合性と消費者受容性が市場リーダーシップを支えています。ヌクレオチドは精密発酵技術の進歩による製造コスト削減を背景に、2030年まで年平均成長率7.23%で拡大が見込まれます。加水分解植物性タンパク質(HVP)はコスト重視の用途で引き続き需要がありますが、加水分解動物性タンパク質(HAP)は植物由来トレンドの影響で需要が減少しています。グルタミン酸ナトリウム(MSG)は、米国商務省による中国産輸入品への反ダンピング裁定を受けて課題に直面しています。

産業はバイオテクノロジーを基盤とした生産手段と天然原料への移行を継続しております。ノボザイムズ社は従来型の酵母エキスに代わる酵素代替品を開発し、EUの天然香料規制に準拠した「プロタナ・プライム」や「プロタナ・ユーブースト」などの製品を導入しました。先進的な発酵技術と強力な規制順守能力を有する企業は、規制基準と消費者嗜好の両方を満たす天然香料ソリューションを求めるメーカーから高い評価を得ており、市場で優位な立場にあります。こうした技術要件は市場参入障壁を形成すると同時に、当該分野における継続的なイノベーションを促進しております。

形態別:加工用途で液体セグメントが勢いを増す

粉末形態は、保存安定性、輸送効率、食品用途における汎用性から、2024年時点で65.34%という圧倒的な市場シェアを占めています。このセグメントの市場リーダーシップは、確立されたサプライチェーンと製造プロセス、特に酵母エキスや加水分解タンパク質の生産によって支えられています。液体形態セグメントは、即席食品や飲料における需要に牽引され、2030年まで年平均成長率(CAGR)6.56%で成長しています。これらの用途では、より優れた分散性と風味放出が実現されます。食品メーカーは、生産工程への直接統合が可能で、水分補給の必要性を排除できる液体原料を好みます。

DSM-Firmenich社の新パルマ工場は、乾燥混合物における液体フレーバーに特化しており、産業の液体形態への投資を象徴しています。この施設により、製造業者は粉末形態の取り扱い利点を維持しつつ液体原料を活用できます。市場の形態セグメンテーションは、自動化・連続加工システムに適した液体原料が主流となる利便性と加工効率化という産業動向を反映しています。企業は粉末の安定性と液体の機能性を融合したハイブリッドソリューションを開発し、両セグメントの機会を捉えようとしています。

原料別:規制整合により天然由来セグメントが加速

天然由来原料は2024年に61.78%の市場シェアを占め、規制整合と天然製品への消費者嗜好を背景に2030年まで年平均成長率7.45%で推移します。このセグメントの成長は、添加物不使用表示を制限しつつ原料透明性を促進する中国の新食品添加物基準など、規制変更と連動しています。欧州の規制もこの傾向を後押ししており、EFSA(欧州食品安全機関)は、バイオテクノロジーによる製造方法にもかかわらず天然分類を維持する複数の精密発酵由来原料を承認しています。特に表示要件が厳格で消費者意識の高い地域では、合成原料に対する監視が強化されています。

技術革新は天然成分の商業規模生産を可能とし、天然セグメントの拡大を支えています。精密発酵技術により、メーカーは遺伝子組み換え微生物を用いて天然由来成分を生産しつつ、最終製品における天然分類を維持できます。バイオテクノロジー基盤に投資する企業は、天然成分を求める消費者ニーズに応えながら競争優位性を獲得します。この変化は、持続可能な生産手段とクリーンラベル処方への産業全体の動きを表しており、天然由来成分はプレミアム機能ではなく、多くの用途で標準要件となりつつあります。

用途別:プレミアム化トレンドによりスナックが成長を牽引

スナックセグメントは36.24%の市場シェアで市場を牽引しており、レディミールセグメントは年平均成長率(CAGR)8.55%で成長が見込まれます。スナックセグメントは、特にアジア太平洋市場において、高級食材に対してより高い価格を支払う意思を示す消費者が77%を占めることから、プレミアム製品の開発と風味の革新を通じて市場成長を推進しています。このセグメントの拡大は、高タンパク質を謳う表示がスナックカテゴリー全体で一般的になる中、タンパク質強化のトレンドによって支えられています。この需要に応えるため、酵母や精密発酵由来の原料を含む新たなタンパク源が登場しています。スープ・ソース・ドレッシングセグメントは、従来型の用途とクリーンラベルへの再構成を通じて安定した需要を維持しています。レディミールは、利便性への需要と風味強化の必要性から成長を続けています。食肉加工分野では、植物由来代替品の台頭により、従来型・代替タンパク質製品双方に対応するうま味増強剤に新たな機会が生まれています。

調味料ブレンドは、味覚強化を超えた独自の風味プロファイルや機能性メリットを開発するメーカーが増えるにつれ、拡大を続けています。この用途の多様性は、風味素材の適応性と、特定の最終用途向けに専門的な配合を開発するメーカーの能力を示しています。用途特化型ソリューションを開発し技術支援を提供する企業は、専門知識を通じて顧客関係を強化しながら、より高い利益率を達成しています。プレミアム製品と機能性メリットへの市場動向は、原料サプライヤーが製品性能と技術サービスを通じて差別化を図る機会を生み出しています。

地域別分析

アジア太平洋地域は2024年に世界のうま味原料市場の38.90%を占め、2030年まで年平均成長率8.12%で地域最高成長率を維持します。この成長は、中産階級の消費拡大とプレミアムスナック嗜好の高まりに起因しています。中国の規制環境[3]は地域動向に大きく影響しており、改訂された食品添加物基準(GB 2760-2024)が原料の承認および表示要件に影響を与えています。同地域の消費階級は2030年までに30億人に達すると予測され、可処分所得の増加が食品セグメント全体でのプレミアム化を推進しています。市場は、特に植物由来の代替肉やうま味増強技術を活用したプレミアムスナック製品など、先進的な原料応用において大きな可能性を示しています。

北米とヨーロッパは、明確な規制構造とクリーンラベル原料への消費者需要により安定した市場ポジションを維持しています。米国商務省による中国産MSG輸入品への反ダンピング裁定はサプライチェーン運営に影響を与えました。両地域ともバイオテクノロジー主導の原料生産を重視しており、DSM-Firmenich社の天然香料ソリューション製造施設への投資がその好例です。これらの市場では、プレミアム製品と技術革新の機会が存在し、メーカーは先進的な生産手段を活用し、イノベーションを通じて利益率の向上を図っています。

南米アメリカ、中東、アフリカでは、拡大する食品加工セクターと変化する消費者嗜好を通じた成長の可能性が見込まれます。これらの地域は農業資源と競争力のある原料生産コストを活かし、サプライチェーンの多様化の機会を提供しています。市場拡大は経済発展と都市化の潮流に沿い、加工食品消費の増加と風味強化ニーズを支えています。これらの地域に事業拠点を設立する企業は、市場の成熟化とプレミアム原料への消費者嗜好の変化から利益を得ることを目指しています。

競争環境

風味原料市場は集中度において10点満点中5点と評価され、多角化した食品科学系多国籍企業による中程度の支配力と、活気ある専門バイオテクノロジー企業の層を反映しています。既存企業は確立された顧客ネットワークと幅広い製品ポートフォリオを活用していますが、シェアを守るためには発酵技術とAI駆動の配合技術を統合する必要があります。

DSM-Firmenich社のパルマにおける画期的な取り組みは、高強度風味ブレンドへの長期的なコミットメントを示しており、同社が植物由来肉市場の成長を見据えた戦略的ポジションを確立したことを意味します。DSM-Firmenich が Meala FoodTech と提携し、エンドウ豆タンパク質の食感改善に取り組んでいることは、直接的な競争というよりも協力関係が見て取れ、風味成分がより広範なタンパク質エコシステムソリューションにどのように組み込まれているかを示しています。マコーミック社の IBM とのフレーバーデザイン提携などの AI パートナーシップは、多額の設備投資を必要とせずに、配合サイクルを加速し、独自のデータ優位性を確保しています。

新興の挑戦者たちは、副産物のアップサイクリングや、より高いヌクレオチド力価を得るための微生物株のエンジニアリングに注力しています。菌類や昆虫のタンパク質を商品化するベンチャー企業は、ニッチでありながら急成長している分野をターゲットとしており、多くの場合、中規模の地域ブレンダーに技術のライセンス供与を行っています。知的財産ポートフォリオや規制関連書類は、パートナーシップ交渉における重要な交渉材料となり、産業が知識ベースの競争へと移行していることを裏付けています。

最近の産業動向

- 2025年6月:オーストラリアの酵母バイオテクノロジー企業MicroBioGenと、グローバル発酵企業Lesaffreは、製パン・食品・生化学品市場向け酵母ソリューション開発に関する独占的全世界ライセンス契約および協業契約を締結しました。本提携により、MicroBioGenの酵母株プラットフォームと20年にわたる遺伝子ライブラリが、Lesaffreのバイオエンジニアリング技術と統合されます。

- 2024年12月:レザフレはDSM-フィルメニヒの酵母エキス事業を買収し、同社の販売組織、加工技術、従業員46名をレザフレのバイオスプリンガー部門に統合しました。本買収は、風味素材市場向け酵母エキス及び派生製品におけるグローバルリーダーとしての地位確立を目指すレザフレの戦略を後押しするものです。同社は製造能力、研究開発の強化、製品ラインの拡充を図ります。

- 2024年9月:エンジェル・イーストはPT Tunas Baru Lampung(TBLA)と提携し、ランプン州の15.31ヘクタールの敷地に新子会社及び酵母生産施設を設立いたしました。総投資額5,400万米ドルにより、アジア太平洋地域におけるエンジェル・イーストのプレゼンスが強化されました。

- 2024年8月:AB Mauri North AmericaはOmega Yeast Labs LLCを買収いたしました。Omega Yeast Labsはシカゴに14,000平方フィートの施設を構え、研究開発・生産を中核事業とし、中西部地域に複数の拠点を有しております。AB Mauriは本買収を、アルコール飲料向け特殊酵母ソリューションを開発する子会社AB Biotekに統合いたしました。

風味素材産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 クリーンラベルおよび「天然由来」のポジショニングが規制面の支持を得る

4.2.2 うま味増強剤を必要とする植物由来肉代替品の急速な拡大

4.2.3 新興アジア市場におけるプレミアムスナックフォーマットの成長

4.2.4 バイオテクノロジーを活用した精密発酵による旨味ヌクレオチドがコスト競争力を獲得

4.2.5 欧州の香料メーカーにおける副産物タンパク質の利用拡大

4.2.6 AI支援による風味調整が製品開発サイクルを短縮

4.3 市場制約要因

4.3.1 酵母・大豆原料価格の変動性

4.3.2 加工食品中のMSG及び塩分濃度に対する規制当局の監視

4.3.3 中国におけるヌクレオチドのサプライチェーン集中

4.3.4 新規発酵風味増強剤に対する消費者認知度の低さ

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポートの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 種類

5.1.1 酵母エキス

5.1.2 加水分解植物性タンパク質(HVP)

5.1.3 加水分解動物性タンパク質(HAP)

5.1.4 グルタミン酸ナトリウム(MSG)

5.1.5 ヌクレオチド(IMP、GMP、AMP)

5.1.6 その他

5.2 原料源

5.2.1 粉末

5.2.2 液体

5.3 起源

5.3.1 天然由来

5.3.2 合成

5.4 用途

5.4.1 スナック

5.4.2 スープ、ソース、ドレッシング

5.4.3 調理済み食品

5.4.4 食肉加工

5.4.5 調味料ブレンド

5.5 地域

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場順位分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Ajinomoto Co., Inc.

6.4.2 DSM-Firmenich N.V.

6.4.3 Kerry Group plc

6.4.4 Archer Daniels Midland Company

6.4.5 Givaudan S.A.

6.4.6 Angle Yeast

6.4.7 Cargill Incorporated

6.4.8 Sensient Technologies Corporation

6.4.9 Lallemand Inc.

6.4.10 Angel Yeast Co., Ltd.

6.4.11 Lesaffre Group

6.4.12 Synergy Flavours (Carbery)

6.4.13 Fufeng Group

6.4.14 Meihua Holdings Group Co. Ltd.

6.4.15 COFCO (China Agri)

6.4.16 Gremount International Company Limited

6.4.17 Leiber GmbH

6.4.18 Kyowa Hakko Bio

6.4.19 Foodchem International Corporation

6.4.20 AB Mauri

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***