植物油の世界市場(2025-2030):パーム油、大豆油、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

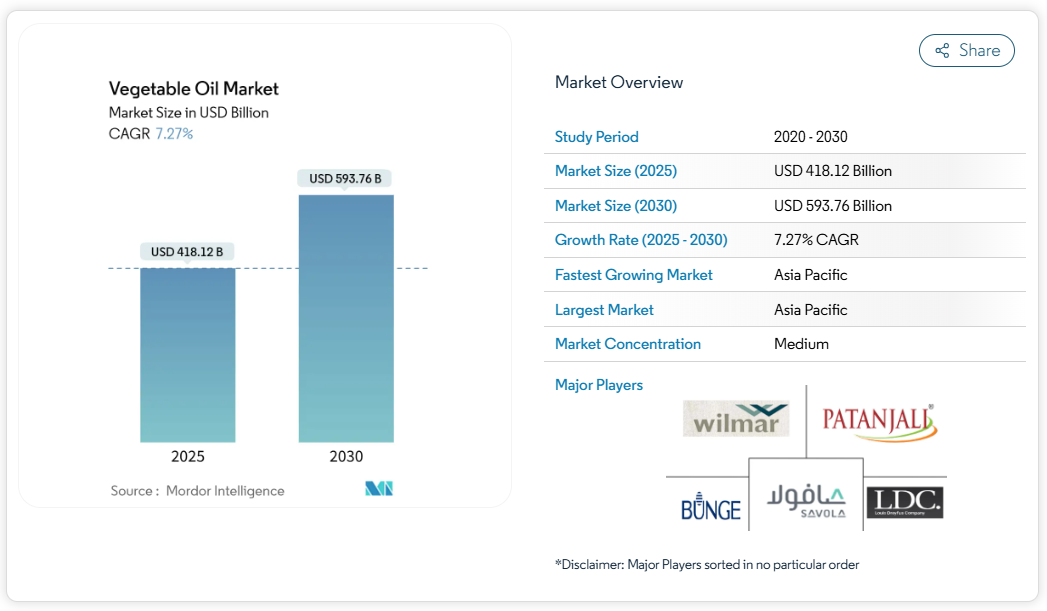

植物油市場は2025年に4,181億2,000万米ドルと評価され、2030年までに年平均成長率(CAGR)7.27%で拡大し、5,937億6,000万米ドルに達すると予測されています。人口増加、食品加工の拡大、バイオベースの産業用途の増加が主要油種の需要増を支え、需要は堅調に推移しています。持続可能性目標が原料調達を再構築しており、企業は認証済みサプライチェーンの採用や土地効率の高い作物への投資を促進しています。

心臓に良い製品やクリーンラベル製品への消費者関心の高まりが、ひまわり油やオリーブ油などのプレミアムオイルへの移行を加速させています。一方、廃油転換技術の進展が新たな最終市場機会を創出しています。圧搾・精製・包装を統合した生産事業者は、規模の経済を活用して価格変動を管理し利益率を保護しており、この優位性が植物油市場における継続的な統合を促進しています。

健康意識の高まりにより、オリーブ油やひまわり油などより健康的な油への嗜好が変化しております

消費者の健康意識の高まりにより、植物油市場ではオリーブ油やひまわり油など、より健康的な油への需要が増加しております。例えば、米国農務省(USDA)は、オリーブ油の栄養上の利点として、心臓の健康をサポートする一価不飽和脂肪酸を豊富に含む点を強調しております。同様に、欧州食品安全機関(EFSA)は、抗酸化作用を持つビタミンEを豊富に含む点から、ひまわり油を推奨しております。世界保健機関(WHO)によれば、飽和脂肪酸をオリーブ油やひまわり油などの不飽和脂肪酸に置き換えることで、心血管疾患のリスクを低減できるとされています。さらに、米国農務省の「MyPlate」ガイドラインなど、健康的な食習慣を促進する政府の取り組みも、より健康的な調理油の使用を後押ししています。こうした推奨と消費者の意識向上は相まって、購買決定に大きく影響し、より健康的な代替品への嗜好の変化をもたらしています。

食品加工業とファストフード産業の拡大が油脂消費を促進

食品加工業とファストフード産業の成長は、植物油市場の重要な推進力となっております。例えば米国農務省(USDA)によれば、食品メーカーやファストフード店からの需要増加を背景に、2023/24年の世界の植物油消費量は約2億1841万トンに達しました[1]。特に新興経済国における加工食品やコンビニエンスフードの人気の高まりが、この需要をさらに後押ししています。加えて、インドの食品加工部門向け生産連動型インセンティブ(PLI)制度など、食品加工を促進する政府の取り組みが、植物油の需要をさらに押し上げています。例えば、PLI制度は財政的インセンティブを提供することで食品加工産業の競争力強化を目指しており、これが間接的に製造工程で使用される植物油の消費量増加につながっています。同様に米国では、食品安全近代化法(FSMA)が食品加工施設への投資を促進し、植物油の利用拡大につながっています。こうした動向は、揚げ物や焼き菓子など食品調理工程における必須原料として、植物油がこれらの産業の増加する消費ニーズを満たす上で重要な役割を担っていることを示しています。

有機・非遺伝子組み換え油への需要増加が植物油消費を牽引

有機および非遺伝子組み換え油への需要急増が植物油消費を押し上げています。例えば、より健康的な代替品を求める消費者の嗜好の高まりにより、有機ひまわり油や非遺伝子組み換え大豆油の需要が増加しています。さらに、食品・飲料産業は健康志向の消費者に対応するため、これらの油を製品に組み込んでおり、世界的な植物油市場における消費をさらに促進しています。さらに、北米アメリカやヨーロッパなどの地域における有機農業や非遺伝子組み換え表示への規制支援は、メーカーが製品ポートフォリオを拡大することを促し、植物油市場におけるこのセグメントの成長を牽引しています。例えば、Organic Indiaなどの企業は、高まる需要に応えるため有機油のバリエーションを導入しています。同様に、電子商取引プラットフォームの台頭により、これらの製品は消費者にとってより入手しやすくなり、採用がさらに加速しています。有機農業の実践がもたらす環境的メリットへの認識の高まりも、この需要を牽引する重要な役割を果たしています。消費者が持続可能性やエコフレンドリー製品への意識を強めているためです。

都市人口の増加が食用油需要を押し上げる——消費需要の拡大が背景に

南アジアおよび東南アジアでは、急速な都市化が一人当たりの油消費量を押し上げており、揚げ物用、調味料用、加工食品用の需要を後押ししています。国連人間居住計画(UN-Habitat)の報告書によれば、アジアには世界の都市人口の54%が居住しており、2022年時点で22億人以上に上ります。予測では、2050年[2]までにアジアの都市人口はさらに12億人増加し、50%の急増を示すとされています。さらに、アジア太平洋経済社会委員会(ESCAP)は、東南アジアの都市が地域経済において重要な役割を担い、GDPの80%を占めていると指摘しています。インドと中国では、国家食糧安全保障政策において油糧種子の自給自足が重視され、鉄道や河川回廊に接続した圧搾施設への投資が進められています。今後の見通しとしては、人口動態の傾向から、他の分野における選択的支出が抑制されるマクロ経済的課題があるにもかかわらず、植物油に対する堅調な需要が予測されます。

合成油脂および代替油脂との競争が需要に影響

合成油脂および代替油脂との競争激化により、市場は大きな制約に直面しています。これらの代替品は、多くの場合、先進技術によって開発され、植物油と同様の機能性と利点を提供するため、食品、化粧品、バイオ燃料を含む様々な産業にとって魅力的です。さらに、合成油脂はコスト効率に優れ、持続可能な選択肢として販売されることが多く、競争をさらに激化させています。革新的で環境に優しい製品を求める消費者の嗜好の高まりも、代替油脂への移行を後押ししています。この傾向は、メーカーが市場シェアを維持しつつこれらの競争圧力に対処しなければならないため、植物油市場の成長可能性に課題をもたらしています。

原料価格の変動が市場の安定性に影響

原料価格の変動は、世界の植物油市場にとって大きな制約要因となっています。農業生産量の変動、地政学的緊張、貿易政策の変更などの要因によって引き起こされる原材料コストの予測不可能な性質は、製造業者にとって課題を生み出します。こうした価格変動は生産コストに直接影響し、利益率や価格戦略の不安定化を招きます。さらに、気候条件に非常に敏感な農産物への依存が、この問題をさらに悪化させています。例えば、干ばつや洪水などの悪天候は作物の収穫量を大幅に減少させ、原材料価格の高騰を引き起こす可能性があります。さらに、貿易制限や関税などの地政学的イベントはサプライチェーンを混乱させ、コストの不確実性を増大させます。このような原料価格の不安定さはサプライチェーンを混乱させ、市場関係者が製品供給の安定性と手頃な価格を維持することを困難にします。この継続的な課題は、世界的な植物油市場への悪影響を軽減するための戦略的計画とリスク管理の必要性を浮き彫りにしています。

セグメント分析

製品種類別:パーム油は監視強化の中でも規模の優位性を維持

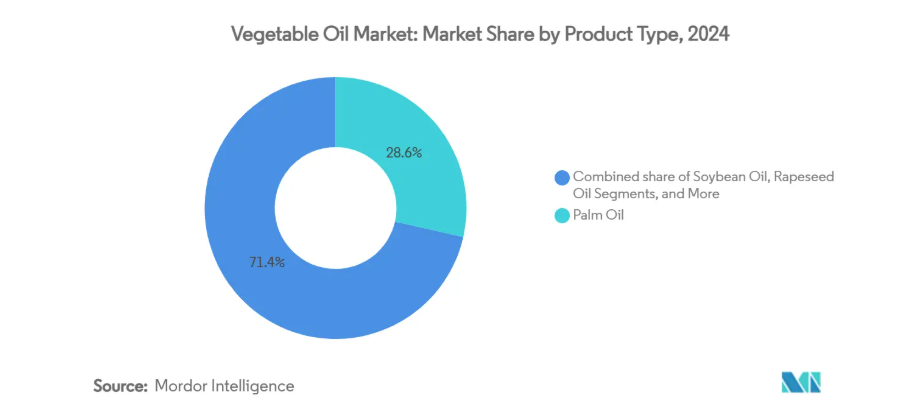

パーム油は2024年の植物油市場に28.56%を占め、高い土地利用効率と小売・外食産業における消費適性を反映しています。インドネシアやマレーシアの主要生産者は農園管理と製油所の近代化により安定した生産量を維持していますが、買い手側は認証を受けた持続可能な量の供給をますます求めています。森林伐採をめぐる議論の継続によりトレーサビリティ要件は厳格化していますが、コスト競争力のある収量により輸出量は堅調に推移しています。ヨーロッパにおける作柄回復に支えられたひまわり油は、加工業者がそのクリーンな風味を好む中級プレミアムスナックやレディミールをターゲットとするため、2025年から2030年にかけて7.27%という最速の年平均成長率(CAGR)を記録しています。大豆油は、圧搾マージンと飼料用高タンパクミール需要の連動により、南米アメリカで強い存在感を維持しております。オリーブ油とココナッツ油はそれぞれプレミアム層とニッチ層のニーズに対応し、植物油市場に多様性をもたらしております。

パーム油派生製品の市場規模は、間接的な土地利用変化を懸念する市場での導入遅延を相殺する形で、特定のアジア諸国におけるバイオディーゼル義務化の拡大に伴い、着実な成長が見込まれております。ひまわり油のシェア拡大は、気候の安定性と黒海回廊における物流再開にかかっています。大豆油の取扱量は、再生可能ディーゼル生産能力が急速に拡大している米国におけるバイオ燃料混合義務量と密接に関連しています。高オレイン酸菜種油を含む特殊油は、乳児用栄養食品やベーカリー用ショートニングにおいて高価格を実現しており、機能特性がサブセグメントのシェアを獲得できることを示しています。

性質別:従来型が主流、有機は加速

2024年時点で、従来型油脂は確立された供給網、高収量、大衆向け食品カテゴリーの価格感応度を背景に、植物油市場の93.52%を占めました。統合型農業企業は複数作物の複合生産体制を運営し、物流を効率化することで単位コストを低減しています。しかしながら、森林伐採規制の強化や顧客監査によりコンプライアンス費用が増加し、精製業者には原料のトレーサビリティプログラム導入が促されています。有機セグメントは現在の生産量ではごく一部に過ぎませんが、2030年までに年平均成長率9.10%で拡大し、植物油市場全体の成長率を上回ると予測されています。転換補助金と小売プレミアムマージンが生産者の関心を高めていますが、3年間の転換期間が急速な作付面積拡大を制約しています。

持続的な需要により、加工業者は有機製品ラインでトン当たり高いマージンを獲得できます。これには、有機大豆油で加工されたコールドプレスひまわり油、エキストラバージンココナッツ油、牧草飼育ギー代替品などが含まれます。都市部の消費者は有機ラベルを農薬曝露の低減や土壌健康効果と結びつけ、ブランドロイヤルティを強化しています。供給逼迫により時折在庫制限が発生し、繁忙期の休暇シーズンにはプレミアム価格差が拡大します。並行して、従来型サプライヤーは完全認証を必要としない環境意識の高い購買層を維持するため、再生農業プログラムの試験導入を進めています。

包装形態別:ボトルが主導、パウチが加速

ボトルは2024年も植物油市場の41.22%を占める主要包装形態であり、製品保護と消費者の親しみやすさのバランスを保ちました。ガラス瓶は透明性と純度の高さがプレミアムイメージを強化するため、オリーブオイルや高級アボカドオイルで主流です。軽量でリサイクル可能なPET容器は、回転率の高い大豆油・ひまわり油ラインで輸送コスト削減に貢献。パレット積載効率を向上させる四角形や積み重ねやすいボトル設計が小売店の物流効率化を支援する

。パウチは材料使用量の削減と廃棄の容易さから企業排出目標に沿い、6.51%という最速の年平均成長率を記録。多層構造技術の進歩によりバリア性能が向上し、硬質容器と同等の保存期間が確保されています。フライ調理用ブレンド油において、バッグインボックスシステムが外食産業チャネルで普及し、職場での重量物による負傷や廃棄物の削減に貢献しています。欧州の一部市場では、消費者が家庭で植物油を再利用可能なガラス容器に移し替えるリフィル制度が導入されつつあります。紙ベースの複合缶は乳児用調製粉ミルク用油分野で依然として重要性を保っており、植物油市場における包装の多様性が継続していることを示しています。

流通チャネル別:HoReCa(ホテル・レストラン・カフェ)が力強く回復

小売店舗は2024年、植物油市場における売上高シェアの61.91%を占めました。スーパーマーケットがプライベートブランド商品と中価格帯ブランド商品を組み合わせた販売を主導しています。Eコマースは調理必需品向けの定期購入モデルを強化し、ブランドが需要を予測し品切れを減少させることを可能にしています。専門店では産地やコールドプレス製法に重点を置き、ニッチな油の発見を促進しています。ロイヤルティアプリやレシピコンテンツが買い物かごの充実を促し、平均注文額を押し上げています。

外食習慣がパンデミック後に正常化し、ファストフードチェーンが地方都市での店舗展開を加速させる中、HoReCa/外食産業チャネルは2030年まで年平均成長率8.32%を維持する見込みです。15リットルジェリカンや20リットルバッグインボックスなどの大容量包装形態が調達リストを支配しています。厨房管理者は揚げ油の寿命、発煙点、濾過性を主要選定基準としており、これによりサプライヤーは高オレイン酸パーム・ヒマワリ油ブレンドの開発を推進しています。再生可能ディーゼル燃料向け廃油回収を含むサステナビリティサービスがベンダー契約の一部となり、植物油市場に循環型実践が定着しつつあります。

地域別分析

2024年、アジア太平洋地域は植物油市場で48.7%という圧倒的なシェアを占め、同地域で最も高い成長率(2025-2030年における年平均成長率8.96%)を誇っています。この勢いは、企業が同地域の成長可能性を引き続き活用するにつれ、投資と拡大の自己増幅サイクルを促進しています。2023年、世界最大のパーム油生産国・輸出国であるインドネシアでは、農業省の報告[3]によれば、油ヤシの生産量が推定4,708万トンに達しました。インドと中国は、それぞれ大豆油と落花生油の主要生産国として際立っており、国内外の需要に応えています。この地域の堅調な成長は、急増する人口、可処分所得の増加、そして単なる食品加工を超えた工業用途(バイオ燃料生産や化粧品など)の急拡大によって支えられています。

ヨーロッパの植物油市場は、成熟した消費習慣と、国内生産と輸入の両方を導く厳格な規制によって形作られています。特にヨーロッパはマーガリン消費量でトップクラスであり、この傾向は主に食品加工業界によって推進されています。同業界は主要原料として植物油に大きく依存しています。トランス脂肪酸の段階的廃止に向けた取り組みは、公衆衛生施策や健康志向の代替品を求める消費者嗜好と相まって、この市場の成長をさらに後押ししています。持続可能性の問題はヨーロッパで大きな影響力を持ち、ヨーロッパ森林破壊規制などの規制が輸入油のサプライチェーン慣行の再評価を促しています。これらの規制はトレーサビリティの確保と環境基準への適合を目指し、市場の力学を変容させています。

南米アメリカは、大豆生産における農業的強みを活かし、ブラジルとアルゼンチンが主要輸出国として台頭する中、世界の植物油市場において重要な地位を確保しています。世界の買い手が環境に配慮した調達を求める中、持続可能性への懸念が同地域の生産構造をますます形作っています。主要なアグリビジネス企業は、こうした期待に応えるため、特にブラジルのセラード地域における森林破壊のない大豆を優先的に調達しています。

競争環境

世界の植物油市場は中程度の分散化を示しており、主要な統合型プレイヤーの支配的立場と、多数の地域加工業者が共存する構造が特徴です。ウィルマー・インターナショナル・リミテッド、バンジ・リミテッド、ルイ・ドレフュス・カンパニーB.V.、サヴォラ・グループ、パタンジャリ・アーユルヴェーダ・リミテッドといった企業は、垂直統合を活用し、農業生産から消費者向け包装までの全工程を管理しています。このアプローチにより、サプライチェーン全体での品質管理とコスト効率を確保しつつ、これらの企業は大きな市場シェアを維持しています。

これらの主要企業は、世界的に高まる植物油需要に対応するため、生産能力の拡大に積極的に注力しております。また、運営コストの削減と納期改善を目的としたサプライチェーン効率化の強化も優先課題としております。さらに、研究開発への投資は、より健康的な油の選択肢や持続可能な生産手法など、変化する消費者嗜好に沿った新製品の革新と導入を目指す上で、これらの企業にとって極めて重要です。戦略的提携、合併、買収は、市場での地位強化や新興市場での存在感拡大のために頻繁に活用されています。

数多くの地域加工業者の存在が、市場にさらなる競争の層を加えています。これらの加工業者は主に地域的な需要に対応し、競争力のある価格で製品を提供することで地域の消費者を惹きつけています。現地市場の動向や嗜好に迅速に適応できる能力が、特定の地域における優位性をもたらしています。このダイナミックな競争環境は、競争が激化する中で市場シェアを維持・拡大しようとする全ての市場参加者にとって、業務効率化、革新性、適応力の重要性を浮き彫りにしています。

最近の産業動向

- 2025年4月:タタ・シンプリー・ベターは、クリーンラベルのコールドプレスオイルとして、エクストラバージンオリーブオイルとごま油の2つの新フレーバーを発表しました。1リットルPETボトル入りで、隠れた添加物を含まない純度へのこだわりを謳っています。

- 2025年1月:ボルヘス・インディア社は、100%アルベキーナ種およびピクアル種オリーブのみを使用した「シングル・バリアティ・エクストラバージン・オリーブオイル」を発売。インド全土のオンライン・オフライン両プラットフォームで購入可能です。

- 2024年9月:コステリーナ社は、全国600以上のターゲット店舗にて2種類の超高級オリーブオイルを発売。高級オリーブオイル製品の小売網拡大を大きく推進するとともに、特殊オイルに対する一般消費者の関心の高まりを示しました。

植物油産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 健康意識の高まりにより、オリーブ油やひまわり油などより健康的な油への嗜好が変化しています

4.2.2 食品加工業およびファストフード産業の拡大が油の消費を促進しています

4.2.3 有機および非遺伝子組み換え油への需要増加が植物油の消費を後押ししています

4.2.4 都市人口の増加により消費需要が高まり、食用油の需要が増加しています

4.2.5 植物油の使用を支援する政府政策が市場の成長を促進しています

4.2.6 バイオ燃料産業の拡大が市場成長を推進

4.3 市場の制約要因

4.3.1 合成油脂や代替油脂との競争が需要に影響

4.3.2 原材料価格の変動が市場の安定性に影響

4.3.3 トランス脂肪酸や表示に関する政府の厳格な規制がコンプライアンスコストを増加

4.3.4 偽装問題が市場成長を阻害

4.4 バリューチェーン分析

4.5 規制動向

4.6 技術動向

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 種類

5.1.1 パーム油

5.1.2 大豆油

5.1.3 菜種油

5.1.4 ひまわり油

5.1.5 落花生油

5.1.6 ココナッツ油

5.1.7 オリーブ油

5.1.8 その他

5.2 性質別

5.2.1 従来型

5.2.2 有機

5.3 包装別

5.3.1 ボトル

5.3.2 袋

5.3.3 瓶

5.3.4 缶

5.3.5 その他

5.4 販売チャネル別

5.4.1 HoReCa/外食産業

5.4.2 小売

5.4.2.1 スーパーマーケット/ハイパーマーケット

5.4.2.2 コンビニエンスストア/食料品店

5.4.2.3 オンライン小売店

5.4.2.4 その他の流通チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 フランス

5.5.2.3 イギリス

5.5.2.4 スペイン

5.5.2.5 オランダ

5.5.2.6 イタリア

5.5.2.7 スウェーデン

5.5.2.8 ポーランド

5.5.2.9 ベルギー

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 ベトナム

5.5.3.7 インドネシア

5.5.3.8 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南アメリカ地域その他

5.5.5 中東およびアフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 南アフリカ

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向(M&A、合弁事業、生産能力拡大)

6.3 市場ポジショニング分析

6.4 企業プロファイル {(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 The Savola Group

6.4.2 Bunge Limited

6.4.3 Patanjali Ayurveda Limited

6.4.4 Louis Dreyfus Company B.V.

6.4.5 Wilmar International Ltd.

6.4.6 IFFCO Group

6.4.7 Sime Darby Plantation Berhad

6.4.8 Fuji Oil Holdings Inc.

6.4.9 Marico Ltd.

6.4.10 PT Astra Agro Lestari Tbk

6.4.11 The Nisshin Oillio Group, Ltd.

6.4.12 Pompeian

6.4.13 KTC

6.4.14 Ottogi Co., Ltd.

6.4.15 Bhushan Oils & Fats Pvt. Ltd.

6.4.16 Agro Tech Foods Limited

6.4.17 Avril Group

6.4.18 Golden Agri-Resources

6.4.19 Kuala Lumpur Kepong Berhad

6.4.20 PT Indofood Sukses Makmur Tbk

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***