クラフトスピリッツの世界市場(2025-2030):ウイスキー、ジン、ウォッカ、ブランデー、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

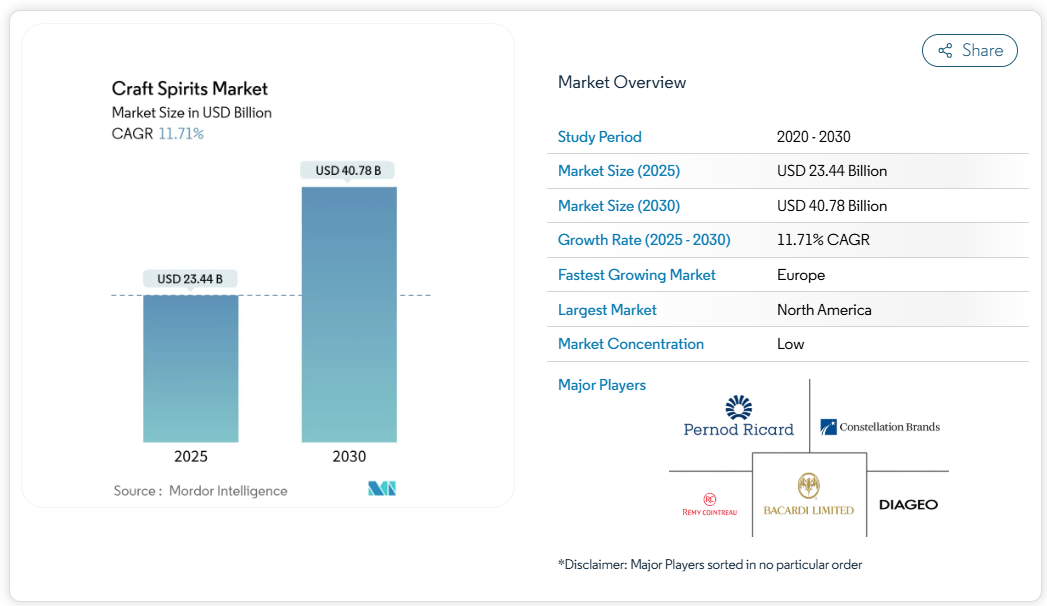

クラフトスピリッツ市場は2025年に234億4,000万米ドルの規模に達し、2030年までに年平均成長率(CAGR)11.71%で407億8,000万米ドルまで拡大すると予測されています。市場の成長は、消費者の嗜好の変化、流通経路の進化、そして職人技による製品への需要増加によって牽引されています。ウイスキーは世界的な人気とプレミアム化の流れに支えられ、熟成・少量生産品に注力するクラフト生産者により、市場リーダーとしての地位を維持しております。ジンは特に植物性原料を配合した製品や地域にインスパイアされたバリエーションが若年層の消費者を惹きつけ、急成長分野となっております。

穀物ベースのスピリッツは汎用性と従来型の用途により依然として主流です。果実ベースのスピリッツは地域の風味と持続可能な生産手段を提供し、注目を集めつつあります。流通面では、バーやレストランなどのオントレード(飲食店)チャネルが、テイスティング体験やクラフトカクテルの提供を通じて大きな収益を生み出しています。オフトレード(小売)販売は、コンビニエンスストアや消費者直販プラットフォームを通じて拡大中です。北米は確立されたクラフトエコシステムと小規模生産者支援規制により市場をリードしています。

マイクロブルワリーの増加がクラフトスピリッツの需要を牽引

マイクロブルワリーの成長は、多くのビール生産者が蒸留事業へ進出していることから、クラフトスピリッツ発展の強力な基盤を築いております。アメリカン・クラフトスピリッツ協会によりますと、米国における稼働中のクラフト蒸留所の数は2024年までに3,069に達し、厳しい市場環境にもかかわらず11.5%の増加を示しております。カリフォルニア州、ニューヨーク州、ペンシルベニア州、テキサス州、ワシントン州などの州が、クラフト生産の主要拠点として台頭しています[1]。クラフト醸造と蒸留の専門知識の融合により発酵技術が向上し、マイクロ蒸留所では果実発酵を活用した独自のウォッカベースの製造が行われています。生産能力の向上により、クラフト生産者は少量生産や限定版製品の開発が可能となり、消費者エンゲージメントと市場拡大を促進しています。この傾向は2030年まで継続すると予測されています。

原料とアルコール度数による製品差別化

クラフトスピリッツ市場において、原料の独自性とアルコール度数の多様化を通じた戦略的取り組みが差別化競争の重要な手段となりました。この多様化戦略により、各社は独自の市場ポジションを確立し、特定の消費者層を獲得することが可能となりました。市場ではアルコール度数の提供幅が顕著に拡大しており、2024年4月にバレル・クラフト・スピリッツ社がアルコール度数123プルーフ(61.5% ABV)の初のフルプルーフ・バーボンを戦略的に発売したことがその証左です。これは濃厚な風味を求める消費者の需要に応えるものです。産業では低アルコール・ノンアルコール酒類セグメントが著しい成長を遂げており、ハイネケンなどの主要企業が健康志向の消費者需要と消費パターンの変化に対応し、2025年までにノンアルコール製品の市場シェア90%達成を目指す戦略計画を実施しています。

プレミアムアルコール飲料の需要急増

スピリッツ市場は、品質・本物志向・ブランドの歴史を重視する消費者嗜好を反映したプレミアムアルコール飲料の需要増加により、著しい成長を遂げております。可処分所得の増加と都市化が進む中、複雑な味わい・職人技・明確な産地を特徴とする高級スピリッツへの消費者の投資意欲が高まっており、特にスコッチウイスキーがこのカテゴリーを牽引しております。ディアジオやペルノ・リカールといった企業は、この需要に応えるため、超プレミアム及び希少スコッチのポートフォリオを拡大しています。国際的な旅行や社交行事の回復により、免税店や贈答品チャネルを通じたスコッチの輸出が強化されました。スコッチウイスキーは、マーケティング施策、ブランド体験、そして拡大する電子商取引販売に支えられ、アジア、北米、ヨーロッパにおいて依然として大きな市場シェアを維持しています。スコッチ・ウイスキー協会によりますと、2024年にはアジア太平洋地域がスコッチウイスキー輸出の世界シェアで最大を占め、輸出市場の29.1%を占めております[2]。

革新的な風味への嗜好の高まり

革新的な風味体験を求める消費者の嗜好の高まりは、クラフトスピリッツ産業を根本的に変革する重要な市場要因です。メーカーは、ディアジオ社のスミノフ スパイシー タマリンドなどの製品開発に代表される、洗練された製品開発イニシアチブを通じて、この進化する消費者行動に戦略的に対応しています。クラフト蒸留所は、競争が激化する市場環境において製品差別化を図るため、タヒニや白胡椒などの植物性素材を体系的に取り入れています。産業では、国内外の消費者を惹きつける地域限定バリエーションを開発するため、地元の植物や果実を活用する顕著な傾向が見られます。例えば2024年8月、ジョニーウォーカー・ブルーラベルはインドで「エルーシブ・ウマミ」を発売。スコッチウイスキーに日本料理で伝統的に用いられるうま味風味を融合させました。

厳格な政府規制

クラフトスピリッツ産業は、市場参入や拡大に影響を与える複雑な要件が各管轄区域に存在する、重大な規制上の課題に直面しています。米国における三段階流通システムは、市場アクセスを求める小規模生産者にとって依然として主要な障壁となっていますが、最近の規制変更により新たな機会も生まれています。現在、クラフトスピリッツ消費者の85%がアクセス拡大を望んでいるにもかかわらず(Crafted ERP)、消費者への直接配送(D2C)を許可しているのは9州とコロンビア特別区のみです。さらに、貿易摩擦も規制環境に影響を及ぼしています。2025年第1四半期に米国が鉄鋼・アルミニウム関税を再導入した場合、米国産ウイスキーに対するEUの50%関税発動が引き起こされ、輸出に影響を及ぼす可能性があります(The Whiskey Lab)。タバコ税貿易局(TTB)が2025年に提案した「アルコール成分表示」の義務化は、クラフト生産者のコンプライアンスコストを増加させる一方、消費者には製品情報の透明性向上をもたらします。

低アルコール/ノンアルコール蒸留酒への消費者の嗜好

低アルコール・ノンアルコール飲料に対する消費者需要の高まりは、クラフト蒸留酒市場に課題と機会の両方をもたらしています。ディアジオ社の「Distilled 2025」報告書によれば、社交の場においてアルコール飲料とノンアルコール飲料を交互に楽しむ「ゼブラストライピング」が主要な消費パターンとして台頭しています。この傾向は、従来型スピリッツ消費者の行動がノンアルコール代替品を取り入れる方向へ移行していることを示唆しています。特にZ世代は、意識的な飲酒や健康志向の選択肢への強い志向性を示しています。米国公衆衛生局長官によるアルコールと癌の関連性に関する勧告やアイルランドの新表示規制など、近年の動向が消費者の選択に影響を与え、2024年には従来型アルコール飲料の売上が1%減少しました。この変化は伝統的なクラフトスピリッツ製造業者にとって課題となる一方、クラフト蒸留所が従来型スピリッツの洗練された味わいと儀式的な側面を保ちつつ、複雑なノンアルコール代替品を開発する製品革新の機会も生み出しています。

セグメント分析

製品種類別:ウイスキーが主導、ジンが加速

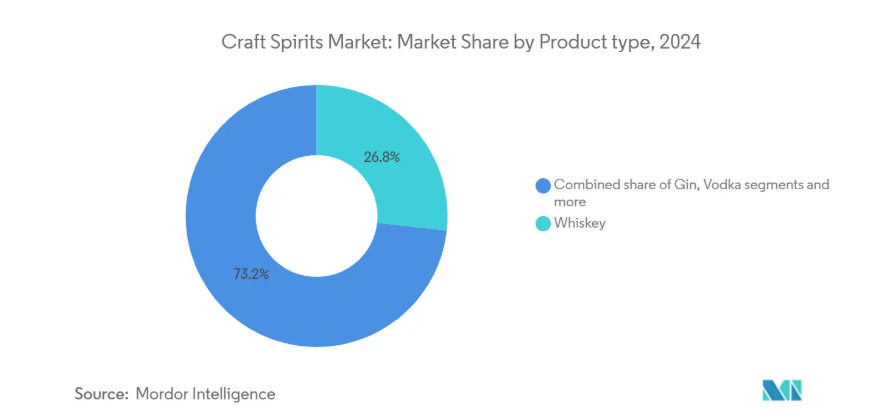

2024年、クラフトスピリッツ市場においてウイスキーは26.77%の最大シェアを占めております。これはプレミアム製品と従来型製造手段への消費者需要に支えられた結果です。同カテゴリーは供給過剰による価格圧力と在庫管理上の課題に直面しております。2025年5月、ラディコ社は高級市場と超プレミアム市場の両セグメントをターゲットに、TRIKALインディアン・シングルモルトとモーフィアス・スーパープレミアムウイスキーを導入し、製品ラインを拡充いたしました。

ジンは新たなフレーバー開発と地域ごとのバリエーションにより、2025年から2030年にかけて年平均成長率(CAGR)12.25%と最も高い成長可能性を示しております。多くの国々では、蒸留所が地元の植物原料を取り入れ、国内外市場向けに特徴的な製品を創出しています。ウォッカは主要セグメントであり続け、クラフト生産者は果実発酵を用いて独自のベーススピリッツを開発しています。ブランデーは市場シェアこそ小さいものの、特に韓国のような市場で勢いを増しており、プレミアムスピリッツの輸入が増加しています。

原料別:穀物ベースが主流、果実ベースで革新

2024年現在、穀物ベースのスピリッツはクラフトスピリッツ市場で62.88%の圧倒的シェアを占めており、ウイスキーやウォッカ製造におけるトウモロコシ、ライ麦、大麦、小麦といった従来型の原料の重要性が浮き彫りとなっています。米国スピリッツ産業では2023年に28億ポンドの穀物が消費され、過去10年間で121%の増加を記録しました[3]。プレミアムウイスキー分野では、クラフト生産者がマッシュビルの組成や穀物の産地で製品を差別化し、プレミアム価格戦略を支えています。

フルーツベースのスピリッツは最も成長が著しい原料セグメントであり、2025年から2030年にかけて年平均成長率(CAGR)12.43%が見込まれています。この成長は、従来型のブランデー製造における革新と、フルーツを浸漬させたウォッカやジンの開発に起因しています。小規模蒸留所では、持続可能性目標に沿いながら独特の風味プロファイルを創出するため、ウォッカ製造に果実発酵技術を導入しています。アガベベースのスピリッツは堅調な成長を維持する一方、ハチミツやメープルなどの代替原料が、地域の農産物要素と持続可能な手法の取り入れを目指すクラフト生産者の間で台頭しています。

流通チャネル別:オントレードが主導、オフトレードも成長

2024年時点でオントレードチャネルはクラフトスピリッツ流通の58.34%を占め主導的立場にあります。バー、レストラン、ホスピタリティ施設はブランド認知構築とプレミアムクラフト製品の試飲促進において重要な役割を果たしています。パンデミック後の大幅な回復と発展が見られ、カクテル文化が世界市場でクラフトスピリッツへの関心を牽引しています。シンガポールでは活発なカクテル文化がプレミアムスピリッツ消費を支え、タイでは観光業の回復がホスピタリティ施設を通じたクラフトブランドの露出機会を創出しています。バーテンダーがブランド大使として機能し、消費者がボトル購入前に試飲できる点から、オントレード環境はクラフトスピリッツにとって依然として重要です。

一方、小売チャネルは2025年から2030年にかけて年平均成長率11.95%で拡大が見込まれております。小売戦略の進化と消費者直販の拡大がこれを支えております。専門店や酒類専門店は、厳選された品揃えと専門知識を持つスタッフがプレミアム商品選びをサポートする点で、クラフトスピリッツ流通における重要性を維持しております。電子商取引は発展を続けておりますが、多くの市場における規制上の制約がその成長を制限しております。最近の規制動向には明るい兆しが見られます。ニューヨーク州では消費者への直接配送が許可され、ミシシッピ州では2025年2月よりワインの消費者直接配送が認められるなど、この流通モデルのより広範な採用が期待されます。

地理的分析

北米は2024年に38.75%の地域別市場シェアで最大を占めております。米国はクラフト蒸留の基盤が堅固であり、米国クラフトスピリッツ協会によれば3,069の稼働中のクラフト蒸留所が存在します。しかしながら、同協会によると、2023年には同セクターで初の減少が記録され、数量は3.6%減、金額は1.1%減となりました。規制環境は引き続き変化しており、現在9州とワシントンD.C.では消費者への直接配送が許可されています。貿易摩擦は重大な課題となっており、米国は2025年3月にカナダおよびメキシコからの輸入品に25%の関税を課す計画であり、これに対する報復措置がサプライチェーンに影響を与える可能性があります。

ヨーロッパは確立されたクラフトの伝統、発展したカクテル文化、プレミアム商品への需要増加に支えられ、2025年から2030年にかけて年平均成長率(CAGR)12.96%と最も高い成長軌道を示しています。アジア地域では市場拡大が継続しており、特に韓国では2023年のウイスキー輸入量が30,586トンと過去最高を記録。韓国関税庁の発表によれば、前年比13.1%の増加となりました。

南米アメリカ、中東・アフリカ地域は新興市場セグメントであり、ブラジルとアラブ首長国連邦ではプレミアムスピリッツの消費が増加しています。これらの地域では、蒸留所が地域のボタニカル(植物原料)を取り入れ、国内外市場向けに特徴的な製品を創出することでジン市場が拡大しています。現地の規制に対応し、消費者の嗜好に応えられるクラフトスピリッツメーカーにとって、これらの地域は成長の機会を提供しています。

競争環境

クラフトスピリッツ市場は、確立されたグローバル酒類企業と独立系クラフト蒸留所の共存という特徴的な競争構造を示しています。市場動向は、小規模生産者の運営の柔軟性と製品革新能力、そして多国籍企業の大規模な流通インフラと財務資源との補完的関係を反映しています。ディアジオ、ペルノ・リカール、コンステレーション・ブランズなどの企業は、戦略的な買収やクラフト分野への投資を通じて重要な市場ポジションを維持しています。

競争環境においては産業統合戦略が顕著であり、主要企業は市場適応性を維持するため、専門のクラフト部門やイノベーションセンターを設置しています。これらの組織は、プレミアムおよびスーパープレミアム酒類製品への消費者嗜好の高まりを捉えるべく、クラフト蒸留所の買収、ブランド育成プログラムの構築、市場特化型施策の実施を体系的に進めています。この戦略的アプローチにより、大企業は運営効率を維持しつつ、クラフト生産に付随する本物の魅力を保つことが可能となります。

ヘブンヒル蒸留所は2025年5月、家族経営農場支援のためファームレスキューと提携し「ファミリーファームズ・ファースト」を開始いたしました。同社の「グレイン・トゥ・グラス」プログラムは、食品生産やウイスキー製造の原料を供給する農家家族を支援することを目的としております。コンステレーション・ブランズは環境イニシアチブに注力し、2025年度までに主要施設でTRUEゼロ・ウェイスト・トゥ・ランドフィル認証の取得、ならびに酒類製品全体での循環型包装導入を推進しております。

産業の最新動向

- 2025年6月:スカルXウォッカがデリー、バンガロール、ハイデラバード、ムンバイの空港免税店を通じ、インドのトラベルリテール市場に参入いたしました。スロバキアで製造される本ウォッカは、5回の蒸留とプラチナ濾過を施しております。

- 2025年3月:オーカー・スピリッツはゴアにてプレミアム製品「オーカー・サフラン・ウォッカ」を発表いたしました。同ウォッカは、カシミール産サフランと柑橘系の香りを特徴とし、黄金色の輝きを帯びた透明な外観が特徴です。

- 2025年2月:アムルートは15年熟成のシングルモルトウイスキー「アムルート・エクスペディション」を発売し、これは現在までに製造されたインド産ウイスキーの中で最長熟成期間となります。この発売はインドの酒類産業における重要な進展を示しています。

- 2025年2月:ジグザグ・ウォッカがインドのバンガロールにて発売されました。オリジナル、ライム、オレンジ、グリーンアップルの4種類のフレーバーをご用意しております。ストレート、オンザロック、カクテルなど、様々な飲み方でお楽しみいただけます。

クラフトスピリッツ産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 クラフトスピリッツ需要を牽引する小規模醸造所の増加

4.2.2 観光と体験型マーケティング

4.2.3 原材料とアルコール度数における製品差別化

4.2.4 高級アルコール飲料への需要急増

4.2.5 革新的なフレーバーへの嗜好の高まり

4.2.6 カクテル文化とミクソロジーの成長

4.3 市場の制約要因

4.3.1 政府による厳格な規制

4.3.2 低アルコール/ノンアルコールスピリッツへの消費者志向

4.3.3 設備・包装資材へのサプライチェーン混乱の影響

4.3.4 価格に敏感な消費者によるクラフトスピリッツの高価格設定への抵抗

4.4 消費者行動分析

4.5 規制の見通し

4.6 ポートの5つの力分析

4.6.1 供給者の交渉力

4.6.2 購入者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替品の脅威

4.6.5 競争の度合い

5. 市場規模と成長予測 (金額別)

5.1 製品種類別

5.1.1 ウイスキー

5.1.2 ジン

5.1.3 ウォッカ

5.1.4 ブランデー

5.1.5 その他

5.2 原料種類別

5.2.1 穀物ベース

5.2.2 果実ベース

5.2.3 アガベベース

5.2.4 その他

5.3 販売チャネル別

5.3.1 飲食店向け

5.3.2 小売店向け

5.3.2.1 専門店/酒類専門店

5.3.2.2 その他の小売チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報、戦略情報、市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Pernod Ricard SA

6.4.2 Diageo PLC

6.4.3 Bacardi Limited

6.4.4 Constellation Brands Inc.

6.4.5 Remy Cointreau SA

6.4.6 Davide Campari-Milano NV

6.4.7 William Grant & Sons Ltd

6.4.8 Suntory Holdings Ltd

6.4.9 Brown-Forman Corporation

6.4.10 Heaven Hill Distilleries, Inc.

6.4.11 Rogue Ales & Spirits

6.4.12 Hotaling & Co.

6.4.13 Kings County Distillery

6.4.14 St. George Spirits Inc.

6.4.15 Ian Macleod Distillers Ltd

6.4.16 Copperworks Distilling Company

6.4.17 Cotswolds Distillery Ltd

6.4.18 Kweichow Moutai Co. Ltd.

6.4.19 Allied Blenders And Distillers Limited (ABDL)

6.4.20 Sazerac Company, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***