機能性食品の世界市場(2025-2030):ベビーフード、菓子類、乳製品

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

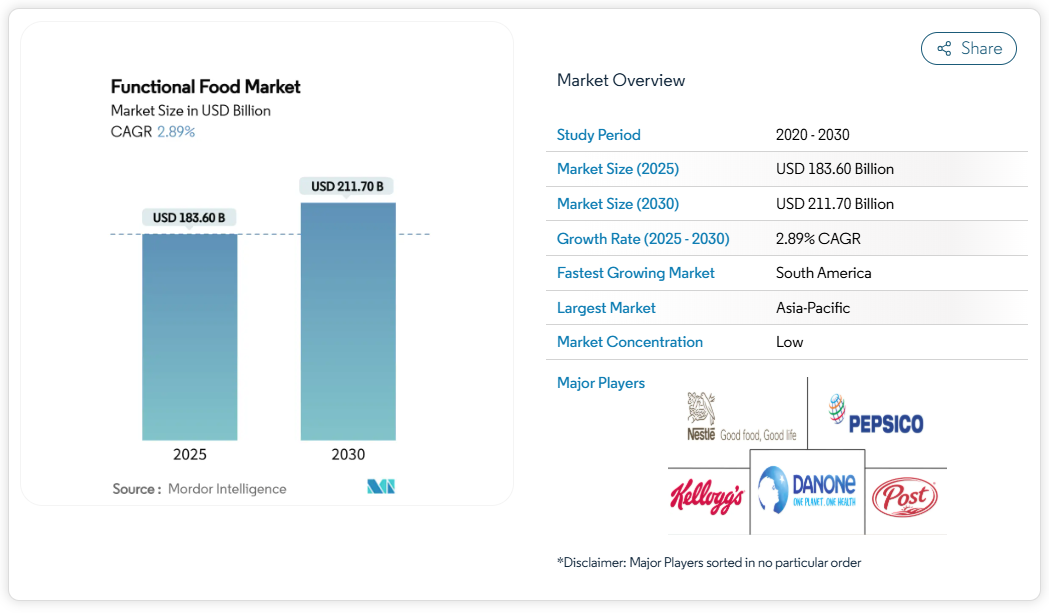

機能性食品市場規模は2025年に1,836億米ドルに達し、2030年までに2,117億米ドルに達すると予測されています。2025年から2030年にかけて年平均成長率(CAGR)2.89%で成長する見込みです。規制枠組み、科学的検証、標準化された表示要件により、機能性食品は主流の小売チャネルに統合され、従来型食品メーカーが強化されたバリエーションで製品ラインを拡大するきっかけとなっています。

これらの製品には、基本的な栄養素に加え、特定の健康効果をもたらす強化ビタミン、ミネラル、プロバイオティクス、生物活性化合物が配合されています。消費者は現在、価格、味、利便性といった従来型要素に加え、機能性を評価するようになり、栄養成分と健康効果の関係に対する理解が深まっていることを反映しています。この行動の変化は、乳製品、飲料、シリアル、スナック食品カテゴリーにおける購買パターンに影響を与えています。規制当局は健康強調表示と原材料使用に関する包括的な基準を施行しており、製品開発コストは増加するものの、エビデンスに基づく文書化要件を通じて準拠企業を保護しています。

健康志向の消費者層の拡大

消費者の健康意識は、基本的な栄養知識から機能性成分とその健康効果に関する包括的な理解へと大きく進化しました。この根本的な変化により購買パターンが変容し、消費者は有害成分を避けるだけでなく、測定可能な健康効果をもたらす製品を積極的に求めるようになりました。国際食品情報評議会(IFIC)の「2024年食品と健康に関する調査」によると、アメリカ人の約67%が食品・飲料の購入判断において健康性を非常に重要視しています[1]。ソーシャルメディアプラットフォームの広範な影響力と詳細な栄養情報へのアクセス拡大が、この傾向を大幅に強化し、科学的に実証された機能性食品への大きな需要を生み出しています。デジタルヘルスプラットフォームやウェアラブルデバイスは、消費者の栄養選択・食事パターン・詳細な健康指標に関する包括的なリアルタイムフィードバックを提供することで、この進化を促進しています。こうした健康志向の消費行動の強化は、食品飲料産業全体に大きな経済効果をもたらしています。消費者は特定の健康・ウェルネス目標を効果的に達成する製品に対して、プレミアム価格を支払う強い意思を一貫して示しており、これが持続的な市場成長と継続的な製品革新を牽引しているのです。

予防医療とセルフケアのトレンドの成長

予防医療の普及は、機能性食品の需要を牽引しております。消費者が栄養を、心血管疾患、糖尿病、肥満などの慢性疾患に対する基本的な防御策と捉える傾向が強まっているためです。特に高齢化社会において、予防医療モデルへの世界的な移行が進む中、機能性食品は医薬品介入に代わる費用対効果の高い選択肢として確立され、長期的な医療費の削減に寄与しております。医療システムも栄養に基づく疾病予防の経済的利点を認識しており、特定の健康状態、特に代謝障害や栄養不足に関連する疾患に対して、機能性食品の購入費用を保険適用対象とする保険会社も現れております。消費者の免疫健康への関心は、ビタミンD、亜鉛、プロバイオティクス、新興の生物活性化合物など、免疫機能をサポートする機能性成分の需要を継続的に牽引しています。国際食品情報評議会(IFIC)の「2024年食品と健康に関する調査」によれば、2024年にはアメリカ人の27%が食品・飲料から免疫機能の恩恵を求めており、栄養が免疫システムを支える役割に対する認識の高まりを反映しています[2]。セルフケアの潮流は身体的健康を超え、精神的ウェルネスへと広がり、オメガ3脂肪酸、アダプトゲンハーブ、生物活性ペプチドなどの実証済み成分を通じて、ストレス軽減、認知機能、気分調節を目的とした機能性食品の市場機会を創出しています。

急速な人口高齢化と生活習慣病の負担

人口動態の変化は、健康維持と総合的なウェルビーイングのために特別な栄養を必要とする高齢化社会において、機能性食品の需要を促進しています。世界銀行のデータによると、2023年時点で欧州連合(EU)の人口の約22%が65歳以上であり、日本の高齢者人口(65歳以上)は30%に達しました[3]。この高齢化傾向は、骨密度維持、認知機能向上、記憶力改善、包括的な心血管健康など、加齢に伴う健康課題に対応する食品への大きな需要を生み出しています。1型および2型糖尿病、肥満、高血圧、心血管疾患などの生活習慣病の有病率上昇は、特に血糖値管理、コレステロール調節、慢性炎症対策製品において、全年齢層での機能性食品の採用を促進しています。これらの疾患がもたらす多大な経済的影響により、個人消費者や医療は予防栄養ソリューションや食事介入への投資を促進しています。高齢者向け機能性食品は、感覚機能の低下、味覚の鈍化、嚥下障害、薬物相互作用といった特有の課題に対応する必要があります。こうした要件は、専門的な製品開発の機会を生み出しています。高齢化と都市化の進行が相まって、現代のライフスタイルを支えつつ加齢に伴う栄養ニーズを満たす、便利で栄養価の高い機能性食品への需要が高まっています。

原料と強化技術における革新

原料の抽出、安定化、デリバリーシステムにおける技術的進歩により、より効果的な機能性食品の開発が可能となりました。精密発酵技術により、ヒト乳オリゴ糖(HMOs)や特定のタンパク質など、従来は入手が困難または高コストであった生物活性化合物の生産が可能になりました。マイクロカプセル化技術は、デリケートな栄養素の安定性と生体利用率を向上させ、味や保存期間に影響を与えることなく様々な食品への配合を可能にします。ナノテクノロジーの応用は栄養素の吸収を促進し、特定の身体システムへの標的送達を実現します。高度な分析手法は、生物活性化合物の特性評価と健康効果の解明を促進し、健康強調表示や規制当局の承認を支援します。動物由来の機能性原料に代わる植物由来代替品の開発は、持続可能性への懸念や食事制限に対応し、市場のアクセシビリティを拡大します。例えば、2024年12月には、英国の代替肉メーカーであるムービング・マウンテンズ社が、栄養豊富な機能性植物性食品を求める消費者ニーズに応え、新たな「スーパーフード」シリーズを発表いたしました。大豆不使用・グルテンフリーのこの製品ラインには、バーガー、ソーセージ、クリスピーディッパー、クリスピーバーガー、ファラフェルが含まれており、チアシード、キヌア、ひよこ豆、グリーンピース、キノコなどの食材が配合されております。

厳格な規制と表示要件

複雑な規制環境は、特に規制に関する専門知識やリソースを持たない中小企業にとって、市場参入と製品革新に大きな障壁となっています。2024年に再構築されたFDAのヒューマンフードプログラムは、包括的な危害分析プロトコル、詳細な文書化手順、より厳格な健康強調表示の監視など、機能性食品メーカーに対して広範なコンプライアンス要件を課しています。規制調和の課題により、企業は市場ごとに異なる配合と表示戦略を策定する必要があり、開発コストの大幅な増加と市場投入までの期間の長期化を招いています。健康表示を裏付けるための広範な臨床的証拠の必要性は、特に確立された安全性プロファイルを持たない新規原料において、複数回の試験と検証を要するため、重大な財務的課題をもたらします。精密発酵や新規加工技術などの新興技術に関する規制の不確実性は、製品発売や投資判断を遅らせ、研究開発のタイムラインと市場戦略の両方に影響を及ぼします。規制要件を効果的に管理する企業は、科学的に検証された健康機能表示と消費者信頼の向上を通じて競争優位性を獲得し、十分なリソースと確立されたコンプライアンス体制を有する企業には市場統合の機会をもたらします。

機能性製品の高コスト

機能性食品の高価格は、価格に敏感な消費者層や新興市場における市場浸透を制限し、市場全体の成長可能性を制約しています。特殊な抽出プロセス、厳格な品質管理要件、高度な加工技術、小規模生産による製造コストは従来品を上回ります。企業は健康機能性表示の検証、臨床試験、安全性評価、生物学的利用能研究、規制承認など多額の研究開発投資を回収するため、小売価格を高く設定せざるを得ません。特殊な機能性原料の複雑なサプライチェーンは調達コストと在庫リスクを増大させ、特に単一供給源への依存、入手困難な原料、特殊な保管条件を要する原料を使用する企業において顕著です。富裕市場では、実証された健康効果に対する消費者の追加支払い意欲が、健康志向の意思決定、予防医療の潮流、栄養関連疾患への認識向上に後押しされた価値ベースの価格戦略を支えています。この価格構造は市場を分断し、プレミアム機能性食品は先進地域で成功する一方、コスト重視市場では普及障壁に直面し、地域間で成長率に差異が生じています。

セグメント分析

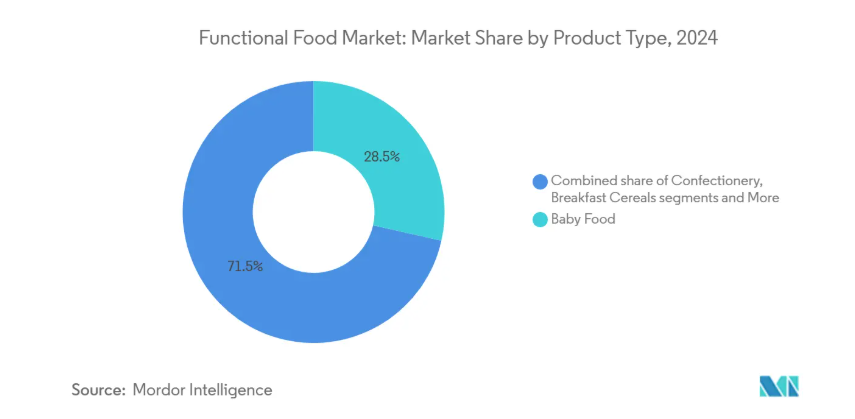

製品の種類別:ベビーフードが主導、乳製品代替品が加速

ベビーフードは2024年に28.50%の市場シェアを占めました。これは、免疫力や認知機能への効果が実証された製品を、従来型のスプーンで与えられる形態で求める親御様の需要に支えられたものです。メーカーは薬局チャネルにプレミアム製品を配置し、プレバイオティクス・ポストバイオティクスの早期導入を推奨する小児科医と連携することで、生後2年間の乳児期を通じて家庭での継続的な購入を確保しています。このカテゴリーは、アジア太平洋地域における中産階級の消費拡大の恩恵を受けています。同地域の都市部消費者は、国際的な品質基準を満たす製品に対してプレミアム価格を受け入れています。乳製品代替品は4.41%のCAGRを達成し、乳糖不耐症への認識の高まりと植物由来製品への嗜好により、冷蔵・常温セグメント双方で拡大しています。オート麦やアーモンド飲料も市場での存在感を高めています。こうした動向は、既存企業と新規参入企業が各セグメントで機能性食品市場を拡大する様子を示しています。代替乳製品セグメントは環境メッセージの恩恵を受け、健康効果と環境影響を結びつけるフレキシタリアン消費者層を惹きつけています。

菓子メーカーはプレバイオティクス繊維をチョコレートコーティング剤に配合し、嗜好性と機能性の融合に成功しています。スナックバーは、タンパク質分離物と複合炭水化物を配合することで市場での存在感を維持し、バーを食事代替品として利用するレクリエーションアスリートやプロフェッショナル層をターゲットにしています。朝食シリアル分野は、全粒穀物製品や強化食品における継続的な革新を通じて重要性を維持しております。2023年1月にはケロッグ社が「ピュアオーガニッククラッカー(チーズ&ベジタブル味)」を発売し、キノコ粉末による強化によりビタミンDの1日摂取基準量の10%を提供しております。これらの分野は、規制が比較的緩やかで消費者の味覚への期待が高い領域において急速な革新が起こる一方で、機能性食品産業における開発ペースにばらつきがあることを示しております。

カテゴリー別:有機成長が従来型製品の優位性に挑戦

従来型製品ラインは、確立された流通網、競争力のある価格設定、安定した小売供給により、2024年に82.34%の市場シェアを維持しました。大量生産によりメーカーは強化コストを効果的に管理でき、主流ブランドは機能性製品と標準製品の間で適度な価格差を維持しています。欧州のプライベートブランド小売業者は自社ブランドで機能性製品を導入し、予算重視の消費者向けに手頃な選択肢を提供しています。

有機セグメントは7.13%の年平均成長率(CAGR)で堅調な成長を示し、有機農法と健康増進効果を結びつける消費者の支持を集めています。特に原材料の透明性やサプライチェーンのトレーサビリティに焦点を当てたソーシャルメディアを通じた消費者啓発活動が、有機セグメントの成長に寄与しています。有機メーカーは小規模生産手段と持続可能な農法を重視し、サプライチェーンの透明性を示すため、包装に生産者プロフィールを掲載するケースが多く見られます。USDAオーガニックやEUリーフロゴなどの第三者認証は消費者の信頼を促進し、デジタルツールはリアルタイムの栽培データへのアクセスを提供します。このセグメントは、健康効果と環境責任を組み合わせた価値提案により価格プレミアムを維持しています。従来型メーカーは持続可能な農業手法の導入や農薬検査結果の公開で対応しています。この市場動向が両セグメントのイノベーションを促進し、機能性食品市場への消費者関心を維持しています。

流通チャネル別:デジタル変革が小売の進化を加速

2024年時点でスーパーマーケットとハイパーマーケットが58.31%の市場シェアを占めています。これらの小売業者は戦略的な通路配置による高度な商品配置戦略を実施し、消費者が機能性食品と従来型製品を直接比較できるようにしています。栄養専門家主導の包括的な店内試食イベントや、パーソナライズされた割引を提供するターゲット型ロイヤルティプログラムプロモーションを通じて、消費者エンゲージメントを強化しています。棚スキャン技術や消費者行動追跡を含む先進的な小売分析システムにより、販売実績と消費者転換率を最大化するための詳細な商品配置決定が行われています。

オンライン小売店は6.14%のCAGRで著しい成長を示しています。その成功は、特定の健康要件、食事嗜好、栄養目標に基づき消費者と製品を精密にマッチングさせる高度なパーソナライズド商品フィルタリングシステムに起因します。このチャネルにおけるD2Cブランドは流通コストを効果的に削減し、包括的な消費者データ分析を活用して商品ラインナップとバンドル構成を最適化しています。市場には複数の専門流通チャネルが存在します。健康・ウェルネス専門小売店は厳格な商品選定基準と供給業者検証プロセスを維持し、コンビニエンスストアはフィットネス施設近くに即時消費可能な単品商品を戦略的に配置し、ハイブリッド小売モデルはシームレスなデジタル注文システムと便利な実店舗受け取り場所を統合しています。こうした多様な小売チャネルに対応するため、メーカーは複数の小売環境において製品品質と温度管理を一貫して維持する高度な流通システムの開発が求められています。

地域別分析

アジア太平洋地域は、可処分所得の増加、都市化、食品を医薬品として捉える文化的受容を背景に、2024年の機能性食品市場で50.63%のシェアを占めました。中国の「107食品医薬品リスト」は、伝統的な植物性食品に対する規制の明確化を図り、国内の研究開発を可能にするとともに、多国籍企業との提携を促進しています。日本の「特定保健用食品」制度は、規制監督を通じて消費者の信頼を確保すると同時に、EU規制と比較して迅速な市場参入を実現しています。インドの2025年FSSAI規制は、高リスク製品の監視を強化しつつ免疫強化型ニュートラシューティカルズを支援し、国際的な原料メーカーを惹きつけています。地域政府の栄養教育イニシアチブは強化食品を促進し、機能性食品の消費者基盤を拡大しています。

南米アメリカは2030年まで年平均成長率5.01%と最高成長率を示しており、ブラジルにおける食品加工産業の拡大がこれを支えています。ANVISA(ブラジル国家衛生監督庁)の2024年9月施行のサプリメント規制は表示承認を簡素化し、国内企業の研究投資拡大を可能にしました。ブラジルの臨床研究規制は試験承認期間を12ヶ月から6ヶ月に短縮し、アセロラビタミンC複合体などの現地産生物活性成分の研究を促進しています。隣接諸国も同様の規制枠組みを採用し、機能性食品市場を強化する地域的なイノベーションネットワークを形成しています。

北米はプレミアム消費者層を維持し、FDA(米国食品医薬品局)による2024年の「健康」定義更新を通じて世界的な規制に影響を与えています。この更新では、サーモンやアボカドなどの栄養豊富な食品が機能性食品カテゴリーに追加されました。表示要件の強化は法的リスクを低減し、精密発酵タンパク質への投資を促進しています。ヨーロッパでは、ヨーロッパ食品安全機関(EFSA)の厳格な要件と強い市場需要が相まって、小売業者は栄養成分表示の「栄養表示信号」を活用し、消費者の選択を導いています。中東・アフリカ地域では市場が初期段階にあります。こうした市場成熟度や消費者嗜好の地域差により、企業は市場拡大を成功させるため戦略の適応が求められます。

競争環境

機能性食品市場は依然として分散状態にあり、主要プレイヤーにはダノンSA、ペプシコ社、ネスレSA、ケロッグ社などが名を連ねています。各社は、進化する消費者の健康ニーズに対応する新規機能性食品や強化食品の開発に向け、研究開発に多額の投資を行っています。ペプシコ社が2025年3月にプレバイオティクス飲料メーカーPoppi社を19億5000万米ドルで買収した事例が示すように、大手企業は高成長分野の新興ブランドを積極的に買収しています。こうした買収動向は、買収対象の選定において、製造能力よりもブランド価値、科学的実証、消費者ロイヤルティが重視されることを示しています。

技術は市場における重要な差別化要因として台頭しています。企業はAIシステムを導入し、原料の組み合わせ分析や味覚プロファイルの予測を行い、製品開発期間の短縮を図っています。高度な発酵プロセスにより、ラクトフェリンやGLP-1アナログなどの化合物の生産が可能となり、従来は医薬品に限定されていた健康効果の範囲が拡大しています。2025年6月には、レンバス社などの企業が天然由来のGLP-1増強剤を導入しました。デジタルファースト企業は、サブスクリプションモデル、データ分析、消費者エンゲージメントを活用し、従来型小売網を持たずに強力なブランドを構築しています。

初期製品開発の障壁は依然として低いものの、事業拡大には臨床試験、流通インフラ、規制順守への多額の投資が不可欠です。企業間では、原料メーカーと消費者ブランドが研究データを共有しコスト削減を図るための提携が進んでいます。既存企業は新興ブランドへの少数株主投資を通じて市場ポジションを維持し、統合リスクを最小化しながら市場アクセスを確保しています。この構造は、イノベーションと統合のバランスが取れた市場環境を生み出し、市場アクセシビリティを維持しつつ成長を支援しています。

最近の産業動向

- 2025年6月:ワン・ブランズはハーシー社との戦略的提携により、新たなプロテインバーを発表しました。この革新的なバーは、ワン・ブランズのタンパク質重視のアプローチと、ハーシー社のミルクチョコレートの愛される風味を融合させております。「ワン×ハーシー ダブルチョコレート プロテインバー」と名付けられた本品は、1食あたり18gのタンパク質とわずか1gの糖質を誇ります。本物のハーシー社製ココアとチョコレートチップを配合し、お馴染みの甘い風味を損なうことなく、タンパク質を豊富に含む選択肢を求める方々にとって最適なスナックとして販売されております。

- 2025年5月:リトル・スプーン社は、新たに6種類のUSDAオーガニック認定コールドプレス製法パウチ製品「ベイビーブレンドプラス」を発売いたしました。各パウチは、腸内環境の健康維持、脳の発達、免疫機能の向上を目的として厳選された素材を丁寧に配合。栄養豊富なブレンドには、バターナッツカボチャ、カリフラワー、アボカド、ほうれん草などの食材に加え、DHA、コリン、オメガ3、ビタミンC、亜鉛が強化されております。

- 2025年4月:インドの乳製品FMCG分野をリードするパラグ・ミルク・フーズは、高タンパク質・高栄養価製品群でポートフォリオを拡充いたしました。これらの製品は、同社の著名ブランドであるゴワルダン、ゴー、プライド・オブ・カウズ、アヴァターにまたがり、革新とプレミアム乳製品栄養への取り組みを強調するものです。

- 2024年9月:ニュージャージー州ホーボーケンに本拠を置くヘイン・セレスティアル・グループは、秋の季節に合わせて2つの新乳製品を発表いたしました。ギリシャ神話に由来する「ギリシャ神話ハニーヨーグルト」と、オーガニック素材を使用した「アースズベスト オーガニック 免疫サポート ヨーグルトスムージー」です。後者は有機パイナップル、オレンジ、バナナを配合し、ビタミンCとDを豊富に含む特長により、幼児の免疫健康促進に貢献いたします。

機能性食品産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 健康志向の消費者層の拡大

4.2.2 予防医療とセルフケアのトレンドの成長

4.2.3 高齢化社会の急速な進展と生活習慣病の負担

4.2.4 原料と強化技術の革新

4.2.5 スポーツ栄養製品とアクティブライフスタイル製品の台頭

4.2.6 クリーンラベルおよび天然由来機能性製品のブーム

4.3 市場の制約要因

4.3.1 厳格な規制および表示要件

4.3.2 味と食感に関する課題

4.3.3 健康効果に関する主張への懐疑的な見方

4.3.4 機能性製品の高コスト

4.4 規制環境

4.5 技術展望

4.6 ポーターの5つの力

4.6.1 供給者の交渉力

4.6.2 購入者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 ベビーフード

5.1.2 菓子製品

5.1.3 朝食用シリアル

5.1.4 飲料

5.1.5 乳製品

5.1.6 乳製品代替品

5.1.7 スナックバー

5.2 カテゴリー別

5.2.1 従来型

5.2.2 有機

5.3 販売チャネル別

5.3.1 スーパーマーケット/ハイパーマーケット

5.3.2 健康・ウェルネス専門店

5.3.3 コンビニエンスストア/食料品店

5.3.4 オンライン小売店

5.3.5 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 イギリス

5.4.2.2 ドイツ

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南米

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米アメリカその他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Nestle S.A

6.4.2 Vitasoy Inetrnational Holdings Ltd

6.4.3 The Kellog Company

6.4.4 Post Holdings Inc

6.4.5 B&G Foods Inc,

6.4.6 Calbee Inc,

6.4.7 Dairy Farmers of America

6.4.8 Glanbia Nutritionals

6.4.9 Yakult Honsha Co., Ltd.

6.4.10 Mondelez International Inc.

6.4.11 Laird Superfood Inc.

6.4.12 Cocos Organic

6.4.13 Oatly Group AB

6.4.14 Nurture Brands

6.4.15 The Coca-Cola Company

6.4.16 General Mills Inc.

6.4.17 Otsuka Holdings

6.4.18 Suntory Holdings Limited

6.4.19 Danone S.A

6.4.20 PepsiCo Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***