朝食用シリアルの世界市場(2025-2030):小麦、トウモロコシ、オーツ麦、米、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

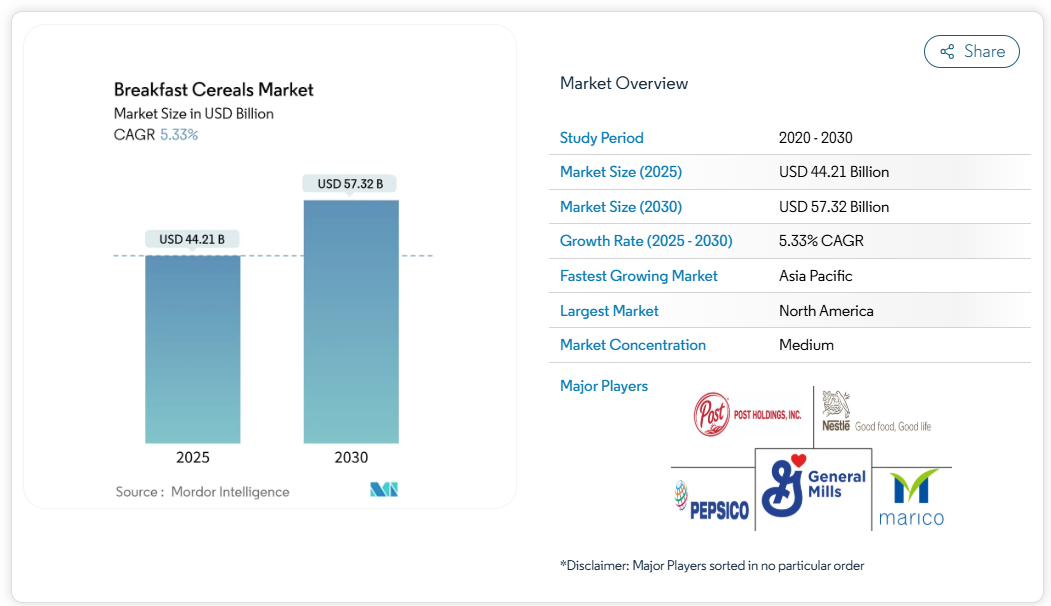

世界の朝食用シリアル市場は、2025年に442億1,000万米ドルと評価され、2030年までに573億2,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.33%と見込まれています。市場成長は、消費者の嗜好の変化、健康意識の高まり、そして手軽な朝食オプションへの需要によって牽引されています。現代の忙しいライフスタイルにより、手軽な食事ソリューションを提供する即席シリアルや温かいシリアル製品の需要が高まっています。

消費者は、食物繊維、タンパク質、全粒穀物、プロバイオティクスを強化した栄養プロファイルを向上させたシリアルを求める一方、糖分を減らした選択肢を好んでいます。また、特定の食事要件を満たすため、植物由来、有機、グルテンフリーの品種の市場も成長しています。さらに、電子商取引やデジタル食料品プラットフォームの台頭により、特に発展途上市場において製品の入手可能性が向上し、市場の拡大に寄与しています。

消費者における高タンパクシリアル製品への需要の高まり

朝食シリアル市場は、消費者の栄養と健康への関心の高まりを背景に、タンパク質強化製品への顕著な移行期を迎えております。2024年12月、ゼネラルミルズ社は「チアリーズ」製品群を拡充し、1食あたり8グラムのタンパク質を含む「チアリーズ プロテイン」を発売いたしました。この新製品投入は市場動向を反映したもので、国際食品情報評議会(IFIC)の2024年食品・健康調査によれば、消費者の71%がタンパク質摂取量の増加を目指していることが明らかになっております[1]。特にミレニアル世代の親御さん層において、栄養価と利便性を両立させるプロテインシリアルセグメントが勢いを増しており、メーカーはプレミアム価格戦略の実施が可能となっております。またメーカー各社は、乳製品以外の植物性代替素材を含む多様なタンパク源の採用を拡大し、フレキシタリアン(柔軟な菜食主義)層の拡大に対応するとともに、朝食用シリアルカテゴリーにおける新たな市場機会を創出しております。

単品朝食習慣の急増が携帯用シリアルカップ市場を牽引

世界の朝食用シリアル市場は、特にシリアルカップといった単品用・持ち運び可能な朝食形態への需要増加を原動力に、著しい成長を遂げています。この傾向は、都市化と、従来の朝食を取る時間が限られている働くプロフェッショナルや学生層のライフスタイル変化の影響を反映しています。単品用シリアルカップは、携帯性に優れ、分量が調整され、簡単に調理できるという利便性と栄養価を兼ね備えることで、消費者のニーズを満たしています。こうした形態は、通勤中や職場で朝食を摂ることが多い都市部で特に人気を集めています。また、主要シリアルメーカーは、グラノーラ、オーツ麦、種子類、各種ミルクオプションなどの素材を取り入れた携帯型製品ラインの多様化で対応しています。製品には、電子レンジ対応容器、再封可能な蓋、リサイクル可能な素材など、機能性と環境持続可能性を向上させた改良包装デザインが採用されています。例えば、2024年10月にはインベンチャー社が、人気のシリアル4種類を新たな「持ち運び用」カップ形式で発売しました。保育園やオフィスでの摂取、あるいはおやつとして設計されており、消費者は蓋をはがして牛乳を加えるだけでお召し上がりいただけます。

グルテンフリー穀物の浸透拡大がマルチグレインシリアル市場を牽引

世界の朝食用シリアル市場は、グルテンフリー穀物およびマルチグレインシリアルの採用拡大に牽引され成長を続けております。グルテン過敏症やセリアック病の症例増加、ならびにグルテンフリー製品への消費者嗜好の高まりにより、キヌア、アマランサス、キビ、ソルガム、ソバ、玄米などの代替穀物を使用したシリアルの需要が増加しております。これらの代替品は、健康志向や腸内環境への関心に応えつつ、食事制限にも対応しております。マルチグレインシリアルは、消化器の健康維持、持続的なエネルギー供給、心臓機能をサポートする高繊維含有量、必須ビタミン、ミネラル、複合炭水化物などの栄養的利点により人気を集めています。例えば、2024年5月には、家族経営の健康志向シリアルブランド「スリーウィッシュズ」が、初のグレインフリーグラノーララインを3種類(チョコレートアーモンド、メープルペカン、オリジナル)で発売しました。

プライベートブランドのプレミアム化が価値成長を牽引

プライベートブランドの朝食用シリアルは、低価格の代替品から、朝食用シリアル市場における重要な競合製品へと進化を遂げています。プライベートブランド製造業者協会の2024年年次プライベートブランド報告書によると、ストアブランドの売上高は2023年に前年比4.7%増加しました。この変化は、健康志向の朝食用シリアル分野で特に顕著であり、小売業者は柔軟なサプライチェーンを活用し、朝食食品カテゴリーにおける新たな栄養嗜好に応える製品を導入しています。小売業者は、包装や商品陳列の改善を通じてプライベートブランドの朝食シリアル品揃えを強化すると同時に、全国ブランドの朝食シリアルとの価格競争力を維持しています。この競争激化を受け、全国ブランドの朝食シリアルメーカーは製品革新の加速と市場ポジショニングの再評価を迫られています。朝食シリアルにおけるプライベートブランドの成長は北米とヨーロッパで最も顕著であり、これらの地域では統合小売業者が朝食食品カテゴリー向けに強固な消費者調査能力と製品開発インフラを構築しています。

変動するオーツ麦とトウモロコシの原料価格が利益率を圧迫

シリアルメーカーは主要原料コストの著しい変動により利益率の圧迫に直面しており、価格戦略や生産計画に影響を及ぼしています。国連食糧農業機関(FAO)は、世界の穀物貿易量が2024/25年に4億7800万トンに減少すると予測しており、2023/24年比で6.8%の減少となります。気候変動や不安定な気象パターンによる穀物価格の変動は、ストレス耐性のあるハイブリッド品種や改良された農法などの農業適応策によって一部相殺されてきました。しかしながら、市場の動きは依然として不安定です。米国農務省(USDA)は、世界の小麦生産量が小幅に増加する見込みであるにもかかわらず、2024-25年には主要穀物の供給が逼迫すると予測しています。この供給制約は、地域的な生産混乱が相互に関連する原料市場に影響を与えるため、グローバルなサプライチェーンを持つメーカーに影響を及ぼします。企業は、長期供給契約、柔軟な原料配合、ヘッジプログラムによる投入コスト安定化を通じて、これらの課題に対応しております。

強化される反糖分運動がシリアル販売に影響

糖分の健康への影響に関する消費者意識の高まりは、朝食シリアルカテゴリー全体の製品開発と市場パフォーマンスに根本的な影響を与える、重大な市場抑制要因となっております。この制約は特に子供向けシリアルで顕著であり、従来型は味の違いを生み出す重要な要素であった高糖分含有量の削減がメーカーに強く求められています。2024年には、米国食品医薬品局(FDA)の食事ガイドライン諮問委員会報告書が、追加糖分摂取量を1日の総カロリー摂取量の10%未満に制限することを推奨し、朝食シリアルを食事中の隠れた糖分の主要な供給源として特定したことで、市場の課題はさらに深刻化しています。こうした市場制約に対応するため、メーカー各社は代替甘味料の導入、低糖分でも甘味を保つ風味強化技術、消費者の拒否反応を最小限に抑える段階的削減など、様々な再配合戦略を実施しています。

セグメント分析

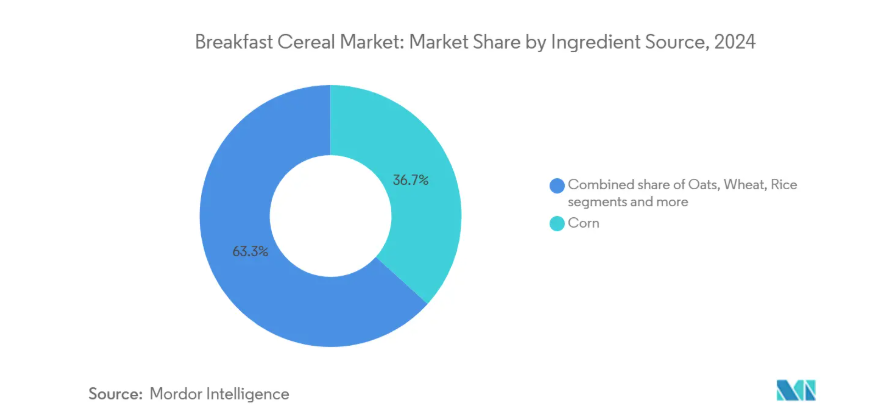

原料源別:トウモロコシが主導、オーツ麦が急成長

トウモロコシベースのシリアルは、コスト優位性と製造効率性によりバリューセグメントでの競争力ある価格設定が可能であることから、2024年に36.70%という圧倒的な市場シェアを占めています。オーツ麦ベース製品は、確立された栄養的利点と、即席食品(RTE)および調理用食品(RTC)の両形式における適応性を背景に、2025年から2030年にかけて年平均成長率(CAGR)6.53%という最高成長率を示しています。オート麦加工技術の進歩により、栄養価を維持しながら食感と風味が向上しています。米国農務省(USDA)[2]によると、2024/25 年のオート麦の世界生産量は、欧州連合(EU)が 33% でトップ、カナダが 15% で 2 位となっています。栄養価が高く、食物繊維が豊富な朝食製品に対する消費者の需要に牽引され、オート麦ベースの朝食用シリアルは、地域ごとに消費量が増加を続けています。

小麦ベースのシリアルは、特にフレーク状のものにおいて、依然として大きな市場シェアを占めていますが、米ベースのシリアルは、グルテンフリーのカテゴリーで人気が高まっています。バーリーは、その栄養上の利点にもかかわらず、マルチグレインの配合に限定されたままです。キヌアやアマランサスなどの代替穀物は、プレミアムセグメントで急成長を見せていますが、市場全体のシェアは依然として小さいままです。この穀物原料の多様化は、特定の食事要件に合わせた独自の製品を開発しようとする産業の取り組みを反映しており、ネスレ社が、すべての即席シリアルに全粒穀物を主原料として使用することを約束していることもその一例です。

製品種類別:RTE が主流、RTC が急成長

即席シリアル(RTE)は、主に時間的制約のある世帯にとって便利なため、2024 年には 75.23% の市場シェアを占め、主流となっています。調理用シリアル(RTC)は、温かいシリアルがより栄養価が高く満腹感をもたらすと消費者が認識する傾向が強まっていることから、2025年から2030年にかけて年平均成長率(CAGR)5.97%とより速い成長を見せています。特にホットオートミールは、健康効果と様々なトッピングでカスタマイズできる適応性から人気を集めています。

即食(RTE)セグメントでは、フレークが最大のサブセグメントを維持していますが、グラノーラやクラスターは、健康的な原材料と食感により高い成長率を示しています。タンパク質強化がこのカテゴリーの新製品開発を牽引しています。例えば、2024年11月にはFUEL10Kが、高タンパク・高食物繊維の全粒小麦フレークを使用した「チョコレート味」と「レッドベリー味」のマルチグレインフレークを発売しました。RTCセグメントでは、プレミアムミューズリーや特殊なオートミールミックスが基本のオートミールよりも急速に成長しており、消費者が高品質と栄養価の向上に対してより高い価格を支払う意思があることを示しています。

包装の種類別:箱が主流、カップが革新

2024年現在、従来型の箱型パッケージは確立された製造インフラと消費者の認知度を背景に、65.33%という圧倒的な市場シェアを維持しています。一方、カップやボウル型は利便性を求める消費者のニーズに応え、2025年から2030年にかけて年平均成長率(CAGR)9.81%と最も高い成長が見込まれるセグメントです。この形態の変化により、シリアルは朝食以外の場面でも消費されるようになり、スナックカテゴリーにおける新たな機会が生まれています。

スタンドアップパウチは、プレミアムシリアルやナチュラルシリアル分野での採用が増加しており、製品の差別化と鮮度保持を実現しています。プラスチック製ジャーや袋を含む「その他」カテゴリーは特定の市場セグメントに対応していますが、生産コストや環境問題により成長には限界があります。メーカーは包装開発において、機能性の向上と環境配慮の両方に注力しており、製品の保護基準を維持しつつ生分解性やリサイクル可能な素材の研究開発に多額の投資を行っています。

流通チャネル別:スーパーマーケットが主導、Eコマースが急成長

スーパーマーケット/ハイパーマーケットは、豊富な品揃えと高い消費者来店率を背景に、2024年の朝食シリアル流通において55.13%の圧倒的な市場シェアを占めています。Eコマースチャネルは、消費者のオンライン購入増加に伴い、2025年から2030年にかけて年平均成長率(CAGR)11.21%という著しい成長を遂げています。米国商務省国勢調査局によれば、季節変動調整済み(価格変動未調整)の2025年第1四半期における米国小売電子商取引売上高は3,002億米ドルに達しました。特に若年層消費者においてデジタル移行が顕著であり、利便性や製品比較・栄養情報へのアクセス可能性からオンラインプラットフォームを好む傾向が見られます。

コンビニエンスストアや食料品店は、特に即時消費ニーズにおいて依然として強い市場存在感を維持しています。一方、専門店はプレミアム志向や健康志向の消費者層に対応しています。企業による新たな流通手段の模索に伴い、消費者直販や外食産業向けセグメントを含むその他の流通経路は新興分野として台頭しています。このような流通環境の変化を受け、メーカーはブランドの一貫性を確保しつつ、各流通経路の要件に適応した統合的なチャネル戦略を構築する必要があり、これはシリアル市場の包装、価格設定、販促戦略に影響を及ぼしています。

年齢層別:成人向けが主流、子ども向けセグメントは成長中

成人向けシリアルは2024年に48.21%の市場シェアを占めており、人口動態の変化と、従来型の子ども向け中心からカテゴリーが拡大していることを反映しています。子ども向けセグメントは、メーカーが栄養価と味の魅力を両立させる取り組みにより、2025年から2030年にかけて年平均成長率(CAGR)5.11%という高い成長軌道を維持しています。この成長は、子供向けの風味や形状を維持しつつ糖分含有量を削減する再配合努力と一致しています。米国農務省(USDA)の2024年学校朝食プログラム報告書によれば、学校給食プログラムで提供される週単位の穀物の80%は全粒穀物を豊富に含むものでなければなりません[3]。

成人向けセグメントでは、心臓の健康、消化器系の健康、体重管理など、特定の健康効果に焦点を当てた明確なサブカテゴリーが発展しています。ゼネラルミルズなどのメーカーは、家族の購買決定に影響を与える子ども層をターゲットに、家庭への浸透率向上に取り組んでおります。このアプローチでは、親の栄養要求を満たしつつ子どもの味覚嗜好にも応える製品開発が必要であり、メーカーには配合設計や研究開発上の課題が生じております。

地域別分析

北米は2024年時点で世界の朝食用シリアル市場の36.77%を占めており、高い一人当たり消費量と広範な小売流通網に支えられております。成熟セグメントにおける販売量の課題に対応するため、メーカーが付加価値製品を開発する中、同地域では緩やかな成長が見られます。特にタンパク質強化タイプや低糖質配合といった健康志向のイノベーションが市場拡大を牽引しています。2024年に施行されたFDAの栄養表示要件により、添加糖類の透明性が高まったことで、メーカーは消費者嗜好に応じた配合調整を進めています。

アジア太平洋地域は、都市化、可処分所得の増加、食習慣の変化を背景に、2025年から2030年にかけて年平均成長率(CAGR)6.42%と最も高い成長可能性を示しています。中国、インド、東南アジア諸国では、都市部の消費者が西洋式の朝食オプションを採用するにつれ、堅調な成長が見られます。国際的なメーカーは、栄養上の利点をアピールしながら、現地の嗜好に合わせた製品をカスタマイズしており、持続的な市場拡大の基盤を築いています。

ヨーロッパでは成熟した市場環境において、地域ごとの消費パターンや製品嗜好に明確な差異が見られます。消費者は栄養への意識が高く、有機製品・全粒穀物製品・低糖製品を好みます。ヨーロッパ食品安全機関(EFSA)の2024年栄養ガイドラインは全粒穀物摂取と糖分削減を強調しており、消費者の選択や製品処方に影響を与えています。プライベートブランド製品は依然として市場で大きな存在感を維持しており、小売業者は価格帯を横断した競争力のある商品開発を進めています。東欧市場では可処分所得の増加がシリアル朝食の消費拡大を支え、成長機会が生まれています。

競争環境

世界の朝食用シリアル市場は中程度の集中構造で運営されており、ゼネラルミルズ、ポスト・ホールディングス、ネスレ、ペプシコ、マリコ・リミテッドの5大企業が産業を支配しています。これらの組織は重要な操業インフラと流通ネットワークを維持しており、製造プロセスの継続的な最適化が必要であると同時に、変化する消費者の嗜好や市場の需要に迅速に対応することが求められています。

競争環境は主に、栄養強化と形態の多様化を中心とした戦略的取り組みによって定義されています。ネスレの2024年年次報告書によれば、同社は朝食シリアル製品群全体で包括的な栄養改善プログラムを実施しており、インド子会社では幼児向けシリアルカテゴリーにおいて添加糖分を30%削減する成果を上げています。さらに、高タンパク質や穀物不使用セグメントに特化したメーカーは、市場での存在感は限定的ながら著しい成長軌道を示しており、これにより既存メーカーは製品開発サイクルの加速を迫られています。

プライベートブランド製品の大幅な市場浸透により、競争環境は複雑化しています。この動向により、既存メーカーは製品差別化を重視し、戦略的なブランドポジショニング施策を実施する必要性が一層高まっています。こうした取り組みは、競争激化する市場環境においてプレミアム価格帯を維持し、持続的な消費者ロイヤルティを確保するために不可欠です。

最近の産業動向

- 2025年5月:ケロッグは、英国を代表する子供向けコンテンツブランド「ブルーイ」とのコラボレーションにより、新シリアルを発売しました。この提携は、ブルーイが市場横断的にライセンス機会を拡大している動きに沿ったものです。

- 2025年4月:ペプシコは、機能性健康効果を備えたマルチグレインシリアル「マイティライフ」を発表しました。製品は2種類展開:免疫システム健康をサポートする「ストロベリーブルーベリーブリス」、骨の強度促進を目的とした「ベリーバニラ」です。

- 2025年2月:セブンサンデーズは新シリアルライン「リトルクリスピーズ」を発売しました。本シリアルにはソルガム(高粱)が使用されており、ポップコーンやポップコーンに似た食感を提供します。「リトル・クリスピーズ」はココナッツオイルとハチミツを原料とし、人工添加物を一切含まず、グルテンフリーです。

- 2024年9月:タタ・コンシューマー・プロダクツは「タタ・ソウルフル・マサラ・ミューズリー」を2フレーバー(「マスト・マサラ」と「ティッカ・ツイスト」)で発売しました。本製品の発売は、朝食用シリアルカテゴリーにおける革新的な取り組みとなります。

朝食シリアル産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 消費者における高タンパクシリアル製品への需要増加

4.2.2 単品朝食習慣の急増が携帯用シリアルカップを牽引

4.2.3 グルテンフリー穀物の浸透拡大がマルチグレインシリアル市場を拡大

4.2.4 プライベートブランドのプレミアム化が価値成長を牽引

4.2.5 生産技術の進歩が製品品質を向上

4.2.6 増加する児童人口が栄養への関心を高める

4.3 市場の制約要因

4.3.1 オート麦・トウモロコシの原料価格変動が利益率を圧迫

4.3.2 強化される反糖質運動がシリアル販売に影響

4.3.3 包装に関する環境問題

4.3.4 サプライチェーンの問題と原材料コストの変動

4.4 バリューチェーン分析

4.5 規制動向

4.6 技術

4.7 ポーターの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 調理不要シリアル

5.1.1.1 フレーク

5.1.1.2 パフシリアル

5.1.1.3 グラノーラおよびクラスター

5.1.1.4 その他(コーティング/砂糖コーティングシリアル、シュレッドおよびスレッド)

5.1.2 調理済みシリアル

5.1.2.1 ホットオートミール

5.1.2.2 ミューズリーおよびポリッジミックス

5.1.2.3 その他の調理済みシリアル

5.2 原材料の原料別

5.2.1 小麦

5.2.2 トウモロコシ

5.2.3 オーツ麦

5.2.4 米

5.2.5 バーリー

5.2.6 その他

5.3 包装の種類別

5.3.1 箱

5.3.2 スタンドアップパウチ

5.3.3 カップおよびボウル

5.3.4 その他(プラスチック製の瓶、袋など)

5.4 流通経路別

5.4.1 スーパーマーケット/ハイパーマーケット

5.4.2 コンビニエンスストア

5.4.3 専門店

5.4.4 オンライン小売業者

5.4.5 その他の流通経路

5.5 年齢層別

5.5.1 大人

5.5.2 子供

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.1.4 北米その他

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 イタリア

5.6.2.4 フランス

5.6.2.5 スペイン

5.6.2.6 オランダ

5.6.2.7 ポーランド

5.6.2.8 ベルギー

5.6.2.9 スウェーデン

5.6.2.10 その他のヨーロッパ諸国

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 オーストラリア

5.6.3.5 インドネシア

5.6.3.6 韓国

5.6.3.7 タイ

5.6.3.8 シンガポール

5.6.3.9 アジア太平洋地域その他

5.6.4 南米

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 コロンビア

5.6.4.4 チリ

5.6.4.5 ペルー

5.6.4.6 南米その他

5.6.5 中東およびアフリカ

5.6.5.1 南アフリカ

5.6.5.2 サウジアラビア

5.6.5.3 アラブ首長国連邦

5.6.5.4 ナイジェリア

5.6.5.5 エジプト

5.6.5.6 モロッコ

5.6.5.7 トルコ

5.6.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 General Mills Inc.

6.4.2 Post Holdings Inc.

6.4.3 Nestlé S.A.

6.4.4 PepsiCo Inc.

6.4.5 Marico Ltd.

6.4.6 Calbee Inc.

6.4.7 Sanitarium Health & Wellbeing Company

6.4.8 Nature’s Path Foods

6.4.9 Tata Consumer Products Limited

6.4.10 The Hain Celestial Group, Inc.

6.4.11 Bob’s Red Mill Natural Foods

6.4.12 Bagrrys India Limited

6.4.13 Dr. Oetker GmbH

6.4.14 Jordan’s & Ryvita Company

6.4.15 Rude Health Foods Ltd.

6.4.16 Three Wishes Cereal

6.4.17 Familia AG

6.4.18 Hero AG

6.4.19 Purely Elizabeth

6.4.20 Shantis Food

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***