スピリッツの世界市場(2025-2030):ブランデー・コニャック、ラム、テキーラ・メスカル、ホワイトスピリッツ、ウイスキー、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

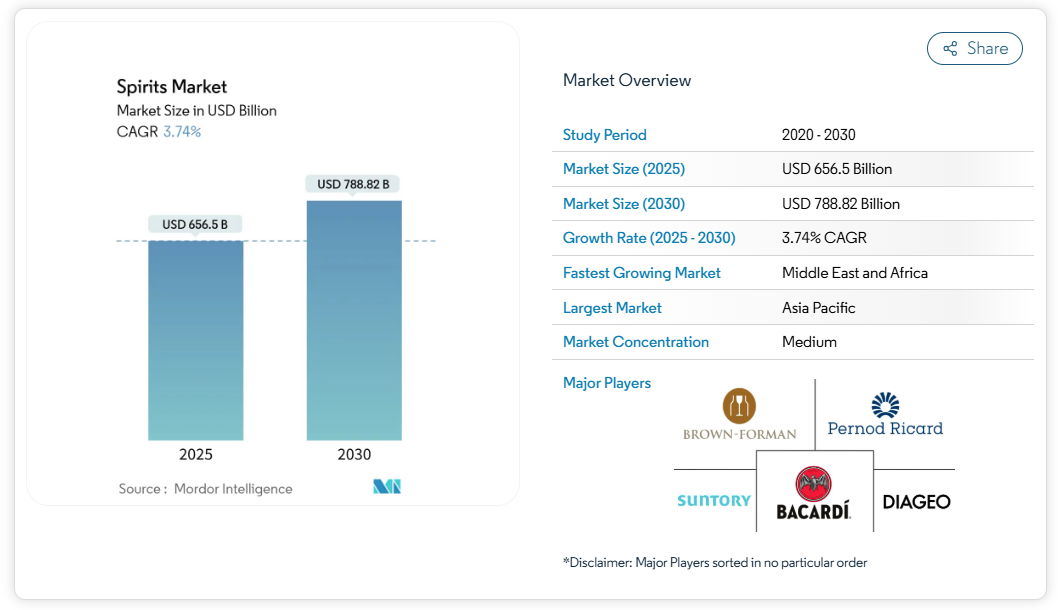

世界のスピリッツ市場は2025年に6,565億米ドルの規模に達し、2030年までに7,888億2,000万米ドルに達する見込みで、年平均成長率(CAGR)3.74%で拡大しています。この成長は、プレミアム化への傾向、革新的な製品の発売、そして世界中のバー、レストラン、ラウンジにおける店内消費の復活によって牽引されています。プレミアムウイスキー、クラフトジン、フレーバー付きウォッカ、低糖のレディ・トゥ・ドリンク(RTD)製品への顕著なシフトが見られます。

同時に、各ブランドはデジタル戦略を強化し、AIを活用したレコメンデーションの活用、ソーシャルメディアインフルエンサーとの協業、没入型バーチャル試飲会の開催を進めています。さらに、オムニチャネル流通への大幅な投資により、アクセスの向上と消費者とのインタラクション強化を図っています。小売パートナーシップの構築、DTC(消費者直販)型ECプラットフォームの活用、スマートロジスティクスの導入により、配送時間の短縮だけでなく、消費者体験のパーソナライズも実現しています。

消費者のクラフトスピリッツへの嗜好

クラフトスピリッツは消費者を魅了し、世界のスピリッツ市場の急成長を牽引しております。クラフト分野は、ユニークでプレミアムな飲料への需要の高まりによって発展を続けております。米国のFEW Spiritsから英国のSipsmithに至るまで、職人の技を活かした蒸留所が、ジン、ウイスキー、ウォッカを問わず、本物志向で力強い味わいで消費者を魅了しています。これらの蒸留所は、地元産ボタニカル、伝統品種穀物、持続可能な手法を重視することで、製品の魅力を高めています。この傾向を裏付けるように、米国クラフト蒸留酒協会(ACSA)の報告によれば、2023年時点で米国の稼働中クラフト蒸留所数は11.5%増の3,069軒に達しました[1]。先進国市場、特に米国、ドイツ、英国では、可処分所得の増加がニッチで高品質な蒸留酒への需要を後押しし、クラフトブームが顕著です。製造工程の透明性や製品に込められたストーリーに対する消費者の嗜好の高まりが、クラフトスピリッツ市場をさらに強化しています。加えて、クラフト蒸留所と地元企業とのコラボレーションがイノベーションを促進し、市場拡大に寄与しています。消費者がクラフト製品を選択する傾向が強まる中、世界的な小売環境やバーのメニューは、大量生産ブランドから離れる顕著な変革を遂げつつあります。

観光・ホスピタリティ産業の成長が好影響

蒸留酒市場は、急成長する観光・ホスピタリティ産業に牽引されています。世界観光機関(UNWTO)は2024年、国際観光客到着数が14億人に達したとの重要な節目を報告し、世界的な旅行需要の力強い回復を裏付けています[2]。この復興は、プレミアムかつ地元産スピリッツへの需要増を促しています。観光客は本物の文化体験を求める傾向が強まっており、メキシコのテキーラ、スコットランドのスコッチ、日本の日本酒など、地域特有の酒類を味わうことがその象徴となっています。観光業をさらに活性化させるため、世界各国の政府は戦略的な投資を進めています。この傾向を示す事例として、インド政府は2024-25年度連邦予算において190億ルピーを計上し、観光インフラの強化と国内外の観光客誘致を目指しています。一方、米国では米国旅行協会が、2024年の国内旅行支出が1.3兆米ドルに急増したことを発表し、ホスピタリティサービスの堅調な回復を示しています[3]。このような勢いは、特に人気の観光地において、ホテル、レストラン、リゾート、バーなどでのスピリッツ消費の増加につながっています。旅行や体験型消費の増加に伴い、ホスピタリティ産業における多様なプレミアムスピリッツへの需要が市場の拡大を牽引する見込みです。さらに、食の観光の台頭や、スピリッツと郷土料理のペアリングというトレンドの拡大も、この需要を後押ししています。また、目的地での結婚式やイベントの人気の高まりも、スピリッツ市場に新たな機会を生み出しています。

プレミアムアルコール飲料の需要急増

プレミアムアルコール飲料の需要が急増し、スピリッツ市場の成長を牽引しています。この傾向は、高品質なクラフトやアーティザナルスピリッツに対する消費者の嗜好の高まりに支えられています。例えば、シングルモルトスコッチやスモールバッチバーボンといったプレミアムウイスキーの人気上昇がこの変化を象徴しています。同様に、ボタニカルを配合したクラフトジンや独自の濾過工程を経たプレミアムウォッカへの需要も増加傾向にあります。さらに、消費者は、独特な風味、限定商品、そして信頼性と伝統を重視するブランドに対して、割高な価格でも喜んでお金を払う傾向があります。ミクソロジーバーや家庭用カクテルキットの普及、そしてソーシャルメディアの影響により、カクテル文化が拡大する傾向にあり、消費者が洗練された飲酒体験を求めるようになるにつれて、プレミアムスピリッツの需要はさらに高まっています。例えば、ジョニーウォーカーブルーラベル、ヘンドリックジン、グレイグースウォッカなどのブランドは、この進化する消費者の嗜好に応え、プレミアムな選択肢として成功裏に地位を確立しています。この急成長は、クラフト蒸留所の人気の高まりや、アルコール飲料におけるプレミアム化への消費者の嗜好の高まりも後押ししています。

原材料とアルコール度数による製品の差別化

競争の激しいスピリッツ市場において、各ブランドは、戦略的な製品の差別化、特に原材料の革新やアルコール度数の変化によって、競争上の優位性を確立しています。穀物から作られるウイスキー、サトウキビや糖蜜から作られるラム酒、ジャガイモやトウモロコシから作られるウォッカ、植物から抽出されたジンなど、スピリッツの独特の特徴は、その原料に由来しています。こうした原料に起因する差異は、味や口当たりを形作るだけでなく、地域的な嗜好とも合致します。例えばヨーロッパの一部地域で好まれる果実ベースのブランデーや、日本で愛される米ベースの焼酎などが挙げられます。さらに、アルコール度数のバリエーションは幅広い消費者層への訴求において極めて重要な役割を果たします。例えば、60%を超える高アルコール度数を誇るアードベッグ・スーパーノヴァ・スコッチウイスキーのような商品は、通好みの愛好家層に対応しています。一方、タンカレイ・フロール・デ・セビリア・ジン(アルコール度数約30%)のような低アルコール度数の革新的な製品は、カジュアルな飲酒者や健康志向の強い層に支持されています。米国では、アルコール・タバコ税貿易局(TTB)がアルコール度数に基づく厳格な表示と分類を義務付けており、透明性を確保するとともに、消費者が情報に基づいた選択を行えるよう支援しています。

厳格な政府規制

厳しい政府規制がスピリッツ市場を大きく抑制し続けています。多くの国では酒類に高額な消費税や輸入税が課され、生産コストと小売価格の両方を押し上げています。例えば、世界でも最高水準の酒税で知られるノルウェーやスウェーデンでは、近隣欧州諸国と比べてスピリッツの価格が2倍以上になることが頻繁にあります。さらに、欧州連合(EU)や米国といった主要地域における広告・マーケティング規制は、ブランドの認知度向上やプロモーションの自由度を制限しています。米国では「酒類表示法」により、包装への健康警告表示が義務付けられています。一方、EU規制では、子供向け番組中のアルコール広告が禁止され、未成年者を惹きつける可能性のあるデジタルキャンペーンも制限されています。加えて、ビハール州やグジャラート州などにおける禁酒法を含むインドの複雑な州別アルコール規制、およびサウジアラビアの全面的な禁酒法は、市場浸透と販売見通しを著しく阻害しております。これらの規制上の課題は、健康とウェルネスへの世界的関心の高まりによりアルコール消費への監視が強化されていることで、さらに複雑化しております。

過剰摂取に対する健康懸念

過剰なアルコール摂取に対する健康上の懸念は、世界のスピリッツ市場を大きく抑制しております。過度の飲酒は、肝硬変、心血管疾患、特定のがん、精神疾患などの健康問題と密接に関連しています。世界保健機関(WHO)は、過去10年間でアルコール関連肝硬変症例が顕著に増加していることを報告し、公衆衛生上の負担増大を強調しています。この傾向は、アルコール乱用の悪影響に対処するための予防策と公衆衛生介入の緊急性を浮き彫りにしています。これに対し、各国政府や保健機関はアルコール乱用抑制に向けた取り組みを強化しています。酒税の引き上げ、包装へのグラフィック健康警告の義務化、特に若年層を対象とした広告やスポンサーシップの規制強化などが実施されています。例えばオーストラリアの「DrinkWise」イニシアチブは、全国的な啓発キャンペーンを通じて節度ある飲酒を推進しています。一方、フランスのロワ・エヴァン法は、メディアやスポーツにおけるアルコール広告を厳しく制限しています。これらの措置は公衆衛生の促進を目的としていますが、伝統的なスピリッツ類の需要を抑制し、市場全体の成長を制約する要因となっています。

セグメント分析

製品の種類別:ウイスキーが主導、その他が加速

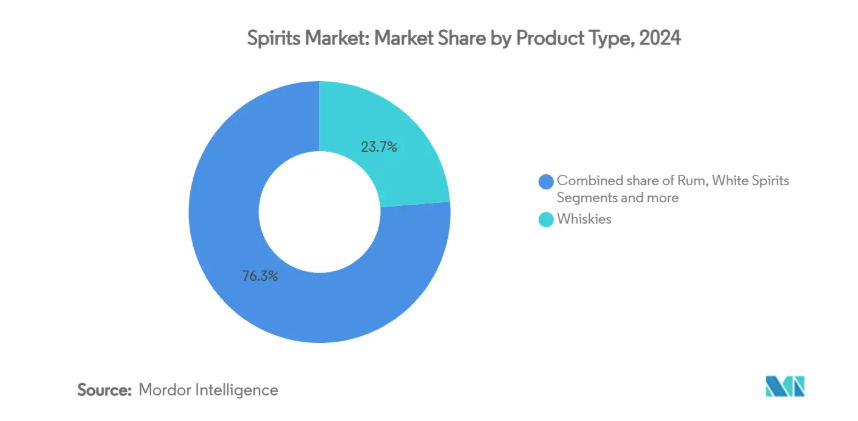

2024年、ウイスキーは世界の蒸留酒市場で23.74%のシェアを占めました。その背景には、豊かな歴史的背景、愛好家の増加、熟成原酒の供給拡大があります。高品質製品を求める消費者の嗜好やクラフト蒸留所の影響により、プレミアムおよびスーパープレミアムウイスキーの需要は上昇傾向にあります。さらに、シングルモルトやブレンデッドウイスキーの人気上昇に加え、新興市場におけるウイスキーの普及拡大が、このセグメントの成長をさらに加速させています。風味プロファイルや包装の革新、ウイスキーベースのカクテルの増加傾向も、消費者層の拡大に寄与しています。

一方、ホワイトスピリッツ市場は予測期間中に年平均成長率(CAGR)4.03%で拡大すると見込まれています。この成長は、カクテルにおける汎用性の高さから好まれるウォッカ、ジン、その他の透明なスピリッツに対する需要の高まりに起因しています。特に若年層を中心に、プレミアムおよびフレーバー付きホワイトスピリッツの人気が高まっていることも市場拡大を牽引しています。さらに、低カロリーで健康志向のアルコール飲料への傾向が、ホワイトスピリッツの需要を押し上げています。他のカテゴリーと比較して軽い選択肢と認識されることが多いからです。オーガニックや植物成分を配合したホワイトスピリッツなど、製品ラインナップの革新が、健康志向の消費者をさらに惹きつけています。

エンドユーザー別:変化するジェンダーの力学

現在、世界のスピリッツ市場では男性消費者が主流を占め、総消費量の76.35%を占めております。彼らの嗜好はウイスキー、ラム、ブランデーといった従来型のカテゴリーに傾いており、この傾向は長年にわたる消費習慣に根ざしております。北米やアジアの一部地域では、これらのスピリッツは男性の社交の場における定番であり、正式な集まり、ナイトライフ、文化的儀式と結びついていることが多く見られます。消費パターンからは、より強いフルボディのスピリッツをストレートまたはオンザロックで楽しむ傾向が明らかであり、従来型の男性的な嗜好や飲酒の機会を裏付けています。この優位性は、歴史的に男性層をターゲットとした文化的規範やマーケティング戦略によってさらに強化され、これらの飲料との結びつきを固めています。

しかしながら、女性の参加は増加傾向にあり、年平均成長率(CAGR)4.40%で着実に伸びています。この上昇は、進化する製品ラインナップと変化するライフスタイルの選択によって後押しされています。女性消費者は、プレミアムフレーバーウォッカ、ボタニカルジン、低糖分のRTDカクテルといったスピリッツにますます惹かれています。アブソルート・ジュース、ボンベイ・サファイア・ブランブル、ホワイト・クロー・ウォッカソーダといったブランドは、風味、節度、健康志向を重視する女性層に支持されています。女性消費者は、大量飲酒ではなく、ブランチや気軽な社交の場、カクテルアワーといった機会に飲む傾向があります。この変化は、女性が社交やライフスタイルの一部としてスピリッツを受け入れる広範な傾向を反映しており、市場の従来型の性別規範に疑問を投げかけています。ブランドは、包括的なマーケティング、洗練された包装、低アルコール度数の代替品で対応し、従来の参入障壁を効果的に低減しています。T

流通チャネル別:小売業の変革とハイブリッドモデル

2024年、オフトレード(小売)チャネルは世界のスピリッツ市場収益の58.95%を占めました。この優位性は、家庭内消費の志向の高まりと小売店舗の利便性に起因しています。構造化された酒類専門店は、豊富な商品ポートフォリオのキュレーションや体験型テイスティングの提供を通じて、このチャネルの成長に重要な役割を果たしています。これらの専門店は、多様性に富んだプレミアム・クラフトスピリッツを重視し、消費者の品質と希少性に対する進化する欲求に応えています。さらに、電子商取引プラットフォームの急成長がオフトレードセグメントを後押しし、消費者が多様なスピリッツに容易にアクセスできる環境を整えました。バーチャル試飲やパーソナライズド推薦といったデジタルツールの導入により、消費者体験はさらに向上し、オンライン購入がより魅力的で個別化されたものとなっています。

オントレードチャネルは、堅調な予測CAGR3.90%で一般需要を上回る成長を見せております。この急速な回復は、社交的な集まりの復活と、バー、レストラン、ホテルにおけるプレミアム体験への需要の高まりに支えられております。オントレード施設では、プレミアムな注ぎ方、シグネチャーサービス、独創的なカクテルを通じて、顧客体験と客単価の向上を図っております。雰囲気づくり、パーソナライズされたサービス、個性的なドリンクメニューに重点を置くことで、質の高い外出を求める消費者を惹きつけています。さらに、スピリッツブランドとオントレード施設との提携は、ブランドロイヤルティを育み、この分野の収益成長を推進しています。こうした協業には、限定商品の発売、共同ブランドイベント、マーケティングキャンペーンなどが含まれることが多く、認知度を高めるだけでなく、消費者にとってユニークな価値提案を生み出しています。

地理的分析

2024年、アジア太平洋地域は世界のスピリッツ市場において46.19%という圧倒的なシェアを占めています。この優位性は、同地域の膨大な人口、増加する可処分所得、そして変化する消費パターンによって支えられています。日本と韓国では、成熟した市場が焼酎やソジュといった地元のスピリッツを好んでおり、これらは日常的な社交の儀式において重要な役割を果たしています。一方、オーストラリアでは従来型の消費習慣と新興のクラフト蒸留所文化が融合し、本物志向と地元発の革新を求める若年層の消費者を魅了しています。中国は白酒などの国産ブランドと国際ブランドの双方に対する旺盛な需要が特徴で、プレミアム志向と贈答文化がこれを牽引しています。

中東アフリカ(MEA)地域は小規模な基盤ながら、2025年から2030年にかけて年平均成長率(CAGR)5.02%の急成長が見込まれています。南アフリカが主導的役割を担い、ディアジオ・サウスアフリカなどの大手企業がジョニーウォーカー、タンカレイ、スミノフといったプレミアムブランドを推進しています。同国で急成長する中産階級と、彼らのプレミアムスピリッツに対する嗜好の高まりが、この拡大を後押ししています。アラブ首長国連邦(UAE)では、増加する外国人居住者層と文化的タブーの緩和が、高級スピリッツの需要を支えています。サウジアラビアでは注目すべき変化が見られ、外国人訪問者に対するアルコール規制の最近の緩和が、未開拓の市場可能性を示唆しています。ただし、地域で提案されている健康税は、政府収入を強化する一方で、価格戦略に影響を与える可能性があります。

北米とヨーロッパは成熟市場として、プレミアム・クラフトスピリッツへの顕著な嗜好を示しています。北米を牽引する米国では、ウイスキー、ウォッカ、テキーラへの安定した需要が継続。この傾向はプレミアム化とクラフトスピリッツ運動の高まりにより増幅され、ティトズ・ハンドメイド・ウォッカやバッファロー・トレースといったブランドが中心的な役割を果たしています。大西洋を隔てたヨーロッパでは、スコットランド、アイルランド、フランスが中核を成しております。豊かな伝統と象徴的な輸出品であるスコッチ・ウイスキー、アイリッシュ・ウイスキー、フランスのコニャックは、強力な地理的表示(GI)制度に支えられ、世界的な評価を獲得しております。

競争環境

市場は適度な統合が進んでおり、多様なカテゴリーと価格帯にわたる広範なブランドポートフォリオを活用して競争優位性を維持しています。これらの市場リーダーはプレミアム化を推進し、製品品質と希少性を高めて高付加価値消費者層を惹きつけています。例えばペルノ・リカール社がロイヤルサルートやマーテル・コルドンブルーなどのブランドを含むプレステージコレクションを拡大しているのは、超プレミアムセグメントを直接狙った動きです。

アジアやアフリカの高成長市場への地理的拡大が最優先課題です。可処分所得の増加と急成長する中産階級を背景に、インド、ナイジェリア、ベトナムなどの国々はプレミアムスピリッツにとって膨大な機会を提供しています。ディアジオ社が発売したインド産クラフトシングルモルト「ゴダワン」は、インドのウイスキーセグメントにおけるプレミアム成長を活用しつつ、現地の嗜好に響くよう設計されています。デジタルトランスフォーメーションは競争環境を変革しており、各社は技術を活用して顧客エンゲージメントの強化、業務効率化、イノベーションを推進しています。ディアジオの「ブレークスルー・イノベーション」チームは、AIを活用した「What’s Your Whisky」(個人の嗜好に基づいた製品推薦)や、シードリップ向けAIコンシェルジュ「Elli」といったイニシアチブを主導し、パーソナライゼーションを強化しています。これらのイノベーションは、製品開発やターゲットマーケティングに向けた貴重なデータインサイトも生み出しています。

環境意識の高い消費者が環境責任を重視する中、サステナビリティは競争力の基盤として台頭しています。主要蒸留所は、カーボンキャプチャーシステム、熱回収装置、再生可能エネルギーの導入など、環境負荷軽減策を推進。ペルノ・リカール傘下のチバス・ブラザーズは、2026年までに全蒸留所でカーボンニュートラル蒸留を実現することを公約しています。サステナビリティの重視は環境目標の達成だけでなく、ブランドロイヤルティと長期的な価値の向上にも寄与します。

最近の産業動向

- 2025年4月:クマオン&アイやバンダルフルなどのブランドを展開するヒマーレ・スピリッツは、ネオリ・ヒマラヤン・ラムを発表しました。クマオン地方産のこのラムは、世界初のホワイト・ピュア・シングル・ヒマラヤン・アグリコール・スタイル・ラムとして紹介され、テロワールを重視したインド産スピリッツの新たな基準を打ち立てました。

- 2025年3月:ブルガル・ラムは「アンドレス・ブルガル・エディション02」を発表。同社の超プレミアムラムラインナップにおける2度目の限定リリースとなり、全世界でわずか416本のみ流通します。1本3,000米ドルのこのエディションは、アメリカンオーク樽で熟成された4つのシングルカスクをブレンド。ココナッツ、バニラ、ほのかなスパイスの香りを特徴としています。

- 2024年10月:ディアジオ社は2024年スペシャルリリース・シングルモルトスコッチウイスキーコレクションを発表し、同ブランドの職人技と風味革新への取り組みを強調しました。今年のテーマ「スピリテッド・エクスチェンジ2.0」は、ラインナップの各ウイスキーを特徴づける現代的な処置と独特の風味を強調しています。

- 2024年6月:ディアジオは、著名な日本人シェフ、小林啓氏とのコラボレーションにより生まれた限定版「ジョニーウォーカー ブルーラベル エリュージブ ウマミ」を発表いたしました。本リリースは、プレミアム体験への需要の高まりを反映するとともに、異文化間の職人技の融合を体現するものです。

スピリッツ産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 クラフトスピリッツへの消費者志向

4.2.2 観光・ホスピタリティ産業の成長がもたらす好影響

4.2.3 高級アルコール飲料への需要急増

4.2.4 原材料とアルコール度数による製品差別化

4.2.5 市場成長を促進するカクテル文化の拡大

4.2.6 風味と包装の革新が牽引する市場成長

4.3 市場制約要因

4.3.1 厳格な政府規制

4.3.2 過剰摂取に対する健康懸念

4.3.3 低アルコール/ノンアルコール代替品への移行

4.3.4 成長を阻害する反アルコールキャンペーン

4.4 消費者行動分析

4.5 規制見通し

4.6 ポートの5つの力分析

4.6.1 供給者の交渉力

4.6.2 購入者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替品の脅威

4.6.5 競争の度合い

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 ブランデーおよびコニャック

5.1.2 リキュール

5.1.3 ラム

5.1.4 テキーラおよびメスカル

5.1.5 ウイスキー

5.1.6 蒸留酒

5.1.7 その他のスピリッツの種類

5.2 エンドユーザー別

5.2.1 男性

5.2.2 女性

5.3 流通チャネル別

5.3.1 飲食店向け

5.3.2 小売店向け

5.3.2.1 専門店/酒類専門店

5.3.2.2 その他の小売チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 イギリス

5.4.2.2 ドイツ

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 スウェーデン

5.4.2.8 ベルギー

5.4.2.9 ポーランド

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 インドネシア

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南米

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 チリ

5.4.4.4 コロンビア

5.4.4.5 ペルー

5.4.4.6 南米アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 アラブ首長国連邦

5.4.5.2 南アフリカ

5.4.5.3 サウジアラビア

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報、戦略情報、市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Diageo plc

6.4.2 Pernod Ricard SA

6.4.3 Bacardi Limited

6.4.4 Suntory Holdings Limited

6.4.5 Brown-Forman Corporation

6.4.6 Rémy Cointreau SA

6.4.7 LVMH Moët Hennessy Louis Vuitton SE (LVMH)

6.4.8 Davide Campari-Milano N.V.

6.4.9 Constellation Brands Inc.

6.4.10 William Grant & Sons Ltd

6.4.11 Edrington Group Limited

6.4.12 Sazerac Company, Inc.

6.4.13 Kweichow Moutai Co, Ltd.

6.4.14 Wuliangye Yibin Co. Ltd.

6.4.15 Becle S.A.B. de C.V. (Jose Cuervo)

6.4.16 Allied Blenders & Distillers Pvt Ltd

6.4.17 John Distilleries Pvt Ltd

6.4.18 Heaven Hill Distilleries, Inc.

6.4.19 Mast-Jägermeister SE

6.4.20 Asahi Group Holdings, Ltd.

6.4.21 Proximo Spirits Inc.

6.4.22 Nikka Whisky Distilling Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***