食品保存料の世界市場(2025-2030):合成式、天然式

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

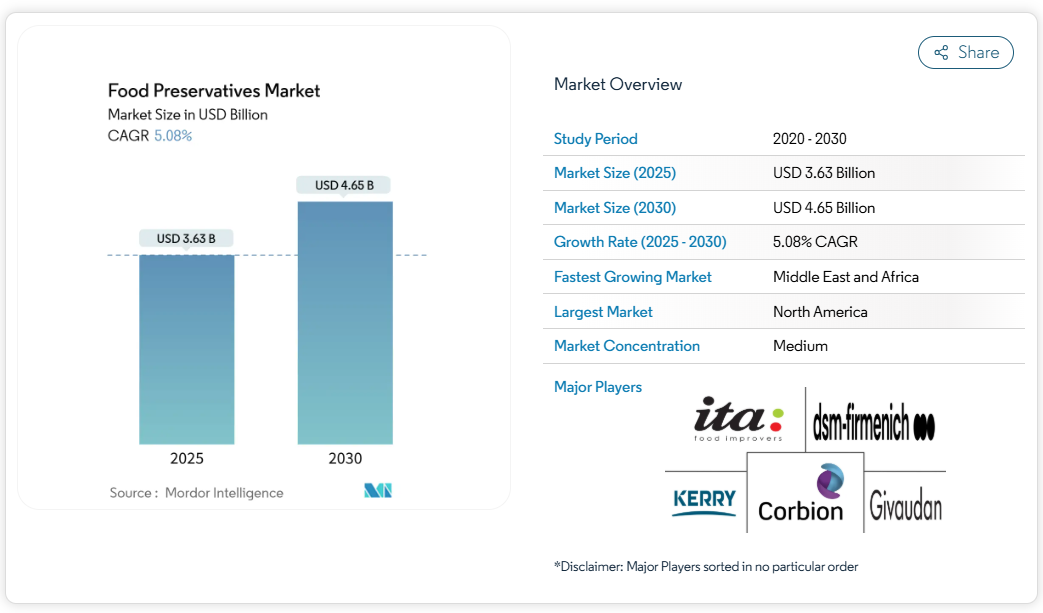

食品保存料市場は堅調な成長可能性を示しており、予測によれば2025年の36億3,000万米ドルから2030年までに46億5,000万米ドルへ、年平均成長率(CAGR)5.08%で増加すると見込まれています。市場規模の拡大は、主に加工食品、コンビニエンスフード、レディ・トゥ・イート食品に対する消費者需要の高まり、特に急速な都市化が進む地域において牽引されています。

消費者と規制当局が天然由来、クリーンラベル、植物由来の保存料への関心を強め、一方で合成添加物への監視を強化し、透明性のある食品表示を求める動きが加速する中、市場には大きな変革が進行中です。厳格な食品安全規制の実施に加え、保存期間の延長、食品廃棄物の削減、グローバル流通における製品安全の確保といった必要性が、市場動向を形作り続けております。高圧処理や制御雰囲気包装といった先進技術の採用により、製造業者は化学的保存料の使用量を削減しつつ、製品の品質を維持することが可能となっております。

加工食品に対する消費者の嗜好

世界の食品保存料市場は著しい成長を見せており、その主な要因は加工食品に対する持続的な消費者需要にあります。都市化の加速とますます多様化するライフスタイルにより、便利で、すぐに食べられる、調理が簡単な食品への需要が大きく高まっています。加工食品は長期保存と輸送中の安定性が求められ、食品の安全性、風味、品質を維持する上で保存料は不可欠です。共働き世帯や単身世帯の増加は、多様性と栄養価を維持しつつ効率的な解決策を提供する包装済み加工食品の消費拡大に大きく寄与しています。国際食品情報評議会(IFIC)によれば、2024年には米国の成人の79%が、食品・飲料の購入判断において加工レベルを考慮していました[1]。この市場動向は、消費者が加工食品の利便性を重視する一方で、食品加工手段や原材料に対する意識の高まりが、食品保存料市場の動向を形作り続けていることを示しています。

保存期間の長い便利な食品への需要

保存期間の長い便利な食品への需要は、食品保存料市場の成長に大きく影響しています。現代のライフスタイル、急速な都市化、共働き世帯や単身世帯の増加は、食習慣を根本的に変化させ、調理不要の包装された食品や最小限の加工を施した製品へと向かわせています。消費者は、最適な鮮度と安全性を長期間維持しつつ、短時間で調理できる食品をますます優先するようになり、メーカーは合成保存料と天然保存料の両方を配合することを迫られています。さらに、世界的な小売ネットワークの大幅な拡大と電子商取引プラットフォームの急速な成長により、食品が長いサプライチェーン全体で一貫した品質を維持する必要性から、保存性のある製品への要求が高まっています。こうした消費者嗜好と流通経路の継続的な進化は、世界の食品産業における保存料の重要性を浮き彫りにしており、予測期間における市場の持続的な成長を位置づけています。

有機食品製品への需要拡大

有機食品製品に対する消費者の嗜好の高まりは、特に天然由来およびバイオベースの保存ソリューションにおいて、世界の食品保存料市場の成長を牽引しております。この変化は、健康意識の高まり、環境への配慮、食品中の人工添加物への懸念に起因しております。消費者はより安全で最小限の加工が施された製品を求めるため、メーカーは酢、ナイシン、ローズマリー抽出物などの天然保存料の採用を進めております。合成添加物が少なく水分含有量が高い有機食品は、微生物による腐敗の影響を受けやすいため、安全性と保存安定性のためには効果的な天然保存が不可欠です。米国有機市場はこの傾向を示しており、有機貿易協会[2]によれば、2024年には716億米ドルに達し、前年比5.2%の成長率を記録しています。この成長は、健康志向の食品に対する消費者の受容と、有機食品の生産・流通規模の拡大の両方を示しています。

食品保存技術の進歩

食品保存技術では、自然界の保存メカニズムを産業的に再現するバイオミメティック(生体模倣)アプローチがますます採用されています。精密発酵技術により、有機酸や抗菌ペプチドなどの天然保存料を、安定した品質と効率で生産することが可能になりました。食品保存分野におけるナノテクノロジーは、保存効果を高めつつ官能特性への影響を低減する徐放性システムを開発しています。先進的な包装システムは保存手段と統合され、環境条件に応じて製品の保存期間を延長し、保存料含有量を削減します。人工知能の統合により、特定の製品処方と流通ニーズに保存料を適合させるデータ駆動型の保存戦略が可能となります。これらの技術的発展は、保存効果、コスト、消費者受容性のバランスを促進し、保存市場における新たな機会を創出しています。

合成保存料の使用に関する厳格な政府規制

合成保存料を規制する厳格な枠組みは、世界の食品保存料市場拡大にとって重大な障壁となっています。規制当局による監視強化と消費者の意識向上により、食品メーカーは製品配合から人工添加物を体系的に削減または排除せざるを得ません。米国食品医薬品局(FDA)、欧州食品安全機関(EFSA)、その他の各国規制機関は、安息香酸ナトリウム、ソルビン酸カリウム、硝酸塩、亜硫酸塩などの合成保存料に対し、厳格な使用制限、義務的な表示規定、体系的な安全性評価を通じて包括的な規制を実施しております。アレルギー反応、多動性、発がん性、その他の長期的な健康への悪影響といった重大な健康懸念に対処するために実施されたこれらの規制措置は、食品保存料産業の成長軌道を根本的に脅かす大きな市場抑制要因となっています。

健康懸念の高まりが化学保存料からの移行を促進

世界の食品保存料市場は、化学的・合成保存料に対する消費者の健康意識の高まりに起因する大きな制約に直面しています。消費者の嗜好が、より健康的かつ自然であると認識される製品へと顕著に移行していることから、クリーンラベルや化学物質不使用の食品に対する需要が増加し、市場は大きな制約を受けています。この市場の障壁は、国際食品情報評議会(IFIC)のデータによって裏付けられており、2024年には米国の消費者の24%が、製品に化学添加物が含まれていないことを確認するために食品ラベルを体系的に分析しており、人工保存料を積極的に回避する大きな市場セグメントが存在することを示しています。この直接的な結果として、食品メーカーは製品組成の再設計を迫られており、合成保存料を植物抽出物、ハーブ、発酵副産物由来の天然代替品に置き換える必要が生じています。

セグメント分析

種類別:天然系が合成系の優位性を覆す

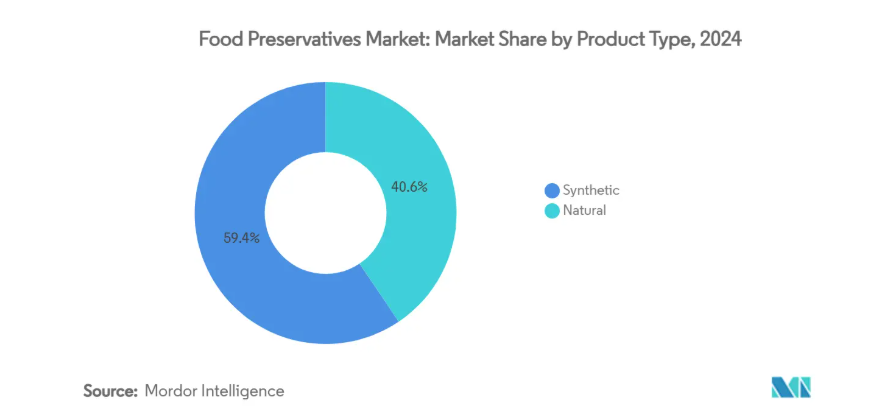

2024年、合成保存料は世界食品保存料市場で59.43%のシェアを占め、大量食品加工における有効性、信頼性、コスト効率の高さを反映して支配的でした。ソルビン酸塩、安息香酸塩、プロピオン酸塩は、焼き菓子、飲料、乳製品、加工肉製品に対する抗菌保護を提供する必須の合成保存料であり続けています。これらの保存料は、高pH製品、長期保存要求、温度条件が変動する複雑な流通チェーンなど、厳しい条件下でも優れた性能を発揮します。合成保存料の費用対効果と標準化能力は、長期にわたるサプライチェーンを管理する大規模生産者にとって不可欠です。

天然保存料セグメントは、規制動向と消費者嗜好に牽引され、2030年までに年平均成長率(CAGR)7.50%が見込まれます。認識可能な原料を使用したクリーンラベル製品への消費者需要の高まりを受け、メーカーは配合の適応を進めています。ナイシン、ナタマイシン、酢、ローズマリー抽出物、混合トコフェロールなどの天然オプションは、加工が最小限で有機製品や非遺伝子組み換え製品との相性が良いことから、人気が高まっています。欧州食品安全機関(EFSA)は、ナイシンの1日許容摂取量(ADI)を体重1キログラムあたり0.13ミリグラムから1ミリグラムに引き上げ、未熟成チーズや加熱処理肉製品への使用承認を拡大するなど、この傾向を後押ししています。

機能別:安全性の要請の中で抗菌剤が主導

食品保存料市場において、抗菌剤は2024年に57.43%の市場シェアを維持し主導的地位を保っています。これは主に、グローバルサプライチェーンの混乱や食中毒事件を受けて高まった食品安全要件に起因します。抗菌剤セグメントは、確立された安息香酸ナトリウムの用途から、標的を絞った微生物制御を実現する先進的なバクテリオシン技術に至るまで、合成および天然の保存ソリューションの両方を包含しています。精密発酵技術の導入により抗菌ペプチドの生産が可能となり、製品の完全性を維持しつつ病原体に対する特異性が向上しています。

抗酸化剤セグメントは、栄養価の維持と製品安定性における酸化防止の重要性に対する産業認識の高まりを背景に、6.44%のCAGRで優れた市場成長を示しております。抗酸化剤は保存効果と栄養価向上の両面での市場要求を満たし、メーカーが天然保存代替品に対して戦略的なプレミアム価格設定を可能にしております。混合トコフェロールとローズマリー抽出物は、確立された消費者受容性と世界市場における包括的な規制適合性を背景に、天然抗酸化剤用途における市場リーダーシップを維持しております。

形態別:液体セグメントが加工上の優位性を獲得

乾燥/顆粒状保存剤は、優れた取り扱い特性、貯蔵安定性、確立された製造プロセスにより、2024年時点で61.34%の市場シェアを維持し主導的地位を保っています。これらの固体保存システムは、特に水分管理が極めて重要なベーキングやスナック食品生産など、精密な投与と均一な分散が不可欠な大量食品用途において、著しい市場浸透を示しています。乾燥セグメントの市場リーダーシップは、既存の製造インフラ、運用効率、濃縮保存システムの経済的優位性によって強化され、持続的な市場成長に寄与しています。

食品保存料市場は堅調な成長動向を示しており、液体セグメントは6.65%のCAGR(年平均成長率)を記録しています。これは主に、分散性の向上、粉塵曝露の低減、優れた自動化対応性といった先進的な加工能力に牽引されています。これらの保存システムは、特に均一な分散が重要な飲料やソース製造において、精密な適用と連続加工工程へのシームレスな統合を可能にします。このセグメントの拡大は、植物抽出物や発酵由来化合物が液体製剤において最適な性能を発揮することから、天然保存料の採用増加と相関しています。

用途別:レディミール分野が加速

2024年時点で、ベーカリー・菓子分野は27.62%の市場シェアを占めております。これらの製品は、流通経路全体で品質維持・保存期間延長・食品安全確保のため、高度な保存技術を必要とするためです。同分野の保存ニーズには、水分管理・カビ抑制・酸化防止が含まれ、多機能保存システムが求められております。プロピオン酸カルシウムやソルビン酸誘導体が主要な保存料であり続ける一方、クリーンラベル製品への消費者嗜好の高まりにより、酢ベースのシステムや植物抽出物などの天然代替品の採用が増加しています。

レディミールは、都市化と品質を犠牲にしない利便性を重視するライフスタイルの変化に支えられ、8.68%のCAGRで最も成長が速い応用分野として浮上しています。この分野では、冷蔵保存中の官能特性と栄養価を維持しつつ、多様な原材料の組み合わせにおける微生物学的安全性を確保する保存システムが求められます。天然保存技術の開発としては、植物抽出物と調整雰囲気包装を組み合わせた統合システムが挙げられ、クリーンラベルを維持しながら保存期間を延長します。この分野の成長は、世界的な流通における利便性、品質、安全性の要件を満たす高度な保存技術を必要とする調理済み食品への需要増加を反映しています。

地理的分析

北米地域は2024年時点で31.37%という圧倒的な市場シェアを占めております。これは保存技術の進歩を促進する厳格な規制枠組みに支えられた結果です。北米の高度に発達した食品製造業と確立されたサプライチェーンは、広範な流通ネットワーク全体で食品の安全性と保存安定性を維持するため、効果的な保存システムを必要としております。さらに、利便性と長期保存性を提供する加工食品・包装食品に対する消費者需要の高まりが、市場の強みをさらに後押ししております。米国栄養士会(Academy of Nutrition and Dietetics)によれば、2023年に米国人が購入した食品の60%以上に、保存料を含む技術的添加物が含まれておりました[3]。この高い割合は、米国食品システムにおける保存料の広範な使用と、消費者によるこれらの成分への受容の両方を反映しております。

ヨーロッパは、世界の保存技術トレンドを形作る規制面での主導的立場を通じて、重要な市場存在感を維持しております。欧州食品安全機関(EFSA)による食品添加物規制の改定は、天然由来の保存技術代替品における革新を促進しています。アジア太平洋地域では、都市化、人口増加、可処分所得の上昇、包装食品セクターの急速な発展により成長が見込まれます。中国、インド、インドネシア、ベトナムなどの国々では、人口動態と経済の大きな変化が生じており、消費者のライフスタイルが利便性、加工食品、即食食品へと移行する結果、効果的な保存ソリューションへの需要が高まっています。

中東・アフリカ地域は、急速な都市化、拡大する中産階級人口、食品安全意識の高まりを背景に、年平均成長率7.28%で最も急速に成長する地域として台頭しています。同地域の成長は、経済発展に伴い加工食品消費が増加する一方で品質への期待が高まるというパターンを反映しており、多様な市場において効果性、コスト、消費者受容性のバランスを取る保存技術に対する持続的な需要を生み出しています。

競争環境

食品保存料市場は中程度の分散状態にあり、既存の化学メーカーとバイオテクノロジー企業が技術的差別化を通じて競争する環境です。市場の分散は、食品カテゴリー、地理的地域、規制枠組みごとに異なる保存要件に起因し、専門的な保存ソリューション向けの明確な市場セグメントを形成しています。コルビオンN.V.、ジボダンS.A.、ケリー・グループplc、DSM-フィルメニックAGなどの主要企業は、規模の経済と産業統合されたサプライチェーンを活用し、市場での地位を維持しております。

競争の力学は、従来型保存手段に注力する大規模メーカーと、天然保存技術に特化した新興企業との間に明確なセグメンテーションが存在することを示しております。これらの新興企業は、特にクリーンラベルや天然保存分野において、革新的なソリューションを必要とする特定の市場用途をターゲットとしております。この市場構造により、複数の企業が異なる顧客ニーズや規制要件に対応しつつ、収益性の高い事業運営を維持することが可能となっております。

各社は保存技術プラットフォームの支配力を強化し、天然原料への安定的なアクセスを確保するため、戦略的な垂直統合や技術買収を推進しております。競争の焦点は、複数の課題を同時に解決する包括的な保存ソリューションの開発へと移行しております。市場参加者は精密発酵、カプセル化システム、統合保存手段といった先進技術への投資を拡大し、従来の価格や性能指標を超えた競争優位性の確立を図っております。

最近の産業動向

- 2024年10月:Amerex社は食品保存性の向上と天然保存剤「Biamex」シリーズの拡充を目的とした新製品「Biamex FP」を発表しました。本品はリステリア菌からの保護と異種発酵の防止により、賞味期限が迫った食品の商業的保存期間を延長します。

- 2024年4月:Syensqo社はローズマリー由来の植物性抗酸化剤・香料シリーズ「Riza」を導入しました。これらの原料は、オメガ3脂肪酸の保存、風味・色調の安定化、食品の品質維持および保存期間の延長に寄与します。

- 2023年11月:フロイント社は、三菱ケミカルグループが製造する生分解性樹脂「バイオPBS」を包装材に使用した業界初の環境配慮型食品保存剤「アンチモールド・マイルドEF」を発売しました。

- 2023年9月:ケミン・インダストリーズは、EMEA地域(ヨーロッパ、中東、アフリカ)において「シールドVプラスドライ」を導入しました。この天然原料は、緩衝酢と植物性抽出物を組み合わせ、ケーキ、トルティーヤ、フラットブレッドにおけるカビの繁殖を抑制します。

食品保存料産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 加工食品に対する消費者の嗜好

4.2.2 保存期間の長い便利な食品への需要

4.2.3 有機食品への需要の高まり

4.2.4 食品保存技術の進歩

4.2.5 都市化とライフスタイルの変化

4.2.6 研究開発投資

4.3 市場の制約要因

4.3.1 合成保存料の使用に関する政府の厳格な規制

4.3.2 健康への懸念の高まりによる化学保存料からの移行

4.3.3 天然保存料導入におけるコスト制約とサプライチェーン上の課題

4.3.4 天然保存料の保存期間の制限

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品タイプ別

5.1.1 合成

5.1.1.1 ソルビン酸塩

5.1.1.2 安息香酸塩

5.1.1.3 プロピオン酸塩

5.1.1.4 その他

5.1.2 天然

5.1.2.1 ナイシン

5.1.2.2 ナタマイシン

5.1.2.3 酢

5.1.2.4 ローズマリー抽出物

5.1.2.5 混合トコフェロール

5.1.2.6 その他

5.2 機能別

5.2.1 抗菌剤

5.2.2 酸化防止剤

5.3 形態別

5.3.1 乾燥/顆粒状

5.3.2 液体

5.4 用途別

5.4.1 ベーカリー・菓子

5.4.2 肉・鶏肉

5.4.3 調理済み食品

5.4.4 甘味・塩味スナック

5.4.5 ソース・ドレッシング

5.4.6 食用油

5.4.7 その他の用途

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Corbion N.V.

6.4.2 Givaudan S.A.

6.4.3 Kerry Group plc

6.4.4 Ita Food Improvers

6.4.5 DSM-Firmenich AG

6.4.6 Redox Industries Ltd.

6.4.7 Rejoice Life Ingredients

6.4.8 BASF SE

6.4.9 Tate & Lyle plc

6.4.10 Brenntag SE

6.4.11 Hawkins Watts Limited

6.4.12 Celanese Corporation

6.4.13 Jungbunzlauer Suisse AG

6.4.14 Eastman Chemical Company

6.4.15 Amerex Ingredients

6.4.16 Handary S.A.

6.4.17 Amtech Biotech Co.,Ltd.

6.4.18 Hemadri Chemicals

6.4.19 Prakash Chemicals International Private Limited

6.4.20 Matangi Industries LLP

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***