製パン材料の世界市場(2025-2030):ベーキング酵素、膨張剤、乳化剤、油脂・ショートニング、甘味料

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

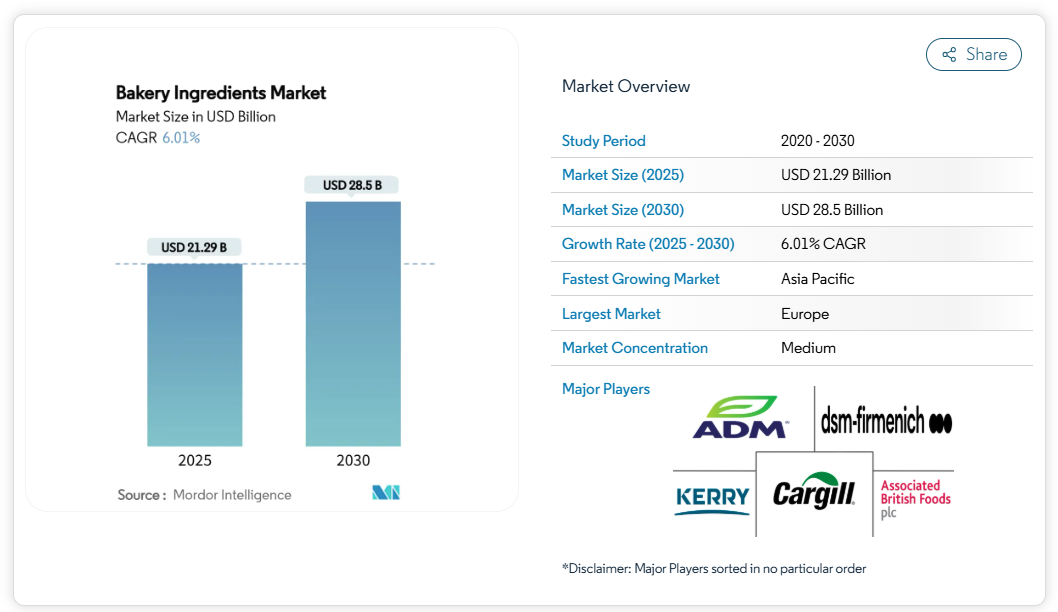

ベーカリー原料市場の規模は、2025年に212億9000万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)6.01%で成長し、2030年までに285億米ドルに達すると見込まれております。市場成長の主な要因は、消費者の健康意識の高まりにあります。これにより、天然素材・クリーンラベル原料、全粒穀物、低糖質代替品を使用した製パン製品の需要が増加しています。

都市部における利便性と即食食品への嗜好の高まりが、包装製パン製品の消費を大幅に増加させています。市場における製品革新、特にグルテンフリー、ビーガン、機能性ベーカリー製品分野での顕著な進展は、多様な食事要件への対応を継続しています。高品質で職人的な製品を特徴とするプレミアムベーカリー製品への顕著なシフトが見られ、これにより専門原料の需要がさらに高まっています。さらに、外食産業、小売、電子商取引プラットフォームを通じた流通ネットワークの拡大は市場へのアクセス性を向上させ、予測期間における世界ベーカリー原料市場の持続的な成長を後押しする見込みです。

クリーンラベルおよび天然素材への消費者嗜好の高まり

世界の製パン原料市場は、クリーンラベルおよび天然素材への消費者嗜好の高まりにより、大きな変革期を迎えております。この根本的な変化は、産業全体の製品開発戦略、ブランディング施策、サプライチェーン運営に影響を及ぼしております。この変革は主に、健康意識の高まり、食品調達慣行への認識の向上、合成添加物やアレルゲンに対する懸念の増大によって推進されております。現代の消費者は原材料表示を詳細に確認し、食品購入における包括的な透明性を求めています。国際食品情報評議会(IFIC)によれば、2023年には米国消費者の約40%が「ナチュラル」表示の食品・飲料を定期的に購入し、29%が「クリーンな原材料」表示の製品を好んで選択しました[1]。こうした市場動向に対応し、製パンメーカーは人工着色料、保存料、高果糖コーンシロップを排除し、天然乳化剤、酵素、全粒粉などの植物由来または最小限の加工を施した代替素材を配合する製品改良を進めています。

プレミアムな職人の技と特製パンへの需要高まり

特製パン分野は、独特の風味と健康効果を備えた本格的な手作り製品を求める消費者需要に牽引され、著しい成長を遂げています。消費者の健康意識の高まりにより、特に低炭水化物、高繊維、グルテンフリーなど特定の利点を持つ栄養価の高いパンへの需要が増加しています。市場拡大はさらに、世界各国の料理やエスニックフードへの関心の高まりによって支えられており、様々な文化圏の特製パンへの需要が増加しています。本場の食文化体験や多様な風味を求める消費者は、異なる文化的伝統や特徴を体現するパンをますます選択しています。プレミアムな職人の技による特製パンの生産拡大は、小麦生産量の増加によって支えられています。米国農務省海外農業局(USDA Foreign Agricultural Service)によると、世界の小麦生産量は2023/2024年度の7億9,195万トンから、2024/2025年度には7億9,991万トンに増加しました[2]。この小麦供給量の増加により、製パン業者は特殊パンへの高まる需要に対応することが可能となりました。さらに、職人的な製法や特殊パンにおける品質重視の傾向が、農家による高品質小麦品種の栽培を促進しています。

機能性・強化型製パン原料の採用拡大

製パン製品への機能性原料の組み込みは、健康効果と嗜好性の両方を求める消費者嗜好に沿った、重要な市場推進要因となっています。食物アレルギーや不耐症、特にグルテン過敏症や乳製品不耐症の増加は、製パン原料市場の大幅な成長を牽引しています。メーカーは、代替粉、植物性ミルク、安定剤、乳化剤などの特殊原料を使用したグルテンフリー・乳製品不使用製品を提供することで、この需要に戦略的に対応しています。これらの原料により、特定の食事制限に対応しつつ製品品質を維持した魅力的な製パン製品の製造が可能となります。この市場の変化は、食品技術企業Revyve社が2024年9月にオランダに施設を開設し、パン酵母由来のグルテンフリー原料を製造している事実からも明らかです。機能性・強化型ベーカリー原料の継続的な開発は、消費者の健康意識と食事要件に牽引された持続的な市場動向を示しています。

ヴィーガンベーカリー製品への消費者嗜好の高まりが代替乳化剤の使用を促進

ヴィーガン製パン製品に対する消費者の嗜好の高まりは、世界の製パン原料市場における植物性乳化剤の需要に大きく影響しています。この変革は、栄養的利点を求める消費者の健康意識の高まり、食品生産に関する環境持続可能性への懸念の増大、そして動物福祉への配慮に対する認識の向上によって推進されています。市場では、クリーンラベルや非遺伝子組み換え(非GMO)の要件を満たしつつ、動物由来成分を含まない製パン原料への大幅な移行が見られます。この傾向は、イノボプロ社が2024年2月に発表した、ひよこ豆タンパク質技術を活用したベーカリー用途向けクリーンラベル乳化ソリューションの導入によって裏付けられています。同社の革新は、進化する消費者嗜好への戦略的対応であり、従来の合成・化学由来乳化剤に代わる天然由来の代替品を提供します。この進展は、持続可能な植物由来ソリューションへの産業の取り組みを強調するとともに、ベーカリー用途における代替乳化剤の採用が継続的に進む方向性を示しています。

厳格な食品安全・表示規制

食品安全および表示規制は、イノベーション、原料調達、製品処方への影響を通じて、世界のベーカリー原料市場を大きく制約しています。世界各国の政府当局は、食品添加物、表示要件、トレーサビリティ基準に対するより厳格な管理を実施しており、ベーカリー製品における合成原料、機能性原料、新規原料の使用を制限しています。これらの規制における地域ごとの差異は、グローバルメーカーにとって運営上の課題を生み出しています。メーカーは、配合変更、表示修正、市場特化型生産に関連するコスト管理を行いながら、規制順守を確保しなければなりません。欧州食品安全機関(EFSA)は添加物の厳格な再評価を実施し、その結果、食品(ベーカリー製品を含む)における二酸化チタン(E171)の使用禁止などの規制が導入されました。2023年にはカリフォルニア州が、州内で販売される食品への4種類の化学物質(臭素化植物油、臭素酸カリウム、プロピルパラベン、赤色3号)の使用を禁止する法案を制定し、2027年1月1日より施行されます。こうした規制上の制約は産業の構造を形作り続けており、メーカーは配合や製造工程の適応を迫られる一方、市場成長の機会が制限される可能性があります。

人工添加物に対する消費者の懸念

人工添加物に対する消費者の監視強化は、ベーカリー原料市場の成長軌道を阻害する重大な制約要因として浮上しています。Proveg Internationalの調査によれば、2023年には消費者の62%が原材料表示に対して高い警戒心を示しており、購買パターンの根本的な変容を示唆しています。この変化する消費者行動により、製パンメーカーは製品の大規模な再設計を余儀なくされ、合成保存料・着色料・香料の代替として天然由来成分の導入が必須となっています。従来型添加物を使用せずに製品品質と保存安定性を維持する技術的難しさは、メーカーにとって重大な運営上の課題です。原料サプライヤーがクリーンラベルソリューションの開発を継続する一方で、食品医薬品局(FDA)による食品添加色素の厳格な審査(合成着色料の包括的安全性評価を含む)が追加的な規制制約をもたらしています。これらの複合要因が市場拡大を大幅に制限し、製パン製品における天然代替品への業界全体の移行を加速させ、市場構造を根本的に再構築しています。

セグメント分析

原料の種類別:酵素がクリーンラベル革新を牽引

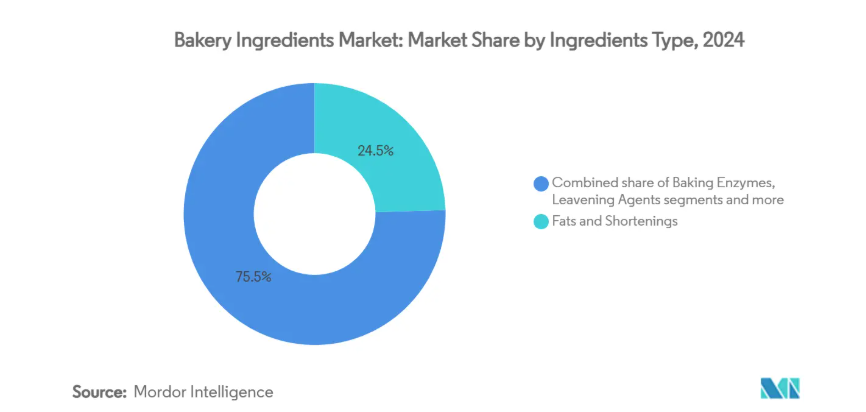

油脂類は、2024年に24.52%と最大の市場シェアを占めております。これは、製パン用途における食感開発、口溶けの向上、保存期間延長といった多機能性が評価されているためです。消費者の健康意識が高まる中でも、これらの原料を代替する技術的課題が存在するため、当該セグメントの優位性は持続しております。ベーキング酵素は、2025年から2030年にかけて年平均成長率(CAGR)8.5%と予測される最も成長の速いセグメントです。この成長は、クリーンラベル要件を満たしつつ、生地の扱いやすさや製品品質を向上させる能力に起因しています。アミラーゼ、プロテアーゼ、リパーゼなどの微生物酵素は、ベーカリー製品の品質、風味、食感の向上に重要な役割を果たしています。

膨張剤セグメントは、焼成時の安定性と制御放出を向上させるカプセル化技術の進歩に支えられ、着実な成長を示しています。乳化剤は植物由来代替品の市場浸透に伴い進化を続け、着色料・香料はクリーンラベル要件に沿うため天然由来素材へ移行しています。保存料セグメントでは、合成品に代わる発酵由来代替品の開発が進み、大きな変革が起きています。米国食品医薬品局(FDA)が発表した、食品への直接添加が許可される食品添加物に関する最新のガイダンスは、これらの原料に対する規制枠組みを更新し、製パン業界におけるイノベーションの方向性を示しています。

用途別:多様化の中、パンが主導権を維持

パンセグメントは2024年、世界の製パン原料市場シェアの46.50%を占め、地域を問わず基本的な食糧源としての地位を維持しています。この優位性は、手頃な価格、栄養価、そして職人的な手法や機能性を備えた品種の継続的な製品革新によるものです。メーカーは、市場での地位を維持するため、栄養プロファイルを強化し、独特の風味特性を備えたパン製品を開発するために、特殊な原料を組み込んでいます。代替粉、機能性添加物、生物活性化合物の統合は、より健康的な選択肢を求める消費者需要の高まりに対する産業の対応を反映しています。

ケーキ・ペイストリー分野は、高級原料の提供、機能性成分、スナック消費パターンの増加に牽引され、2025年から2030年にかけて年平均成長率(CAGR)7.22%と最も高い成長率を示しています。この分野の成長は、小売店舗における冷凍加工食品の冷凍庫保管の広範な普及によって促進されています。その他のセグメントも特定の成長軌道を示しており、クッキー・ビスケットは分量管理された配合と健康志向の代替原料により拡大、ロールパン・パイは職人的な製造手段と高級原料の選定により進展、ドーナツ・マフィンは革新的な原料組み合わせとハイブリッド製品設計により発展しています。

流通チャネル別:HoReCaセグメントがパンデミック後に加速

商業・工業用チャネルは、2024年の世界のベーカリー原料市場において55.10%を占めています。この優位性は、大規模ベーカリー事業における膨大な生産要件、高度な製造プロセス、複雑な原料仕様に起因します。工業用ベーカリーは戦略的サプライヤーパートナーシップを維持し、カスタマイズされた配合システムを導入することで、大量生産ライン全体での製品品質の一貫性を確保しています。商業セグメントの市場地位は、産業統合の傾向によってさらに強化されています。大規模ベーカリーは、原料調達の効率化、先進的な加工技術、統合されたサプライチェーン管理システムを通じて、業務効率を最適化しています。

外食産業/ホスピタリティ・レストラン・ホテル(HoReCa)セグメントは、2025年から2030年にかけて年平均成長率(CAGR)7.03%で成長すると予測されています。この成長は、コンビニエンスフードの需要増加、クイックサービスレストランの拡大、およびホスピタリティ業界における職人的な製法や特製ベーカリー製品への消費者嗜好の高まりによって牽引されています。小売・家庭用セグメントは、家庭での製パン活動の継続と、プレミアム志向・健康志向・クリーンラベル原料への消費者嗜好の高まりにより、着実な成長を示しております。この傾向は米国小売・外食産業売上高にも反映されており、米国国勢調査局[3]によれば、2025年5月には7,154億米ドルに達しました。2025年3月から5月までの累計売上高は4.5%増加し、家庭内および家庭外におけるベーカリー製品の消費が持続的に拡大していることを示しています。

形態別:液体セグメントが加工上の優位性を獲得

世界のベーカリー原料市場では、乾燥原料が市場をリードし、2024年の市場総価値の63.8%を占めています。この市場優位性は、基本的な運用上の利点に起因しています:長期保存安定性、最適化された保管・輸送ロジスティクス、優れたコスト効率、そして産業生産インフラとの互換性です。乾燥原料は安定性の向上、腐敗要因の最小化、優れた耐熱性を示し、大規模な工業用ベーカリー事業や中規模商業施設にとって最適な構成要素としての地位を確立しています。乾燥原料の調達・流通・保管のための確立されたグローバルサプライチェーンネットワークは、特に多様な物流能力を有する地域において、国際市場全体での市場地位をさらに強化しています。

液体製パン原料セグメントは顕著な市場成長を示しており、2030年までに年平均成長率(CAGR)7.59%が見込まれています。このセグメントの拡大は、粒子曝露の低減による操業安全性の向上と、工業規模製造工程における優れた投与精度によって推進されています。先進的な加工技術は、特に均一な分散が製品標準化に不可欠な酵素や乳化剤の用途において、液体製剤をますます好む傾向にあります。液体酵素製剤は、乾燥代替品と比較して優れた安定性、保持性、および強化された活性化パラメータを示し、このセグメントの市場拡大軌道を支えています。

ヨーロッパは、確立された製パン製造能力と先進的な原料配合技術を基盤として、2024年に34.32%のシェアで世界の製パン原料市場を支配しています。

ドイツは同地域における主要市場であり、米国農務省(USDA)によれば、2023年の食品加工産業の売上高は2,470億米ドルに達しました。同地域の市場リーダーシップは、確立された商業・職人系ベーカリー事業、高品質な原料仕様、そして厳格な食品安全基準を維持しつつ革新を促進する包括的な規制枠組みに起因しています。欧州の製パンメーカーは、特に有機・持続可能な原料カテゴリーにおいて、高品質原料への安定した需要を示しています。

アジア太平洋地域のベーカリー原料市場は、工業用ベーカリーの拡大、消費者の購買力向上、西洋式ベーカリー製品の普及を背景に、2025年から2030年にかけて年平均成長率(CAGR)7.88%という最高成長率が見込まれています。中国とインドの巨大な製造基盤と人口動態が市場発展を加速させています。同地域の工業用ベーカリー部門では特殊原料への需要が高まっており、メーカーは生産能力の強化と先進加工技術の導入を迫られています。この市場の変化は、乳化剤、酵素、ベーキングパウダー、油脂など主要カテゴリーにおける製パン原料メーカーに大きな機会をもたらします。

さらに北米は、健康志向の製パン原料やクリーンラベル製剤における継続的な革新により、重要な市場シェアを維持しています。中東・アフリカ地域では、特に都市部における工業用製パン事業で拡大する機会が見られます。ラテンアメリカでは、高級原料調達に影響を与える経済的要因があるものの、産業の近代化と都市化により製パン原料市場が成長しています。

競争環境

製パン原料市場は中程度の分散状態を示しており、グローバル企業は垂直統合と地理的拡大を通じて強固な地位を維持しています。市場集中度は原料カテゴリーによって差異が見られました。酵素および特殊添加物セグメントは技術的障壁と研究開発要件により、より高い統合度を示しました。一方、小麦粉や基礎甘味料などの汎用原料は分散した市場構造を維持しています。カーギル・インコーポレイテッド、アーチャー・ダニエルズ・ミッドランド・カンパニー、アソシエイテッド・ブリティッシュ・フーズ・ピーエルシー、ケリー・グループ・ピーエルシーなどの主要企業は、調達・流通ネットワークにおける規模の優位性を活用しつつ、製品の差別化を図るためのイノベーション投資を行っています。

国際的な消費者嗜好や規制枠組みの変化に対応し、クリーンラベルソリューションや機能性原料の開発、持続可能な調達手法の導入に焦点を当てた戦略的取り組みが、世界市場の競争構造を形成しています。2024年11月にテート・アンド・ライル社がCPケルコ社を18億米ドルで戦略的に買収した事例は、世界市場における特殊食品・飲料分野の能力強化を目指す継続的な市場動向を如実に示しています。

技術進歩により市場競争はさらに激化しており、主要企業は国際市場向け次世代原料開発のため、高度な発酵技術、酵素エンジニアリング、デジタルプラットフォームへ多額の投資を行っています。グローバルな植物由来代替品、機能性強化、持続可能な包装ソリューションに新たな機会が存在する一方、専門サプライヤーは高度な技術力と強固な国際顧客関係によりニッチ分野での市場存在感を維持しています。

最近の産業動向

- 2025年5月:ACIグループは、製パン工程における業務効率の向上と廃棄物の最小化を実現する製パン原料を発売いたしました。製品ラインには「TIP-TOP 低粉塵打ち粉」「DUBOR 離型剤」「GECKO Ultra 種用接着剤」が含まれます。

- 2025年4月:インドの大手食品企業であるAWLアグリビジネスリミテッドは、「Fortune Cake Premix」の発売により製パン原料市場へ参入いたしました。本製品は、プロのベーカーや業務用厨房向けに、大量生産向けの標準化されたソリューションを提供し、HoReCa(ホテル・レストラン・カフェ)およびB2Bセグメントに対応しております。

- 2024年6月:エンジェルイーストはベイクマーク社と提携し、ベーカリーチャイナ2024において「ベイクマーク・バイ・エンジェル」ブランドで複数の製品ラインを発表いたしました。本提携は、消費者のより健康的な食品選択肢を支援するベーカリー原料とサービスの提供を目的としております。

- 2024年3月:ケリーグループは、甘味焼き菓子向けの酵素システム「バイオベイク・フレッシュリッチ」を発表しました。本製品は賞味期限を通じて柔らかさ、新鮮さ、水分を保持し、食品廃棄物の削減に貢献します。澱粉分解酵素により、糖分20%以上の甘味菓子において、より長期間の鮮度維持を実現します。

ベーカリー原料産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 クリーンラベルおよび天然原料に対する消費者嗜好の高まり

4.2.2 高級手作りの特製パンに対する需要の増加

4.2.3 機能性および強化ベーカリー原料の採用拡大

4.2.4 ヴィーガンベーカリー製品に対する消費者嗜好の高まりが代替乳化剤の使用を促進

4.2.5 都市化の進展とライフスタイルの変化

4.2.6 グルテンフリー製品への需要増加

4.3 市場の制約要因

4.3.1 厳格な食品安全および表示規制

4.3.2 人工添加物に対する消費者の懸念

4.3.3 天然原料の保存期間の短さ

4.3.4 原材料価格の変動が市場成長を阻害

4.4 サプライチェーン分析

4.5 規制および技術的展望

4.6 ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額ベース)

5.1 原料種類別

5.1.1 ベーキング酵素

5.1.2 膨張剤

5.1.3 乳化剤

5.1.4 脂肪およびショートニング

5.1.5 甘味料

5.1.6 着色料および香料

5.1.7 保存料

5.1.8 その他

5.2 用途別

5.2.1 パン

5.2.2 ケーキおよびペイストリー

5.2.3 クッキーおよびビスケット

5.2.4 ロールパンおよびパイ

5.2.5 ドーナツおよびマフィン

5.2.6 その他

5.3 形態別

5.3.1 乾燥

5.3.2 液体

5.4 流通経路別

5.4.1 商業/産業

5.4.2 小売/家庭

5.4.3 フードサービス/HoReCa

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋その他の地域

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場順位分析

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 Cargill, Incorporated

6.4.2 Archer Daniels Midland Company

6.4.3 Associated British Foods plc

6.4.4 Kerry Group plc

6.4.5 DSM-Firmenich AG

6.4.6 International Flavors & Fragrances Inc.

6.4.7 Corbion N.V.

6.4.8 Lallemand Inc.

6.4.9 Tate & Lyle plc

6.4.10 Ingredion Inc.

6.4.11 Puratos Group

6.4.12 Lesaffre International

6.4.13 Bakels Group

6.4.14 Dawn Food Products Inc.

6.4.15 Rich Products Corporation

6.4.16 Wilmar International Ltd.

6.4.17 Angel Yeast Co. Ltd.

6.4.18 Novonesis Group

6.4.19 BASF SE

6.4.20 Swiss Bake Ingredients Pvt Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***