加工デンプンの世界市場(2025-2030):酸変性デンプン、カチオン性デンプン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

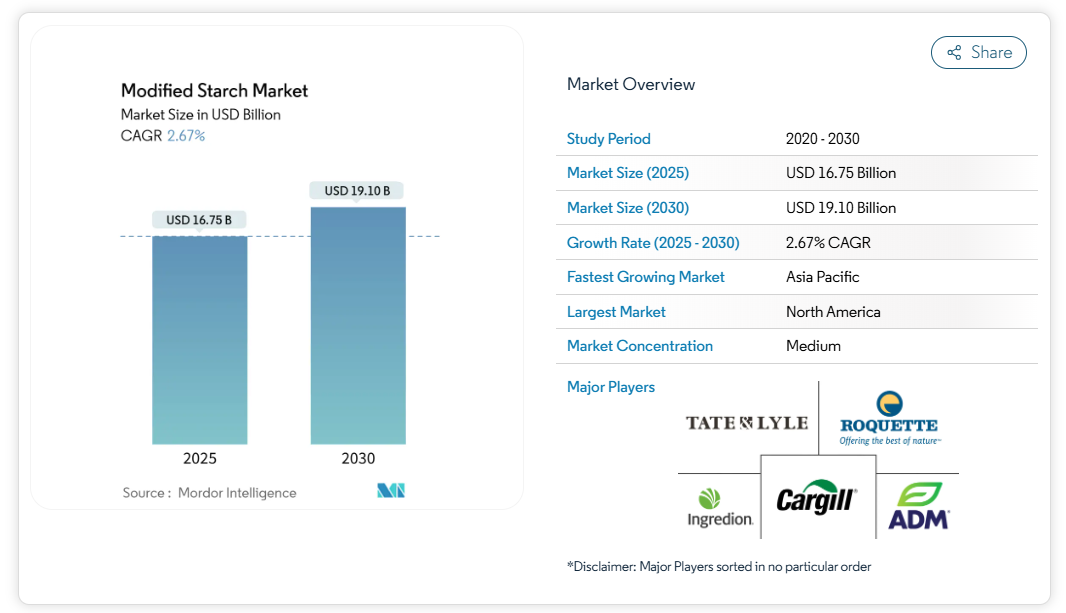

世界の加工デンプン市場は、2025年に167億5,000万米ドルと評価され、2030年までに191億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)2.67%を記録する見込みです。特に発展途上地域において、都市化、人口増加、食習慣の変化により市場は変革期を迎えております。産業関係者は戦略的提携や地理的拡大を通じて市場での存在感を高めております。

加工食品やコンビニエンスフードへの需要増加が澱粉メーカーに新たな機会をもたらす一方、生産技術の向上により業務効率が向上しております。食品・飲料、紙、繊維、医薬品産業における応用拡大も市場成長を後押ししています。さらに、クリーンラベル製品や天然原料への消費者嗜好の高まりを受け、メーカーは革新的な加工澱粉ソリューションの開発を推進しています。アジア太平洋地域は中国やインドなどの新興経済国からの需要が堅調で、主要な成長ドライバーであり続けています。環境規制や持続可能性への関心も、加工澱粉産業における製品開発や製造プロセスに影響を与えています。

クリーンラベル原料への需要増加が加工デンプンの消費拡大を促進

クリーンラベル運動はニッチな分野から主要な市場推進力へと発展しました。化学的処理ではなく物理的改質を施した加工デンプンは、機能性の向上を図りつつクリーンラベルの特性を維持できることから、注目を集めています。食品メーカーは、化学添加物を使用せずにデンプンの機能性を高めるため、コールドプラズマ処理やパルス電界技術を導入しています。これにより、製品はクリーンラベルの主張を維持しつつ、食感や安定性の向上を実現しています。これらの技術により、メーカーはゲル化温度、粘度、凍結融解安定性といったデンプンの特性を、天然原料としての地位を損なうことなく改質することが可能となりました。

この傾向は産業用途にも拡大しており、製紙メーカーは性能基準を維持しながら持続可能性を高めるため、合成添加物を改質デンプンで代替しています。製紙工程における物理的改質澱粉の採用は、環境負荷を低減しつつ、紙の強度、表面特性、印刷適性を向上させています。この市場進化により、加工手段が簡素であるにもかかわらず物理的改質澱粉が高価格帯を形成する独自の価格構造が生まれ、原料市場の従来型価格パターンが逆転しました。このプレミアム価格は、クリーンラベル製品に対する消費者需要と、物理的改質プロセスに必要な特殊設備の両方を反映しています。

ヴィーガン・植物由来食品における加工デンプンの利用拡大

植物由来食品分野の急成長は、動物性製品の感覚特性を再現できる機能性原料に対する前例のない需要を生み出しています。米国農務省の2023年データ[1]によれば、ドイツでは158万人が植物性食生活を実践しています。特にゲル化性や吸水性が高められた加工デンプンは、肉代替品に説得力のある食感と口当たりを与えるための必須成分となっています。最近のデンプン加工技術の革新により、植物性タンパク質と組み合わせることで筋肉組織の繊維構造を模倣できる、植物由来製品向けに最適化された品種が生み出されています。

こうした特殊澱粉の戦略的重要性は、技術的機能性を超え、サプライチェーンのレジリエンス(回復力)にも及びます。製造業者は気候変動関連の混乱を軽減するため、多様な農業原料から調達可能な素材を求めているためです。この用途特化型開発アプローチは、加工澱粉市場内で新たな価値創出の場を生み出し、植物性配合の特有課題に対応したカスタマイズソリューションを提供できる企業に利益をもたらしています。

乳製品における主要安定剤としての加工デンプン

コスト圧力とクリーンラベル要求の高まりに直面する乳製品メーカーは、食感・安定性・コスト最適化の課題を同時に解決できる多機能原料として加工デンプンに注目しています。最新世代の加工デンプンは乳製品用途において優れた凍結融解安定性を提供し、複雑なコールドチェーンで流通する製品にとって重要な利点である、複数回の温度サイクルを経ても官能品質を維持しながら保存期間を延長します。

機能性メリットに加え、これらの特殊澱粉は、口当たりを損なうことなく脂肪分削減を可能にし、健康志向と原料コスト変動という両課題に対応しています。特定の乳製品用途向けに澱粉改質を最適化する技術的複雑性は、応用技術を有する原料サプライヤーに防御可能な競争優位性を創出。これにより、価値獲得がコモディティ生産からソリューション開発・技術サービスへ移行しており、この傾向が加工澱粉バリューチェーン全体の競争構造を再構築しつつあります。

紙・繊維分野における産業用途の拡大と市場浸透の促進

加工デンプンの産業用途は、従来型のサイジング用途やコーティング剤用途を超え、紙・繊維製造における新たな持続可能性課題への対応へと拡大しています。特にカチオン性デンプンは、紙製造において合成ポリマーに代わる環境配慮型代替品として注目を集めており、繊維保持性の向上や廃水汚染の低減に貢献しています。EU澱粉産業脱炭素化ロードマップは、改質澱粉を製紙工程における温室効果ガス排出削減の主要な推進要因と位置付け、導入に向けた規制面の追い風となっています。

繊維分野では、改質澱粉が石油由来の糊剤に取って代わり、製造業者が厳格化する環境規制要件を満たしつつ工程効率を向上させる一助となっています。こうした産業用途の拡大は、消費者向けセグメントよりも安定した需要パターンを生み出し、変動の激しい食品原料市場を超えた多角化を図る生産者からの戦略的投資を惹きつけています。

原料価格の変動が利益率に影響

2024年、改質澱粉市場は原料価格の著しい変動に直面しました。異常気象や地政学的要因によるトウモロコシ価格の変動が主な要因です。米国農務省[2]の最新データによれば、2024年のトウモロコシ価格は大幅な変動を示し、メーカーが安定した価格設定を維持する能力に影響を与えました。価格変動の主な要因は、主要なトウモロコシ生産地域における深刻な干ばつと、世界の穀物流通に影響を与えた継続的な貿易制限でした。この変動により、改質澱粉メーカーの利益率は低下し、競争の激しい消費者市場において増加したコストを顧客に転嫁することが困難となりました。改質澱粉メーカーは、トウモロコシ以外の原料源を拡大し、ジャガイモやタピオカを代替原料として取り入れることで、特定の作物に起因する供給混乱から身を守る対応を取りました。

代替原料への転換には、加工設備や研究開発への多額の投資が必要でした。この多様化は供給リスクを軽減した一方で、異なる植物原料ごとに同様の機能性を得るための特殊な加工プロセスが求められるため、技術的な課題も生じました。温度管理、化学処理、加工時間の差異といった技術的要件により、サプライヤーの迅速な変更が制限され、複数の澱粉原料を加工可能な生産者の価格決定力が強化されました。複数の澱粉原料を管理する複雑さは運営コストの増加をもたらしましたが、多様な加工能力を持つメーカーにとっては市場安定性の向上につながりました。

食品添加物における化学的加工澱粉への規制圧力

世界の規制機関は食品添加物に対する監視を強化しており、特に厳格な安全性評価を必要とする化学的加工原料に焦点を当てています。この監視強化により、化学的処理に分類されない物理的加工法や酵素補助プロセスへ、産業の移行が加速しています。これらは化学的処理なしに同様の機能的利点を提供します。この変化は、クリーンラベル製品に対する消費者需要の高まりと、化学的改質の長期的影響に関する規制上の懸念を反映しています。企業は、特に特定の粘度特性や過酷な加工条件下での安定性が求められる用途において、代替手法で化学的改質澱粉の性能を再現する技術的課題に直面しています。研究開発チームは、熱湿気処理、アニーリング、高圧加工など、望ましい機能特性を実現する革新的な物理的改質技術を模索しています。さらに、酵素技術の進歩により、化学的介入なしに標的を絞った改質を行う新たな可能性が開かれています。

規制環境の変化は競争環境を変革し、純粋な汎用品メーカーよりも、多様な改質技術と規制専門知識を有する企業に有利に働いています。市場リーダー企業は、規制に準拠した代替品を開発するため、先進的な加工技術への投資と研究能力の拡充を進めています。この変革は、規制要件と機能仕様の両方を満たす天然由来の改質ソリューションを提供できる専門原料メーカーにも機会をもたらしています。

セグメント分析

種類別:酸化澱粉が医薬品分野のイノベーションを牽引

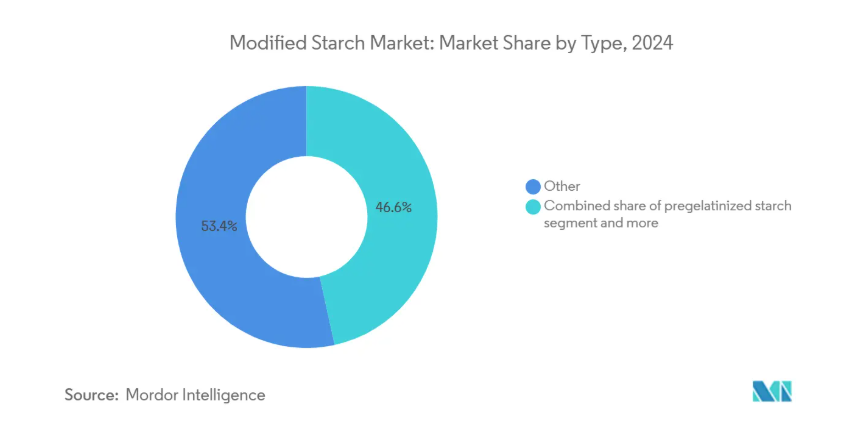

酸化澱粉は、2025年から2030年にかけて年平均成長率(CAGR)5.54%と予測され、市場全体の成長率を上回る最も急成長している改質澱粉セグメントとして台頭しています。「その他」カテゴリー(難消化性澱粉や二重加工品種などの特殊加工品を含む)は、2024年に53.44%のシェアで市場を支配しています。これは、標準的な加工タイプではなく、用途特化型ソリューションへの市場シフトを示しています。

プレゲル化澱粉は、主に冷水溶解性により、インスタント食品用途で堅調な需要を維持しています。酸変性デンプンは、ゲル強度の精密な制御が不可欠な菓子製品分野での存在感を高めております。カチオン性デンプンは、その正電荷特性を活用した凝集効率の向上により、製紙産業から水処理分野へと応用範囲を拡大しております。こうした技術的進歩により、メーカーは用途特化型ソリューションの開発が可能となり、競争の焦点が価格から性能へと移行しております。

原料別:供給リスクによりトウモロコシ優位性が脅かされる

2024年現在、改質澱粉の原料としてトウモロコシが依然として主流であり、市場シェアの70.84%を占めております。これは豊富な供給量、確立された加工インフラ、多様な改質可能性によるものです。ジャガイモ澱粉は最も成長が著しい代替原料として台頭しており、2025年から2030年にかけて年平均成長率(CAGR)3.00%が見込まれております。

小麦澱粉は、特にヨーロッパにおいて重要な地位を維持しており、現地の農業生産と確立された加工施設が利点となっています。タピオカ澱粉は、中性の風味特性と非遺伝子組み換え(非GMO)という特性から、クリーンラベル用途で注目を集めています。一方、米やキャッサバなどの他の原料は、特殊用途においてニッチ市場を開拓しつつあります。市場プレイヤーは、高まる需要に対応するため、新たな澱粉製品を市場に投入しています。例えば、2024年8月にはロケット・フレール社が調理用タピオカ澱粉「クリアーム」シリーズを発売しました。これらはベーカリー用フィリング、デザート、乳製品に使用されます。

用途別:医薬品分野が従来型分野を上回る

食品・飲料分野は、2024年に市場全体の55.24%を占める最大の用途セグメントとしての地位を維持しており、多様な製品カテゴリーにおいて増粘剤、安定剤、食感改良剤として重要な機能を果たしています。しかしながら、医薬品産業は2025年から2030年にかけて年平均成長率(CAGR)3.70%と予測される最も急成長する用途として台頭しております。これは、錠剤製剤や徐放性システムにおける添加剤としての加工澱粉の用途拡大に牽引されたものです。この成長は、医薬品産業が高度な製剤技術を通じて薬剤送達効率と患者コンプライアンスの向上に注力していることを反映しております。パーソナルケアおよび化粧品分野では、澱粉由来原料のクリーンラベル特性が評価されています。一方、製紙業界では、化学薬品使用量の削減による持続可能性目標への貢献が引き続き改質澱粉の価値を高めています。

飼料用途は、腸内環境管理における抗生物質代替手段を求めるメーカーの需要拡大に伴い成長しており、特に難消化性澱粉がこの分野で有望視されています。繊維産業における採用は、持続可能性への取り組みによって推進されており、加工澱粉が織物製造における合成サイジング剤の代替として使用されています。こうした用途の多様化は、市場全体の成長バランスを改善し、周期性を低減するとともに、生産者が高付加価値ニッチ市場向けの専門製品ラインを開発する機会を提供しています。これらの多様な用途で成功するために必要な技術的専門知識は、参入障壁を高め、用途特化型知識を有する企業にとって防御可能な地位を創出しています。

形態別:粉末が主流、液体が勢いを増す

改質澱粉の粉末形態は、安定性、取り扱いやすさ、多様な用途での汎用性を活かし、2024年に80.83%という圧倒的な市場シェアを占めています。粉末形態の優位性は、製品の品質において正確な投与量と均一な分散が重要な食品用途において特に顕著です。しかしながら、液体加工澱粉は、即溶性と粉塵関連課題の解消が運用上の利点となる特定の加工環境における優位性により、2025年から2030年にかけて年平均成長率(CAGR)2.69%で成長が見込まれています。

液体加工デンプン配合における最近の革新により、安定性と保存期間が向上し、従来は適用範囲を制限していた歴史的な制約が解消されました。これらの進歩は、粉体処理工程の排除によって運用効率を大幅に向上させ、汚染リスクを低減できる連続加工システムにおいて特に価値があります。この形態の進化は、一見成熟した市場でも、単なる製品機能ではなくプロセス統合の課題に取り組む革新を通じて新たな成長軸を見出せることを示しており、この傾向が原料供給業者と設備メーカー間の協業による革新の機会を創出しています。

地域別分析

北米は2024年に33.98%のシェアで加工澱粉市場をリードしており、その背景には先進的な食品加工部門と医薬品製造能力があります。同地域の優位性は、特にトウモロコシ生産における強固な農業基盤によって強化されており、現地メーカーにコスト優位性をもたらしています。2024年の米国農務省(USDA)によるコーンスターチ取り扱い技術報告書を含む最近の規制動向は、非遺伝子組み換え(非GMO)および有機製品の重要性を浮き彫りにし、広範な市場内にプレミアムセグメントを形成しています。同地域のイノベーションの焦点は持続可能性とクリーンラベルソリューションへ移行しており、メーカーは天然原料の特性を維持しつつ機能性を向上させる物理的改質技術への投資を進めています。この規制主導のイノベーションは新たな競争構造を生み出しており、非化学的改質技術における専門性が、規模の経済性よりも重要な差別化要因となりつつあります。

アジア太平洋地域は、急速な工業化、食品加工能力の拡大、医薬品製造の増加を背景に、2025年から2030年にかけて年平均成長率(CAGR)3.32%と予測される最速成長地域と位置付けられています。インド農業研究評議会の2023年データ[3]によれば、中国における澱粉加工技術への大規模投資が地域の生産能力を強化する一方、インドの成長する製薬セクターは特殊な添加剤グレードの加工澱粉への需要を生み出しています。東南アジアのキャッサバや中国のジャガイモなど、地域の多様な農業基盤は、トウモロコシ依存を超えた原料調達源の多様化機会を提供しています。

ヨーロッパの加工澱粉市場は、厳格な規制枠組みと先進的な持続可能性イニシアチブが特徴であり、他地域とは異なる競争環境を形成しています。EU澱粉産業脱炭素化ロードマップは、澱粉生産の環境負荷削減に向けた野心的な目標を設定し、エネルギー効率の高い加工技術や循環型経済アプローチへの投資を促進しています。

競争環境

加工澱粉市場は、確立されたグローバル企業とニッチ用途をターゲットとする地域専門企業が共存する中程度の集中度(スコア6/10)を示しています。この市場を牽引するのは、アーチャー・ダニエルズ・ミッドランド、カーギル・インコーポレイテッド、テート・アンド・ライル、イングレディオン、アグラナ・ベテリグングスAGといった有力企業です。これらの企業は、変化する消費者嗜好に対応するため、クリーンラベル製品や特殊加工デンプンの開発に多額の投資を行い、製品革新を主要戦略として強化しています。

戦略的動向としては、コストリーダーシップから付加価値を重視した専門化への移行が顕著です。主要企業は単なるコモディティ生産能力の拡大ではなく、応用開発能力や持続可能な調達イニシアチブへの投資を強化しています。生分解性包装や医薬品添加剤といった新興用途分野には未開拓の機会が存在し、技術的参入障壁が専門的な改質技術を有する先駆企業にとって防御可能な優位性を生み出しています。

競争の激しさは用途セグメントによって大きく異なり、食品原料分野は依然として競争が激しい一方、医薬品や工業用途では差別化の可能性が高まっています。競争環境は産業統合戦略によってさらに形作られており、農業加工業者は高付加価値の加工澱粉生産へ進出することで、汎用品加工を超えた利益機会を捉えようとしています。この戦略的進化は、市場が量主導の成長から価値ベースの競争へと成熟したことを反映しており、専門用途の技術的複雑性を克服しつつ、ますます厳格化する規制や持続可能性要件を満たせるプレイヤーが報われる構造となっています。

最近の産業動向

- 2025年3月:カーギル社は、インドの製菓・乳児用粉ミルク・乳製品業界からの需要増加に対応するため、マディヤ・プラデーシュ州グワーリオールに新たなトウモロコシ製粉工場を開設しました。同工場はインドの製造業者サートヴィク・アグロ・プロセッサーズ社が運営します。

- 2024年12月:オーロ・サンドラム・インターナショナル社は、ビハール州アラリア地区に澱粉製造工場を設立するため、25億ルピーの投資を計画しております。同施設は1日あたり500トンの生産能力を有し、2027年3月までに操業開始が見込まれております。

- 2024年8月:ロケット社は、4種類の新規タピオカベース調理用澱粉をラインナップに追加し、テクスチャリングソリューションのポートフォリオを拡充いたしました。新製品「クリアラムTR 2010」「クリアラムTR 2510」「クリアラムTR 3010」「クリアラムTR 4010」は、食品製造における特定のテクスチャー要件に対応します。これらの加工澱粉は、ソース、乳製品デザート、ヨーグルト、ベーカリー用フィリングなどの食品用途において粘度、均一性、弾力性を向上させ、消費者の感覚特性を改善します。

- 2024年2月:食品・飲料製造産業向け特殊原料ソリューションの世界的プロバイダーであるイングレディオン社は、非遺伝子組み換えの機能性天然コーンスターチ「NOVATION Indulge 2940」を発表しました。この製品はクリーンラベル対応のテクスチャライザー製品ラインを拡充し、乳製品、代替乳製品、デザート向けにゲル化特性および共テクスチャライジング特性を提供します。

加工澱粉産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 クリーンラベル原料への需要増加が加工デンプン消費を促進

4.2.2 ビーガン・植物性食品における加工デンプンの利用拡大

4.2.3 乳製品における主要安定剤としての加工デンプン

4.2.4 紙・繊維分野での産業用途拡大による市場拡大

4.2.5 低カロリー製品における脂肪代替機能としての加工澱粉の特性

4.2.6 有機食品配合における天然乳化剤としての加工澱粉

4.3 市場制約要因

4.3.1 原材料価格の変動が利益率に与える影響

4.3.2 食品中の化学的加工デンプンに対する規制圧力

4.3.3 交連化または酸化デンプン誘導体に関する健康上の懸念

4.3.4 小麦由来加工デンプンの潜在的なアレルゲン懸念

4.4 サプライチェーン分析

4.5 規制見通し

4.6 ポートの5つの力

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 種類別

5.1.1 プレゲル化デンプン

5.1.2 酸変性デンプン

5.1.3 酸化デンプン

5.1.4 カチオン性デンプン

5.1.5 アセチル化デンプン

5.1.6 その他

5.2 原料別

5.2.1 トウモロコシ

5.2.2 小麦

5.2.3 ジャガイモ

5.2.4 タピオカ

5.2.5 その他

5.3 形態別

5.3.1 粉末

5.3.2 液体

5.4 用途別

5.4.1 食品・飲料

5.4.2 医薬品

5.4.3 パーソナルケア・化粧品

5.4.4 動物飼料

5.4.5 繊維

5.4.6 紙・段ボール

5.4.7 その他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 スペイン

5.5.2.4 フランス

5.5.2.5 イタリア

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 その他のアジア太平洋地域

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南米その他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 南アフリカ

5.5.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill Inc.

6.4.2 Archer Daniels Midland Company

6.4.3 Ingredion Inc.

6.4.4 Tate & Lyle PLC

6.4.5 Roquette Frères

6.4.6 Südzucker AG (Beneo)

6.4.7 Emsland-Stärke GmbH

6.4.8 AGRANA Beteiligungs-AG

6.4.9 Avebe U.A.

6.4.10 Tereos Group

6.4.11 Grain Processing Corp.

6.4.12 Universal Starch-Chem Allied Ltd.

6.4.13 Sunar Misir

6.4.14 China Starch Holdings Ltd.

6.4.15 Global Bio-Chem Technology Group

6.4.16 Spac Starch Products (India) Ltd.

6.4.17 Thai Flour Industry Co.

6.4.18 Visco Starch

6.4.19 PT Sorini Agro Asia Corporindo Tbk

6.4.20 Qingdao CBH Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***