冷凍食品の世界市場(2025-2030):冷凍果物・野菜、冷凍肉・魚、冷凍レトルト食品、冷凍デザート、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

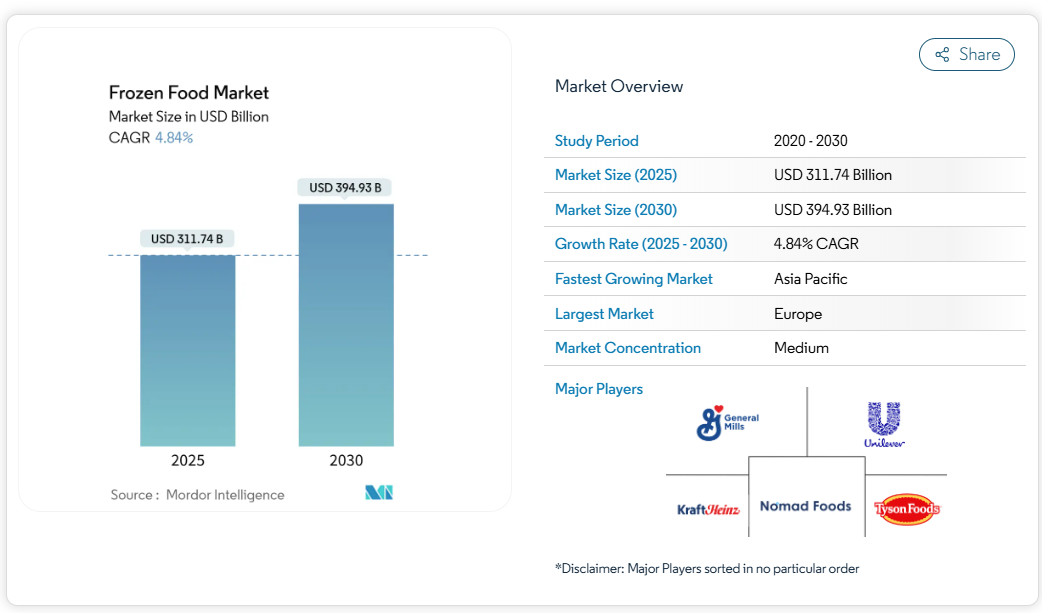

冷凍食品市場は2025年に3,117億4,000万米ドルに達し、2030年までに年平均成長率(CAGR)4.84%で3,949億3,000万米ドルに成長すると予測されています。市場拡大の背景には、消費者が食事の準備において生鮮食材と冷凍食材の両方を積極的に取り入れる傾向が強まっていることが挙げられます。都市化の進展、共働き世帯の増加、そして手軽な調理ソリューションへの持続的な需要により、市場は堅調な成長を維持しています。

個別急速冷凍(IQF)技術の導入により、製品品質が向上し食品廃棄物が減少しました。高級スナックや国際的なレトルト食品を含むプレミアム製品は、価格帯を拡大し利益率を向上させています。環境持続可能性への要求とクリーンラベル志向の消費者嗜好は、特に規制と消費者意識が高い欧州・北米市場において、製品処方、包装選択、サプライチェーン投資を形作っています。メーカーは製品ポートフォリオの拡大と品質基準の向上に取り組んでいます。

在宅での社交活動における冷凍スナックの需要急増

在宅での娯楽トレンドが消費行動に影響を与え、少人数での集まりや社交イベントにおける冷凍スナックの需要を牽引しています。ミレニアル世代やZ世代の消費者は、高齢世代と比較して一口サイズの冷凍前菜をより強く好む傾向が見られます。市場ではピザやスライダー、各種スナック食品など、利便性と多様性を兼ね備えた多様な冷凍食品が提供されています。これらの製品は最小限の準備で済み、様々な味覚の好みに応えるため、社交の場において理想的な選択肢となります。さらに、風味と利便性のバランスが取れた効率的な接待ソリューションを求める消費者の増加に伴い、冷凍スナック市場は拡大を続けています。ミレニアル世代とZ世代の消費者が、便利でバラエティ豊かなスナックオプションを好む傾向が、この成長を支えています。家庭でのエアフライヤーの普及が市場成長をさらに後押ししており、冷凍食品メーカーはエアフライヤー汎用製品を開発しています。2025年4月には、マッケイン・フーズ・インディアがフィリップスと提携し、レストランのような味わいと食感を再現したクリスピーフライを含む、エアフライヤー最適化のスナックシリーズを発表。消費者に自宅で手軽に楽しめる食事オプションを提供しました。[1]

食感維持型野菜を実現するIQF技術の急速な普及

個別急速冷凍(IQF)技術は、野菜の構造的完全性と栄養価を保持することで冷凍野菜市場を拡大させました。この技術により、アボカドや葉物野菜など従来は冷凍が困難だった多様な野菜の冷凍が可能となりました。保存品質の向上により、特に健康志向の消費者層を中心に冷凍野菜の消費が増加しています。IQF技術はまた、季節的な入手可能性を拡大し、サプライチェーン全体での腐敗を最小限に抑えることで食品廃棄を削減します。例えば、JBTフリゴスカンディア社の「FLoFREEZE IQF冷凍機」は、野菜、果物、魚、プレミアムIQF製品向けに先進的な個別凍結技術を採用しています。本システムの真の流動化能力は、汎用性と高品質な結果を提供します。JBT社のシーケンシャル・デフロスト技術は、Frigoscandia FLoFREEZEシリーズ-Mにおいて、1時間あたり最大18トンの処理能力を有し、調整可能な気流設定により、様々なサイズや種類の製品に対応します。[2]

消費者直販型冷凍ミールキットの成長

冷凍食品産業は、ミールキットサービスと冷凍保存技術の統合により進化を遂げ、従来型の小売チャネルを超えた消費者直販(D2C)市場を拡大しています。これらのサービスは、あらかじめ分量調整された冷凍食材とレシピ指示書を組み合わせ、冷凍保存による食品品質維持と分量管理を実現します。このビジネスモデルは、食品廃棄を最小限に抑えつつ多様な食事選択肢を求める共働き世帯に特に支持されています。D2C事業により、メーカーは小売流通の制約を受けずに、製品開発やマーケティング施策のための消費者データを直接収集できます。この直接的な消費者関係により、小売チャネルに依存する企業と比較して、製品の開発とテストをより効率的に進めることが可能となります。例えば、クローガーのホームシェフは、栄養価を重視したサブスクリプション形式の単品用電子レンジ調理済み食事を提供する「テンポ」サービスを導入しました。外食のテイクアウトに代わる費用対効果の高い選択肢を求める消費者により、市場では調理済み・加熱調理済み食品の需要が増加しています。

クリーンラベル冷凍メインディッシュの需要拡大

消費者の原材料表示への関心の高まりは冷凍食品市場の商品開発を変革し、クリーンラベル特性があらゆる層の購買決定を牽引しています。天然素材や最小限の加工に焦点を当てたクリーンラベル特性の重視は、あらゆる消費者層の購買判断に影響を与えています。プレミアムなクリーンラベル製品は従来品より高価格帯に位置付けられており、消費者は自身の健康志向に沿った食事に対して追加費用を支払う意思を示しています。メーカー各社は、より健康的な選択肢への需要増に対応すべく、製品ラインの再構築や有機冷凍食品の導入を進めるとともに、人工保存料・着色料・香料の排除に取り組んでいます。例えば2025年4月、ピタヤ・フーズ社はストロベリー、ブルーベリー、マンゴーを特徴とする「再生農業認証・有機冷凍フルーツ」ラインを発表しました。これらの製品は、再生農業の実践を検証し製品認証を提供する組織「Regenified」の認証を取得しております。

冷凍SKU向け持続可能な水産物における供給ギャップ

持続可能な方法で調達された水産物に対する消費者需要の高まりは、冷凍水産物メーカーにとって重大なサプライチェーン上の課題となっております。海洋管理協議会(MSC)認証を取得した、責任ある方法で漁獲された水産物種の供給量は、現在の市場需要を満たすことができません。この需給ギャップは、サケ、エビ、タラなどの人気種で特に顕著であり、乱獲や気候変動の影響により天然漁獲量が制約を受けています。市場では、持続可能性基準を満たす冷凍水産物製品の不足が生じています。例えば、北海のスケトウダラ漁業は、2025年6月30日に海洋管理協議会(MSC)認証を失う見込みです。MSCは2025年6月2日、資源生産性の低迷が続いたことを受け、この停止を発表しました。国際海洋調査評議会(ICES)による改訂評価では、資源量が持続可能な水準以下となったことが示されました。年間45,000メトリックトン(MT)を生産する北海のスケトウダラ漁業は、同地域においてMSC認証を失った最新の冷水魚種となります。[3]

「鮮度の差」に関する消費者の認識と冷蔵食品

冷凍食品と冷蔵食品を比較した際の消費者の認識は、冷凍技術や製品品質の進歩にもかかわらず、依然として市場における大きな制約要因となっています。多くの消費者は、冷蔵調理済み食品を冷凍品よりも新鮮で高品質だと考えています。これは、同期間において冷凍保存が冷蔵保存よりも栄養価を良好に保持するケースが多いにもかかわらずです。この認識は、高所得層の消費者や、確立された生鮮食品配送システムを有する都市部において特に顕著です。冷蔵食品は、透明包装による食材の見える化という視覚的メリットも有しています。こうした課題に対処するため、メーカーは製品品質を強調する包装の革新、冷凍技術の利点に関する啓発活動、冷凍素材と生鮮食材を組み合わせたハイブリッド製品の開発を進めています。

セグメント分析

製品カテゴリー別:調理済み食品の優位性と調理不要食品の勢い

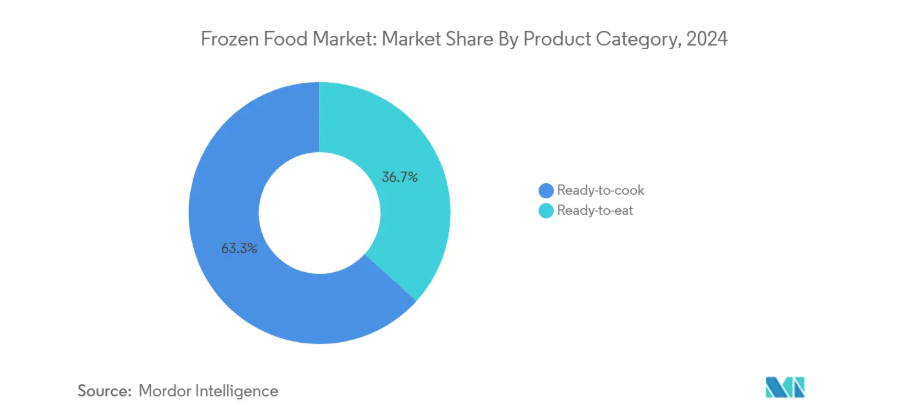

調理済み食品は、調理時間の短縮とユーザーのカスタマイズ性を両立させることで、2024年に冷凍食品市場シェアの63.27%を占めました。調理不要食品よりも以下の価格設定は、コスト意識が高まる時期にもこのセグメントの魅力を維持し、プレミアムなスパイスブレンドや下味付け済みタンパク質が製品の価値を高めています。メーカー各社はソースの選択肢を充実させ、国際的な風味を加えることでシェア防衛を図っています。このセグメントの強みは、世界的に増加する労働人口と、家庭料理の本質を保ちつつ調理時間を短縮する製品への嗜好によってさらに強化されています。

一方、レディ・トゥ・イート(調理不要)食品は規模こそ小さいものの、予測期間(2025-2030年)において5.27%のCAGRで拡大が見込まれます。都市部の単身世帯や共働き世帯は、調理不要の利便性を重視しており、これにより各ブランドは電子レンジ、コンロ、エアフライヤーでの再加熱に適したレシピのエンジニアリングを推進しています。調理済み食品と調理済み食品のセグメントは、両方の要素を組み合わせたハイブリッド製品を通じて融合しつつあり、消費者にカスタマイズ可能な便利な食事ソリューションを提供しています。この融合により、メーカーは利便性と調理への関与の両方を求める消費者層をターゲットにすることが可能となります。

流通チャネル別:オフトレードの規模とオンラインの機動性

2024年時点でオフトレードチャネルは53.96%の市場シェアを占めており、スーパーマーケットやハイパーマーケットの広大な冷凍庫スペースがこれを牽引しています。これらの小売形態は、幅広い商品ラインナップ、競争力のある価格設定、ワンストップショッピングの利便性により市場リーダーシップを維持しています。小売体験には、カテゴリー別サイン、プレミアム商品コーナー、グルテンフリーやビーガン向け食品を扱う専門部門などが含まれます。オントレード分野では、人手不足対策としてレストランにおける冷凍食材の使用が増加しています。

オンライン冷凍食品小売市場は、2025年から2030年にかけて年平均成長率(CAGR)12.4%で拡大すると予測されています。Eコマースプラットフォームは地理的制約を解消し多様な商品選択を提供することで市場範囲を拡大。主要グローバル市場における温度管理配送ネットワークの整備が、衝動買いと定期購入の両方を促進しています。コンビニエンスストアでは、コンパクト冷凍庫の設置により冷凍食品販売を強化し、特にエアフライヤー対応商品をターゲットにしています。オンライン小売業者は、消費者の利便性への需要増加に対応するため、冷凍食品の迅速な配送能力を強化しています。

製品種類別:レディミールが主導的地位、タンパク質需要が急増

冷凍レディミールは2024年に市場規模の30.75%を占めます。このセグメントは、基本的な便利食品から、シェフ開発のプレミアム商品へと進化しています。国際的な料理やシェフ考案のレシピを用いたプレミアムレディミールは、従来冷凍食品を避けていた高所得層の消費者層に支持を得ています。アジア、地中海、ラテンアメリカ料理を含むエスニック冷凍食品の追加は、家庭でレストラン品質の食事を求める消費者のニーズに応えています。2024年3月には、タタグループのビッグバスケットが新冷凍食品ブランド「プレシア」を立ち上げました。同ブランドは、パドマ・シュリー賞受賞者であるサンジーブ・カプール氏との提携により誕生しました。プレシアの各レシピは、サンジーブ・カプールシェフによる試作と監修を経ており、個別の急速冷凍(IQF)技術により本場の風味を保持しています。

冷凍肉・魚介類セグメントは、2025年から2030年にかけて年平均成長率(CAGR)10.1%を示しています。この成長は、タンパク質豊富な冷凍食品や保存期間の長い便利な選択肢に対する消費者需要の高まりに起因しています。栄養価と製品品質を維持する先進的な冷凍技術が、この分野の拡大を支えています。メーカー各社は、消費者が求める便利で高品質なタンパク質源に応えるため、マリネ加工済みカットや調味済み製品など、付加価値の高い冷凍肉・魚製品の開発を進めています。

地域別分析

ヨーロッパは2024年に31.29%の市場シェアを占めており、確立された冷凍食品消費パターンと発達したコールドチェーンインフラがこれを支えています。市場はドイツ、英国、フランス、スペイン、イタリア、ロシアなどの主要経済圏を包含し、各々が地域市場の動向に大きく貢献しています。ヨーロッパ市場は製品革新、持続可能な包装ソリューション、プレミアム冷凍食品に重点を置いています。

アジア太平洋地域は予測期間中に7.5%のCAGRで最も速い成長を示しています。急速な都市化、消費者のライフスタイルの変化、可処分所得の増加に牽引され、市場は大きな成長可能性を秘めています。中国、日本、インド、オーストラリアなどの主要市場を含むこの地域では、それぞれが異なる市場特性と成長パターンを示しています。市場では、コールドチェーンインフラと小売ネットワークの拡大において著しい進展が見られます。アジア太平洋地域の消費者、特に第1層・第2層都市では、冷凍食品への受容度が高まっています。

北米の冷凍食品市場は、消費者のライフスタイル変化と便利な食品選択肢への需要増加を背景に堅調な成長を見せています。米国が地域市場をリードし、カナダ、メキシコが続きます。各国で異なる消費パターンと市場動向が確認されています。米国の冷凍食品産業ではプレミアム商品の拡充が進み、メーカー各社が消費者の嗜好に応える新製品バリエーションを導入しています。例えば2024年、コナグラ社は冷凍食品分野におけるベルトリブランドの拡大を発表し、ベルトリ製オーブンミールと前菜商品を発売いたしました。オーブンミールにはチキンアルフレド、チキンパルミジャーナとペンネ、ミートボールリガトーニの3種類がございます。前菜商品には3種のチーズ入りトーストラビオリとパルメザン風味のアランチーニが含まれており、エアフライヤーでの調理に対応しております

競争環境

冷凍食品市場は中程度の集中度を示しており、ネスレ、コナグラ・ブランズ、ノマド・フーズといったグローバル企業が、幅広い製品ポートフォリオ、研究開発能力、流通ネットワークを通じて地位を維持しています。例えば2025年1月には、インドの冷凍ポテト製品輸出業者であるハイファン・フーズが、オーストラリア最大の小売チェーンであるウールワースと提携し、1,000店舗以上のウールワース店舗で自社冷凍スナックを販売する契約を締結しました。戦略的取引を通じて市場は進化を続けております。例えば2025年5月には、コナグラ・ブランズ社がシェフ・ボヤルディーブランドを、ブリンウッド・パートナーズ傘下のホームタウン・フード・カンパニーに現金6億米ドルで売却することに合意いたしました。

技術力は主要な競争優位性として機能しております。各社は個別急速冷凍(IQF)システム、真空スキンパック技術、先進的な包装を通じて差別化を図っております。製品トレーサビリティやオンラインレシピプラットフォームなどのデジタル施策は、顧客関係の強化と消費者インサイトの提供に寄与しています。プレミアムエスニック食品や特定の食事ニーズに対応した専門冷凍製品分野では成長機会が生まれ、新規参入企業が注目を集めており、これらは既存企業による買収対象となるケースが少なくありません。

地域企業は、地元産原料の調達、伝統レシピ、環境配慮型実践を強調することで市場での存在感を維持しています。新規参入企業は、従来型小売チャネルに代わる手段として、消費者直販方式の流通方法を試験的に導入しています。市場競争は、イノベーション、スピード、そして風味・栄養・持続可能性・使いやすさといった消費者要求への対応能力が焦点となります。

最近の産業動向

- 2025年5月:ハイファン・フーズは調理済み冷凍スナック製品群を拡充し、インドのストリートフード風フレーバーを導入しました。同社は「ムンバイ・アルー・ヴァダ」を発売し、都市部のインド消費者における多様な冷凍食品需要の高まりに対応すべく「スパイシー・パニール・パティ」の導入を計画しています。

- 2025年1月:英国のアジア食品輸入・開発企業であるWestbridge Foodsは、タイ料理専門のレディミールブランド「Kitchen Joy」をTescoにて発売しました。同ブランドは、チキンパナン、トムヤム、グリーンカレーなどのタイの定番料理に加え、スパイシーごまチキンヌードルなどのフュージョン料理を含む、6種類の米・麺ベースの冷凍食品を580以上のTesco店舗で展開しています。

- 2025年1月:食肉加工会社シニオラ・フーズは、4000万米ドルを投資しサウジアラビアに新製造施設を設立します。ジェッダに建設される新施設により、シニオラのコールドカットおよび冷凍食品の生産能力が拡大されます。

冷凍食品産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 在宅での交流を目的とした冷凍スナックの需要急増

4.2.2 野菜の食感を保つIQF技術の急速な普及

4.2.3 消費者直販(D2C)冷凍ミールキットの成長

4.2.4 クリーンラベル冷凍メインディッシュの需要増加

4.2.5 小売チャネルにおける冷凍食品売り場の拡大

4.2.6 植物由来冷凍食品の需要増加

4.3 市場の制約要因

4.3.1 冷凍SKU向け持続可能な水産物における供給ギャップ

4.3.2 冷蔵食品との「鮮度ギャップ」に関する消費者の認識

4.3.3 原材料コストの上昇

4.3.4 輸入冷凍食品に対する高関税

4.4 規制の見通し

4.5 技術の見通し

4.6 ポートの5つの力

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 製品カテゴリー別

5.1.1 調理済み食品

5.1.2 調理用食品

5.2 製品種類別

5.2.1 冷凍果物・野菜

5.2.2 冷凍肉・魚介類

5.2.3 冷凍レディミール

5.2.4 冷凍スナック・ベーカリー製品

5.2.5 冷凍デザート

5.2.6 その他の製品種類

5.3 販売チャネル別

5.3.1 外食産業向け

5.3.2 小売産業向け

5.3.2.1 スーパーマーケットおよびハイパーマーケット

5.3.2.2 コンビニエンスストア

5.3.2.3 オンラインストア

5.3.2.4 その他の小売形態

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋その他の地域

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報、戦略情報、市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Nestlé S.A.

6.4.2 Conagra Brands Inc.

6.4.3 General Mills Inc.

6.4.4 Nomad Foods Ltd.

6.4.5 Tyson Foods Inc.

6.4.6 McCain Foods Ltd.

6.4.7 The Kraft Heinz Company

6.4.8 Ajinomoto Co. Inc.

6.4.9 Unilever PLC

6.4.10 Hormel Foods Corp.

6.4.11 Bellisio Foods Inc.

6.4.12 Iceland Foods Ltd.

6.4.13 Grupo Bimbo SAB de CV

6.4.14 Charoen Pokphand Foods

6.4.15 BRF S.A.

6.4.16 Oetker Group

6.4.17 Frosta AG

6.4.18 NH Foods Ltd.

6.4.19 Maple Leaf Foods Inc.

6.4.20 CJ CheilJedang Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***