食品アレルゲン検査の世界市場(2025-2030):免疫分析法、PCR法、質量分析法、分光法・イメージング、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

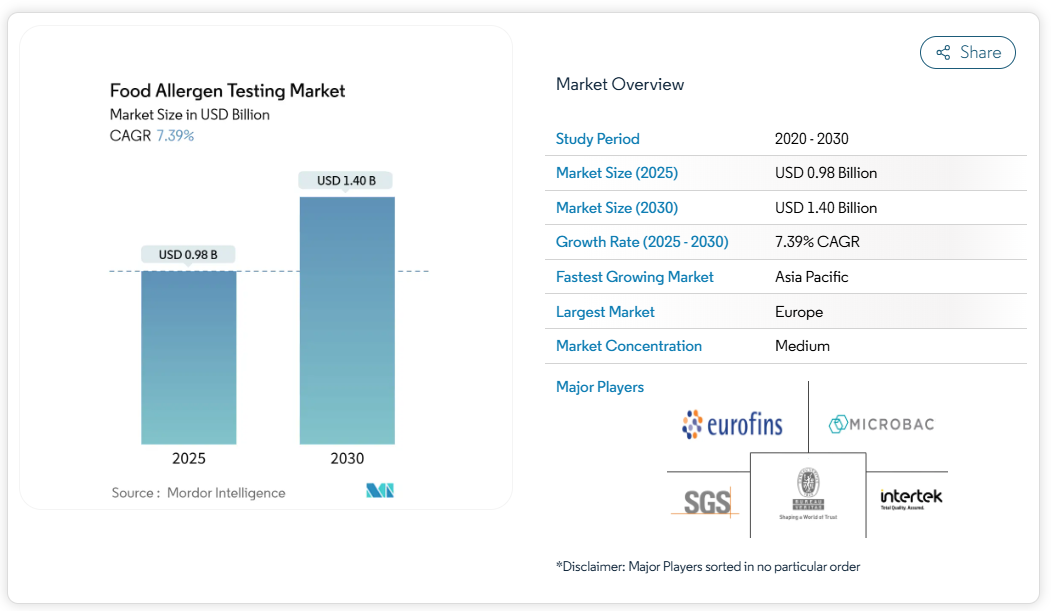

食品アレルゲン検査市場の規模は、2025年に9億8,000万米ドルに達し、2030年までに14億米ドルまで上昇し、年平均成長率(CAGR)7.39%で拡大すると予測されています。規制当局による監視の強化、リコール費用の増加、および統一された基準摂取量規則の推進が、成長を加速させる主要な要因です。加工食品の越境取引の増加と、クリーンラベル製品に対する消費者需要の高まりが相まって、サプライチェーンのあらゆる段階において検査の必要性が拡大しています。

検査機関が定量下限値の低減を追求する中、技術導入は多重PCRおよび質量分析プラットフォームへ移行しています。一方、人工知能ツールは検査所要時間の短縮と偽陽性率の低減を実現しています。同時に、高価な装置コストと多アレルゲンプロトコルの複雑さが中小メーカーの普及を抑制しており、受託検査機関や迅速検査キットベンダーにとって未開拓の市場機会を生み出しています。

食品リコールとブランドリスクコストの急増

アレルゲン関連の食品リコールの頻度と財務的影響が増加していることから、食品産業全体でリスク管理の優先順位が変化しています。未申告のアレルゲンは依然として世界的なリコールの主な原因となっています。英国の食品安全データによると、2024年には未申告アレルゲンによるリコールが53件発生し、10%増加しました。これは交差汚染管理の継続的な課題を浮き彫りにしています[1]。米国食品医薬品局(FDA)が2026年1月に施行する食品安全現代化法(FSMA)第204条のトレーサビリティ要件では、デジタル追跡システムの導入が義務付けられます。これによりアレルゲン管理の不備や関連する法的責任リスクの可視性が高まります。この規制変更を受け、製造業者は事後対応的なリコール管理ではなく予防的検査プロトコルへの投資を推進しており、迅速なアレルゲンスクリーニング技術に対する需要が持続的に生じています。リスク軽減と規制順守への懸念は、外食産業において特に顕著です。レストランでは家庭での消費に次いでアレルギー反応の発生率が2番目に高く、使用地点での検査ソリューションに対する市場機会を生み出しています。

アレルゲン表示規制の強化と執行

主要市場における規制調和は、従来型の表示要件を超え、製造プロセスやサプライチェーン検証プロトコルにまで及ぶ前例のない標準化圧力を生み出しています。FDAが2024年に発表した第5版アレルゲン管理ガイダンスでは、洗浄手順と環境モニタリングに対する強化された検証要件が導入され、USDA-FSISは食肉・家禽加工業者を対象とした包括的なアレルゲン検証プログラムを開始しました。オランダ食品消費者製品安全庁が改訂した交差汚染防止ガイドラインは、具体的な検査頻度や分析手段を義務付ける規範的製造基準への傾向を象徴しています。こうした規制動向は、管轄区域ごとに異なる執行強度に対応せざるを得ない多国籍食品企業に特に影響が大きく、欧州市場では最も厳格なコンプライアンス枠組みが維持されています。規制の影響は新興市場にも及び、輸出志向の製造業者はプレミアム市場へのアクセスを得るために国際的な試験基準を採用する必要があり、これにより認定試験サービスへの需要を増幅させる相乗効果が生まれています。

加工食品の国際貿易拡大

食品サプライチェーンのグローバル化は、特に原料調達先が規制要件の異なる複数地域にまたがる場合、従来の試験手段の範囲を超える重大なアレルゲン管理上の課題をもたらします。国境を越えた加工食品貿易の増加に伴い、標準化された試験プロトコルが不可欠です。製造業者は、原産国からの汚染リスクを管理しつつ、仕向け市場の規制に準拠する必要があるためです。植物由来、菌類由来、昆虫由来など代替タンパク質の台頭は、アレルゲン性に関する新たな懸念を引き起こし、標準的な免疫測定法[2]を超えた専門的な試験を必要としています。加熱処理、酵素加水分解、発酵などの食品加工手段はタンパク質を変化させ、従来の抗体ベース検査による検出に影響を与えるため、質量分析法やペプチドオミクスなどの高度な分析処置が必要となります。この傾向はアジア太平洋地域で特に顕著であり、中産階級の消費拡大と都市化が輸入加工食品の需要を牽引し、国際的に認定された検査サービスプロバイダーにとって成長機会を生み出しています。

基準摂取量の調和化による検出限界(LOQ)の低減

アレルゲン検出における規制当局の定量限界強化に伴い、基準摂取量測定法のグローバル標準化が進み、より高感度の分析プラットフォーム開発が促進されています。定性的な存在/非存在検査から定量的リスク評価フレームワークへの移行には、100万分の数レベルでの精密測定が求められます。複雑な食品マトリックスは、感度と特異性の限界から従来型のELISA手段に重大な課題を提示しており、LC-MS/MSをはじめとする先進的分析手段の採用拡大につながっています。高度な機器を備えた検査機関は競争優位性を獲得する一方、従来の免疫測定プラットフォームを使用する機関は運用上の課題に直面しています。代替分析手段の標準としてISO 16140-2検証プロトコルの採用は、グローバルサプライチェーン全体での信頼性を確保する反面、新規検査技術への参入障壁を生んでいます

検査技術の高コスト

高度なアレルゲン検査プラットフォームには多額の設備投資が必要であり、特に世界の食品生産能力の大部分を占める中小食品メーカーにとって、市場参入の大きな障壁となっています。アレルゲン確認分析用のLC-MS/MSシステムは、初期投資が50万米ドルを超え、年間保守費と消耗品費は1台あたり10万米ドルに達します。この財政的負担は設備コストに留まらず、専門人材の育成、分析手段の検証、規制順守のための文書作成などにも及び、包括的なアレルゲン検査能力の構築には総額100万米ドルを超える場合もあります。このコスト構造により、市場は二極化しています。大企業は自社内に検査施設を維持できる一方、中小メーカーは外部検査サービスに依存せざるを得ず、需要ピーク時には検査遅延が生じる可能性があります。このコスト障壁は新興市場において特に顕著であり、現地の検査機関は高度な分析プラットフォームを導入する資金的余裕に乏しい場合が多く、国際的な検査プロバイダーへの依存と安全評価の所要時間の長期化を招いています。

複数アレルゲン検査の複雑性

複雑な食品マトリックス中における複数アレルゲンの同時検出に関連する技術的課題は、産業全体の市場成長と検査効率を制約する根本的な限界要因です。アレルゲンタンパク質間の交差反応性は偽陽性結果を生じさせ、食品成分によるマトリックス干渉は分析信号を抑制し、食品安全性の保証を損なう偽陰性結果を引き起こす可能性があります。規制当局は、各アレルゲンとマトリックスの組み合わせごとに個別の検証文書を要求しており、食品メーカーが複数のアレルゲンカテゴリーに製品ポートフォリオを拡大するにつれて、複雑さが指数関数的に増大します。この技術的複雑さは、アレルゲンの検出可能性を変化させる加工によるタンパク質修飾によってさらに増幅され、特殊な抽出手順と分析手法を必要とし、コストと分析の不確実性の両方を増加させます。

セグメント分析

技術別:PCRベース手法が革新を牽引

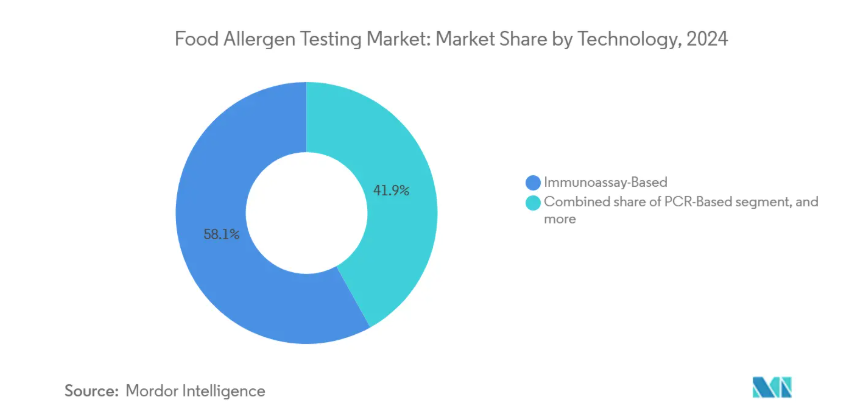

免疫測定技術は、その信頼性、費用対効果、および世界的な食品安全規制における受容性から、2024年に58.10%という圧倒的な市場シェアを占めています。PCRベース手法は、高い特異性と複数アレルゲンの同時検査能力に支えられ、2030年まで年平均成長率8.28%で成長しています。質量分析法は、特にタンパク質修飾が免疫測定の性能に影響を与える加工食品において、確認試験用途で増加しています。分光法およびイメージング技術は特定の迅速スクリーニング用途に活用され、ナノバイオセンサープラットフォームはスマートフォン統合とAI分析により使用現場での検査を進化させています。

市場は、技術的限界に対処しつつ日常検査のコスト効率を維持するため、複数の検出法を統合したハイブリッドプラットフォームへと移行しています。金ナノ粒子やグラフェンベースの変換器を用いた先進的なバイオセンサー技術は、フェムトモルレベルの検出限界を達成し、従来型のELISAの感度を超え、従来検出不可能だった微量アレルゲン汚染の検出を可能にしております。しかしながら、新規技術における規制適合性の検証は依然として大きな課題であり、ISO 16140-2への準拠には広範な検証試験が必要となるため、市場投入までの期間が通常2~3年延長される傾向にあります。

用途別:水産物・肉製品が成長加速

2024年時点で、製パン・製菓製品がアレルゲン検査市場の26.17%を占め主導的地位にあります。これらの製品には通常、小麦、卵、乳製品、ナッツ類、大豆など複数のアレルゲンが含まれます。製造工程では、共有設備の使用、粉塵による汚染、複雑な原料調達チェーンによる交差汚染リスクの増大など、アレルゲン管理上の重大な課題が存在します。水産物・肉製品セグメントは、加工タンパク質の世界的な取引増加と未申告アレルゲンに対する規制強化により、10.23%のCAGRで最も高い成長率を示しています。乳製品は、乳糖不耐症の広範な存在と食品カテゴリー全体での乳由来原料の多用により、多大な検査を必要とします。飲料セグメントでは、アレルゲンを含む可能性のあるタンパク質サプリメントや植物性抽出物をメーカーが取り入れることで、検査要件が増加しています。

ベビーフードおよび乳児用調製粉乳は、一般的な食品安全要件を超える厳格な検査基準を維持しており、規制当局は乳児を保護するため、より高い分析感度と検査頻度の増加を求めています。代替タンパク質製品は新たな検査課題をもたらします。植物由来、昆虫由来、発酵由来のタンパク質は従来型のアレルゲンとの交差反応性を示す可能性があり、確立された検査方法のない新たなアレルゲン性タンパク質を導入する恐れがあるためです。この多様な応用分野は、システム全体の交換を必要とせず、新たな食品カテゴリー向けの迅速な方法開発と検証を支援する、適応性の高い分析システムへの需要を高めています。

地域別分析

ヨーロッパは2024年に34.78%という圧倒的な市場シェアを占めており、政府研究所や民間サービスプロバイダーにまたがる包括的な規制枠組みと確立された検査インフラがこれを支えています。欧州食品安全機関によるアレルゲン評価ガイドラインの定期的な更新や、オランダ食品消費者製品安全庁の交差汚染防止基準は、検査需要を持続させる同地域の厳格な規制環境を示しています。アジア太平洋地域は2030年まで年平均成長率9.98%と最高成長率を記録しており、この成長は中国とインドが食品輸出拡大のため国際基準に整合させる規制の進化に起因します。日本の食物アレルギー有病率倍増は人口動態の変化が市場成長を牽引していることを示しており、韓国とオーストラリアは多国籍食品企業にとって主要な検査拠点として機能しています。

北米地域は確立されたFDA(米国食品医薬品局)およびUSDA(米国農務省)の規制枠組みのもとで運営されており、市場の成長は主に規制の拡大ではなく技術的進歩によって牽引されています。同地域は高度な検査プロトコルとインフラを維持しつつ、新たなアレルゲン検出技術や手法への適応を続けています。確立された規制環境は市場運営の安定した基盤を提供していますが、焦点は根本的な規制変更よりも最適化と効率改善へと移行しています。

南米アメリカおよび中東・アフリカ地域では、規制整備と輸出市場要件を通じた成長機会が存在します。しかしながら、現地の分析能力の限界と国際的な検査機関への依存が市場発展を制約しています。市場分布は、規制の進展と市場成長の関係性を反映しており、各地域が国内の食品安全性と国際貿易競争力を高めるため検査能力への投資を進めています。これらの新興市場では食品安全基準への認識が高まっており、国際要件を満たすため検査インフラを徐々に整備しつつあります。

競争環境

食品アレルゲン検査市場は、集中度スコアが10点満点中5点と中程度の分散状態を示しています。ユーロフィンズ・サイエンティフィック、SGS、インターテックなどの主要企業は、広範なグローバル検査ネットワークと包括的なサービス提供により市場支配を維持しています。これらの企業は、AIを活用した分析技術や迅速検査プラットフォームにおける技術的進歩を通じて競争優位性を獲得しています。市場競争は規制順守に焦点が移りつつあり、各社はISO 17025認証の取得や国際基準を満たす試験方法の検証を進めています。

新興市場では検査能力が規制要件を満たしておらず、国際的な検査サービスや技術提携への需要が生まれる成長機会が存在します。従来型の実験室ベースの検査は、使用現場での検査ソリューションを提供する新興のナノバイオセンサー技術やスマートフォンベースの分析プラットフォームとの競争に直面しています。これらの技術の統合は、確立された検査モデルに対する破壊的脅威となり、企業は中央集権的な検査インフラを迂回する可能性のあるソリューションを開発しています。市場動向はさらに、包括的なサービスポートフォリオと技術的差別化の必要性によって形作られており、企業は地域プロバイダーから市場シェアを獲得しようと努めています。

専門企業は代替タンパク質検査や新規アレルゲン検出など特定の市場セグメントをターゲットとし、大企業が優先しない市場ニーズに対応しています。こうした小規模プレイヤーは機動力という強みを活かし、新興市場の要求に迅速に対応します。競争環境は規制上の検証要件に大きく影響されており、新規技術には市場参入障壁が生じる一方、確立された分析手段と豊富な検証文書を有する既存企業には有利に働きます。この規制枠組みは産業全体の市場構造と競争力学を引き続き形成し続けています。

最近の産業動向

- 2024年10月:GSノースアメリカ(SGS)は本日、北米の食品・栄養補助食品市場向け食品安全・品質保証検査能力を拡充したことを発表いたしました。この拡充に伴い、顧客ニーズへの対応強化のため、ニュージャージー州フェアフィールドに最新鋭の大型施設へ移転いたしました。提供される試験には、DNAおよびタンパク質ベースの検出手段を用いた迅速・従来型食品病原体検査、食品衛生・品質指標検査、ならびに食品生産環境における病原体・指標検査を含む環境モニタリングが含まれます。

- 2024年3月:ゴールドスタンダード・ダイアグノスティックスは、新アレルゲンPowerLine検査シリーズの第一弾製品「SENSIStrip Gluten PowerLineラテラルフローデバイス」を発売いたしました。本製品はモノクローナル抗体に基づく高感度検出システムを採用し、食品マトリックス、洗浄水、スワブ中のグルテン残留物を検出可能です。

- 2024年3月:ALS社はヨーロッパおよび米国におけるライフサイエンス事業の戦略的拡大・強化を図りました。米国北東部に拠点を置くヨーク・アナリティカル・ラボラトリーズ(York)ならびに西ヨーロッパに拠点を置くウェスリング・ホールディングGmbH & Co.の買収を実施いたしました。

食品アレルゲン検査産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 食品リコールの急増とブランドリスクコスト

4.2.2 アレルゲン表示規制の強化と執行

4.2.3 世界の加工食品貿易の拡大

4.2.4 基準摂取量の調和による検出限界(LOQ)の低減

4.2.5 クリーンラベルおよびアレルゲンフリー食品に対する消費者需要

4.2.6 認定検査機関と監査対応による検査プロトコルの標準化

4.3 市場の制約要因

4.3.1 検査技術の高コスト

4.3.2 複数アレルゲン検査の複雑性

4.3.3 迅速検査キットの保存期間の制限

4.3.4 調和されたグローバル手段の欠如

4.4 サプライチェーン分析

4.5 規制および技術的展望

4.6 ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 技術別

5.1.1 免疫測定法ベース

5.1.2 PCR法ベース

5.1.3 質量分析法ベース

5.1.4 分光法およびイメージング

5.1.5 その他

5.2 用途別

5.2.1 製パン・製菓

5.2.2 乳製品

5.2.3 魚介類・肉製品

5.2.4 飲料

5.2.5 離乳食・乳児用調製粉ミルク

5.2.6 その他

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.1.4 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ諸国

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 韓国

5.3.3.5 オーストラリア

5.3.3.6 その他のアジア太平洋諸国

5.3.4 南米

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 南米その他

5.3.5 中東・アフリカ

5.3.5.1 サウジアラビア

5.3.5.2 アラブ首長国連邦

5.3.5.3 南アフリカ

5.3.5.4 中東・アフリカその他

6. 競争環境

6.1 最も活発な企業

6.2 市場ポジショニング分析

6.3 企業プロファイル {(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.3.1 Eurofins Scientific SE

6.3.2 SGS SA

6.3.3 Intertek Group PLC

6.3.4 Bureau Veritas SA

6.3.5 ALS Limited

6.3.6 Mérieux NutriSciences

6.3.7 Neogen Corporation

6.3.8 Microbac Laboratories Inc.

6.3.9 Crystal Chem Inc.

6.3.10 Romer Labs Division GmbH

6.3.11 R-Biopharm AG

6.3.12 Hygiena LLC

6.3.13 Thermo Fisher Scientific Inc.

6.3.14 PerkinElmer Inc.

6.3.15 Bio-Rad Laboratories Inc.

6.3.16 Charm Sciences Inc.

6.3.17 Danaher Corp. (Cepheid / SCIEX)

6.3.18 Agilent Technologies Inc.

6.3.19 QIAGEN N.V.

6.3.20 AsureQuality Ltd.

6.3.21 TÜV SÜD AG

6.3.22 TÜV Nord AG

6.3.23 TÜV Rheinland Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***