ペクチンの世界市場(2025-2030):柑橘類、りんご、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

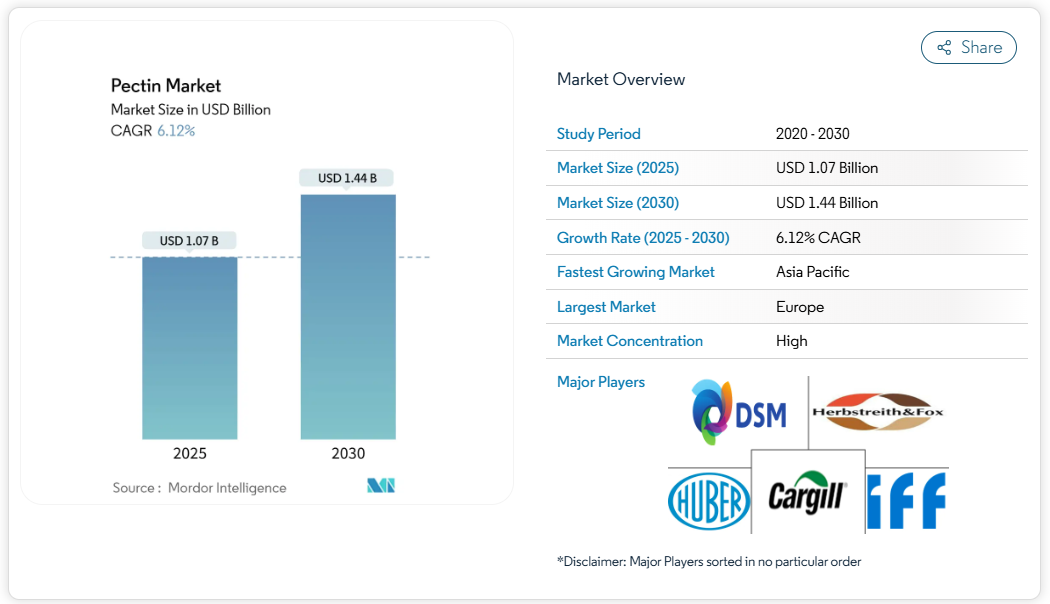

ペクチン市場規模は2025年に10億7,000万米ドルに達し、2030年までに14億4,000万米ドルに達する見込みで、予測期間中は年平均成長率(CAGR)6.12%で拡大しています。合成水溶性高分子に対する規制圧力が強まる一方、認識可能な原料[1]への需要が急増しています。

さらに、これらの原料の機能性用途が医薬品や包装分野で拡大しており、着実な市場成長を牽引しています。優れたゲル化特性で知られる柑橘由来ペクチンは依然として主力製品です。しかしながら、ブラジルの柑橘類生産量が24%減少したことに加え、プランテーションの40%に影響を及ぼす緑化病(グレーニング病)が蔓延していることから、この原料の供給が逼迫し、価格上昇を招いています。ヨーロッパはリサイクル包装材に関する厳格な規制により主導的立場にあり、これが天然ポリマーへの投資を促進しています。

これらの規制はメーカーに持続可能な代替品の模索を促し、ヨーロッパの市場における地位をさらに確固たるものにしています。一方、アジア太平洋地域では7.19%のCAGR(年平均成長率)を記録し、最も急速な需要拡大が見られます。この急成長の一因は、中国が規制案においてペクチンベースのキャンディ、飲料、チョコレートを承認したことにあり、これにより同地域のメーカーに新たな機会が開かれると予想されます。医薬品分野では、3Dバイオプリンティングと個別化医療が有望な分野として台頭しています。生体適合性で高く評価されるペクチンハイドロゲルは、薬物送達システムやティッシュエンジニアリングシステムにおいてニッチ市場を開拓し、先進的な医療用途に向けた革新的なソリューションを提供しています。

天然由来およびクリーンラベル原料への需要

消費者が原材料表示を厳しくチェックする傾向が強まる中、メーカーは人工増粘剤をペクチンに置き換えています。ペクチンはGRAS(一般に安全と認められる)ステータスを有し、食物繊維の利点も兼ね備えています。柑橘類やリンゴなどの天然原料から得られるペクチンは、クリーンラベル製品への需要の高まりに合致し、食品配合における食感や安定性の向上といった機能的利点を提供します。米国食品医薬品局(FDA)が天然着色添加物を環境アセスメントの対象外とする決定を下したことは、植物由来原料に対する明確な支持を示しており、天然原料の使用をさらに促進しています[2]。ヨーロッパでは小売業者が「フリーフロム」表示を棚に表示し、ペクチンなどの認知度の高いハイドロコロイドを優先的に採用しています。この傾向を受け、加工業者は環境意識の高い消費者の共感を得るとともに規制要件にも合致する、トレーサビリティと持続可能な調達を特徴とするペクチンへの投資を拡大しています。さらに、包括的なサプライチェーン監査を実施・公表するブランドオーナーは、商品回転率の向上を実感しており、透明性・持続可能性・倫理的な調達慣行を優先するサプライヤーの商業的優位性が浮き彫りとなっています。

包装食品の消費拡大

アジア太平洋地域では都市化が進み、共働き世帯が主流となる中、利便性・手頃な価格・長期保存性を備えた常温保存食品への依存度が高まっています。植物細胞壁由来の天然多糖類であるペクチンは、粘度向上・口当たり改善・保湿効果により食品用途で広く活用されています。ペクチンは、合成安定剤に頼ることなく、分量管理された包装が長期の物流サイクルに耐えられるよう保証することで、ソース、デザート、レトルト食品において極めて重要な役割を果たします。この機能性により、ペクチンは高品質で長期保存可能な食品の製造に不可欠な原料となっており、特に物流上の課題や多様な消費者嗜好が顕著な地域においてその重要性は高まっています。グローバルな品質基準を維持しつつ地域の嗜好に応えるため、クラフト・ハインツなどの多国籍大手企業はシンガポールに地域イノベーション拠点を設立しています。これらのセンターでは、地域の嗜好に合わせたレシピ開発に注力し、現地の知見を活用して消費者に響く製品を創出しています。この戦略的アプローチにより、ペクチンの地域契約量が大幅に増加し、市場での需要をさらに促進するとともに、進化する食品産業におけるその役割を確固たるものにしています。

植物由来菓子への移行

2023年には、新規発売されるグミ製品の55%以上がゼラチンではなくペクチンを採用し、ビーガン市場やハラール市場に対応するとともに、動物由来原料からの消費者の広範な移行を反映しています。この移行は、倫理的・食事的・環境的配慮に後押しされた、植物由来代替品への消費者需要の高まりを示しています。小売価格プレミアム分析によれば、ペクチン使用グミはゼラチン製品と比較して最大12%高い単位利益率を実現し、ブランドオーナーにとって原料コスト差を効果的に相殺しています。この食感上の優位性はフルーツスナックや低糖ゼリーにも活用されており、ペクチンの機能特性(ゲル化性の向上、安定性、クリーンラベル配合との相性など)が重要な役割を果たしています。この傾向は、メーカーが変化する消費者嗜好に応えるため革新を続ける中、コンビニエンスチャネルにおける持続的な二桁のSKU成長を牽引する上で重要な役割を果たしています。さらに、ペクチンの採用は、健康志向かつ持続可能な製品提供への関心の高まりと合致し、市場におけるその地位をさらに確固たるものとしています。

3Dバイオプリンティングと個別化医薬品

生理的pHで安定するペクチンハイドロゲルは、3Dプリント製剤における医薬品有効成分の封入に最適です。これらのハイドロゲルは徐放機構を提供し、有効成分の安定性と有効性を確保します。2025年には、ペクチンベースの3Dバイオプリントインプラントに関する初のヒト臨床試験がFDAにより承認され、重要な規制上の先例を確立するとともに、医療分野におけるバイオプリンティング技術の受容拡大を浮き彫りにしました。この承認は、ペクチン系材料が個別化医療と再生医療を推進する可能性を裏付けるものです。特殊原料メーカーは、先進的なバイオプリント製品開発に不可欠なバイオインクを共同開発するため、医療技術系スタートアップとの連携を強化しています。これらの提携は、ペクチンの特性を革新的な用途に活用することを目的としており、収益源を従来の食品用途から高付加価値の医療・医薬品用途へ移行させる収益性の高い産業への道を開きます。この多角化は収益性を高めるだけでなく、急速に進化するバイオプリンティング市場における主要プレイヤーとしての地位を確立します。

低コスト合成ハイドロコロイドの普及

価格に敏感な経済圏における大衆向け食品ブランドは、化学的に合成された増粘剤(加工デンプンやカルボキシメチルセルロースなど)への関心を高めています。これらは固形分ベースでペクチンより35%低価格であることが多く、 これらの代替品は、製品の機能性を損なうことなく製造コスト削減を目指すメーカーにとって費用対効果の高い解決策となります。クリーンラベル表示の重要性が後退する場合、調達担当者は代替品への切り替えを選択しやすくなり、特定のベーカリー製品や乳製品におけるペクチンの採用が制限される可能性があります。この傾向は、特にコスト重視が天然素材への消費者需要を上回る地域において、ペクチンの普及にとって課題となっています。これに対応し、主要ペクチン供給メーカーは現在、技術サービスパッケージをセットで提供しております。投与量の最適化、製品性能の向上、コスト差の解消を目的としております。これらのサービスパッケージには、配合設計支援、応用試験、コスト削減戦略などが含まれることが多く、メーカーが望ましい製品品質を達成しつつ、費用を効果的に管理することを可能にしております。

柑橘類の供給と価格変動の不安定さ

緑化病による壊滅的な被害の影響で、ブラジルの柑橘類収穫量は2024-2025シーズンに2億3240万箱まで急減し、前年比24%の減少となりました。ジュース加工後の果皮が世界のペクチン原料の85.04%を占めることから、この大幅な減少は世界的なペクチン市場に広範な影響を及ぼしています。柑橘類の皮の不足はサプライチェーンを混乱させ、契約価格に影響を与え、ペクチン生産のリードタイムを延長させます。柑橘類の皮の入手可能性の低下は波及効果を生み、ペクチン精製業者だけでなく、ペクチンを主要原料とする食品・飲料メーカーなどの下流産業にも影響を及ぼしています。こうした状況を受け、ジュース先物価格は2023年以降ほぼ倍増し、ペクチン精製業者の原料コストをさらに押し上げるとともに、サプライチェーン全体に追加的な財務的圧力を生み出しています。これらの課題を緩和するため、主要な買い手は調達戦略の多様化を進め、リンゴやテンサイ由来の原料に目を向けています。しかしながら、これらの代替原料は異なるレオロジー特性を持つため、配合を適応させることに依然として困難を抱えており、製品の一貫性、性能、そして生産効率全体に影響を及ぼしています。

セグメント分析

原料別:柑橘類を超えた供給源の多様化

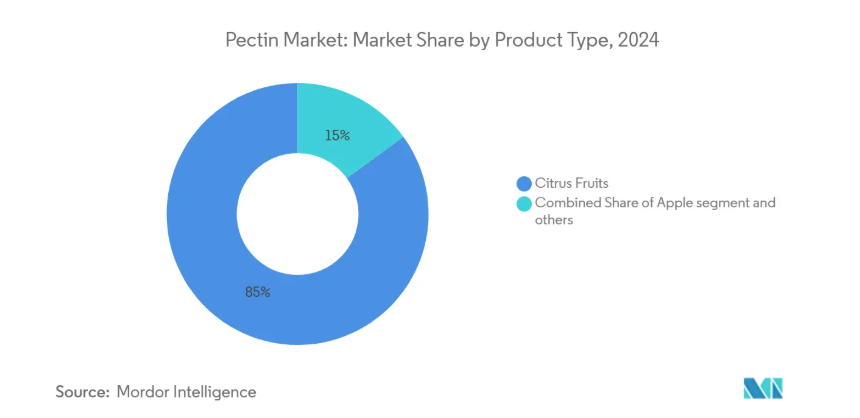

2024年現在、柑橘由来ペクチンは市場シェアの85.04%を占める圧倒的な地位を維持しております。この強固な基盤は、柑橘原料を支える充実した加工インフラと、多様な用途で求められる優れたゲル化特性に裏打ちされたものです。しかしながら、ブラジル産柑橘類の皮供給には課題が迫っており、供給不足や病害の脅威に直面しているため、少なくとも2027年までは価格が高止まりする見込みです。こうした状況を受け、欧州の主要加工業者は転換を図り、原料基盤を拡大するため複数原料対応の加工ラインへの投資を進めています。供給業者も同様に、ヒマワリやテンサイパルプなどの代替原料に目を向けるなど、調達範囲を広げています。これらの動きは地域の廃棄物有効活用政策に沿うものですが、柑橘ペクチンのゲル強度を再現するには技術的課題が存在します。供給安定性が最優先課題となる中、ブランドオーナーは統合ジュース企業と複数年契約を締結し、皮の安定供給を確保しています。

一方、リンゴ由来ペクチンは成長軌道に乗っており、年平均成長率(CAGR)6.51%が見込まれています。この急成長は主に、迫り来る柑橘類不足を見据え、信頼性の高い代替品を求める製菓・乳製品セクターによって牽引されています。抽出技術の革新、特に超音波補助法がリンゴペクチンの優位性を高めています。中国やトルコを中心に進められているこれらの技術革新は、抽出収量を向上させるだけでなく、溶剤消費量を最大30%削減し、持続可能性とコスト効率の両方を強化しています。こうした進展により、リンゴ由来ペクチンは従来柑橘系ペクチンが支配していた分野でより激しく競争できるようになりました。本質的に、リンゴ由来セグメントの急成長は、供給の安定性と機能性・エコフレンドリー特性を両立させるという購買者の嗜好におけるパラダイムシフトを浮き彫りにしています。

種類別:高メトキシル種の強さと低メトキシル種の勢い

2024年現在、総収益の58.97%を占める高メトキシルペクチンが市場を支配しております。これは主に、高糖度保存食品や製菓用フィリングにおける不可欠な役割によるものです。このセグメントの優位性は、糖分環境下でのゲル化を必要とする製品への高メトキシルペクチンの普及に起因し、強固で安定したゲルを形成する特性に裏打ちされております。従来型のジャムやフィリングのレシピにおける長年の使用実績が、安定した需要と顕著な市場収益を保証しています。保存食品において望ましい食感と保存期間を実現する上で高メトキシルペクチンの果たす重要な役割は、特にこれらの特性を重視する市場において、その代替不可能性を強調しています。さらに、より複雑なペクチン品種と比較した場合、その比較的シンプルな加工要件も製造業者にとって利点となっています。総じて、高メトキシルペクチンの市場における重要な存在感は、従来型食品分野におけるその重要な役割を裏付けております。

一方、低メトキシルペクチンはペクチン市場で最も成長が著しいセグメントであり、2030年までに6.56%の予測CAGR(年平均成長率)を誇り、市場全体の成長を上回ると見込まれております。この急成長は、低糖質・低カロリー製品の需要増加に加え、医薬品や栄養補助食品用途への関心の高まりが牽引しています。低メトキシルペクチンは、カルシウム誘導型架橋反応により低糖環境下でもゲル化できる特性を有するため、低糖ジャムなどの健康志向製品における主要な選択肢として位置づけられています。このジャム市場は2025年に2億6400万米ドル規模に達し、年間成長率7.4%が見込まれています。しかしながら、低メトキシルペクチンを用いた製造にはpH値とカルシウム濃度の厳密な管理が求められ、高度なイオンモニタリング装置を持たない小規模生産者にとっては課題となっています。本セグメントは、スクロース不使用で理想的な食感を実現する栄養補助食品用グミや、タンパク質変性のリスクなく繊細な生物活性物質のカプセル化を可能にする医薬品分野でも優れた性能を発揮します。こうした先駆的な応用が、市場の急速な拡大に大きく寄与しています。

カテゴリー別:従来品と有機プレミアム品の動向

2024年、従来型ペクチンのグレードは68.13%という圧倒的な市場シェアを占めました。この強固な地位は、規模の経済を活かした統合型柑橘加工業者が、効率的かつコスト効率良くペクチンを生産できることに起因します。確立されたサプライチェーンと堅牢な加工インフラにより、これらの加工業者は安定した供給量と競争力のある価格を実現し、従来型ペクチンを多くの製造業者にとっての優先選択肢として確固たるものにしています。持続可能性への関心が高まる中でも、従来型ペクチンは生産コストの低さと広範な入手可能性により、主流市場での魅力を維持しています。さらに、従来型製法を好む加工業者は酸加水分解法を採用する傾向があります。この方法はエコフレンドリーとは言えませんが、確立された手段であり拡張性が高いため、定番の選択肢となっています。こうした強固な基盤により、代替セグメントが台頭する中でも従来型ペクチンの地位は揺るぎません。

一方、有機ペクチンは2030年までに年平均成長率(CAGR)6.94%と予測される最も成長の速いセグメントとして台頭しています。ただし、現在の生産量は従来品に後れを取っています。有機ペクチンの人気急上昇は、主に合成化学物質残留物の排除を目指す小売業者主導の取り組みによって牽引されています。この動きは、製品においてより清潔で自然な原料を優先する消費者のニーズに合致しています。しかしながら、有機ペクチンの生産には課題も伴います。認証費用、分離保管、追跡可能な果皮調達などのコストにより、従来型ペクチンと比較してキログラム当たり2.50~3.00米ドルの追加費用が発生します。高級食品やサプリメントブランドはこうしたコストを負担することが多いですが、健康志向の消費者には、有機認証に対するプレミアム価格を喜んで支払う傾向があるため、コスト転嫁は円滑に行われています。持続可能性やリサイクル性に関する主張を厳格化するEU規則2025/40のような規制強化は、真の有機サプライヤーを支援すると同時に、グリーンウォッシングに対する抑止力として機能しています。さらに、加工業者は従来型の鉱酸から酵素補助抽出技術へ移行する傾向が強まっています。これは有機基準に適合するだけでなく、排水量を約20%削減します。今後の有機ペクチン生産の持続可能性は、連続流加工技術の採用にかかっています。これらの革新技術は、認証要件を厳格に遵守しつつ、生産量の効率的な拡大を可能にします。

用途別:食品・中核産業と医薬品分野の成長性

2024年、ペクチン市場は食品・飲料分野が76.07%という圧倒的な割合を占めました。ジャムやフルーツ加工品、乳製品の安定剤としての確固たる地位が、その重要性を物語っています。ペクチンが持つ食感付与・ゲル化・安定化という独自の特性は、代替不可能な価値を提供します。さらに、菓子メーカーでは現在、ゼラチンに代わってペクチンを使用したグミが好まれており、ヴィーガン消費者へのアピールと温暖地域における熱安定性の確保を実現しています。飲料メーカーも、果肉を透明に懸濁させるためにアミド化低メトキシルペクチンを採用しており、プレミアムジュース分野での応用範囲が広がっています。こうした確立された用途と進化する用途が、ペクチンの市場における主導的地位を確固たるものにしています。

一方、医薬品分野は現時点で収益シェアは小さいものの、ペクチンの市場として最も急速に成長しており、顕著な年平均成長率(CAGR)6.91%を記録しています。この急成長は、バイオファブリケーション、創傷被覆材、徐放性薬剤などの分野における革新に牽引されており、多くの技術が臨床試験の最終段階に近づいています。大学と原料メーカーの共同研究により、ペクチンを基にした口腔内吸収フィルムの開発が進んでおります。これは鎮痛剤の迅速な吸収を目的としたものです。さらに、美容ブランドがクリームの肌触り向上にペクチンの可能性に注目しているものの、この領域での採用はまだ初期段階にあります。ペクチンの生体適合性と汎用性を活用する医薬品領域は、特に新たな医療技術や治療システムが進化する中で、大幅な成長が見込まれています。この変化は、ペクチンが従来型の食品中心の役割から、健康・ウェルネス分野の革新における重要な役割へと移行していることを示しています。

地域別分析

2024年、ヨーロッパはジャムや乳製品における豊かな伝統に加え、再生可能包装材を推進する政策[3]に支えられ、売上高の29.81%という大きなシェアを占めました。スペインの柑橘類の皮加工業者に近い立地を活かすドイツとフランスは、地域全体の生産量の3分の2を占めています。同地域の柑橘類の皮加工における強固なインフラと持続可能性への注力が、市場での地位をさらに強化しています。一方、使い捨てプラスチック指令はペクチンフィルム複合材の研究開発助成を促進し、現地サプライヤーを天然包装領域の先駆者として位置づけています。本指令はイノベーションを奨励するだけでなく、欧州サプライヤーに世界市場での競争優位性をもたらしています。

アジア太平洋地域は2025年から2030年にかけて年平均成長率(CAGR)7.19%を記録する見込みです。健康食品の品揃えを拡大している中国が、この需要急増の主たる牽引役です。健康志向製品への注目度の高まりと中産階級人口の増加が、この成長の主要因となっています。同時に、インド食品安全基準局によるビタミンガミー規制の国際基準への整合化が進められており、グジャラート州およびマハラシュトラ州の受託製造業者において連続式ペクチンゼリー調理装置への投資が促進されています。これらの投資により生産効率が向上し、ペクチン系製品への高まる需要に対応できる見込みです。インドネシアでは、カーギル社が2024年に実施する混合プラント拡張により、現地ブランド向け増粘剤の供給が効率化され、地域メーカーは輸入依存度を低減しつつ高品質増粘剤への需要増に対応可能となります。

北米では着実な成長が見られる一方、米国では特にボストンからサンディエゴに至るバイオテクノロジー回廊において、ペクチンを活用した3Dバイオプリンティング試験で独自の地位を確立しつつあります。この革新は医療・製薬分野に革命をもたらすと期待され、ペクチンの先進的応用における同地域の主導的立場をさらに確固たるものにするでしょう。ラテンアメリカの状況は対照的です。ブラジルは重要な果皮原料の供給源である一方、サプライチェーンの非効率性と生産量の変動により、国内輸出の不足に苦しんでいます。対照的に、メキシコの菓子業界は、ますます厳格化している米国のビーガン輸入基準を満たすためにペクチンを活用しています。中東およびアフリカでの採用は徐々に進んでいますが、湾岸協力会議(GCC)諸国における多国籍飲料メーカーからの投資によって後押しされています。これらの投資により、現地生産施設の開発が進み、この地域におけるペクチンベースの製品の入手可能性が高まっています。

競争環境

世界のペクチン市場は、中程度の集中度を示しています。2024年11月、テイト&ライル社がCPケルコ社を18億米ドルで買収し、合併後の企業は世界のペクチン市場における主要企業としての地位を確立し、グローバルサプライチェーンを大幅に強化し、市場競争力を高めました。同時に、DSM-Firmenich が新たに設立したパルマ・コンプレックス、および Ingredion がアイオワ州の施設をアップグレードするために 5,000 万米ドルを投資したことは、グリーン抽出方法や生分解性包装ソリューションの開発など、持続可能な慣行への強い取り組みを強調しています。

市場の主要な戦略的優先事項としては、複数原料対応の柔軟性向上、酵素補助抽出技術の採用、医薬品用バイオインク分野での機会開拓が挙げられます。中小地域企業は、有機グレード製品への注力や地域産果実廃棄物の活用により差別化を図っています。しかしながら、ESG対応に伴うコスト上昇や高度な研究開発能力の必要性増大により、これらの小規模企業は大手競合他社による買収リスクが高まっています。

中堅企業は、特許取得済みの低メトキシル配合に関するライセンス契約を活用し、本格的な研究開発施設を構築するための多額の投資を必要とせずに、高利益率の市場セグメントへの参入を実現しています。さらに、皮付き出荷品へのQRコードスキャンを活用したデジタルトレーサビリティプラットフォームの導入により、監査対応力を強化すると同時に、顧客とのより深い関与を促進しています。

産業の最新動向

- 2024年7月:食品・飲料分野の有力企業であるテート・ライル社は、戦略的措置として、天然由来の特殊原料で知られるアメリカメーカーCPケルコ社の買収を18億ドル(16億ユーロ)で完了いたしました。この買収により、テート・ライルの製品ラインが強化されただけでなく、ペクチンや柑橘繊維などの製品を含むCPケルコの優れたポートフォリオも傘下に加わりました。

- 2024年1月:IFFは、製パン用途に特化した「Grindsted Pectin FB 420」を発表しました。この新製品は、焼成安定性に優れたフルーツフィリングに最適な独自の官能特性を備え、表示要件に適合し、かつ加工効率に優れています。

- 2023年12月:イタリア・ミラノにて、ハーベストライト&フォックス社(Herbstreith & Fox GmbH & Co. KG)は新子会社「H&F Italy SRL」を設立し、イタリア市場への戦略的進出を果たしました。この新子会社は、同地域における製品・サービス需要の高まりに対応し、H&Fグループのイタリアにおける事業基盤と運営体制の強化を目指します。

ペクチン産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 天然・クリーンラベル原料への需要

4.2.2 包装食品製品の消費増加

4.2.3 植物由来/ビーガン菓子への移行拡大

4.2.4 ペクチンを活用した3Dバイオプリンティングおよび個別化医薬品の拡大

4.2.5 生分解性食品包装フィルムにおけるペクチンの採用

4.2.6 農業廃棄物を活用する循環型経済規制

4.3 市場の制約要因

4.3.1 低コスト合成水溶性ポリマーの入手可能性

4.3.2 柑橘類の供給不安定性と価格変動

4.3.3 工業規模「グリーン」抽出技術の高額設備投資

4.3.4 酸抽出法のカーボンフットプリントに対するESG審査

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額ベース)

5.1 原料別

5.1.1 柑橘類

5.1.2 リンゴ

5.1.3 その他原料

5.2 種類別

5.2.1 高メトキシル(HM)ペクチン

5.2.2 低メトキシル(LM)ペクチン

5.3 カテゴリー別

5.3.1 従来型

5.3.2 有機/天然

5.4 用途別

5.4.1 食品・飲料

5.4.1.1 ジャム、ゼリー、保存食品

5.4.1.2 焼き菓子

5.4.1.3 乳製品

5.4.1.4 その他の食品・飲料

5.4.2 美容・パーソナルケア

5.4.3 医薬品

5.4.4 その他の用途

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 アジア太平洋地域のその他の国々

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南米アメリカその他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 アラブ首長国連邦

5.5.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 International Flavors & Fragrances

6.4.2 Cargill Incorporated

6.4.3 Herbstreith & Fox Corporate Group

6.4.4 Silvateam S.p.A.

6.4.5 DSM Firmenich

6.4.6 Ingredion Incorporated

6.4.7 Tate & Lyle PLC

6.4.8 Lucid Colloids Ltd

6.4.9 Pacific Pectin Inc.

6.4.10 Naturex-Givaudan

6.4.11 Yantai Andre Pectin Co.

6.4.12 CEAMSA

6.4.13 CP Kelco Denmark A/S

6.4.14 Qingdao Reborn Materials

6.4.15 Hainan YINmore Bio-Tech

6.4.16 Shandong Jincheng Bio-Pharma

6.4.17 Krishna Pectins Pvt. Ltd.

6.4.18 Zhejiang Mingland Biotech

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***