チーズの世界市場(2025-2030):天然品、加工品

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

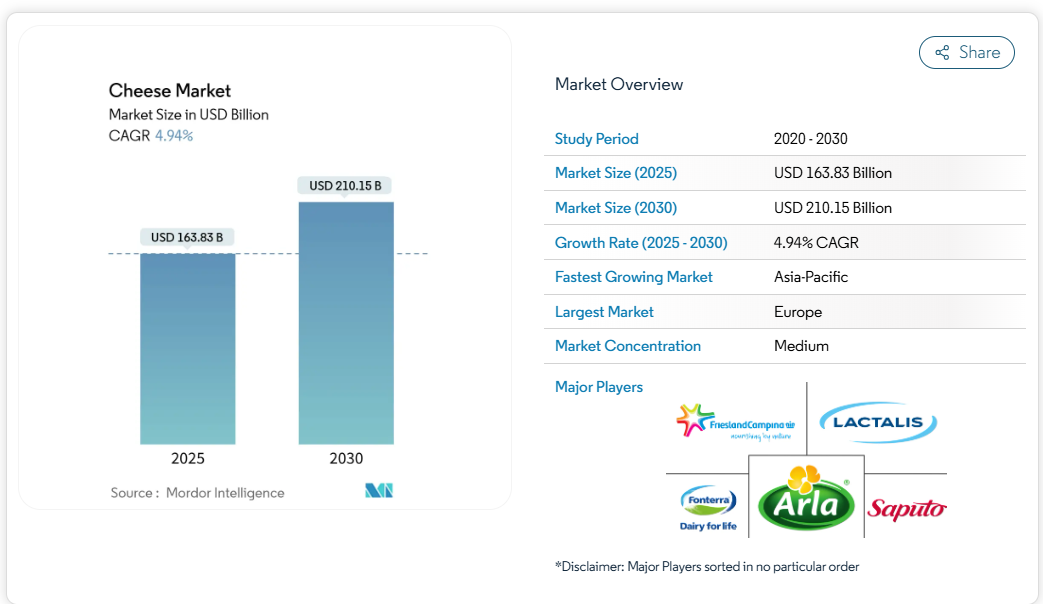

チーズ市場の規模は、2025年の1,638億3,000万米ドルから2030年までに2,101億5,000万米ドルへ増加し、年平均成長率(CAGR)4.94%で推移すると予測されています。乳価の変動や植物由来代替品の増加といった課題があるにもかかわらず、チーズ市場の成長は持続しています。ナチュラルチーズが最大の市場シェアを維持する一方、プレミアムセグメントは本物の産地指定製品を求める消費者の嗜好に後押しされ、より高い成長率を示しています。

環境配慮が生産手段を再構築しており、特にヨーロッパでは温室効果ガス削減目標がサプライチェーンの変革に影響を与え、世界的に持続可能な乳生産への需要を生み出しています。市場では、チーズを基本的なタンパク源ではなく手頃なプレミアム製品として位置付けるブランドへの傾向が見られます。EUの包装規制やFDAのナトリウムガイドラインを含む規制要件が、製品処方や包装決定の変化を加速させています。政府の乳業近代化施策に支えられたサプライチェーンのデジタル化は、特定の市場セグメントの需要に応じ迅速に生産を調整できる企業に競争優位性をもたらしています。

職人の手による特製チーズの需要急増

特製チーズ市場は、高品質で本物の乳製品を求める消費者の需要増加により急速に成長しております。この傾向は、産地や製造手段がより高い価格を決定する乳業界における消費者の価値観の変化を反映しております。消費者はユニークな風味、従来型の製造手段、地域の特産品をますます求めるようになり、メーカーは製品ラインナップの多様化を迫られております。ウィスコンシン州特産チーズ機関によれば、特産チーズとは明確な特徴を持つ高品質製品であり、プレミアム価格で販売されます。米国農務省農業統計局[1]の報告によると、2024年にウィスコンシン州で生産された特産チーズは10億2000万ポンド(約46.3万トン)に達し、同州のチーズ総生産量の28%を占めました。この著しい生産量は、市場の著しい成長と特産チーズ品種に対する消費者の受容度を示しています。米国農務省(USDA)が2024年に乳業ビジネス革新イニシアチブを通じて実施した1,104万ドルの投資は、この市場発展を支援するものです。この投資は、職人的なチーズ製品を生産する中小規模の乳業事業者に焦点を当て、生産能力の強化、市場アクセスの改善、および特殊チーズ製造における革新の促進を目的としています。

QSRピザチェーンの急速な拡大

新興アジア市場におけるクイックサービスレストラン(QSR)ピザチェーンの拡大は、モッツァレラチーズおよびプロセスチーズの需要増加を牽引しております。この著しい成長は、従来型チーズ製品の消費が極めて少なかった地域におけるチーズ消費パターンの根本的な変化を示しております。この変革は特に外食産業で顕著であり、QSRチェーンが新たな消費者層に向けてチーズを基調としたメニューを導入しています。米国農務省(USDA)の2025年データ[2]によれば、韓国のチーズ輸入量は過去5年間で年平均5%の成長率を示しており、輸入量の50%以上をモッツァレラチーズが占めています。フィリピンは乳製品需要の99%を輸入に依存しており、チーズ需要は主にファストフード店やレストラン部門から発生しています。これは、2025年の米国農務省海外農業局のデータが示すように、アジアのチーズ市場発展において外食産業が重要な役割を担っていることを浮き彫りにしています。この傾向は、アジアにおける食習慣の広範な変化と、同地域における西洋式食生活パターンの影響力拡大を示唆しています。

ヨーロッパおよび英国における政府主導の酪農近代化

欧州連合(EU)および英国における政府主導の酪農近代化

欧州連合(EU)の酪農近代化イニシアチブは、高付加価値製品への注力と環境負荷低減によりチーズ生産を変革しています。2023年に1億6080万トンの生産量を誇る世界最大の乳製品生産地域として、EUは共通農業政策(CAP)を実施し、直接支払いと市場組織化措置を通じて農家を支援しています。

CAPの枠組みでは、酪農における人工知能を含む技術革新を推進し、生産性と持続可能性の向上を図っています。これには自動搾乳システム、精密給餌技術、群管理のためのデータ分析などが含まれます。2024年3月に施行されたEUの包装・包装廃棄物規制(PPWR)は、包装廃棄物に対し2025年までに65%、2030年までに70%のリサイクル目標を定めた新たなチーズ包装要件を確立し、生産者に革新的な包装ソリューションの開発を促しています。これらのソリューションには、生分解性素材の採用、プラスチック使用量の削減、リサイクル性の向上などが含まれ、製品品質と安全性を維持しつつ環境基準を満たすことが求められています。

利便性を重視したフレッシュチーズスナック

消費者が手軽でタンパク質豊富な携帯型栄養源を求める中、チーズスナック市場は急速に成長しています。個別包装のポーション、チーズスティック、一口サイズのキューブ、ナッツやドライフルーツとの組み合わせスナックパックなど、様々な消費シーンや栄養ニーズに対応した形態が展開されています。こうした形態の人気の高まりは、多忙なライフスタイル、健康意識の高まり、食事の合間に手軽に食べられる携帯型スナックへの嗜好の増加によって推進されています。米国乳製品輸出協議会(2023年)によれば、プレミックス、シュレッドチーズ、チーズソース、前菜類を含む便利チーズ製品は、フードサービス事業者に対し、製品の均一性と保存期間を確保しつつ人件費を削減する費用対効果の高いソリューションを提供します。これらの製品は、厨房業務の効率化、食品廃棄物の最小化、複数店舗での品質基準維持に貢献します。また、乳糖不使用タイプ、低脂肪タイプ、栄養強化チーズスナックなど、多様な消費者嗜好や食事制限に対応した専門製品もラインアップされています。こうした専門製品は、健康志向の方、食事制限のある方、スナックから特定の栄養効果を求める方々のニーズにお応えします。

気候変動による農場出荷乳価の変動性

気候変動の影響により農場出荷乳価が大幅に変動し、チーズ生産計画に影響を与えるとともに、バリューチェーン全体で利益率が低下しています。この変動は通常の季節的パターンを超え、サプライチェーンに長期的な不確実性をもたらしています。予測困難な気象パターンは飼料の品質と供給量の不安定化を招き、乳生産の効率性とコストに直接的な影響を及ぼしています。米国農務省(USDA)の2024年乳業見通しによれば、米国乳業は飼料価格の下落と乳牛頭数の減少に直面しており、2024年の乳生産量は0.7%の増加が見込まれています[3]。この小幅な成長は、環境的圧力の中で安定した生産水準を維持する継続的な課題を反映しています。乳牛における高病原性鳥インフルエンザ(HPAI)の検出は市場にさらなる影響を与え、USDAおよびHHS(米国保健福祉省)は牛乳供給の安全対策を実施。これには影響を受けた生産者への9,800万ドルの財政支援も含まれています。これらの生物安全対策は、農家の運営コストを増加させると同時に、牛乳の収集・加工手順に複雑さを加えています。これらの事象は、乳製品サプライチェーンが気候変動や疾病関連の混乱に対して脆弱であることを示しており、より強靭で適応性の高い生産システムの必要性を浮き彫りにしています。

乳糖フリーおよび植物由来代替品への移行加速

環境意識の高まりや食事制限を背景に、先進国市場では牛乳・チーズの代替品として乳糖フリー製品や植物由来製品への移行が進んでいます。消費者は持続可能で健康志向の選択肢を求める傾向が強まっており、乳製品代替品への需要拡大につながっています。食品メーカーは、代替製品において従来型チーズの食感や風味を再現する技術的課題に直面しています。複雑さは、消費者が従来の乳製品チーズに期待する口当たり、溶けやすさ、味のプロファイルを再現することにあります。しかし、食品科学、特に澱粉や親水コロイドの応用における進歩により、植物由来代替品の品質は向上しています。高度な加工技術と革新的な原料の組み合わせにより、メーカーはより本物の植物性チーズ体験を創出できるようになっております。消費者がこれらの製品に慣れ親しむにつれ、小売流通網の拡大と製品認知度の向上に支えられ、受容度が高まっております。

セグメント分析

原料別:牛乳が主導的地位を維持

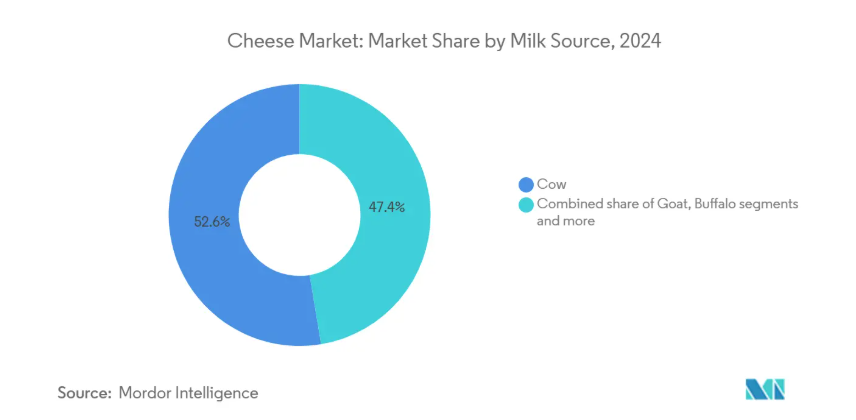

牛乳は確立された供給網と標準化された生産プロセスに支えられ、2024年に52.62%のシェアを占め、チーズ市場で主導的な地位を維持しております。牛乳の広範な入手可能性、効率的な加工手段、規模の経済性が市場支配力に寄与しています。山羊チーズは最も成長が速いセグメントであり、2025年から2030年にかけて年平均成長率(CAGR)6.20%が見込まれています。これは独特の風味プロファイルと健康効果に起因します。従来型牛乳チーズと比較して乳糖含有量が低く、消化しやすく、栄養価が高いため、山羊チーズへの消費者関心が高まっています。

EU27加盟国では、2023-2024年のCLAL統計が示す通り、加盟国全体の牛乳チーズ生産量に関する包括的な月次データを維持しております。このデータ追跡システムにより、欧州チーズ産業における生産動向、市場動向、サプライチェーン効率の正確なモニタリングが可能となっております。需要の高まりを受け、市場プレイヤーは新製品を相次いで投入しております。例えば、2025年3月には、ラクタリス・ユナイテッド・キングダム&アイリッシュ社がリンダールズブランドの下で新たな高タンパク製品ラインを発表しました。この製品ラインには、カッテージチーズ、ゴーダチーズスライス、ギリシャチーズ、クワルクが含まれており、いずれも高タンパク質で低脂肪です。この新製品発表は、乳タンパク質製品に対する消費者の需要増加に対応するものです。

製品種類別:ナチュラルチーズが市場シェアを支配

ナチュラルチーズは2024年に72.90%の市場シェアを占めており、モッツァレラチーズは特にピザ、パスタ料理、サンドイッチなど外食産業での幅広い用途から、世界で最も取引量の多い品種となっています。2023年の米国チーズ生産量は142億ポンドに達し、2022年から0.9%増加しました。米国農務省(USDA)国家農業統計局(NASS)によれば、イタリア産チーズは総生産量の41.2%を占め、そのうちモッツァレラチーズがイタリア産チーズ生産量の78.7%を占めています。最小限の加工を施した食品やクリーンラベル原料に対する消費者需要が本セグメントの成長を牽引しており、ナチュラルチーズは優れた風味、食感、栄養的利点を提供します。

一方、加工チーズは市場シェアこそ小さいものの、保存期間の長さ、安定した溶解特性、ファストフード店や加工食品分野での信頼性から、2025年から2030年にかけて年平均成長率(CAGR)5.11%での成長が見込まれています。加工チーズの利便性と均一な品質は、食品メーカーや業務用厨房にとって特に魅力的です。

形態別:ブロックが主導、スライスが最も急速に成長

ブロック/ホイール形態は、小売および外食産業における汎用性から、2024年に27.07%の市場シェアを占めています。この形態は、従来型の魅力と保管効率の高さから、消費者と製造業者双方に人気を保っています。スライス形態は、外食産業と小売セグメント双方における利便性と分量管理の利点に支えられ、2025年から2030年にかけて年平均成長率6.30%で成長すると予測されています。特にクイックサービスレストランや業務用食品サービス事業において、スライスチーズの成長が顕著です。

米国乳製品輸出評議会によれば、プレミックス、シュレッドチーズ、スライスを含む利便性の高い形態は、業務用食品サービス事業における人件費削減と品質安定化に寄与します。これらの形態は厨房業務の効率化と均一な分量管理を実現します。シュレッドおよびグレーテッド(すりおろし)タイプは、世界的なピザやパスタの消費増加に伴い成長を続けており、特に西洋式食事が普及しつつある新興市場で顕著です。スプレッドタイプは、朝食や間食のトレンド拡大から勢いを得ており、消費者は様々な食事シーンで便利で汎用性の高い乳製品を求めています。

流通チャネル別:小売消費が主導

2024年におけるチーズ市場シェアの62.33%を家庭用/小売セグメントが占めます。チーズは家庭での調理、日常的な消費パターン、そして集まりにおける重要な食材として機能しています。2023年の米国農務省(USDA)データによれば、米国成人の68%が定期的にチーズを消費しており、購入の56%が食料品店やスーパーマーケットを通じて行われています。この流通パターンは、消費者のニーズを満たす上で小売チャネルが果たす重要な役割を示しています。

一方、外食産業(HoReCa)セグメントは2025年から2030年にかけて年平均成長率(CAGR)5.63%で成長すると予測されています。この成長は、チーズを多用した料理をメニューに取り入れるファストフード店、カジュアルダイニング施設、ホテルチェーンの世界的な拡大に起因します。可処分所得の増加と、便利な食事オプションや国際的な料理への消費者嗜好の変化が、この拡大を支えています。これらの要因がチーズ市場の変化を牽引しており、家庭用セグメントと外食産業セグメントの双方が消費動向に影響を与えています。

地域別分析

ヨーロッパは2024年に26.10%のシェアでチーズ市場を主導しており、豊かなチーズ製造の伝統と原産地呼称保護制度を活かしています。チーズを含む製品において、地理的起源に結びついた名称を保護し、品質と真正性を確保するとともに、持続可能性を重視することを目的としています。しかしながら、同地域では酪農畜群に対する厳しい温室効果ガス排出目標が課題となっており、国連食糧農業機関(FAO)の評価によれば、畜産部門は気候変動に大きく寄与しています。

アジア太平洋地域は、食生活の西洋化進展、中産階級人口の拡大、ファストフードチェーンの急速な普及を背景に、2025年から2030年にかけて年平均成長率(CAGR)6.77%で最も急速に成長する地域と予測されています。米国農務省によれば、韓国のチーズ輸入量は過去5年間で年平均5%の成長率を示しており、モッツァレラチーズが最も輸入量の多い品種です。OECD/FAOの分析では、中国のグローバル食品消費における牽引役としての役割は低下傾向にある一方、インドと東南アジアは都市人口の増加と所得水準の上昇を背景に影響力を拡大しています。

北米、南米アメリカ、中東・アフリカはそれぞれ世界チーズ市場に大きく貢献しており、消費パターンや成長要因は多様です。北米のチーズ消費量は1970年以降ほぼ3倍に増加し、一人当たり11ポンドから31ポンドに達しました。米国農務省によれば、モッツァレラチーズがチェダーチーズを抜き、最も人気のある品種となっています。カナダでは、チーズ生産量が2025年に53万5千トンに達すると予測されており、関税割当枠の充填率改善により輸入量は7万トンに増加すると見込まれています(米国農務省海外農業局)。

競争環境

世界のチーズ市場は中程度の分散化を示しており、競争の激しさは地域によって異なります。チーズ市場には、ラクタリス、クラフトハインツ、アーラフーズなどのグローバル企業に加え、地域メーカーや職人生産者が存在します。各社は製品開発、味の多様化、クリーンラベル製品、プレミアム市場でのポジショニングを通じて競争しています。市場参加者は、戦略的提携の実施、買収の実行、持続可能な取り組みの採用により、市場での地位強化を図っています。

従来型の欧州生産者は、新興市場の新規参入企業による競争の激化に直面しています。市場構造には明確な戦略的アプローチが見られ、プロセスチーズ分野では数量重視の戦略が、特殊チーズ分野では付加価値創出が重視されています。この市場構造は、消費者の嗜好変化、技術の進歩、発展途上国からの新規参入企業によって進化してきました。

新規参入企業、特に特殊チーズメーカーは、従来の流通網外で消費者との直接関係を構築するため、電子商取引プラットフォームを活用しています。これらのデジタルプラットフォームにより、中小メーカーはより広範な消費者層にリーチし、既存企業と効果的に競争することが可能となっています。一方、既存企業は、サプライチェーン効率の向上と製品開発のための技術統合に注力し、先進的な製造プロセス、品質管理システム、在庫管理ソリューションを導入しています。

最近の産業動向

- 2025年3月:VRSフーズの子会社であるパラス・デイリーは、新チーズブランド「ガラシア」を立ち上げました。同ブランドはモッツァレラチーズを、チーズブロック、シュレッドチーズ、チーズディップなど様々な形態で提供しています。製品はインド北部、西部、南部で販売されています。

- 2025年3月:チーズメーカーのサルジェントは、スライスアメリカンチーズ、シュレッドチーズ、スナック用クラッカーを発売しました。同社は本製品の発売にあたり、モンデリーズ・インターナショナルと提携しました。

- 2025年3月:チーズメーカーのサルジェント社が、スライスアメリカンチーズ、シュレッドチーズ、およびスナック用クラッカーを発売いたしました。本製品の発売にあたり、同社はモンデリーズ・インターナショナル社と提携いたしました。

- 2024年9月:コヴァラス社の子会社であるレルコ社が、インドの民間乳業セクターにおける主要企業であるミルキーミスト・デイリー・フード社と戦略的提携を結んでおります。この提携により、インド最大規模のチェダーチーズ製造工場が設立されます。

- 2024年5月:アタランタは、英国諸島の従来型のチーズを特徴とする新ブランド「クラッキング・グッド」を発表しました。初期製品ラインには、牧草飼育の牛乳を使用した「熟成アイリッシュチェダー」「エクストラ熟成スコティッシュチェダー」「ヴィンテージイングリッシュチェダー」が含まれます。

2024年9月:チーズメーカーのサルジェントは、

チーズ産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 職人的・特殊チーズ需要の急増

4.2.2 クイックサービスレストラン(QSR)ピザチェーンの急速な拡大

4.2.3 政府資金による酪農近代化

4.2.4 利便性を重視したフレッシュチーズのスナッキング

4.2.5 世界的な冷蔵食品オンラインプラットフォームの浸透拡大

4.2.6 冷凍食品・レディミール製造におけるチーズ使用量の増加

4.3 市場の制約要因

4.3.1 気候変動による農場出荷乳価の変動性

4.3.2 乳糖フリーおよび植物性代替品への移行加速

4.3.3 厳格な温室効果ガス排出目標

4.3.4 レンネットおよびスターター菌輸入に影響を与える地政学的貿易混乱

4.4 消費者行動分析

4.5 規制見通し

4.6 生産分析

4.7 5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 ナチュラル

5.1.1.1 モッツァレラ

5.1.1.2 フェタ

5.1.1.3 リコッタ

5.1.1.4 カッテージ

5.1.1.5 クリーム

5.1.1.6 パルメザン

5.1.1.7 その他(ブラッタ、マスカルポーネ等)

5.1.2 プロセスチーズ

5.2 原料乳別

5.2.1 牛乳

5.2.2 山羊乳

5.2.3 水牛乳

5.2.4 その他

5.3 形状別

5.3.1 ブロック/ホイール

5.3.2 スライス

5.3.3 シュレッドおよびグレーター

5.3.4 スプレッド

5.3.5 キューブおよびスティック

5.4 販売チャネル別

5.4.1 小売

5.4.1.1 スーパーマーケット/ハイパーマーケット

5.4.1.2 コンビニエンスストア

5.4.1.3 専門店

5.4.1.4 オンライン小売業者

5.4.1.5 その他の販売チャネル

5.4.2 フードサービス(HoReCa)

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 ペルー

5.5.4.5 チリ

5.5.4.6 南米アメリカその他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 南アフリカ

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Groupe Lactalis SA

6.4.2 The Kraft Heinz Company

6.4.3 Arla Foods amba

6.4.4 Fonterra Co-operative Group Ltd

6.4.5 Saputo Inc.

6.4.6 FrieslandCampina NV

6.4.7 Savencia Fromage & Dairy

6.4.8 Dairy Farmers of America Inc.

6.4.9 Land O’Lakes Inc.

6.4.10 Gujarat Cooperative Milk Marketing Federation (Amul)

6.4.11 Almarai Company

6.4.12 Hochland SE

6.4.13 DMK Group

6.4.14 Sargento Foods Inc.

6.4.15 Associated Milk Producers Inc.

6.4.16 Ornua Co-operative Ltd

6.4.17 Emmi AG

6.4.18 Leprino Foods Company

6.4.19 Unibel SA

6.4.20 Hilmar Cheese Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***