天然水の世界市場(2025-2030):ペットボトル、ガラス瓶、アルミ缶

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

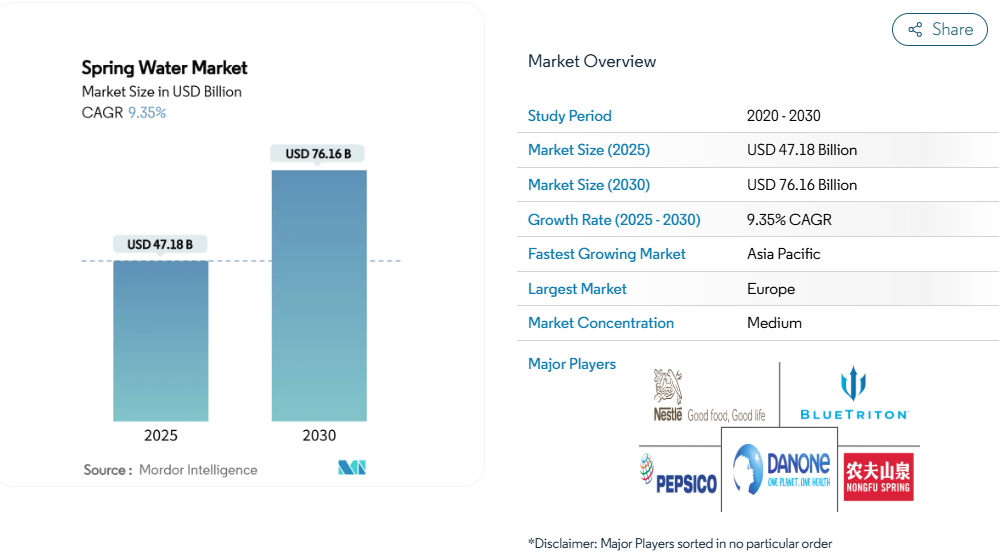

天然水市場の規模は2025年に471億8,000万米ドルに達すると予測され、2030年までに761億6,000万米ドルまで拡大すると見込まれております。これは当該期間における堅調な年平均成長率(CAGR)9.35%を反映した数値です。低カロリー飲料への継続的な移行、厳格化する品質管理、高まる環境意識が市場拡大の基盤となっております。欧州ブランドは規制面での主導権を活用し、天然水源をプレミアム商品として位置付けております。

一方、北米の供給業者は垂直統合とデジタルエンゲージメントを組み合わせ、販売量を維持しております。アジア太平洋地域の都市部中産階級は、移動中のライフスタイルに慣れ親しんでおり、携帯可能なプレミアム飲料への需要増加を牽引しています。包装技術の革新と消費者直販の増加が競争戦略を再構築しており、アルミ缶や定期購入モデルが持続可能性と利便性への期待に応えています。BlueTritonとPrimoの提携に代表される業界再編は、コンプライアンスコストの管理、水源保護、製品多様化の資金調達に必要な規模を示すものです。

健康志向の高まりにより、炭酸飲料から天然水への移行が進んでいます

米国では、ボトル入り飲料水が販売量ベースで飲料カテゴリー首位を獲得し、数十年来初めて炭酸飲料を上回りました。この傾向は2020年から2024年にかけて勢いを増し、米国の一人当たり年間ボトル入り飲料水消費量は45.2ガロンに達した一方、炭酸飲料の消費量は10年にわたる減少傾向に直面しました[1]。この変化は、天然ミネラルを含み人工添加物を含まない天然水を求める消費者の健康意識の高まりを浮き彫りにしています。この傾向を裏付けるカナダデータによれば、児童・青少年の85%以上がカナダ保健省の食事ガイドラインに沿って水を摂取しています。特に若年層が糖分を含む飲料を避け、機能性のある水分補給を志向する傾向が強まる中、このトレンドに減速の兆しは見られません。この嗜好の変化は、経済変動に関わらず需要が持続的に拡大することを示すだけでなく、天然水がプレミアム価格を維持できる堅調な消費財としての地位を確固たるものにしています。

天然水源の純度とミネラルプロファイルに関する認識

天然水は、その純度の高さから高く評価され、加工水よりもプレミアムな地位を享受しています。規制上の定義では、天然水は自然湧出点から直接採取されるか、自然地表に現れる地下層からボーリング孔を通じて抽出されることが義務付けられています。こうした規制は市場参入障壁となるだけでなく、独自の地質的特性やミネラル組成に基づく真の差別化を可能にします。特に欧州市場ではこの区別が重視されています。EU指令2009/54/ECは天然ミネラルウォーターの源泉保護と処理に厳格な基準を課しています。さらに品質認識を強化する動きとして、FDAが197のボトル入り水サンプルをPFAS検査したところ、EPAの最大汚染物質基準値を超える天然水製品は確認されませんでした。この純度に対する認識からプレミアム価格を支払う意思のある消費者は、意図せずブランドに持続可能な競争優位性を与えています。この優位性は、水源への長期的なアクセス権と熟練した水系管理を誇る既存企業において特に顕著です。

新興の移動中・都市型ライフスタイル

発展途上市場が都市化するにつれ、便利な水分補給ソリューションへの需要が高まっています。成熟市場では、国際ボトルドウォーター協会(IBWA)の調査によれば、小売ボトルドウォーター販売の71.3%を占める単回用PET包装が主流です。この傾向はアジア太平洋地域でさらに顕著であり、急速な都市化と長時間の通勤が携帯型水分補給の持続的な需要を後押ししています。こうした人口動態の変化は予測可能な需要パターンを生み出すだけでなく、プレミアム価格設定とブランドロイヤルティの基盤を築いています。さらに、この傾向は包装技術の革新を促進しており、アルミ缶の人気が高まっています。製造コストが高いにもかかわらず、携帯性とリサイクル性の高さからアルミ缶が選ばれています。発展途上市場における工業化と都市部への人口移動が継続する中、こうした水分補給ソリューションと包装のトレンドは今後も続く見込みです。

浄水技術の進歩

天然水メーカーは、水本来の特性を保ちつつ安定した品質を確保するため、高度な浄水技術への移行を加速させています。オゾン処理は、充填時に1.0~2.0 mg/Lの濃度で適用され、産業標準として確立されております。国際ボトルドウォーター協会はオゾン処理を推奨し、化学残留物や味の変化を回避するため、塩素系消毒から生産者を導いております。これを補完する紫外線消毒と膜ろ過技術は品質保証を強化し、加工水と天然水を区別するミネラルプロファイルを保持します。米国環境保護庁(EPA)は、有機化合物や病原体に対する優れた効果を認めつつ、環境安全基準を満たす点から、産業用水処理におけるオゾンの有効性を強調しております[2]。こうした技術的進歩により、生産者は製品の真正性を損なうことなく、厳格化する規制環境に対応することが可能となりました。さらに、PFAS(パーフルオロアルキル物質)に対する世界的な監視が強化される中、これらの先進的な処理システムへの投資は、一貫した品質と規制順守を確保するだけでなく、市場における競争優位性を確立するものでもあります。

厳格化・進化する規制対応

当局が新たな汚染物質基準値や監視要件を設定し規制を強化する中、EUのPFAS規制は世界的な基準として台頭し、多額のコンプライアンス投資を要求しています。2023年にはドイツの飲料水条例が20種類のパーフルオロアルキル酸に対し0.1 µg/Lという厳格な基準値を課し、水質分析・処理に技術的障壁をもたらしました。一方、FDAが提案するボトルドウォーター製造業者向けの微生物検査義務化は、年間179時間[3]に及ぶ記録管理負担をもたらすと推定されています。こうした厳格化される基準は、堅牢なコンプライアンスリソースを有する大規模生産者に有利に働き、中小の地域事業者を排除する傾向にあります。環境問題への懸念の高まりと消費者安全への期待増大に伴い、規制強化の動きは衰える気配を見せず、産業の利益率に継続的な圧力をかけています。

代替製品と低コスト家庭用浄水システムが天然水の需要を食い荒らす

水道水の水質がしばしばボトル入り飲料水を凌駕する先進国市場では、家庭用浄水システムと水道サービスの向上により、ボトル入り飲料水消費との競争が激化しています。EPA(米国環境保護庁)は啓発キャンペーンを通じ、輸送時の排出ガスからプラスチック廃棄物に至るボトル入り飲料水の環境負荷を強調するとともに、持続可能な選択肢として水道水を推奨しています。インフレ期には、消費者のコスト意識の高まりがこの変化をさらに加速させています。家庭用浄水システムは、定期的なボトル入り水購入に比べて長期的な節約を約束するからです。NHANESのデータによれば、米国における飲料水消費量の62%を水道水が占めており、富裕層ではボトル入り水よりも水道水を好む傾向が顕著に見られます。こうした圧力の高まりを受け、天然水ブランドは転換を図り、単なる水分補給だけでなく、ミネラル含有量、利便性、味といった独自の特性を強調しています。この課題は、水道システムの改善が進み、消費者の環境意識が高まっている地域で特に顕著です。

セグメント分析

包装の種類別:PETの優位性にアルミが挑戦

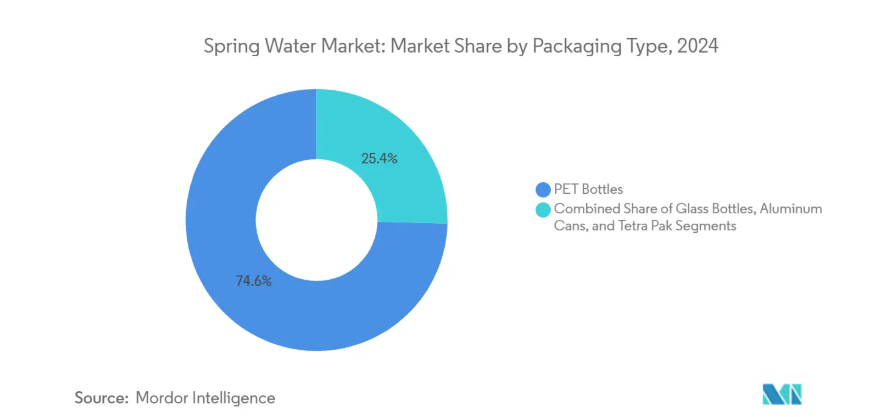

本セグメントは2024年の売上高で最大の割合を占め、PETは軽量性、耐久性、コスト効率により天然水市場シェアの74.65%を維持しました。しかしプラスチック製品への反発の高まりを受け、リサイクル率68%(PETは3%)を背景にアルミの年平均成長率(CAGR)は11.39%で伸びています。プレミアムラインでは、洗練された缶デザインで持続可能性をアピールする動きが先行しています。価格に敏感な市場ではPETが依然不可欠ですが、主要企業は製品ポートフォリオの多様化や再生材使用目標でリスクヘッジを図っています。缶用シートの生産能力制約やアルミニウム価格の変動により、生産経済性は流動的です。下流では、特に価格弾力性が顕著な新興市場において、金属包装に対する消費者の高い小売価格への支払い意欲が注視されています。

使い捨てプラスチックに対する規制強化が、企業の循環型経済への取り組みを加速させています。コカ・コーラ社とダノン社は欧州の一部都市でリフィル可能なPETボトルの試験導入を進めていますが、規模は依然として限定的です。一方、クラフトビールの成長に端を発したアルミ原料を巡る業界横断的な競争は、ボトラー企業に供給混乱のリスクをもたらしています。製錬所とのオフテイク契約を含むサプライチェーン統合が、戦略的手段として浮上しています。スポット買い付けに限定される中小ブランドはコスト圧力に直面しており、天然水市場におけるさらなる統合を促進する可能性があります。

製品種類別:静水(無炭酸水)が優勢、炭酸水が加速

2024年の販売量のうち93.43%を静水(無炭酸水)が占め、消費者が炭酸を含まない水分補給を強く好む傾向が確認されました。このセグメントは、資本集約的な水源保護に不可欠な予測可能なキャッシュフローの基盤となっています。しかしながら、炭酸水は現在9.71%の年平均成長率で拡大しており、フレーバーの革新と健康志向のミレニアル世代における天然炭酸の魅力が背景にあります。イタリアアルプスなど希少な発泡性水源を有するブランドは、産地と微細な泡の口当たりで差別化を図っています。ライム配合やマグネシウム強化といった付加価値製品の展開は単位利益率をさらに押し上げますが、配合の複雑化と表示規制の厳格化を伴います。

2024年に純水ラインへ転換した農夫山泉の事例は、市場動向が新たな需要層を示す際にポートフォリオの柔軟性を発揮することを示しています。ヨーロッパでも同様の多様化が進み、プレミアム炭酸水ブランドは低ナトリウム製品で味を損なわずに塩分摂取を気にする層を取り込もうとしています。機能性飲料とのカテゴリー境界は曖昧化していますが、天然水への添加物リスト規制が実験的展開を抑制しています。マーケティングでは、本物の物語と新奇性追求のバランスが求められます。大手既存企業はサブブランドを活用し、主力商品の純粋性を損なわずにこの微妙な調整を実現しています。

流通チャネル別:従来型小売とデジタル変革の共存

スーパーマーケットとハイパーマーケットは、家庭向け大量買い習慣が継続したことで2024年の売上高の47.19%を維持しました。エンドキャッププロモーションやプライベートブランド商品がこれを後押ししています。コンビニエンスストアやガソリンスタンド併設店では即時消費が中心ですが、EC浸透率の上昇により補充形態が変化しています。定期購入モデルが玄関先での利便性と環境負荷追跡を約束する中、オンラインおよびD2C販売は14.39%のCAGRで成長すると予測されます。管理されたデジタル店舗では、プレミアムブランドが水源の物語を豊富なマルチメディアで詳細に説明でき、棚のラベル表示よりも消費者の理解を深められます。

コカ・コーラ社は2025年第1四半期に飲料水部門で3%の成長を報告しました。これは主にアジア太平洋地域におけるデジタルキャンペーンが寄与しており、現地言語やマイクロインフルエンサーコミュニティに合わせたメッセージングが功を奏しました。直接的なエンゲージメントは貴重な消費データも提供し、包装サイズや新フレーバーの投入に反映されています。ただし物流面では、低密度のボトル製品にとってコスト障壁が存在し、ラストマイル配送ルートを集約するクイックコマースプラットフォームとの提携が進められています。小売業者はこれに対抗し、クリック&コレクトサービスを拡大することで、変化する消費者の期待の中で実店舗の重要性を確保しています。

地域別分析

2024年、ヨーロッパは厳格な品質規制と天然ミネラルウォーターへの消費者シフトに支えられ、31.67%の市場シェアを確保しました。これらの要因が地域生産者に持続可能な優位性をもたらしています。EU指令2009/54/ECは天然ミネラルウォーターに厳格な基準を課しており、独占的な水源アクセスを持つ老舗ブランドに有利に働きます。ドイツのDVGWはトリフルオロ酢酸などの新興汚染物質を積極的に研究しており、規制の進化と品質リーダーシップへの地域の取り組みを強調しています[4]。一方、イタリアのMIPAAF(農業・食品・森林省)をはじめとする機関は食品安全を維持し、その監視を湧水品質にまで拡大しています。

アジア太平洋地域は急速な成長を遂げており、2030年までに10.11%の年平均成長率(CAGR)が見込まれています。この急成長は、都市化、可処分所得の増加、健康志向の若い世代によって牽引されています。中国では、農夫山の圧倒的な23.6%の市場シェアが競争環境と成長可能性を浮き彫りにしています。韓国のミネラルウォーター業界は62社の登録メーカーを有し、1日あたり42,645立方メートルの抽出能力を有しています。しかし、実際の生産量は1日あたり14,172立方メートルであり、成長の余地は十分にあります。

インドと東南アジアでは、インフラ整備と所得増加がプレミアム飲料の受容を後押しし、機会が熟しています。一方、日本とオーストラリアは地域展開の基盤として堅調です。地域の多様な規制環境に対応するには、グローバルなブランドアイデンティティと現地のコンプライアンスを調和させた個別対応が求められます。北米は消費傾向が確立された成熟市場です。中東・アフリカ地域は水不足に直面しつつも、革新的な調達・流通ソリューションを必要とする機会を秘めています。

競争環境

天然水市場は集中度が高く、上位5社が顕著ながら独占的ではない影響力を及ぼす中程度の統合段階にあります。ネスレ、ダノン、ブルートリトン・ブランズ、ペプシコ、農夫山泉などが、広範な水源ポートフォリオ、マルチチャネル流通網、リターナブル包装ラインへの多額投資を通じて、世界の市場価値の相当部分を共同で掌握しています。2025年3月に締結されたブルートリトンとプリモの統合は、家庭・オフィス向け配送と小売ブランドを統合することで北米市場における競争を激化させています。規模の経済により、小規模なボトラー企業には困難な強力なロビー活動能力と研究開発費の投入が可能となっています。

持続可能性への取り組みは今や重要な差別化要因です。ダノンが掲げる「2030年までに高リスク水域の100%再生」という公約は、2022年に既に159%の回復を達成するなど、野心的な基準を設定しています。こうした指標は小売業者や金融機関による精査が強化され、供給契約や融資条件が測定可能な環境管理成果と連動する傾向にあります。同時に、IoTセンサーやブロックチェーンによるトレーサビリティといった技術投資は、データ豊富なコンプライアンス体制への移行を示しており、資本力を有するプレイヤーに有利に働きます。

地域の新興企業は、独自のテロワールや限定生産品に焦点を当てることで、ニッチな市場での足場を維持しています。例えばイタリアのアルプス山岳地帯のマイクロブランドは、職人的な位置付けと高いミネラル含有量という複雑性を活かし、グルメ流通経路を通じてプレミアム価格で販売しています。アジア太平洋地域では、フィジーウォーターやヴォスといったブランドが、イメージ重視のマーケティングや著名人の起用により、スーパープレミアムセグメントの防衛を図っています。しかしながら、実験室でのモニタリング、排出量削減、再生素材含有率といった分野での経費増大が、小規模事業者への圧迫となり、提携や買収の動きを加速させています。

産業の最新動向

- 2025年4月:RAINピュアマウンテンスプリングウォーターは、環境意識の高い消費者をターゲットにアルミボトル入り天然水24本パックを発売。クローガー、スマート&ファイナル、ウェストマリンなど米国主要小売店での販売網を拡大しました。

- 2024年10月:ウォーター・オールマイティ社は、アルミボトル入り新天然水製品2種「マイティ・ピュア」(三重浄化天然水)と「マイティ・ミネラルズ」(7種の必須ミネラル強化天然水)を発表。デザインと配合において持続可能性と機能性を強調。

- 2024年10月:フロー・ビバレッジ社はカナダで300mlアルミボトル入り「フロー・スパークリング・ミネラル・スプリングウォーター」を発売。OG、ブラックベリー+ハイビスカス、レモン+ジンジャー、キュウリ+ミントのフレーバーを展開し、70%再生アルミを使用した持続可能な包装を採用しています。

天然水産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場概要

4.2 市場推進要因

4.2.1 健康志向の高まりによる炭酸飲料から天然水への移行

4.2.2 天然水源の純度とミネラルプロファイルに対する認識

4.2.3 新たに台頭する外出先での消費と都市型ライフスタイル

4.2.4 水浄化技術の進歩

4.2.5 高級化と機能性の差別化

4.2.6 カーボンニュートラル調達のための産業型天然水農業

4.3 市場の制約要因

4.3.1 厳格かつ進化する規制順守要件

4.3.2 代替製品および低コスト家庭用浄水システムによる天然水需要の食いつぶし

4.3.3 水質に対する環境・気候リスク

4.3.4 投入コストおよび原材料費の上昇

4.4 消費者需要分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購入者/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額ベース)

5.1 包装の種類

5.1.1 PETボトル

5.1.2 ガラス瓶

5.1.3 アルミ缶

5.1.4 テトラパック

5.2 製品の種類

5.2.1 クラシックな天然水(無炭酸)

5.2.2 炭酸天然水

5.2.3 フレーバー天然水

5.2.4 その他天然水

5.3 販売チャネル別

5.3.1 スーパーマーケットおよびハイパーマーケット

5.3.2 コンビニエンスストア/食料品店

5.3.3 オンラインおよび消費者直販

5.3.4 その他の小売店以外チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Nestle SA

6.4.2 Danone SA

6.4.3 BlueTriton Brands

6.4.4 PepsiCo Inc (Proud Source)

6.4.5 Crag Spring Water

6.4.6 Nongfu Spring

6.4.7 Bisleri International

6.4.8 Eternal Water

6.4.9 Ferrarelle

6.4.10 Hildon

6.4.11 Icelandic Glacial

6.4.12 Crystal Geyser

6.4.13 Roxane (Cristaline)

6.4.14 Flow Beverage Corp

6.4.15 Highland Spring

6.4.16 Callaway Blue Spring Water

6.4.17 Harrogate Spring Water

6.4.18 AQUA Carpatica

6.4.19 Saratoga Springs Water

6.4.20 JUST Goods, Inc.(Just Water)

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***